服务业与巴拉萨-萨缪尔森效应

2012-09-10上海大学经济学院陈颖

上海大学经济学院 陈颖

服务业的发展状况与发展水平,是衡量一个国家和地区经济发展水平的重要标志,也反映了一个国家和地区的经济发展阶段。虽然服务的产生要追溯到很久以前,但是服务作为产业,其发展与研究的历史是从20世纪后半期逐步开始的。特别是“二战”之后,全球产业发展出现崭新的迹象,经济全球化趋势进一步加强,对外投资和跨国公司进一步发展,服务业成为各国经济发展的重要组成部分。深刻认识服务业的发展规律,分析服务业发展优势,把握服务业发展方向,对于实现产业升级,提升国民经济发展水平具有重要的战略意义。当前,中国正处于经济快速成长和结构变动的时期,正确认识服务业的发展及其重要性,对于新时期中国的发展具有重要意义。

1 服务业中的巴拉萨-萨缪尔森效应

1.1 巴萨效应的产生背景和主要内容

巴拉萨-萨缪尔森假说是在20世纪60年代有关美元汇率的政策讨论中提出的,其直接内容是揭示购买力评价作为均衡汇率解释理论存在系统性偏差。1964年,巴拉萨在他的论文《The Purchasing-Power Parity Doctrine:A Reappraisal》中,尝试对PPP进行系统的清算,以探求造成现实汇率对PPP普遍长期偏离的原因。他认为这种偏离不是随机的、偶然的,而是一种系统性的偏离,偏离的程度在总体上与经济发展水平相关。同年,萨缪尔森也发表了一篇论文,其出发点、分析角度以及分析方法与巴拉萨基本一致,因此他们的见解被合称为“巴拉萨-萨缪尔森效应”。巴拉萨提出这一假说时采用5个逐渐推进的分论点阐述:

(1)当不存在贸易限制时,考虑运输成本的范围内,可贸易品的价格通过汇率而达到一致,即可贸易品满足购买力平价;(2)在价格等于边际成本的假定下,不同国家可贸易品部门的工资水平差异将与这一部门的生产率水平差异相对应;同时一国内部的劳动力流动将使得每个经济体内部工资均等及非贸易部门的工资等于贸易部门的工资;(3)非贸易部门(如服务部门)与可贸易部门相比,国际间的生产率差异较小,在各国内部工资均等化的作用下,生产率较高的国家由于工资水平较高,其服务业价格水平将更为昂贵;(4)因为服务业进入到了购买力平价的计算中,但是并不直接影响汇率,因此,两国货币的购买力平价水平,在用具有较高生产率国家的货币为单位衡量时,将低于均衡的汇率水平;(5)两国间可贸易品部门的劳动生产率差异越大,这两国工资与服务业价格的差异就越大,相应的购买力平价与均衡汇率水平之间的缺口就越大。

1.2 数据资料和实证研究

巴萨效应问世以来,经济学界已经对其进行了大量检验。已有的文献中,很多发达国家被证明遵循巴萨效应。但是,巴萨效应对发展中经济体的实际汇率解释能力较弱。这些研究大体都采用了三种研究方法。第一种是利用时间序列数据分析某一特定国家在一段时间内巴拉萨-萨缪尔森效应。如Hsieh1982 《The determinants of the real exchange rate》。第二种是利用横截面数据,通过研究在一定时点上不同国家的相对价格分布形态来考察。一般是用人均收入来代表相对劳动生产率,进一步观察和估计不同经济体人均收入与实际汇率之间的关系,如巴拉萨1964《The Purchasing-Power Parity Doctrine: A Reappraisal》。第三种是估计基本均衡实际汇率的计量研究,这类研究通常是在讨论均衡实际汇率的决定因素中,包含了巴拉萨-萨缪尔森效应这个变量,同样也常用人均收入或者人均GDP来代替劳动生产率。如Edwards1989 《Real Exchange Rate,Devaluation and Adjustment:Exchange Rate Policy in Developing Country》。

巴萨效应的研究,需要两方面数据,一是实际汇率数据,二是相关部门劳动生产率数据。以往的文章均通过观察平均就业人员GDP、人均GDP等总量生产率指标来代替劳动生产率,这是建立在总体经济增长与可贸易部门劳动生产率相对增长大致同步的基础上。本文将采用同样的方法,以服务业人均收入作为服务业劳动生产率替代指标来估计巴拉萨-萨缪尔森效应,即用第三产业GDP和就业人数计算服务业劳动生产率。以往研究中常把服务产品当作不可贸易品,但是现实中,服务业产品兼有可贸易性与不可贸易性。所以,研究服务业的巴萨效应存在合理性。实际汇率数据来源于外汇管理局,采用直接标价法表示,相对人均收入的数据来源于美国统计局。

1.3 实证分析

本文主要采用时间序列数据,研究中国和美国2000~2009年间的服务部门是否存在巴萨效应。实际汇率通过以下公式计算:

该式中,e代表两国实际汇率,P代表中国的物价水平,E代表以直接标价法表示的中美两国的名义汇率,代表美国的物价水平。

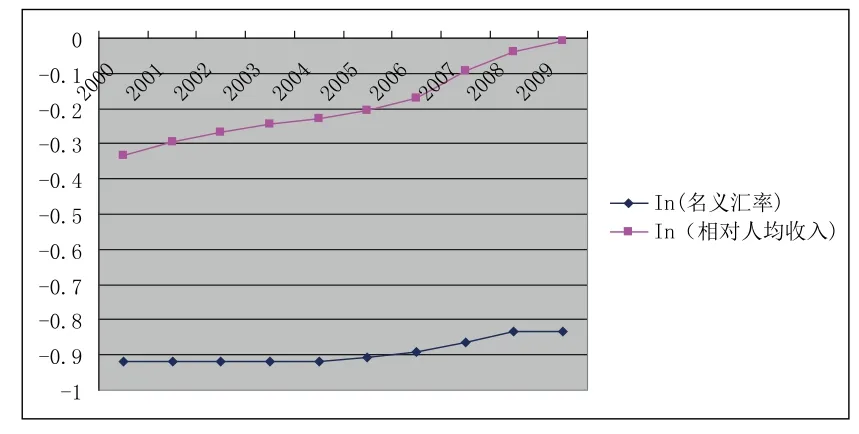

相对人均收入指的是用购买力平价计算的各个经济体的人均收入与美国人均收入的比率,相对人均收入提高,说明该经济体增长速度快于美国;实际汇率指的是各个经济体的货币与美国的双边实际汇率,实际汇率上升,表明该经济体货币升值。图1显示了2000~2009年间中美两国服务部门相对人均收入变化与实际汇率变化的关系。由图1可以看出,两者并不是一致的,即当相对人均收入最低时,实际汇率不是最低,实际汇率的变化较为复杂。由图2,则可以得出两国的相对人均收入变化与名义汇率变化基本一致,即当服务部门相对人均收入较低时,名义汇率较低;当服务部门相对人均收入较高时,名义汇率也较高。

时间序列数据在使用前要先进行平稳性检验,采用单位根检验法。检验结果ADF的值小于显著性水平5%时的值,不存在单位根,数据是平稳的。为了进一步说明两者之间的关系,本文将采用最小二乘估计法,建立以下模型,进行回归分析:

其中 为第t年用直接标价法表示的中国与美国的双边实际汇率, 为第t年中国与美国服务业的人均收入的比率。这里 是我们实证检验的核心,它的值的正负性反映了巴萨效应的存在与否。若为正值,且统计上显著,则存在巴萨效应。

由表4中的回归结果,可估算出模型为:

由实证结果, 的系数 为正,但是其在统计上不显著,可见巴萨效应在中国与美国的服务部门是不存在的。不显著的原因将在下文进行分析。

图1 中国与美国服务部门相对人均收入与实际汇率的变动

图2 中国与美国服务部门相对人均收入与名义汇率的变动

2 实证结果

美国的服务业比例占GDP总量的70%左右 ,中国只占40%左右,总体水平上存在较大差距。但是随着近年来,中国对服务业发展的重视,服务业的体制的进一步改革,使得我国服务业有较大的进步,1978~2005年间,中国服务业的平均增速超过10%,高于同期国内生产总值的增长。如图1所示,中美服务部门相对人均收入随着时间推移逐步增长,说明中国服务业的发展速度快于美国。经过计算,美国服务业GDP年均增长率约为4%,中国为16%。在汇率方面,由中美名义汇率的数据可以看出,名义汇率2000~2001年是降低的,但是至2001~2009年均是上升的;实际汇率2000~2006年是下降的,2006~2008年转而上升,2008~2009年又开始下降。随着中美服务部门人均收入的递增,实际汇率不是严格一致的递增,而是呈现波动的态势,所以在中美两国的服务业不存在巴萨效应。

3 结语

巴萨效应在中美两国服务部门失效的主要原因可能有:

(1)2000~2005年中国实行盯住汇率制。中国人民币汇率机制是非市场化的, 由于盯住美元汇率,实际汇率几乎完全由该种汇率制度决定,劳动生产率的变化无法影响实际汇率,从而巴萨效应失效。我国不像美国是完全浮动汇率制,因为中国并不存在实行完全浮动汇率的条件:资本无法完全自由流动;市场机制仍然不够完善;金融业发展起步较晚,各方面体制和法律都不完善。(2)中国劳动力资源丰富,当一部门劳动生产率提高时,大批劳动力从城市涌向农村,则该部门工资并不会上涨,从而不会引起汇率变化,巴萨效应失效。中国与发达国家在经济结构、体制等各个方面存在很大差异,这可能是巴萨效应失效的原因之一。(3)中国和美国工资体制方面的差异,中国的工资上涨速度低于美国,即使中国的劳动生产率大于美国,可能中国的工资上涨幅度仍小于美国,就会削弱巴萨效应。这个问题的根源可能还有关于保障工资的法律及劳动力供给过多方面的原因。

[1]Balassa Bela.The Purchasing-Power Parity Doctrine: A Reappraisal[J].The Journal of Political Economy, 1964,72(6).

[2]Canzoneri M., Cumby, R1and Diba, B.Relative Productivity and the Real Exchange Rate in the Long-Run [J].CEPR Discussion Paper,1996.

[3]Samuelson, Paul.Theoretical notes on trade pronlems[J],The Review of Economics and Statistics,1964,46.

[4]Strauss, J.The Cointegrating Ralationship Between Productivity, Real Exchange Rates and PurchasingPower Parity [J].Journal of Macroeconomics, 1996(18).

[5]陈志昂,方霞.人民币购买力平价和实际汇率分析——兼评巴拉萨-萨缪尔森假说[J].浙江社会科学,2004(10).

[6]高志宏,侯杰.巴拉萨-萨缪尔森效应研究述评[J].经济评论,2007(7).

[7]巍佳.巴萨效应在中国适用性的实证分析[J].特区经济,2008(5).

[8]卢锋,韩晓亚.长期经济增长与实际汇率演变——巴拉萨-萨缪尔森效应假说及经验数据[J].经济研究,2006(7).

[9]卢锋,刘鎏.我国两部门劳动生产率增长及国际比较(1978-2005)——巴拉萨-萨缪尔森效应与人民币实际关系的重新考察[J].经济学,2007(6).

[10]马君潞,吕剑.巴拉萨-萨缪尔森效应假说:研究进展及其启示[J].2008(7).

[11]姚洋,王泽填.结构转型与巴拉萨-萨缪尔森效应[J].世界经济,2009(4).