制造企业作业成本法的应用探讨:以物流成本为例

2012-08-30武汉华源电力集团有限公司

武汉华源电力集团有限公司 李 英

一、引言

九十年代以来,我国制造业领域的利润空间被压缩,原材料和劳动力成本的优势已经难以支撑企业的利润上升,仅靠提高劳动生产率或降低原材料成本不足以成为企业的利润源。我国的物流成本占到了生产成本的40%,而发达经济体的物流成本占生产成本的比仅为约10%。物流成本根据物流成本支付、物流活动功能、物流过程等可以有不同的分类,而其分散性则决定了物流成本不是局限在一个或几个职能部门,而是分散在广泛的空间中,如企业外部的供应商,而且企业的业务量越大,物流成本越高,而高质量的物流则进一步加大企业的业务量,企业物流成本的复杂性决定了其高效核算的难度和必要性。传统的会计核算方法难以合理分配间接费用,难以准确把握物流成本的内容,造成企业成本核算的不客观,会计核算的决策有用性降低。

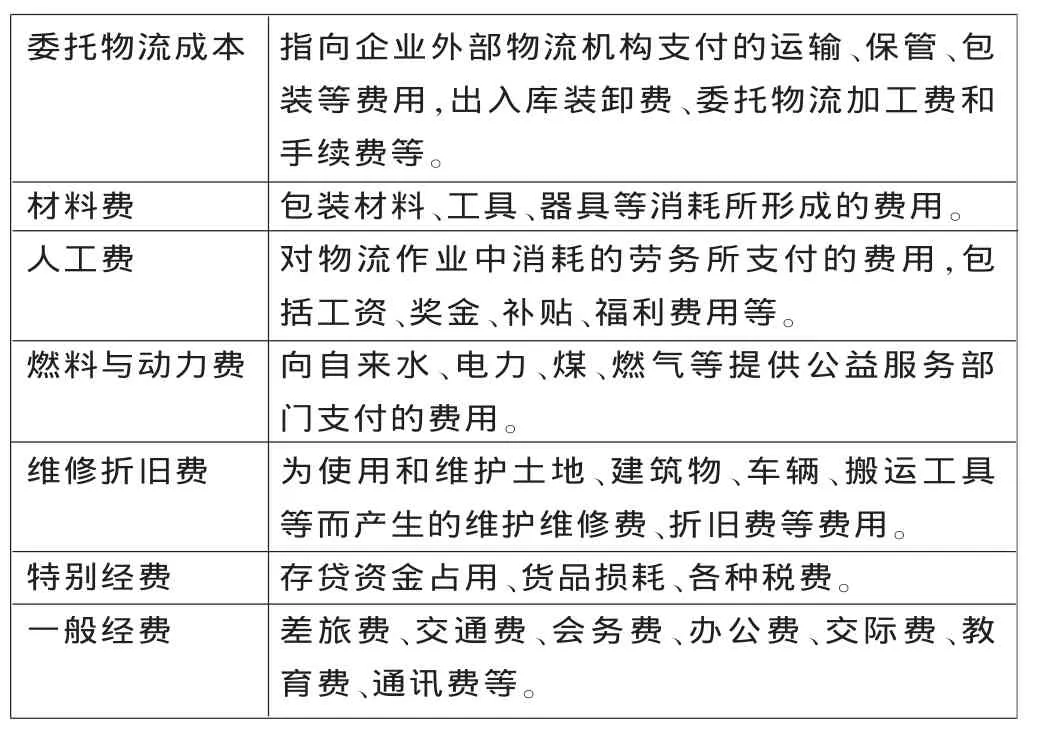

作业成本法引入我国已接近三十年,但制造企业作业成本法的应用还处于摸索阶段,为了深入挖掘企业的利润增长点,全面准确核算企业的物流成本,进而提高企业的竞争力,研究物流成本的核算和管理有着重要意义。物流成本是指整个物流过程和物流系统耗费的资源的综合,狭义的物流成本仅包括原材料、产品的运输、仓储、装卸等移动的费用,而广义的物流成本则包括企业的原材料采购、生产过程中半成品和产成品的仓储、运输、装卸、包装等,销售过程中的配送、仓储、运输等整个物流过程发生的成本,是一种资源的耗费。物流成本具有分散性、物流成本利益的交替性和效益的波动性三个特征。分散性是指企业物流成本不仅仅发生在一个部门,而是发生在几个部门。物流成本利益的交替性是指物流服务水平上升,则物流成本上升;而不同的物流过程之间也存在效益的交替性,如设置较少的仓库可以节省仓储费,但却会增加物资的运输和保管成本。效益的波动性是指物流成本降低可以带来几倍的收益增加。目前我国对物流成本的理论和实践研究都处于探索阶段,例如,企业会计核算时并没有专门的“物流成本”科目,而是将大额的运输、仓储、包装等费用进行归集和分配计入到原材料采购成本、生产成本或者销售成本之中。按照企业物流成本的支付形态,物流成本可以如下分类:

表1 物流成本

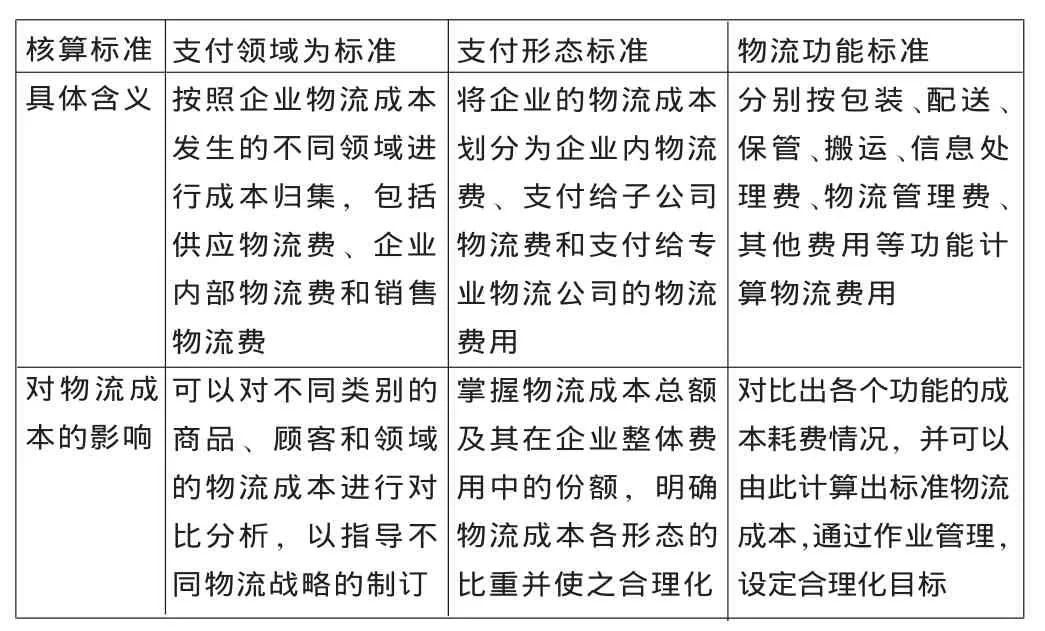

影响物流成本的因素有很多,主要包括运输费、订货周期、库存水平、产品自身的属性和特点等。另外,不同的核算标准对物流成本也有影响,见表2。

表2 不同核算标准对物流成本的影响

二、企业物流成本核算方法

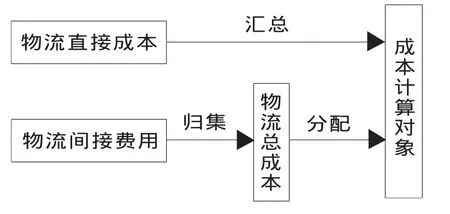

(一)传统成本法。传统成本法是与二十世纪初社会生产力的落后状况相适应的,物流成本可分为设施成本、输入成本和输出成本。设施成本主要指设备的折旧、租赁费等;输入成本包括物资采购成本、仓储成本等;输出成本包括订单处理成本、配送成本等。传统成本法下,物流成本的管理有两层含义,即成本核算和成本控制。

图1 传统成本法

传统成本法下,物流成本是从相关费用中归集的,根据不同的标准物流费用的构成难以有效确定,进而导致产品的成本和费用难以准确分配。这种方法一般适合生产规模较小、产品种类不是很多、制造费用所占比例较小的企业使用。但制造企业一般生产规模较大,制造费用占生产成本的比重较高,传统成本法局限明显。

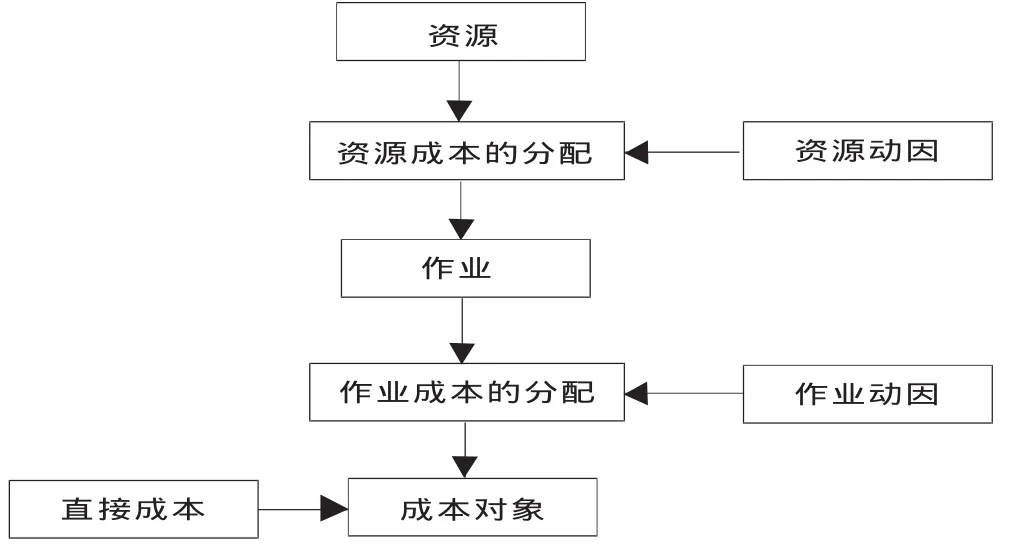

图2 作业成本法

(二)作业成本法。作业成本法是以作业或活动为基础,将企业消耗的资源按资源动因分配到作业中,再将作业成本按作业动因分配到成本对象中。如图2所示。在作业成本法下,企业的产品是一系列作业的成果,而弹性制造系统、实时生产系统等新思路的应用也使产品结构产生了变化,直接材料和直接人工等直接费用大幅下降,而制造费用等间接费用所占比重大幅上升。例如,在弹性制造系统下,产品的研发、原材料采购和取得订单等耗费的成本上升,而实时生产系统则需要较高的组织协调费用。从目前看,作业成本法能将间接费用更准确地分配到作业、生产过程和产品中,能将成本与产品之间的因果关系分辨出来,是一种更为科学的会计核算方法。制造企业制造费用占总成本比重较高,正好与作业成本法的特点相适应,也符合现代物流成本核算和控制的要求。制造企业的物流作业如表3所示。

表3 制造企业的物流作业

作业成本法并不是传统成本法的扩展,而是一种全新的成本核算方法,这种方法更符合实际的成本流动情况,提高了物流成本的核算效率。首先,两种核算方法下成本的含义不同。传统成本法是从生产对象出发探讨成本问题,是耗费的资源在对象上的归集和分配,而作业成本法下的成本是从资源耗费的角度来讲,即作业耗费资源,产品耗费作业,作业发挥着资源与产品之间的桥梁作用。其次,两种核算方法下费用分配的标准不同。传统成本法下,人工成本、制造费用等经历着先归集再分配的过程,先根据产品进行归集,然后根据工时或机器工时对物流成本进行分配,最后计算出每单位产品所应承担的物流成本。作业成本法则是根据每单位产品所耗费的作业量来分配间接费用的,即作业耗费资源,产品消耗作业,物流成本根据产品消耗的作业量分配至产品。不过,两者计算直接成本的方法是一致的,即都是直接计入到产品成本。作业成本法将作业量作为分配标准,使资源与产品之间建立了较为合理的因果关系,使物流成本的分配更加准确合理。再次,两种成本核算方法下成本计算的对象不同。在传统成本法下,不管是分步法还是分批法,最终产品是计算对象,而作业成本法则是将资源、作业中心等作为成本计算对象,是根据成本的流动和资源与产品之间的因果关系来计算成本。最后,两种成本核算方法下产品的定价标准有所不同。传统成本法下,间接费用的分配方法较为单一,低产量、制作过程繁琐、耗费较多人工等间接费用的产品成本被低估,进而高估了利润,因此,产品的定价不合理,定价扭曲将误导销售决策和采购决策。对于那些高产量、制造过程简单的产品,企业可以适当降低价格,而且可以根据市场对企业不同产品的偏好,适当调整生产决策,合理分配生产能力,多生产销路好利润高的产品,还可以利用产品的需求价格弹性,提高低弹性产品的价格,扩大市场份额,增加利润。另外,传统成本法下,数量是单一的分摊标准,若将所有的成本都按照数量进行分摊,无疑将扭曲产品的成本,也无法反映资源耗费与产品成本之间的关系以及不同技术对产品成本的影响。而作业成本法则以多种成本动因为分配标准,结合产品生产过程的技术因素、工艺复杂性等分配作业量,建立了资源耗费与产品成本之间的因果关系,提供了更为准确合理的产品成本信息。

(三)基于时间的作业成本法。基于时间的作业成本法是作业成本法的一种类型,这种方法将物流成本分为时间成本和作业成本两块。首先要计算时间成本,在分析物流作业所耗费的时间后,根据企业的物流管理情形,计算各物流阶段下作业的合理耗费时间差额。其次要计算作业成本,即根据不同的资源动因,将产品耗费的资源归集到成本库,然后分配到产品。最后,将前两步计算出的时间成本和作业成本按照成本动因分配至产品,再加上直接成本就计算出了最终的产品成本。

(四)作业成本法的可行性分析。作业成本法作为成本核算和管理更为科学的方法,能够有效克服成本计算尤其是间接成本计算中的成本扭曲问题。那么,在物流成本核算和管理中应用作业成本法是否合理呢?

在运用作业成本法核算物流成本时,会计人员可以参照理论指导,结合企业自身的实际情况选择合适的作业成本动因,并按照合理的步骤和方法进行核算。当然,目前的作业成本法核算理论框架体系并非一成不变的,每个企业的产品类型和生命周期阶段存在较大差距,企业应结合自身实际情况进行变通,这样也可以促进作业成本法理论的进一步完善。企业运用作业成本法计算出较为准确的物流成本后,还可以为产品定价、销售预测和盈利分析等提供数据,促进企业的成本管理。科学的理论体系需要先进的技术支持。当前发达的计算机科学技术和先进的管理思想正是作业成本法正常实施的有效保障。物流过程不仅仅局限于企业的某个或几个部门,而是结合了企业的外部关联方,如供应商、分销商等,并分布在广泛空间的一个网络,从原材料的采购(包括仓储、运输、包装等)到产品销售(包括运输、配送、流通等)的多个环节都严重依赖数据,这些数据的输入、加工和输出都需要计算机的配套支持,现代发达的信息技术为数据资源的流动和共享提供了保障,更为作业成本法的应用提供了技术保障。随着生产自动化的日益深化,物流服务的质量和效益对企业利润影响更为显著。物流成本等间接费用的比例较高,作业成本法应运而生。对于生产工艺复杂、生产过程需要经常调整的企业而言,加强间接费用的控制和管理尤为关键,这也为作业成本法的应用提供了契机。

三、结语

目前,我国理论界和实务界对于物流成本的特点和物流成本的重要性认识还不够。首先,理论界对物流成本的研究还停留在对国外物流成本核算的介绍和分析,却没有结合我国的实际情况设计合理的物流成本核算体系。在当期的财务会计准则下,原材料的采购过程发生的运输、仓储等物流费是计入原材料成本的,而生产和销售过程发生的配送、流通费则是计入销售费用或者先在制造费用中归集而后分配的,这并不符合现代物流管理的观点,也不符合资源耗费与产品成本之间的因果关系,会对产品的定价和销售决策造成扭曲。其次,当前我国的物流成本核算经常忽视隐性成本,运输、仓储、包装、配送、流通等成本计入原材料采购成本、制造费用、销售费用或财务费用之中,没有独立的物流成本数据,而会计数据具有滞后性,时效性较差,不利于企业对物流成本的管理和利润增长点的挖掘。因此,企业尤其是制造业企业在核算物流成本时采用作业成本法势在必行。

1.Henri C.Dekker.Ad R Van Goor.2000.Supply Chain ManagementandManagementAccounting:A Case Study of Activity-based Costing.International Journal of Logistics:Research and Applications,3.

2.Bernard Pierce.2004.Activity Based Costing.Accountancy Ireland,10.

3.Dobilas G,Macpherson A.1997.Environmental regulation and international sourcing.Growth&Change,28.

4.陈领会.2010.浅析制造业物流成本控制.会计之友(中旬刊),7。

5.冯耕中、江应洛、江寿阳等.2007.企业物流成本构成与计算.北京:中国标准出版社。

6.刘彦峰.2008.制造业物流成本控制的探讨.财会研究,1。

7.刘建民、杨浩.2006.我国企业应用作业成本法面临的问题及对策.财会通讯(学术版),3。

8.林长明.2008.作业成本法及其应用的探索.会计师,7。

9.宋华、王岚.2009.中国企业物流成本管理现状与发展.中国人民大学学报,4。

10.涂传清、张莉萍、彭媛.2011.基于项目核算的企业物流成本核算方法研究.财会通讯,16。

11.王杜琴.2005.对物流成本会计核算和管理问题的思考.物流技术,9。

12.张运.2008.作业成本法在制造业物流成本管理中的应用.财会通讯(理财版),6。

13.张红国、土晓燕.2010.时间驱动作业成本法在企业物流成本核算中的应用.财会通讯,2。

14.张红.2008.我国企业物流成本核算存在的问题及对策.经济师,3。