新疆某维吾尔医医院经营状况分析

2012-08-17胡婷HUTing姚华YAOHua王育珊WANGYushan冯东FENGDong李卫玲LIWeiling欧阳静OUYANGJing

□ 胡婷HU Ting 姚华YAO Hua 王育珊WANG Yu-shan 冯东FENG Dong 李卫玲LI Wei-ling 欧阳静OUYANG Jing

对医院经营状况进行分析是医院财务管理的重要方法之一,也是对医院在一定期间内财务活动的总结,对财务数据的全面分析可以为医院进行下一步财务预算和财务决策提供科学的依据。为了解市场经济条件下维吾尔医医院的经营状况,合理配置卫生资源,本文以某维吾尔医医院的经营状况为例进行描述和分析,为医院的经营管理提供一定的参考依据。

资料来源与方法

通过问卷调查法收集了新疆某维吾尔医医院机构设置、人员结构、收支情况、工作负荷等基本资料,以及近5年的财务报表,综合运用财务管理的原理和医院管理的相关指标对该院经营状况进行分析,为医院的科学发展提供参考依据。

结果

1.医院基本情况。新疆某维吾尔医医院设置临床、医技科室共12个,行政后勤科室3个, 开放床位100张;现有在职职工75人,其中高级职称1人,中级职称10人,医护人员55人,占职工总数的73.3%;行政后勤人员共9人,占职工总数的12%;其他人员11人,占职工总数的14.67%。

2006-2010年门诊人次 分别为 37080、37120、37200、37658、38570人次,比上年增长幅度分别为0.11%、0.22%、1.45%、2.42%;住院人次分别为2439、2704、2747、2783、2880人次,比上年增长幅度分别为1.09%、1.59%、1.31%、3.48%。

2.总收入、总支出及结余情况。2006-2010年,该维吾尔医医院总收入由533.48万元增长到954.15万元,总支出由594.84万元增长到896.31万元,分别增长了1.78倍和1.51倍。尽管如此,收支结余金额和收支结余率仍然较低。2010年结余金额最高,达到57.84万元,结余率6.06%。2006年结余金额最低为-61.36万元,结余率-11.50%。年均结余率-1.43%。说明该医院经营状况不佳,出现了经营亏损的局面,或总收支仅能勉强维持基本医疗活动(见表1)。

表1 某维吾尔医医院收支及结余情况

3.医疗收支情况。2006-2010年,该维吾尔医医院的医疗收入虽然逐年增加,但医疗支出也在快速增长,医疗收入由2006年的199.03万元增长到2010年的423.18万元,增长了2.13倍,医疗支出由2006年的312.06万元增长到2010年的411.37万元,增长了1.32倍。说明该院医疗收入无法供给医疗支出,医疗业务上呈现了亏损经营的局面。但通过数据我们也不难看出,近五年来医疗亏损在逐渐减少,但减少速度缓慢,2010年出现了少量结余,年均亏损率为-29.51%(见表2)。

表2 某维吾尔医医院医疗收支及结余情况

4.药品收支情况。2006-2010年,该维吾尔医医院药品收支结余金额呈增大的趋势,由2006年的59.25万元增加到2010年的69.85万元,增加了1.18倍,年均结余率为20.59%(见表3)。

表3 某维吾尔医医院药品收支及结余情况

5.医院偿债能力。偿债能力分析是对医院财务分析的一个重要方面,通过这种分析可以揭示医院的财务风险。偿债能力分析分为短期偿债能力分析和长期偿债能力分析[1]。

短期偿债能力是指医院偿付流动负债的能力,这部分债务是将在一年内或超过一年的一个周期内需要偿付的债务,对医院财务风险有较大的影响。流动负债通常以流动资产或现金直接偿还。根据西方的经验,流动比率在200%左右比较合适,速动比率在100%左右比较合适[1]。

表4 某维吾尔医医院偿债能力(%)

由表4可以看出,2006-2008年该维吾尔医医院的流动比率均小于100%,但呈逐年增长的态势,2010年已接近正常水平,达到最高值189.62% 。速动比率与流动比率变化趋势一致,2006-2008年呈逐年增长的趋势,2009年接近正常水平,2010年达到最大值。

资产负债率是反映医院偿还债务的综合能力的评价指标,这个比率越高,说明医院偿还债务的能力越差,该维吾尔医院资产负债率2006年最高,达到51.28%,医院还本付息压力很大。2006年后呈逐年下降的趋势,说明随着医院的发展,负债在不断减少,还本付息的压力降低。

6.医院获利能力。获利能力是指医院赚取利润的能力,作为公立医院来说盈利虽然不是最重要的目标,但它也是医院偿还债务的一个重要来源[1]。获利能力分析也是医院财务分析的重要组成部分,是评价医院管理水平的重要依据。

表5 某维吾尔医医院获利能力(%)

由表5可以看出,该维吾尔医医院2010年固定资产收益率最高为34.27%,2006年最低为2.04%,年平均固定资产收益率为10.61%,流动资产收益率为12.60%,呈同样的变化趋势。这说明该医院资产利用效率较低,医院的经营管理存在问题,应及时调整经营方针,加强经营管理水平,挖掘潜力,增收节支,提高资产利用率。

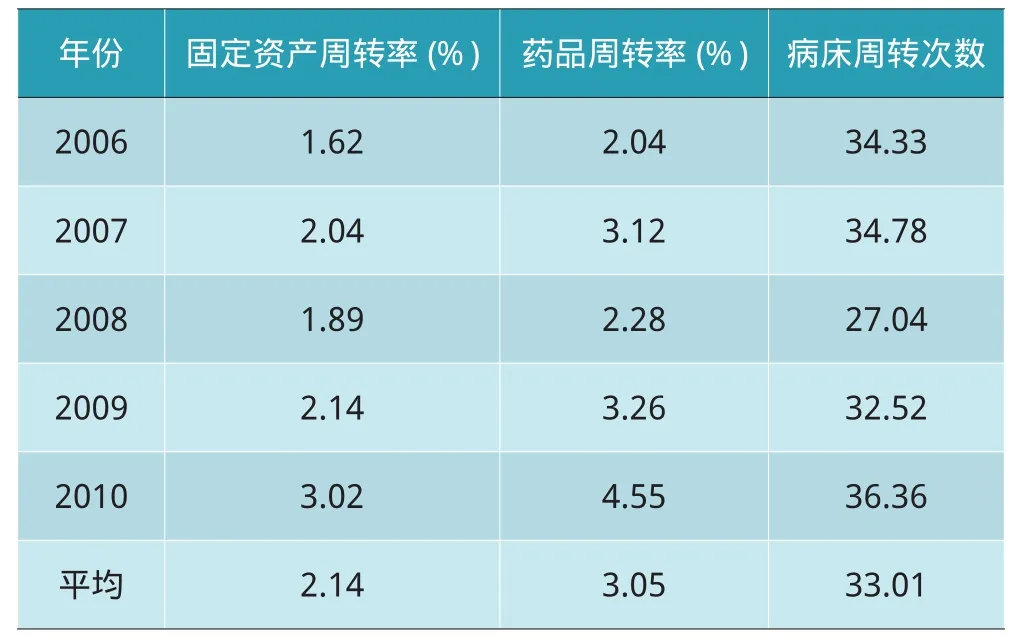

7.医院营运能力。医院营运能力反映了医院资金的周转状况,资金营运能力强,说明医院的经营管理水平高,资金利用效率高,反之亦然。

医院的资金周转状况与固定资产、门诊人次、病床周转次数、药品周转率等各个医疗服务环节密切相关,任何一个环节出现问题,都会影响医院整体资金的正常周转。

表6 某维吾尔医医院资金营运能力

由表6可以看出,该维吾尔医医院固定资产周转率和药品周转率均呈波浪形上升趋势,2010年固定资产周转率和药品周转率均达到最大值,分别为3.02%、4.55%。但药品周转率普遍较低,说明药品存在库存过大,对医院的营运能力产生了影响。

讨论

医疗服务是一种特殊的商品,它通过市场交换来实现物质替换和价值补偿,从而维持医疗活动的连续性,并获得一定的自我发展[2]。

通过该院收支数据我们发现,该维吾尔医医院近五年来总收入虽然持续增加,总收支略有结余或亏损,但医疗收支持续入不敷出,必须依靠药品收支结余来弥补医疗收支造成的亏损,加之财政补助才维持了财务收支的基本平衡。这说明,该院内部管理还没有摆脱计划经济的束缚,存在管理效益不高、观念落后,资源浪费等现象。忽视了成本与投入之间的关系,没有真正树立正确的市场竞争观念、以人为本的管理理念、全面成本核算的经营方式等适应现代医院管理的手段。

根据该院的偿债能力数据分析,我们可以判断该院现有的债务结构不够合理,短期负债比例较大,应设法提高长期负债的比例,减少短期负债还本付息的压力,从而降低短期财务风险。适当的负债经营虽然是一种比较积极的经营管理态度,但应杜绝盲目举债,超前投资,重复建设造成的浪费。作为非盈利性质的公立维吾尔医医院,虽然不应以追求利润为目的,但仍应保持总收支的基本平衡并有所盈余,这样才有利于国有资产的保值增值,有益于医院的长远发展。

固定资产投资是打造医院核心竞争力的重要环节之一,固定资产投资需支付大量现金作为成本,但成本补偿需要很长时间[3]。通过数据我们不难看出,该院固定资产周转率较低,反映了固定资产利用率不足的现象,无形当中增大了固定资产占用资金的机会成本,增加了医院的经营风险。加之由于固定资产折旧造成的在收入不变的情况下利润的逐年减少,而折旧费本身又是一笔固定成本,也成为该院固定资产收益率较低的一个原因。要扭转这种局面就要树立固定资产投资最小化的观念,与当地的其他医院实现资源共享,提高现有固定资产的使用率和完好率,盘活资金,降低负债比率和财务杠杆系数,从而降低医院的经营风险[4]。

实践证明,维吾尔医医院要搞好经营,应认真分析自己在迅速变化的医疗市场中的优势和劣势,建立适合自己的经营机制,充分利用自身特色优势,强化经营管理意识,通过控制成本、减少投入和增加产出来获得收益,合理地将现有的人、财、物、信息、技术等生产要素有机结合起来,才能实现医院有序、高效的运行。

1 荆新,王化成,刘俊彦主编.财务管理学[M].北京:中国人民大学出版社,2002

2 韦广锋,唐缨.建立健全医院经营机制需注意的几个问题——南京市城市医院经营状况的调查与分析[J].中国卫生经济,1996,15(1):34-35

3 杨华.浅论固定资产投资最小化[Z].www.pp-cn.com, 2006-06-05

4 倪建, 宫学林, 王前强, 等.广西公立综合医院经营管理现状调查报告[J].中国卫生经济,2005,24(6):31-33