作业成本法在护理成本核算管理中的实践

2012-08-16李小红吴文春

李小红 薛 莲 吴文春

护理成本是医疗服务成本的重要组成部分,主要指护理服务过程中所消耗的护理资源,即护理服务过程中消耗的物化劳动(物质资料的消耗)和活劳动(脑力和体力劳动的消耗)价值的货币表现[1,2]。“低耗高效优质”已成为市场经济条件下医院经济运行的必然要求,加强护理成本的核算与管理,无疑是医院经济管理的重要内容。我院是一所高校附属的二级甲等中医骨伤专科教学医院,开放床位150张,是典型的中小型医院。相对大医院而言,我院财力薄弱且难以达到最佳的“规模边际效应”,对成本控制的内在需求更高。现将我院以“作业成本法”进行护理成本核算与管理的实践报道如下。

1 护理成本核算方法及其选择

1.1 护理成本独立核算的基础、特征和意义 患者需求是护理行业赖以生存和发展的前提条件,是确定护理项目与成本价格的基础[3]。患者对护理服务的消费需求因人、因病而异。护理服务的提供既要考虑患者需要,又要兼顾护理成本的可支付性。

资源持续优化利用是护理成本独立核算的特征。合理配置护理资源,以资源整合、共享的方式通过合作性竞争使护理成为可收益的项目,是市场经济条件下医院对护理的要求。

“患者-护士-社会”多方共赢是护理成本独立核算的意义。针对护理问题,采取最有效、最经济、最安全的护理方案,是护理成本控制和管理的关键。既可减轻患者经济负担,节约社会卫生资源,又可以保证护理成本支出的适度收回,达到患者需求与护理供给之间的平衡。

1.2 护理工作的特殊性及其成本核算方法选择 护理是融专业技术与管理为一体的复杂工作,很多护理工作本身并不直接为最终的产出服务。因此,通过比较和分析,我院将护理成本的核算方法确定为作业成本法。作业成本法(简称ABC)是于20世纪80年代末起源于美国的一种全新的成本核算与管理方法。它在提高成本信息精确性、改善经营过程、更加科学地决策,进而增强组织竞争力等方面显示出独特的优势。作业成本法认为,许多组织资源的消耗并不是直接为最终的产出物服务的,而是服务于一系列的辅助作业,要准确计算服务成本,不能就成本论成本,而要确认产生作业的成本动因,计算作业对资源的消耗,形成作业成本库,再按产出物对作业的消耗计算服务成本[4]。

2 作业成本法下的医院护理成本核算方法

2.1 分析并定义作业 在我院护理工作项目[5]基础上归集护理工作中心,以每个工作中心为“作业”点。以我院四肢创伤病区为例,通过分析和综合,确定了7个主要护理作业点,见表1。

表1 我院四肢创伤病区护理作业点一般情况

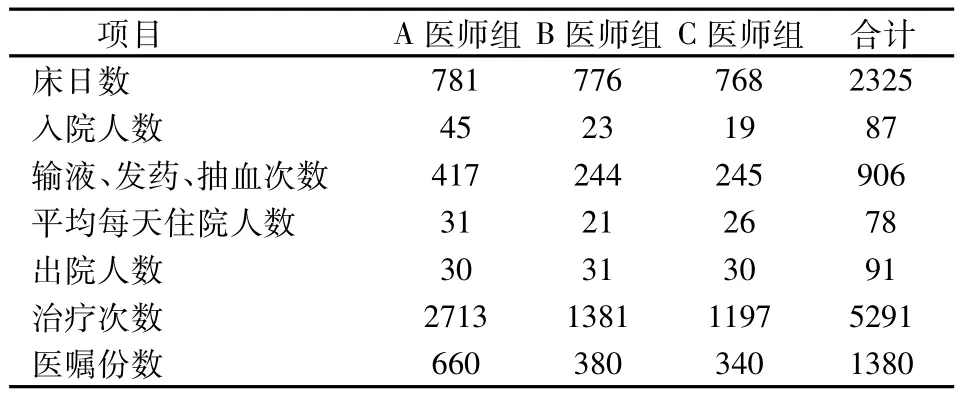

2.2 建立作业成本库、计算动因分配率、计算服务成本 以我院四肢创伤病区2012年4月现状为例,建立作业成本库(表2,表3),计算动因分配率(表4),根据成本动因量和成本动因分配率计算服务成本(表5,表6)。四肢创伤病区2012年4月分为A、B、C三个医师组,共有护士12人,护士人均月工资4400元,开放床位78张,床位使用率100%,计算机折旧额74元,护理设备及护士办公室设备折旧1483元。

表2 四肢创伤病区护理作业量数据表

表3 四肢创伤病区护理作业资源分配表

表4 四肢创伤病区护理作业动因分配率

表5 四肢创伤病区护理作业成本明细表

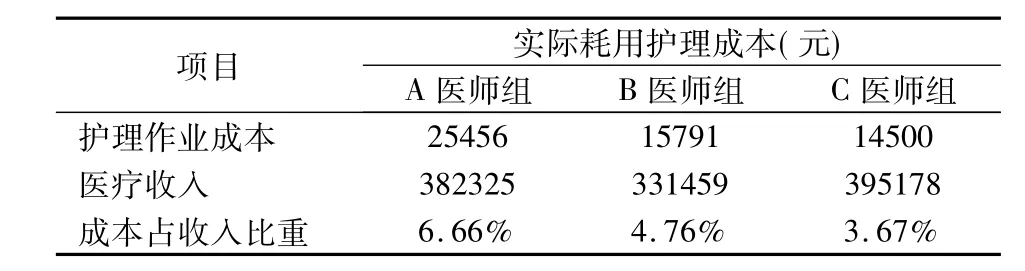

表6 四肢创伤病区不同医师组护理成本分析表

3 讨论

3.1 作业成本核算前后比较 在实施护理成本核算与管理前,护士很少有机会参与经济成本的研究与目标制定,护士长仅通过传统的业务管理来达到提高质量和提高效益的目的,对现代“护理经济”认识不足,护理成本核算与管理的意识淡薄。以传统的部门核算,我院四肢创伤病区2012年4月护理成本总数为55747元(工资+折旧+领用物资)。该方法过于笼统,不能进一步细分,不利于正确的归集成本,更不容易明确控制成本的关键点和措施。

作业成本核算后,由表6可以看出,C医师组在实际收入最高的情况下成本比重最低;A、B两组比较,可以看出A医师组成本增加了61.21%,但收入只增加了15.35%,说明A医师组的护理成本消耗更大,因此,护理部据此跟进管理进行合理控制,真正做到了“算为管用”。

3.2 作业成本核算的优势 通过比较,我们可以看出,作业作为经营的计量单位,比部门和项目要小得多。以作业为管理对象,实际上是将“管理细化到分子水平”,使管理工作更加精细[4]。作业成本核算的使用有助于提高部门及护士主动控制成本的意识,明确控制成本的关键环节,找到合理的对策,对医院总成本管理及控制具有深远的影响。同时,把成本细化到作业,可以更加合理地配置护理人力资源,既避免了护士超负荷劳动,也避免了病员不足时人浮于事的现象。

3.3 存在的问题及展望 在运用作业成本法进行护理成本核算与管理的实践过程中,我们发现存在作业归集难度较大,作业计算较复杂的问题。因此,如何简化成本核算工作,建立更加具有针对性和操作性的护理作业成本核算模型是更好地推行该方法的必要前提。

[1]夏 纯,周春兰,王晓艳.临床护理成本与效益分析[J].南方护理学报,2005,12(8):88 -89.

[2]王 昱,赵 静,朱 娟,等.护理成本独立核算的思考[J].现代护理,2005,11(10):804 -805.

[3]王 昱,刘 旭,赵 静.医院护理成本独立核算的现状与对策[J].解放军医院管理杂志,2005,12(5):475 -476.

[4]费 峰主编.医院成本分配与核算[M].上海:上海财经大学出版社,2008:163-257.

[5]刘 凯,许翠萍,杨雪莹,等.我国临床护理工作量测量方法研究进展[J].中国护理管理,2011,11(12):51.