基于Agent建模的人工金融市场计算实验框架

2012-08-01周洪涛梁小兵张立炎

周洪涛,梁小兵,曾 伟,张立炎

(1.华中科技大学控制科学与工程系,湖北 武汉 430074;2.武汉理工大学自动化学院,湖北 武汉 430070)

随着实验经济学的兴起,人工金融市场研究文献稳步增加。基于Agent建模方法构建贴近现实的金融市场计算实验模型是学术界实验研究的一般思路。SMITH是实验经济学的先驱,他在1962年应用实验的思想处理决策制定来模拟股票市场[1]。虽然SMITH的实验并不是计算性的,因为其中制定交易决策Agent的是其学生,而计算机仅仅起到通信的作用。但其模型对计算Agent股票市场模型有很好的启发性。FÖLLMER在1974年首次将微观经济学的观点应用于股票市场中的交易者,并根据个体计算Agent的聚集行为解释它的动力学[2]。HOLLAND等在1991年给出了人工适应Agent模型的描述,强调了允许Agent学习的重要性[3]。此后,HOLLAND创立了复杂适应系统理论,在人工金融市场复杂适应系统中,详细讨论了遗传算法(GA)和分类器系统(CS)的使用[4-5]。中国台湾国立政治大学人工智能经济学研究中心的陈书衡等修正了Santa Fe人工股票市场模型中Agent的学习机制,提出了一个基于Agent模型的学校[6]。LEVY等在1994年建立了以他们的名字命名的股票市场微观仿真模型(LLM模型)[7-8]。意大利工程技术专家和物理学家RABERTO等一起于2001年建立了用他们所在城市命名的Genoa人工股票市场模型(GASM)[9-10]。

目前,基于Agent建模方法构建的人工金融市场模型各异,并未达成统一规范,这或许是造成计算实验金融研究结论各异的原因之一。国外学者较早从事人工金融市场研究,提出了一些有价值的典型市场模型,但是相关文献中并没有提及具体的计算机模型,造成了验证计算实验结论的困难。笔者旨在建立基于Agent建模方法的开放式人工金融市场模型结构,提出了可定制可扩展的一般性通用平台,为通过实验经济学方法研究金融市场理论提供了计算实验基础。

1 人工金融市场模型的一般结构

通过实验经济学方法研究金融市场的基础是构建贴近现实的人工金融市场模型。由于学者们研究的出发点和专业背景等因素各不相同,造成提出的模型各异,尚未形成统一规范。构建贴近现实的人工金融市场模型,必须在忠于现实市场的基础上进行抽象,抓住主要因素。现实金融市场运行的主体包括交易参与者、交易系统以及市场本身。交易参与者建模的核心体现在投资策略上;交易系统建模则强调价格发现和清算,即交易机制;而市场建模则体现可交易产品和信息披露等。

笔者构建了人工金融市场Agent模型一般结构,包括3个活动对象:市场、交易者和交易撮合系统,如图1所示。通过信息共享和消息机制可以再现现实市场中交易者与金融市场交互情形,市场、交易者和交易撮合系统三者被赋予自身属性和行为,真实再现了现实市场运行过程。人工金融市场Agent模型的一般结构和具体内容如下:

图1 人工金融市场Agent模型的一般结构

(1)市场对象描述投资者的交易环境。包括市场上可供交易的金融品种,所有交易者可用的股市行情信息,模型的基本参数,如仿真时间,交易者数目等可调整参数。另外,当交易者对象可以利用各种外部信息时,可以在市场对象中增加信息披露功能(如向特定或者所有交易者发布信息或者散布某种谣言)。市场对象中的“其他”表示可扩展提供其他特定功能(下同)。

(2)交易者对象描述各种市场交易者,包括财富结构、交易者策略、市场参与方式等。财富结构是指交易者的财富构成,如持有的现金和股票等;交易者策略是交易者对象的核心,包括交易者的偏好,是否可以利用外部信息,是否具备学习能力和适应性等,交易者策略可以按照特定需求进行构建;市场参与方式是指交易者获取市场信息方式,何时决策,以及如何提交订单与撮合系统进行沟通等。

(3)交易撮合系统对象描述金融市场采用的交易机制,实现交易过程的处理。运行流程是指市场的开市与收市时间,各种订单的接收等;交易机制是指交易撮合系统通过何种交易机制进行证券定价、清算,交易机制形式可以是集合竞价、连续竞价或者其他;市场监控与反馈是指按照各种规定如涨跌幅限制、事前控制等对市场进行监控并采取相应措施。

各活动对象间的交互关系如图1中箭头所示。交互方式有两种:一是信息共享,二是消息机制。一般性规范是指对于各种可能需要交互的信息或其他具有共性的方法进行统一规定,是活动对象运行和交互的基础组件。

如图1所示的人工金融市场Agent模型的一般结构,涵盖了目前人工金融市场Agent模型研究的所有要点,并采用面向对象设计的思路,提供开放式的环境。在保证各对象正常交互的基础上,各个模块内容可以自由变更或扩充,如交易者策略、交易机制的变化和种类的增加等,为研究基于Agent的人工金融市场提供了一般性的可行方案,对开发愈加契合现实的人工金融市场模型具有一定指导作用。

2 人工金融市场计算实验框架

在人工金融市场Agent模型一般结构的基础上,需要设计有针对性的模型要素,进一步开发具体的计算实验模型,从而可以进行特定目的的仿真实验。

基于Agent的人工金融市场模型采用面向对象设计的方式构建而成。仿真工具Anylogic为实现其设计思路提供强大支持,为开发基于Agent的人工金融市场计算实验模型提供了与人工金融市场Agent模型的一般结构一一对应的真实动态模型的可视化工具,同时可以在任何Java支持的平台,或是Web页上运行模型仿真。

2.1 市场对象

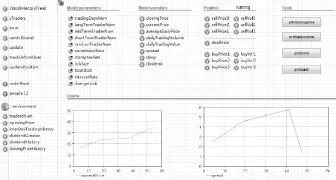

利用Anylogic虚拟仿真环境可以方便地开发基于人工金融市场Agent模型一般结构的计算机模型。图2所示为市场对象的计算机模型界面,包含了人工金融市场Agent模型一般结构中市场对象的各种要素(除信息披露及谣言)。其中模型参数(Model parameters)为仿真时模型的可调参数;模型变量(Model variables)为仿真过程中的瞬态变量,包括交易总天数、各种类型的交易者数目,交易规则指标等;盘口(Position)信息设置为最优3档;工具(Tools)提供导出实验序列数据到Excel等功能;图表(Charts)提供仿真数据采样图。

图2 市场对象计算机模型界面

2.2 交易者对象

图3所示为人工金融市场Agent模型一般结构中的交易者对象计算机模型。交易者对象即参与市场的Agent,包括属性和行为两个方面。属性包括交易账户、交易者类型和财富等。图3中左侧为状态图,描述交易者Agent的行为,包括:空闲(Idle),思考与行动(ThinkandAct)和订单已提交(OrderSended)3种状态。在每个交易日,交易撮合系统Agent向所有交易者Agent发送开市消息,交易者若收到开市消息,则从Idle转化为ThinkandAct。此时交易者将选择入市时机,并根据自身的决策方法进行决策。若决策结果有订单形成,则提交订单,进入OrderSended状态,等待交易撮合系统Agent的订单确认信息,收到后,则进入Idle状态。若决策结果为继续观望,则直接转入Idle状态。

图3 交易者对象计算机模型界面

交易者策略是基于Agent的人工金融市场研究的一个热点问题,可分为4种:长线交易者、中线交易者、短线交易者和随机交易者。

2.3 交易撮合系统对象

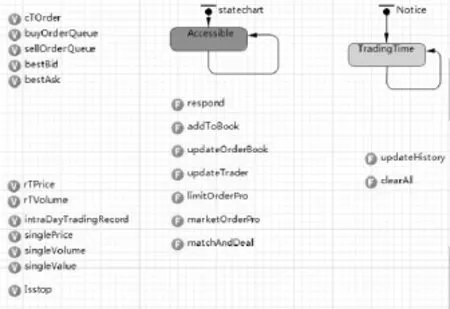

人工金融市场Agent模型的一般结构中,交易撮合系统对象也被定义为Agent。图4所示为基于连续双向拍卖交易机制的交易撮合系统对象的计算机模型。它包含两个状态图,Accessible表示当前交易撮合系统可用,若当前交易撮合系统Agent处于状态Accessible,则当其接收到交易者Agent发送的订单时,会按照交易机制规定的原则进行排序,再进行存入订单簿或即时成交等操作。操作完成之后又转回状态Accessible。最右侧的状态图的作用是描述每个交易日的交易时间,交易撮合系统Agent进入状态TradingTime时向所有交易者发送开市消息。在每个交易者收市时进行市场对象和自身存储信息的更新和清空操作。

2.4 一般性规范

人工金融市场Agent模型的一般结构中,一般性规范包括股利政策、消息格式和订单格式等,是市场对象、交易者对象和交易撮合系统对象运行、交互时遵循的共同规范,可以通过创建公共java类的方式实现共享和统一。

图4 交易撮合系统对象计算机模型界面

3 仿真实验案例

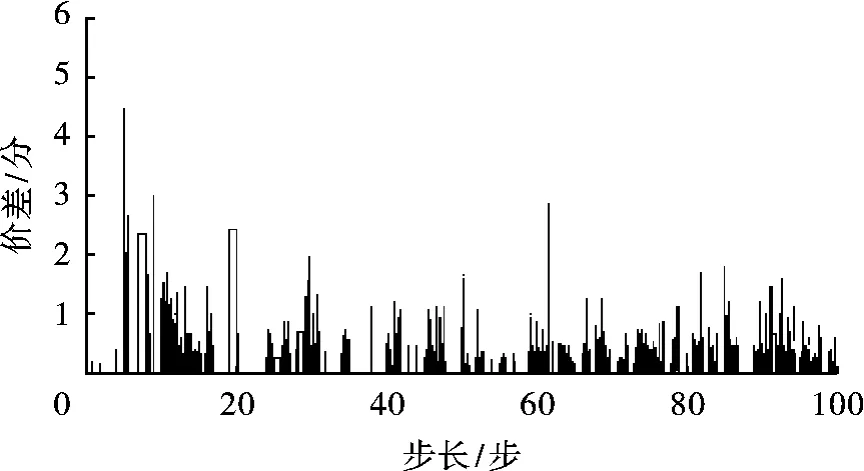

在人工金融市场Agent模型一般结构的基础上,开发了基于Agent的人工金融市场计算机模型后,便可进行特定目的仿真实验。笔者以上述研究为基础,进行连续双向拍卖交易机制下的金融市场最小报价单位仿真实验研究。图5所示为仿真实验运行完成时市场对象的界面,包括各种参数及最小报价单位为0.005时的价差曲线等。

图5 仿真实验参数设置及最小报价单位为0.005时的价差界面图

调整最小报价单位的大小进行仿真,得到最小报价单位为0.01和0.05时的价差曲线分别如图6和图7所示。从图5~图7可以发现,随着最小报价单位的增加,报价价差呈增大趋势。仿真实验结果与现实金融学实证研究结论一致。

4 结论

笔者通过面向对象方法提出了人工金融市场Agent模型可定制可扩展的一般性结构。在该基础上,设计了基于Agent建模的金融市场计算实验框架,为通过实验经济学方法研究金融市场理论提供计算实验基础。最后,在该框架下以一个案例研究了连续双向拍卖交易机制下的金融市场最小报价单位仿真实验,得出了与现实金融学实证研究相一致的结论,为研究基于Agent建模的人工金融市场提供了一般性的可行方案,对开发愈加契合现实的人工金融市场模型具有一定指导作用。

图6 最小报价单位为0.01时的价差

图7 最小报价单位为0.05时的价差

[1] SMITH V.An experimental study of competitive market behavior[J].Journal of Political Economy,1962,70(4):111-137.

[2] FÖLLMER H.Random economics with many interacting agent[J].Journal of Mathematical Economics,1974(1):51-62.

[3] HOLLAND J H,MILLER J H.Artificial adaptive agents in economic theory[J].American Economic Review,1991(81):365-370.

[4] HOLLAND J.Adaptation in natural and artificial systems[M].Cambridge MA:MIT Press,1992:42-63.

[5] PALMER R,ARTHUR W,HOLLAND J L,et al.Artificial economic life:a simple model of a stock market[J].Physica D,1994(75):264-274.

[6] CHEN S H,YEH C H.Evolving traders and the business school with genetic programming:a new architecture of the agent-based artificial stock market[J].Journal of E-conomic Dynamics & Control,2001(25):363-393.

[7] LEVY M,LEVY H,SOLOMON S.A microscopic model of the stock market:cycles,booms and crashes[J].Economics Letters,1994(45):103-111.

[8] LEVY M,LEVY H,SOLOMON S.Microscopic simulation of finance markets[M].New York:Academic Press,2000:125-131.

[9] RABERTO M,CINCOTTI S,FOCARDI S M,et al.Agent-based simulation of a financial market[J].Physica A,2001(299):319-327.

[10] RABERTO M.Modelling and implementation of an artificial financial market using object oriented technology:the genoa artificial stock market[D].Italy:University of Genoa,2003.