新疆上市公司与当地经济增长的实证分析

2012-07-30郭金冰

郭金冰

新疆财经大学经济学院,乌鲁木齐 830012

一、新疆上市公司的基本现状

(一)总体发展态势良好

近些年来新疆上市公司中涌现出了一批主营业务收入过百亿的上市公司如特变电工、金风科技、八一钢铁等,无论在规模还是质量都有了很大的提高,作为地方经济发展龙头的上市公司,有力的拉动了新疆经济的发展。宏源证券1994年上市成为新疆第一家上市公司,此后不断有新疆公司在上海、深圳和香港证券交易所上市。截至2012年2月21日,新疆辖区已有39家上市公司,其中A股上市公司37家,其中沪市主板21家,深市主板6家,中小板8家,创业板2家,A股和B股总市值达到了2525.63亿元,另有2家H股上市公司,其中一家金风科技是A+H股上市公司,上市公司数量和市值位居西北五省首位。

(二)上市公司分布情况

1.地域分布状况

新疆的上市公司主要分布在乌鲁木齐、昌吉市、石河子、库尔勒、博乐、克拉玛依、伊犁、阿拉尔等地区。作为新疆经济发展较快和经济最有活力的乌昌地区聚集了26家上市公司,约占新疆上市公司总数的70%左右,反映了乌昌地区在当前新疆经济发展格局中的重心地位,北疆的石河子和南疆的库尔勒也分别有两家上市公司。上市公司绝大多数分布在北疆,南疆很少,东疆则没有上市公司,反映了当前新疆经济发展的地域不平衡性。

2.行业分布状况

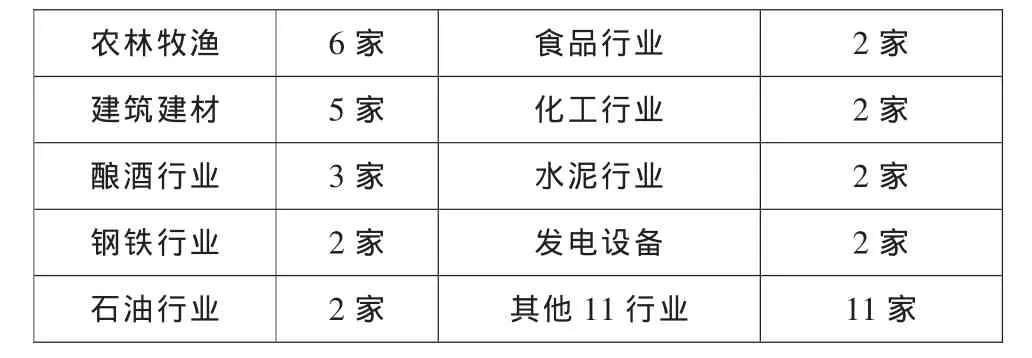

表1 新疆上市公司行业分布

新疆上市公司的主营业务涉及农林牧渔、建筑建材及房地产、石油化工、酿酒、食品饮料、钢铁、纺织、金融、煤炭等多个行业,行业分布面较广。但是上市公司数量最多的行业是农林牧渔,其次为建筑建材,而国家现阶段将重点培育和发展的战略性新兴产业如节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等,上市公司则很少涉及,仅有特变电工、新疆众和涉及新兴产业,生物制药行业则仅有天康生物略有涉及。上市公司的行业分布反映了当前新疆经济经济结构仍然以传统产业为主,新兴产业比重较小,未来产业优化升级是实现新疆跨越式发展的必然要求。

(三)与东中西省份上市公司的横向比较

如表2,新疆与东部省份平均数据相比差距依然很大,东部省份平均上市公司家数、总市值、市值超百亿家数、总资产、净资产和证券化率,分别是新疆数据的 3.4、5.9、3.3、16.5、9.5 和 1.5 倍左右;与中部省份相比,新疆除了证券化水平高于中部省份以外,其他的5个数据均低于中部省份;与西部省份相比,新疆的6个数据均高于西部省份整体平均水平。因此从整体上来看,新疆上市公司在西部省份中较为领先,但与东部和中部省份相比,仍有着较大的差距。

表2 新疆上市公司与东中西省份平均数据的比较

二、实证研究

(一)研究设计

1.样本选取及数据来源

在上市公司的财务指标中净资产可以相对准确地反映整个公司的价值,GDP则可以作为反映地方经济发展的一个综合指标。为了观察新疆上市公司与当地经济增长的关系,故选择新疆上市公司净资产总额作为地区上市公司发展能力的指标,GDP作为衡量地区经济增长的指标。样本选取的对象为1993年至2011年新疆上市公司的净资产与新疆的GDP。数据来源于《2011年新疆统计年鉴》和国泰安研究服务中心。

2.研究假设和方法

研究假设新疆上市公司与当地经济增长关系密切,相互促进,即新疆上市公司净资产总额与GDP呈正相关关系。利用SPSS19.0统计分析软件首先对新疆上市公司净资产与GDP做相关分析,检验它们之间的相关程度,然后为了得到新疆上市公司净资产总额与GDP间的数量关系进行回归分析,以验证新疆上市公司的发展与当地经济的增长的关系。

(二)实证分析

1.相关分析

Pearson相关系数的计算是相关分析的基础,利用SPSS19.0统计分析软件对1993-2011年新疆GDP及对应年份新疆上市公司净资产X做相关分析,所得到的相关系数如表3所示,GDP与净资产的相关系数=0.984>0.8,表明GDP与净资产之间具有极强的相关关系,相关系数在显著性水平0.01下是显著的。

因此建立线性回归模型:GDP=α+βX+ε

表3 相关性

2.回归分析

将1993-2011年新疆GDP及对应年份新疆上市公司净资产(X)输入到SPSS19.0统计分析软件中进行回归分析,估计模型参数并进行检验,结果见表4、表 5、表 6、表 7。

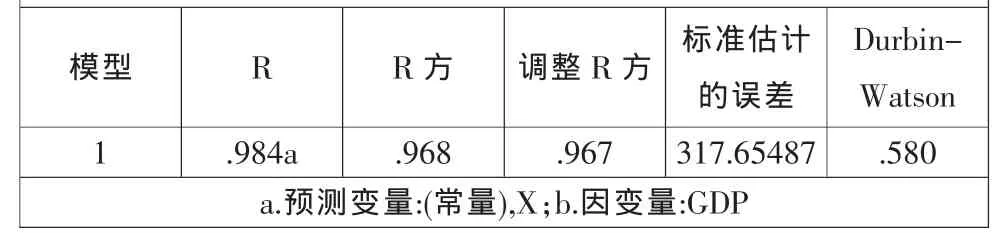

由表4可知,该模型调整的判定系数(R方)为0.968,回归方程的拟合优度较好。在显著性水平α=0.05,n=19,k=1(不包含常数项)条件下,查表得 dL=1.180,由于DW=0.580<dL,表明残差序列存在正的一阶序列相关。

表4 模型汇总b

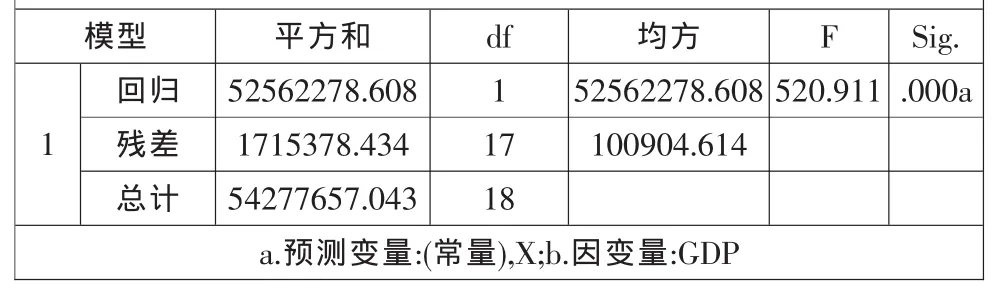

表5 ANOVAb

由表5可知,F检验统计量的观察值为520.911,对应的概率P值近似为0。在显著性水平α=0.05下,由于0.000<0.05,故应拒绝回归方程显著性检验的零假设,各回归系数不同时为0,被解释变量与解释变量全体的线性关系是显著的,可以建立线性模型。

表6 系数a

由表6可知,在显著性水平α=0.05下,回归系数显著性t检验的概率P值近似为0,小于显著性水平0.05,故应拒绝回归系数显著性检验的零假设,认为回归系数与0有显著差异,被解变量与解释变量的线性关系显著。

表7 相关系数

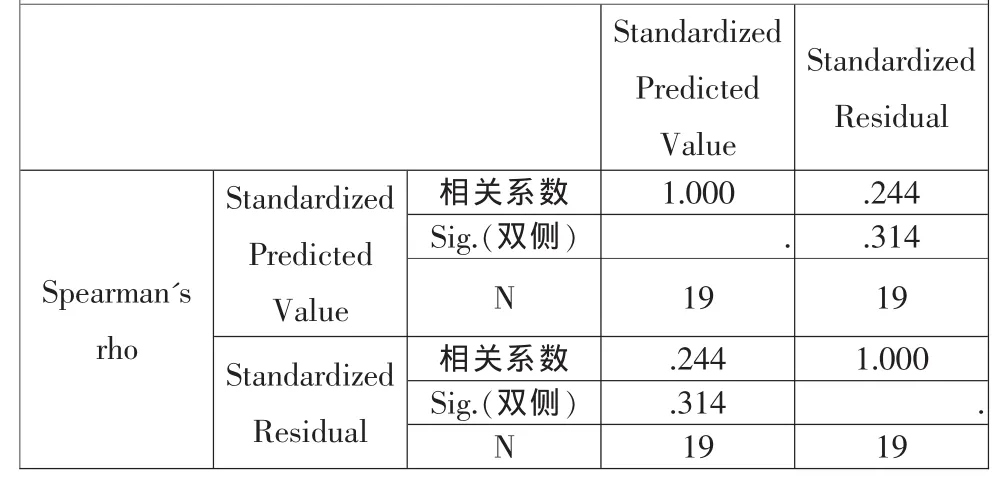

由表 7可知,Standardized Predicted Value和Standardized Residual的Spearman相关系数为0.244,对应的P值为0.314,在显著性水平为0.01的条件下,检验不显著,因此认为异方差现象并不明显。

3.结果分析

模型的缺陷是存在一阶自相关,主要是因为GDP的影响因素很多,此处只选择了“上市公司净资产”一个解释变量,所以模型中可能存在遗漏变量的现象,导致随机项中有一个重要的系统性影响因素,使其呈序列相关性。本文主要研究新疆上市公司净资产与GDP的关系,并非GDP的影响因素,因此不必增加影响GDP的其他重要变量,得到线性模型:

由回归结果可知,上市公司净资产与GDP是正相关关系,即新疆上市公司的净资产越大,相应的GDP也越大。符合本文的研究假设:上市公司的发展可以带动经济增长。通过基本现状分析可知,新疆上市公司的发展与东部和中部省份相比仍有较大差距。因此要想更好地发挥上市公司带动新疆经济增长的作用,必须大力发展新疆上市公司。

三、政策建议

(一)做大做强现有上市公司

1.依托新疆资源优势促进上市公司发展

新疆矿业等资源种类多、储量大,开发前景广阔,资源十分丰富,但是除了农林牧渔行业方面外,只有少量新疆上市公司拥有本地的优势资源,没有充分体现出新疆的资源优势。对于新疆一些上市公司主营业务较差,缺乏竞争力的难题,需要加大资源整合力度,有计划地将新疆优势资源置入上市公司,或推进上市公司向资源开发型转型,从而提升上市公司主营业务的盈利能力。例如ST百花是新疆生产建设兵团第一家上市公司,主营业务为餐饮业和服务业,但近年来由于主业分散且规模较小,连续亏损被特别处理。2010年10月公司完成非公开发行股票收购资产暨重大资产重组,经营主业向能源及煤化工产业转型已经完成,其后各项盈利能力指标比重组前得到了较大的提高。

2.支持新疆上市公司的并购重组

并购重组是推动产业结构的战略调整,实现社会资源优化配置的重要途径,也是上市公司利用资本市场迅速做大做强的有效途径。新疆上市公司在并购重组方面取得了较大的进展,其中主要是通过引入实力强大的新股东特别是央企来改善上市公司的经营状况,典型的案例如中材集团2004年重组天山股份;2006年新疆证券的关闭与宏源证券的资产重组同步实施,以及中粮集团入主新疆屯河,使重组后的公司中粮屯河(新疆屯河更名为中粮屯河)成为中粮集团九大业务板块之一;宝钢股份2007年并购八一钢铁集团;此外还有多家上市公司开展了各种形式的并购重组,实现了发展壮大,有效的提高了新疆上市公司的竞争力。

3.规范新疆上市公司运作

上市公司的规范运作代表着新疆企业在资本市场上的形象,也是新疆上市公司做大做强的必然要求。针对新疆上市公司在运作中存在的问题,如大股东长期直接或变相占用上市公司资金,公司治理结构混乱,信息披露不规范和风险控制能力差等问题,应该采取多种手段来规范上市公司的运作。首先,要大力加强上市公司的诚信建设,诚信是上市公司的基石,必须使上市公司的高管人员牢固树立起诚信意识,强调诚信义务和诚信责任;然后,应该完善新疆上市公司法人治理结构;最后,要提高新疆上市公司信息披露质量,给投资者一个真实的上市公司。防止再出现像“啤酒花”和“德隆”这样的事件,树立新疆上市公司在资本市场的良好形像。

(二)加强新疆非上市公司的培育

根据来自新疆金融工作办公室的数据,新疆的目标是从2011年起5年内每年新增上市公司6-8家,到2015年,全疆上市公司总数翻一番达到80家左右。长期以来,上市后备企业资源短缺是新疆一直面临的难题,此外还有融资渠道短缺、政府服务短缺、政策信息短缺和专业人才短缺等方面的问题,这些问题严重制约了本地企业的发展和上市。要实现上市公司数量翻番目标,必须大力培育非上市公司。非上市公司的培育,是发展新疆上市公司后续动力的保障。

由于新疆经济发展水平相对于内地仍然比较落后,企业的发展面临着许多难题,很多企业依靠自身发展很难达到在交易所上市的要求,在此背景下,应当充分发挥地方政府的积极作用,对于非上市公司的发展给于更多的的政策优惠、财政支持和相关激励,以此来促进非上市公司的发展壮大。近年来新疆加强了对非上市公司的培育,采取了一系列的措施。例如,新疆财政每年预算内安排1000万元资金作为政策引导资金,专项用于推进自治区企业上市推进工作中的培训辅导,考察学习,宣传推介和上市补助等。2008年新疆金融工作办公室就专门成立了企业上市推进领导小组,来更好地协调解决企业上市过程中的有关问题。目前全疆共有11个地州市成立了企业上市推进领导小组和办公室,加大对成长企业的培育力度,促使更多企业达到上市标准。

新疆为了培育非上市公司发展,实施了一个“计划”引导,两个“平台”助推的措施。一个“计划”是指2010年5月启动的 “100家成长型企业培育计划”,对其中优势突出、发展潜力大、符合新疆特色产业发展要求的成长性企业开展政策性金融服务,协调解决其在改制、融资、发展和上市过程中遇到的各类问题,加快推进其上市进程;两个“平台”是指为加大成长型企业培育计划的执行力度,自治区先后成立“新疆非上市公司股权中心”和“新疆股权投资企业服务中心”两个相辅相成的平台,前者负责非上市公司股权登记托管服务、股权融资和债务融资服务,后者旨在吸引境内外股权投资类企业落户新疆,并为其运营、投资提供全程式服务。2011年新疆提出上市申报的企业14家,超过了前三年上报的总和,通过努力,未来会有更多的新疆公司在证券交易所上市。

[1]胡关金.中国证券业及上市公司对GDP贡献的实证研究[J].财贸经济,2003,(03):50-56.

[2]陈小林.甘肃经济增长中上市公司的贡献研究[D].兰州大学,2010:54-56.

[3]曹里加,冯根福.上市公司产业与区域分布、规模及绩效[J].经济学家,2001,(6):105-111.

[4]杜坤伦.上市公司培育与区域经济发展[J].社会科学研究,2006,(04):68-70.

[5]杜坤伦.上市公司对我国经济发展的影响 [J].经济学家,2009,(08):101-102.

[6]张高丽.新疆上市公司与地区经济发展[J].新疆社科论坛,2001,(01):20-23.

[7]李方.上市公司促进区域经济发展问题研究[D].西安工业大学,2010:27-37.

[8]秦鸿文.上市公司对区域经济发展作用的实证分析[J].商业时代,2010,(31):127-128.

[9]孙晓立.新疆上市公司业绩状况及股利分配方式[J].合作经济与科技,2011,(10):46-48.

[10]姚文英.新疆上市公司融资结构分析[J].新疆大学学报(哲学人文社科版),2010,(04):15-17.

[11]王玉华,孔振焕.山东上市公司融资对区域经济发展的实证分析[J].山东社会科学,2006,(05):103-106.

[12]刘德智,徐晔,李小静.关于上市公司与经济发展的关系研究—河北省上市公司对河北省经济发展的影响 [J].经济与管理研究,2007,(06):77-80.

[13]李方,陈健.陕西省上市公司对区域经济发展的作用研究[J].科技信息,2010,(06):135-140.

[14]赵红梅.天津市上市公司对经济增长贡献度的实证研究[J].华北金融,2011,(07):33-36.