社会责任报告披露质量影响因素研究

2012-07-27李远慧

李远慧,张 洁

(北京交通大学经济管理学院,北京 100044)

1 文献综述与研究假设

1.1 公司规模与行业环境敏感性

一些研究者(Dierkes和Coppock,1978;Trotman和Bradley,1981)认为公司规模是影响社会责任披露的决定性因素。他们指出相比小公司而言,大公司通常会受到公众较多的关注,披露社会责任的压力较大。而且大公司的股东较多,他们可能比较关注公司进行的社会活动。小公司更倾向于通过非正式渠道而不是年报来与股东沟通社会责任信息。李正(2006)通过实证研究发现,资产规模、行业因素与社会责任信息披露显著正相关。马连福、赵颖(2007)年发现公司规模、行业属性是影响我国上市公司社会责任信息披露的重要因素。另外,按照利益相关者理论,像能源业、制造业等与消费者直接接触并受到社会责任争议较大的行业进行高质量社会责任信息披露的动机更高。鉴于上述相关研究,本文提出假设1:规模大的公司社会责任信息披露质量较高;假设2:环境敏感性高的行业社会责任信息披露质量较高。

1.2 盈利能力

Cochran和Wood(1984)使用Moskowitz(1972)研究的社会责任排名检验了社会责任活动和公司绩效的关系,发现社会责任活动与公司绩效弱正相关。Mills和Gardner(1984)发现财务绩效较好的公司更愿意披露社会责任支出。沈洪涛(2007)以沪深两市石化塑胶行业为研究样本,发现盈利能力强的公司越倾向于披露社会责任信息。但是李正(2006)却发现社会责任信息披露与公司财务状况负相关。本文提出假设3:盈利能力强的公司社会责任信息披露质量较高。

1.3 财务杠杆

按照委托代理理论,财务杠杆越高的公司,股东、债权人与管理者之间的冲突越大,代理成本越高,对信息的需求量也就越多,因此,财务杠杆高的公司更有动机进行社会责任信息披露。本文提出假设4:财务杠杆高的公司社会责任信息披露质量较高。

1.4 企业性质

国有企业是国民经济的基础,它的所有制性质决定了它是实现社会主义生产目的、实现国家战略和维护社会整体利益的主要经济成分,政府和社会公众对国有企业承担社会责任的期望较高,国有企业应该在社会责任方面起好表率和带头作用。由此可见,与非国有企业相比,国有企业承担的社会责任披露压力更大,本文提出假设5:国有控股企业发布社会责任报告信息质量较高。

1.5 股权集中度

股东对企业的影响程度可以用股权集中度来衡量。国外对股权集中度的研究结论不一,多数研究认为,股权越集中,股东更有能力也更有意愿去行使权力。也有研究认为,股权过于集中会增加大股东的掠夺,会增大大股东和小股东之间的代理冲突。考虑到本文的研究样本属于强制披露的公司,社会责任信息披露对公司声誉资本具有积极的影响效果,由此提出假设6:股权集中度高的公司社会责任信息披露质量较高。

1.6 独董比例

国外对独董比例的研究结论不一,Forker(1992)发现较高的独立董事比例能提高对披露信息的监控作用Eng和Mark(2003)研究了新加坡交易所158家上市公司自愿披露与公司治理之间的关系,发现上市公司自愿披露程度与外部独立董事比例显著负相关。考虑现阶段独立董事尚未积极有效地发挥正面实质性影响,本文提出假设7:独立董事比例高的上市公司社会责任信息披露质量较低。

1.7 地区发达程度

从自然环境来看,经济发达地区自然资源与经济活动间矛盾较大,上市公司承担社会责任压力较经济不发达地区更大。另外,从社会环境看,经济发达地区受到来自政治、舆论和经济氛围的影响,经济发达地区也是上市公司集中的地区,同时又是国资委、上交所、深交所等对社会责任信息披露影响较大的政府机构所在地。本文提出假设8:发达地区上市公司社会责任信息披露质量较高。

2 研究设计

2.1 社会责任报告信息披露质量

指数法在社会责任信息研究中经常被采用,本文关于企业社会责任情况采用润灵公益事业咨询(RLCCW)开发的CSR-MCT三级评价体系对上市公司社会责任报告进行评分,该体系采用结构化专家打分法,满分为100分,其中整体性评价分值满分为30分,代表社会责任报告整体结构框架是否规范标准;内容性评分满分为50分,代表社会责任报告在内容上是否翔实;技术性评价分值满分为20分,代表社会责任报告的编制技术是否成熟。该评分间接反映了企业社会责任报告中反映的企业社会责任履行情况以及披露质量。

2.2 社会责任报告信息披露质量影响因素

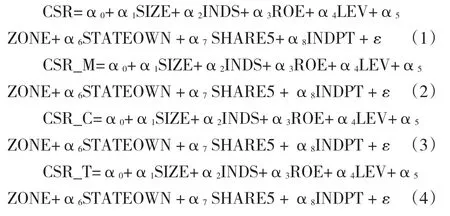

基于上述假设,本文构建了上市公司社会责任信息披露质量影响因素的实证研究模型:

研究变量的定义见表1:

表1 研究变量定义

本文选取2009~2010年上海、深圳交易所上市公司在应规披露要求下发布的社会责任报告为样本,按照证监会的行业分类标准对其进行分类。上市公司社会责任报告来自于深交所网站、上交所网站,CSR得分数据采集来自和讯网对润灵公益事业咨询评级数据的报道。实证研究筛选出的最终样本数量为613份社会责任报告,涉及上市公司339家,其中深交所上市公司86家,上交所上市公司253家。其他财务数据均来自CSAMR数据库,并根据实证需要对原始财务数据进行整理、测算。行业敏感性变量借鉴了宋林(2010)的研究,石油、采矿、造纸、印刷、化工等高污染行业及供水、供电、供气等与公共福利密切相关的行业均属于敏感性强的行业。地区发达程度借鉴了樊纲市场化指数的研究。

3 实证分析

3.1 描述性统计

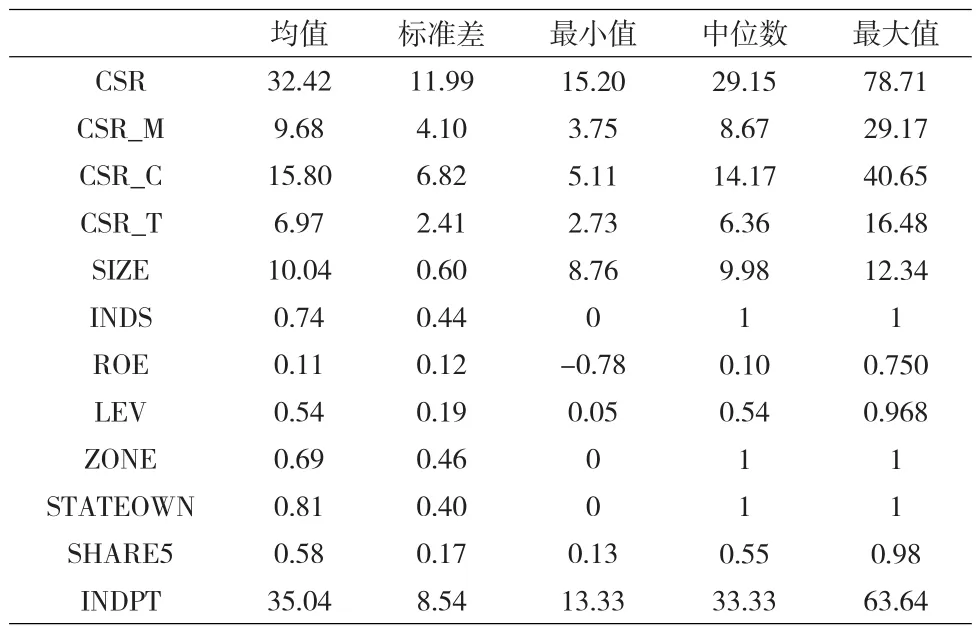

表2报告了样本的基本描述性统计。上市公司社会责任总分满分100分,平均得分为32.42,最低分为15.2,最高分为78.71,说明我国社会责任报告信息披露质量差异较大,总体披露水平较低。整体性分值M得分最高分为29.17分,最低分为3.75分;均值为9.68分,表明社会责任报告的整体框架结构还不规范;内容性分值C得分最高分为40.65,最低分为5.11分,均值为15.80分,表明社会责任报告内容覆盖尚不全面。技术性分值T得分最高分为16.48分,最低分为2.73分,均值为6.97分,表明社会责任报告编制技术还不成熟,报告的编制政策操作性还不强。行业敏感性的均值为0.74,表明样本公司74%属于环境敏感性企业;样本公司国有控股性质均值为0.81,表明样本公司80%为国有控股公司;发达地区均值为0.69,表明样本公司69%位于发达地区;股权集中度均值为0.58,表明样本公司总体股权分布较为集中;独立董事比例均值为35.04,表明样本公司大部分能够达到证监会独董设置的要求。

表2 描述性统计

3.2 相关性分析

本文对样本进行了因变量和各自变量之间的Pearson相关分析。分析表明公司规模、财务杆杠、盈利能力、发达地区、国有控股属性、股权集中度与总体CSR分值、M值、C值、T值均成正相关,且在0.01、0.05水平上显著,与假设预期相符。独董比例与CSR、M值、C值均成负相关,分别在0.05、0.10水平上显著,与假设预期相符。各解释变量之间的相关系数较小,位于-0.293与0.400之间,表明解释变量之间存在多重共线性的可能性不大。

3.3 多元回归分析

本文利用STATA12.0软件进行了回归分析,表3报告了应规强制发布社会责任报告的公司披露质量影响因素的回归结果。SIZE、SHARE5的回归系数在0.01水平上显著为正,与假设1和假设6相符,表明市值规模大、股权集中度高的公司社会责任信息披露质量较高;LEV、ZONE的回归系数在0.05水平上显著为正,与假设4和假设8相符,表明财务杆杠高、处于经济发达地区的公司社会责任报告信息披露质量较高;INDPT在0.05水平上显著为负,与假设7相符,表明现阶段我国独立董事比例高的公司社会责任信息披露质量较低。INDS、ROE和STATEOWN回归结果不显著,没有证据表明行业环境敏感性强的公司社会责任责任信息披露质量较高,没有证据表明盈利能力强的公司社会责任信息披露质量较高,没有证据表明国有控股公司社会责任信息披露质量较高,这可能和我国社会责任信息披露还处于强制发布的示范期有关,社会责任报告的披露还未受到更为规范的政策指导。

表3 多元回归分析结果

4 结论与展望

本文以我国应规强制发布的613份社会责任报告为样本,实证研究了社会责任信息披露质量的影响因素,研究发现:(1)总体而言,现阶段公司规模、股权集中度、财务杠杆、地区经济发达程度对社会责任报告信息质量有较为积极的影响。具体表现为市场价值大的公司社会责任报告整体结构框架规范性、内容翔实性、编制技术上均有较好的表现,表明大公司更注重社会责任报告的披露;股权集中度高、处于发达地区的公司在整体结构框架规范性、编制技术上有较好的表现,表明股东压力对社会责任报告质量有促进作用;财务杠杆高的公司在整体结构框架规范性、内容翔实性上有较好的表现,表明债务人压力对社会责任报告质量有促进作用。(2)独立董事比例对社会责任报告质量有负面的影响。具体表现为独董比例高的公司报告整体结果框架规范性、编制技术上表现较差。说明当前我国独立董事没有在社会责任信息披露方面没有发挥积极的作用。(3)行业环境敏感性、盈利能力、国有控股属性与社会责任信息披露质量关系并不十分显著,目前还没有对社会责任信息披露起到推动作用。

鉴于目前我国企业应规发布社会责任报告总体质量不高,报告整体结果不完整、不规范,内容覆盖不全面,编制技术不成熟,报告缺乏独立第三方的鉴证,建议交易所应借鉴国际标准出台相关披露细则并逐渐要求更多的上市公司发布社会责任报告;另一方面,应充分发挥媒体的宣传引导作用,引导整个社会对企业社会责任的正确认识,从而推动企业从战略高度认识到披露社会责任信息的价值,提高信息披露质量,充分满足利益相关方的价值诉求和信息需求。

[1]Dierkes,M.,Coppock,R.Europe Tries the Corporate Social Report[R].Business and Society Revieul,1978.

[2]Trotman,K.T.,Bradley,G.W.Associations between Social Responsibili⁃ty Disclosure and Characteristics of Companies[J].Accounting,Organi⁃zations and Society,1981,(4).

[3]李正.企业社会责任与企业价值相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2).

[4]马连福,赵颖.上市公司社会责任信息披露影响因素研究[J].证券市场导报,2007,(3).

[5]Cochran,P.,Wood,R.Corporate Social Responsibility and Financial Performance[J].Academy of Management Journal,1984,(27).

[6]Mills,D.,Gardner,M.Financial Profiles and the Disclosure of Expendi⁃tures for Socially Responsible Purposes[J].Journal of Business Re⁃search,1984,(12).

[7]Markowitz M.Choosing Socially Responsible Stocks[J].Business and Society Review,1972,(1).

[8]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007,(3).

[9]Forker J.J.Corporate Governance and Disclosure Quality[J].Account⁃ing and Business Research,1992,(86).

[10]Eng L.L,Mark Y.T.Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Public Policy,2003,(4).

[11]宋林,王建玲.我国企业慈善行为的市场反应——基于汶川地震捐赠数据的实证检验[J].当代经济科学,2010,(6)

[12]郭毅.中国中小企业社会责任推行模式研究[求索],2011,(5).