非对称信息下企业激励机制优化设计

2012-07-27易棉阳张小娜

易棉阳,张小娜

(湖南工业大学 商学院,湖南 株洲 412008)

0 引言

企业与员工之间存在着委托代理关系,作为独立的利益主体,双方追求的利益并不一致,为维护自己的利益,保有私有信息的员工将可能利用这种信息优势做出损害企业利益的行为,如偷懒行为等。因而,企业的目标便是如何在信息劣势条件下,通过设计激励机制来达到激励员工提高工作的努力水平,进而对员工的道德风险进行防范。最早是由Holmstrom等进行了这方面的研究,此后,人们在道德风险框架下从不同的角度进行了研究并得到了富有成效的结果。20世纪80年代以来,股权激励在西方发达国家的企业中逐渐盛行。企业员工持股作为一种广泛应用的长期激励手段,在一定程度上减少了因道德风险而加大的监督成本,促使员工的决策行为更加有利于企业的利益。那么,如何在现有激励机制的基础上,在非对称信息框架下考虑股权激励对道德风险的防范就成为了我们所要关注的问题。本文是在经典激励模型的基础上引入股权激励,设计含有固定支付、业绩提成与股权激励的激励机制并从量化模型上对此种激励机制做出评价分析。

1 问题描述及符号说明

1.1 问题描述

(1)企业和员工均具备独立决策权并追求个体利益的最大化。参考J.J.Laffont and D.Martimort的研究,设企业为风险中性,员工为风险规避。

(2)员工的业绩q与其努力水平有关且q=λe+ε,其中ε为外界随机因素对q的干扰,且ε~N(0,σ2)。

(3)考虑到监督成本的问题,我们假设企业对员工的努力水平无法观察,但可以观测到员工的工作业绩并以此为其设计线性分成机制ψS=α+βq,其中α(≥0)为固定支付,β∈[0,1]为业绩提成比例,即员工的业绩q每增加一旦位时,他的提成相应地增加β单位。

1.2 有关参数及符号说明

∏I:企业的期望收益;

∏S:员工的确定性期望收益;

∏0:员工的保留效用,若员工的确定性期望收益低于该值,则他将不会与企业签订合约;

ρ(≥0):员工的风险规避系数,ρ越大表明其风险规避程度越强。

2 非对称信息下的经典激励机制模型

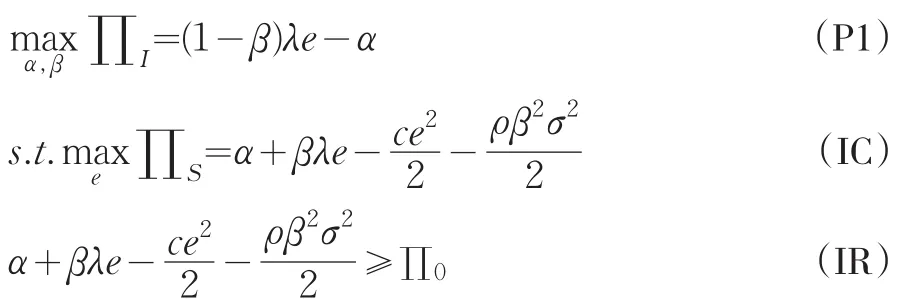

Holmstrom等的研究是道德风险下激励机制设计的经典范例。研究指出,当员工的努力水平不被企业所观察到时,员工将做出有损于企业利益的行为,由于努力水平一般为员工的私有信息并且考虑到监督成本等因素,企业不便对员工是否努力进行观测,因此,企业的主要目标便是通过设计激励机制以实现对员工的激励。道德风险下企业对员工进行有效激励可以通过以下模型来实现

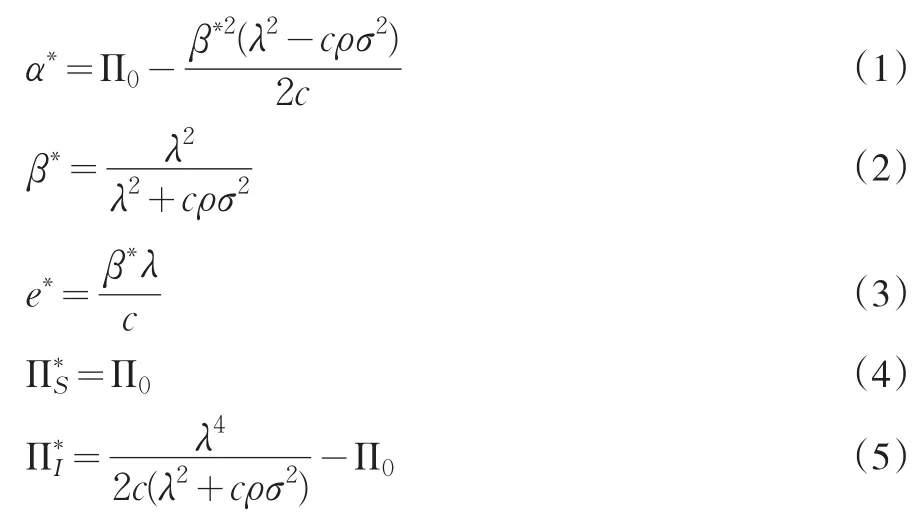

上述模型中,IC为员工的激励相容约束,即他始终会选择一个最优的努力水平来实现个人利益的最大化,IR为员工的参与约束,一旦员工确定性期望收益小于其保留效用,员工与企业之间的博弈将立即结束。这是一般的委托代理模型中委托方必须考虑的两个约束条件。企业的目标是实现目标函数,即自己期望收益的最大化。略去模型的求解过程我们可以得到最优激励机制参数分别为

由上述等式可知,企业通过适当调整固定支付和业绩提成比例便可以诱导员工提高工作努力水平,从而有效地降低委托人的风险,提高企业的经济效益。这种传统的酬薪激励机制曾在企业组织管理的很长一段时期内对提高员工的工作积极性起到了举足轻重的作用,但是随着我国经济体制改革的深入和新经济时代的到来,以“两权分离”为特征的现代企业制度成为现代经济社会中广泛采用的一种企业组织模式。在两权分离的情况下,委托—代理问题更加普遍。作为非所有者,管理者是否能以股东利益最大化为目标来进行企业的运作,而不是试图通过代理人资格以牺牲股东的利益为代价实现个人的价值最大化,我们无法确认也无法完全消除代理人“道德风险”的存在,只能试图寻一条折衷的路,来确保管理人员能以股东价值最大化为目标运作企业,于是以股票为基础的激励制度应运而生。在实行股权激励的薪酬制度和体制下,代理人只有勤恳的工作,使公司的经营业绩提升,才能获得较好的回报。从组织管理者的层面上来讲,通过持股制度来激励代理人而不是花大成本监控代理人的行为,是一种双赢的策略。

3 非对称信息下引人股权激励的激励机制模型

3.1 模型的构建

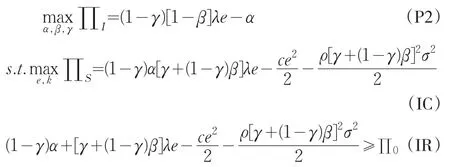

在现有研究的基础上我们进行股权激励下激励机制的设计。为防范可能发生的道德风险问题,激励员工提高工作努力水平,在给予员工基本工资和奖金的基础之上,企业决定让员工持有其部分股权γ∈[0,1),使员工的收益与企业的收益,进而与员工的业绩联立起来进行长期激励。未考虑努力成本与风险成本时员工的收益应为(1-γ)α+[γ+(1-γ)β](λe+ε),根据J.J.Laffont and D.Martimort的基本研究结论可得,此时员工的风险成本应为ρ[γ+(1-γ)β]2σ2/2 ,则其确定性期望收益为 (1-γ)α+,企业的期望收益函数为

在激励机制的设计与实施过程中,企业与员工之间的最优决策过程构成了两阶段博弈:员工根据与企业所签订的激励合约选择一个对自己最有利的努力水平,企业则依此来确定激励机制参数从而最大化自己的期望收益,这样企业所面临的将是解决如下股权激励模型

在这个模型中,IC、IR分别为股权激励机制下员工的激励相容约束与参与约束,目标函数为企业根据员工的决策行为通过调节固定支付、业绩提成比例与持股比例来使自己的期望收益达到最大。

3.2 模型分析

对股权激励模型中的激励相容约束求关于努力水平的一阶偏导数并令其等于零,求得最优努力水平为

构造关于目标函数的Lagrange函数

其中μ为参与约束的Lagrange乘子。由可得μ=1,根据Kuhn-Tucker条件可知参与约束IR为紧约束,其经济意义是作为个体理性的企业没有必要为员工支付更高的薪酬,即员工的确定性期望收益恒为

将μ=1以及员工的最优努力水平e∗代入Lagrange函数,求关于业绩提成比例的偏导数并根据一阶条件可得

由IR的紧约束、最优努力水平和最优业绩提成比例易得最优固定支付

将式(6)、(8)、(9)代入目标函数,整理后可得企业的期望收益为

对比(1)、(9)两式可得α∗=(1-γ)α∗∗,因此,企业对股权激励下的固定支付进行了重新分配,并且比经典激励机制下的固定支付增大了倍。同时,由可知,股权激励下的固定支付与员工的持股比例是呈正相关的,即员工持股比例越大,企业在为其所设计的股权激励机制中的固定支付也就越大。由(8)式可得,此式表明企业在对员工进行激励的过程中,业绩提成比例与股权激励是呈负相关的。比较(4)、(7)两式可知,无论在经典激励机制还是股权激励机制下,员工的确定性期望收益并没有发生改变,恒为∏0。结合上述分析表明,即使企业对员工进行了股权激励而让其拥有企业剩余索取权,但在激励机制的实施过程中企业会通过降低员工的业绩提成比例来对员工的确定性期望收益进行控制,使其维持在仅能让员工具有保留效用这一固定水平。式(5)与式(10)是相等的,这说明企业的期望收益同样没有发生改变。

结论1与经典激励机制相比,企业对股权激励机制下的固定支付和业绩提成比例进行了重新配置。股权激励机制下的固定支付会随员工的持股比例的增加而增加,而业绩提成比例则会随员工持股比例的增大而减少。

结论2股权激励下员工的确定性期望收益并不比经典激励机制下的收益占优,尽管企业让员工参与到剩余价值的索取当中,但通过对激励机制参数的调节和控制,企业的最终期望收益并没有受到损失。

结论3股权激励与业绩激励均能激励员工提高工作的努力水平。在单期博弈内二者有着共同的作用效果;但在重复博弈条件下,作为衡量员工业绩与努力水平的业绩激励是一种短期激励措施,而股权激励则能对员工起到长期激励的效果,二者具有不可替代的作用。

4 结论

企业与员工之间存在着委托代理关系,道德风险是不可避免的问题。基于传统激励模式的研究方法和思路,本文运用委托代理理论构建了业绩激励与股权激励同时作用的激励机制,并分析了它们之间的关系和对企业所设计的激励机制产生的影响。得到如下结论:股权激励下,企业会对固定支付与业绩提成比例进行适当调整,最终使员工的确定性期望收益维持在其保留效用水平,且企业的利益也不会受到损失;员工的持股比例与他的固定支付呈正相关,而与业绩提成比例则呈负相关;业绩激励与股权激励在对员工工作努力水平的激励上都是有效的,但考虑到激励期限时二者将发挥不同的作用,前者侧重于短期激励,后者侧重与长期激励,它们之间具有不可替代性。

需要说明的是,若企业只强调对员工的短期激励,股权激励模型就退化为Holmstrom等所研究的经典激励模型,因而,企业在考虑长期激励加入股权激励时是对经典激励模型的一种扩充。在实际中操作中,企业应当对不同的员工进行区别对待:企业中处于中高层的人员具有较大的战略决策能力,对企业中长期的发展负有更大的责任;而基层人员就必须具有很好的战略实施能力,应当承担起企业当前运行的责任。同时,在针对企业中的骨干员工进行激励时,也应当考虑他们的机会成本和企业本身人才流失的不利影响。为使企业的中高层人员能从企业的长远角度考虑企业的战略发展,以及能够让企业留住优秀人才,对此类人群进行股权激励就显得十分必要,而对于企业的基层员工,将其业绩与其当前收益直接挂钩,使用短期激励效果将十分明显。总体而言,在股权激励的实施过程中,企业应当充分考虑这些实际因素。此外,设计出针对不同层面、不同能力类型员工的激励机制,而非单一的混同型激励机制也是企业需要考虑的现实问题。

[1]B.Holmstrom,P.Milgrom.Aggregation and Linearity in the Provision of Intertemporal Incentives[J].Econometrica,1987,55(2).

[2]G.Baker,R.Gibbons,K.J.Murphy.Relational Contracts and the Theory of the Firm[J].Quarterly Journal of Economics,2002,117(1).

[3]B.Holmstrom,P.Milgrom.Multitask Principal-Agent Analyses:In⁃centive Contracts,Asset Ownership and Job Design[J].Journal of Law,Economics and Organization,1991,7(2).

[4]J.J.Laffont,D.Martimort.The Theory of Incentives I:The Princi⁃ple-Agent Model[M].Beijing:China Renmin University Press,2002.

[5]项保华,魏江.企业报酬激励系统设计的基本框架[J].系统工程理论与实践,2002,(2).

[6]姚立根.经营者持股效应的理论分析[J].现代管理科学,2007,(2).

[7]李曼妮.员工持股计划的委托—代理模型分析[J].中国计量学院学报,2004,15(1).