人民币汇率及其波动对中国吸收FDI的影响研究

2012-07-27程婷,田野

程 婷,田 野

(中南财经政法大学 工商管理学院,武汉 430073)

0 引言

近年来,人民币面临着巨大的升值压力,人民币汇率及其波动也成为研究的热点。人民币汇率不仅对国内经济增长、对外贸易、贸易伙伴国的收支平衡产生影响,而且还成为了跨国投资者在进行投资决策时重点考虑的因素之一。长期以来,中国吸引的FDI来源地较不均衡,并且逐渐出现多元化,香港、日本、美国等是中国FDI的重要来源地。国内外诸多学者对这一问题进行过研究,但研究结论存在较大区别,并且学术界在此问题上并未得到一致结论。本文试图用最新的数据从外商直接投资的总量和来源地两个角度分析人民币汇率及其波动对外商直接投资的影响,希望能弥补目前有关研究的不足之处。

1 人民币汇率及其波动对中国吸收FDI总量的影响

1.1 模型构建及变量说明

人民币汇率不仅对我国的对外贸易和经济增长具有重要影响,还会影响到贸易伙伴的贸易收支平衡和跨国公司对华直接投资的决策,这也是近年来人民币巨大升值压力的重要来源。

本文在前人研究基础上构建了模型1研究人民币汇率及其波动对中国吸收FDI总量的影响。

其中,FDIt是指各季度全国实际利用外资,单位为亿美元;REERt是指人民币实际有效汇率,该数据已经在名义有效汇率的基础上进行了价格调整,能够更全面反映一国货币的实际价值,人民币实际有效汇率上升代表人民币升值;VOLt是指人民币实际有效汇率的波动,用GARCH模型测算;Dt是代表我国汇率体制变化的虚拟变量,,原因在于我国于2005年7月21日开始实行以市场供求为基础的参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币实际有效汇率数据来源于国际清算银行公布的有效汇率指数月度数据,经算术平均后得到季度数据,FDI数据来源于国家统计局网站,样本区间为1994年1季度~2011年4季度。为消除季节性和偶然性因素的影响,本文所用的季节数据都用X-12-ARMA方法进行了季节调整。

1.2 人民币实际有效汇率波动率测算-GARCH模型

本文采用广义自回归条件异方差(GARCH)模型测定人民币实际有效汇率的波动,数据区间是1994年第1季度-2011年第4季度。先采用ADF方法检验人民币实际有效汇率序列的平稳性检验的结果表明REER序列是平稳的时间序列。

REER序列的相关图和偏相关图显示出该序列存在明显的自相关特征,估计的自回归方程为:

方程的拟合优度很好,而且统计量也是显著的,接下来检验方程误差项是否存在条件异方差,即利用ARCH LM检验看残差μt是否存在ARCH效应。结果显示,P值很小,残差序列存在ARCH效应。

表1 残差μt的ARCH效应检验

从表1可以看出,在1%的显著性水平上,误差项序列存在GARCH效应。经过筛选,本文建立AR(1)-GARCH(1)模型如下:

均值方程:

方差方程:

方差中的GARCH项的系数都是统计显著的,拟合优度和F统计量的值都较大,AIC的值比较小,再对此方程进行条件异方差的GARCH-LM检验,检验结果见表2。

表2 AR(1)-GARCH(1)方程误差项条件异方差性检验

从表2可以看出,P值较大,即方程的误差项不在有条件异方差性。因此,通过AR(1)-GARCH(1)模型计算出来的方程作为人民币实际有效汇率的季节波动值,记为VOL。

1.3 Johnasen协整检验

1.3.1 时间序列的平稳性检验

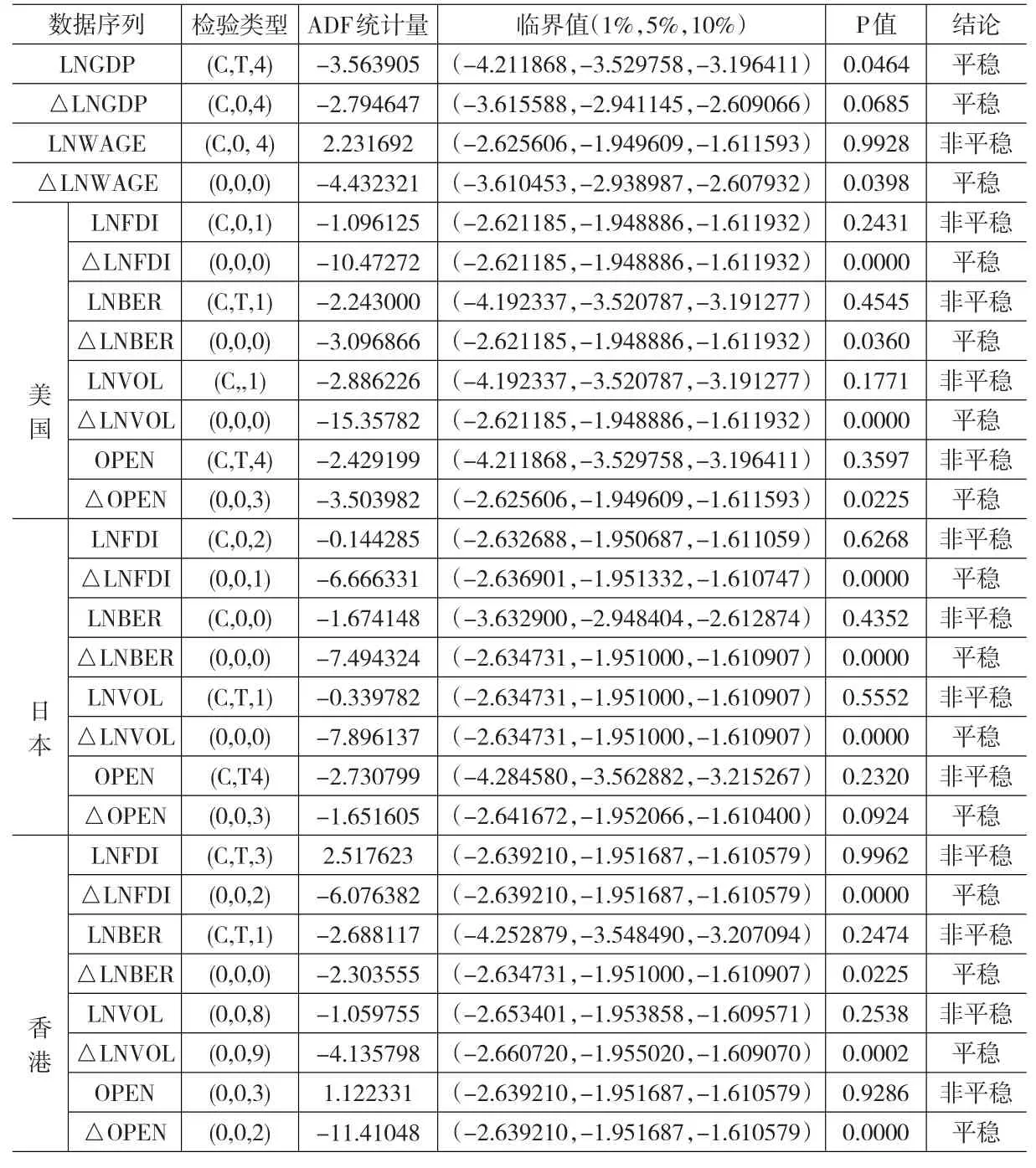

为了避免“为回归”问题,首先对时间序列进行平稳性检验。本文采用ADF方法进行平稳性检验。检验结果见表3。

表3 ADF单位根检验结果

根据表3的检验结果可知:LNFDI、LNREER、LNVOL的一阶差分在1%的显著性水平下拒绝原假设,即一阶差分是平稳的,所有变量的对数是I(1)序列。

1.3.2 Johnasen协整检验

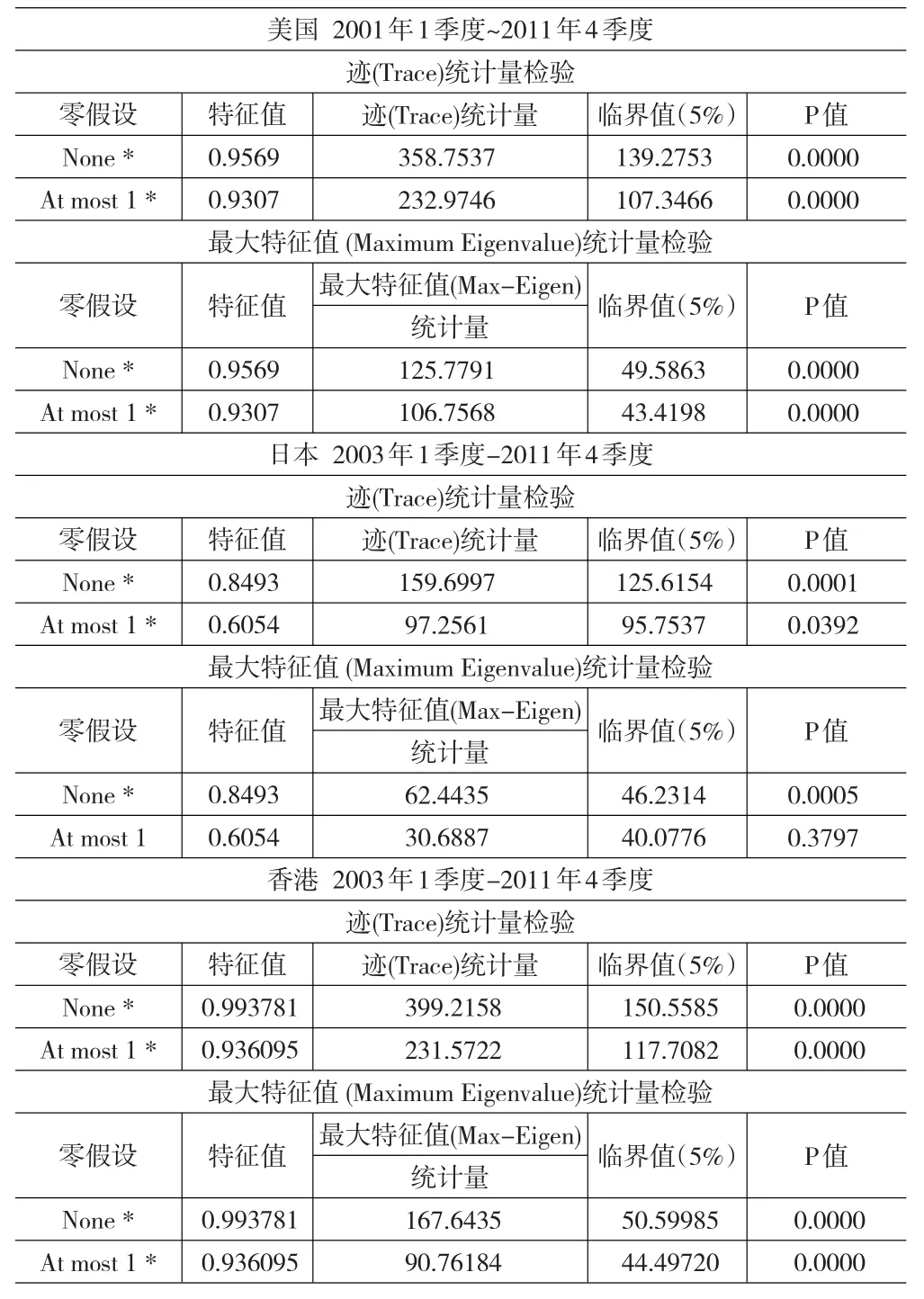

结合本文数据的特点,本文采用Johansen极大似然估计法对协整关系进行检验。检验结果如表4所示。

表4 Johnasen协整检验的结果

表5 标准化协整方程

表4显示,在5%的显著性水平下,LNFDI与LNREER、LNVOL、D之间存在两个协整关系,标准化的协整方程如表5所示。标准化协整方程显示,从全国整体角度看,人民币实际有效汇率及其波动率与外商对华直接投资之间存在长期负向稳定关系,即长期中人民币升值和人民币汇率波动性增大会抑制FDI流入。

1.4 动态分析

1.4.1 脉冲响应分析

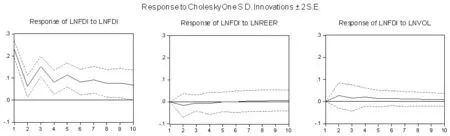

前文所进行的Johnasen协整分析是静态分析,这里在VAR模型的框架下进行脉冲响应分析和方差分解。首先采用SI和AIC准则判断VAR模型的最大滞后阶数为1,图2是基于VAR(1)的脉冲响应曲线,横轴代表滞后阶数,纵轴代表内生变量对冲击的响应程度。

图1 脉冲响应函数

图1显示,LNFDI的自发性干扰对其自身的冲击最大,并且随着时间的推移震荡减弱,最大反应是第一期的0.23,第10期以后基本稳定在0.07;当LNREER在当期给予LNFDI一单位标准差正冲击时,LNFDI的反应是负向的,不过该负向效应较弱,且随着时间推移趋近于0;当LNVOL给LNFDI一个正向冲击时,LNFDI出现了正向反应,并且具有持续性。

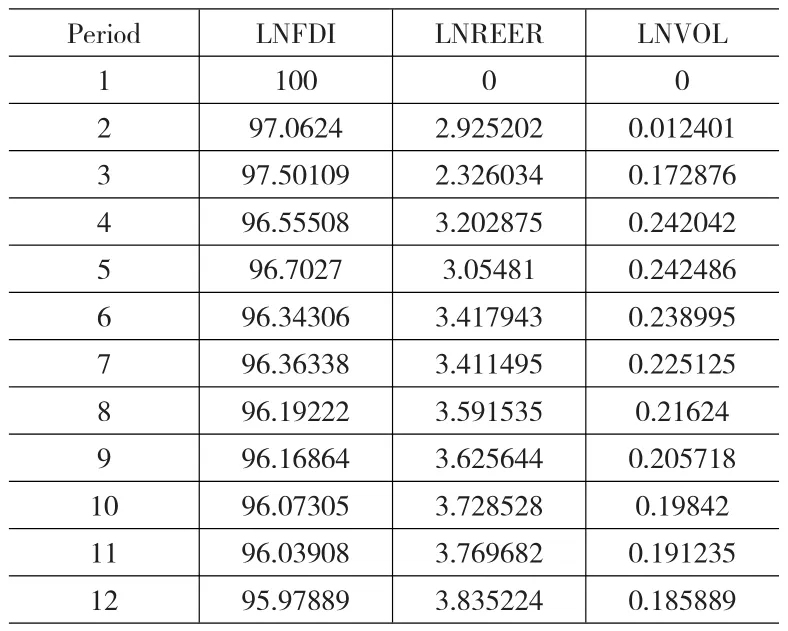

1.4.2 方差分解

脉冲响应函数刻画了一个内生变量的冲击给其他内生变量所带来的影响,而方差分解则是通过描述每一个结构冲击对内生变量变化的贡献度来进一步评价不同结构冲击的重要性。

表6 方差分解

表6显示,短期内LNFDI基本是由其自身解释的,而人民币实际有效汇率及其波动对其解释能力都很差,长期内只有4%的外资流入变化能由汇率解释,其原因可能在于:投资具有持续性,投资决策具有滞后性,本期的投资受到前期的投资决策的影响。

2 人民币汇率及其波动对中国吸收FDI来源地的影响

2.1 模型构建及变量说明

其中,i=1,2,3,4分别代表美国、欧盟、日本、香港;FDIit指的是中国实际利用的来自美国、欧盟、日本、香港的直接投资,数据由中国商务部网站数据整理得来;BERit和VOLit分别表示双边实际汇率及其波动,前者取自国家外汇管理局网站,采用直接标价法,即100外币折合多少人民币,BER上升意味着人民币贬值,后者使用与上文相同的测定方法;GDPit代表国内生产总值;WAGEt代表中国职工货币工资水平,用城镇职工平均工资表示,数据来源于国家统计局;OPENit是指对外开放度,OPEN=外资依存度外贸依存度=进口总额实际利用外资总额/国内生产总值,式中的进出口总额和国内生产总值数据源于国家统计局,为统一单位,用该时期双边实际汇率进行了换算;Dt是代表汇率制度的虚拟变量,

2.2 Johnasen协整检验

2.2.1 时间序列的平稳性检验

首先采用ADF方法对变量序列进行单位根检验,检验结果如表7所示。

表7 ADF单位根检验结果

表7的检验结果显示:LNGDPI、LNWAGE、LNFDI、LNBER、LNVOL、OPEN的一阶差分在10%的显著性水平下拒绝原假设,即一阶差分是平稳的,所有变量的对数是I(1)序列,可以进行协整检验,结果如表8所示。

2.2.2 Johnasen协整检验

表8显示,LNFDI与 LNBER、LNVOL、LNGDP、LNWAGE、OPEN之间至少存在一个协整向量,即双边实际汇率及其波动会影响外商对华直接投资,而且国内生产总值、职工平均工资和对外开放度的系数显著,说明市场规模、生产成本和经济开放度也会对FDI产生影响,这也间接验证了前文理论部分所述的生产成本效应和财富效应。

表8 Johnasen协整检验

对协整向量关于LNFDI正规化以后,得到标准化的协整方程如下:

美国的标准化协整方程:

日本的标准化协整方程:

香港的标准化协整方程:

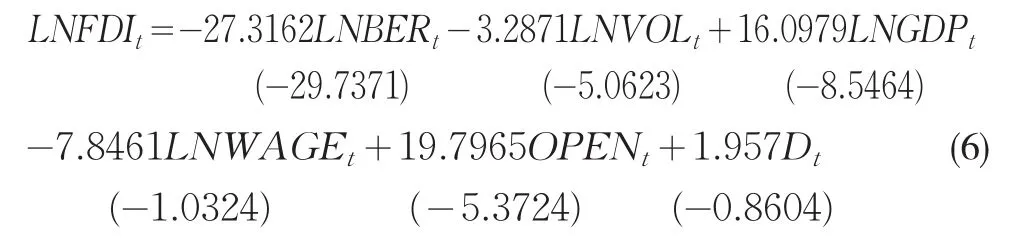

美国的标准化协整方程显示,美元兑人民币的实际双边汇率与美对华直接投资的长期弹性是-27.3162,即长期中,美元兑人民币双边实际汇率每上升1个百分点,即人民币对美元贬值1个百分点,美国对华直接投资将减少27.3162个百分点;双边实际汇率的波动在长期中也会抑制FDI流入,不过其负向效应较小;庞大的市场规模和积极对外开放则大大增强了中国对美国FDI的吸引力;国内的工资水平长期内对美国FDI有微弱的负面效应。分析其原因,美国对华FDI主要是市场导向型,其目的是控制中国市场,获得全球竞争优势,同时也利用中国的丰富劳动力资源。人民币贬值短期内会降低跨国公司的成本,进而促进跨国公司对华投资;而人民币的长期升值趋势会增强投资者信心,促进FDI流入,人民币汇率剧烈波动加大了投资者预期收益的不确定性和风险性。不过,由于美国对华投资主要是出于占领中国市场的战略考虑,FDI对中国市场规模、中国对外开放度的弹性都相对较大,分别达到了16.0979和19.7965。

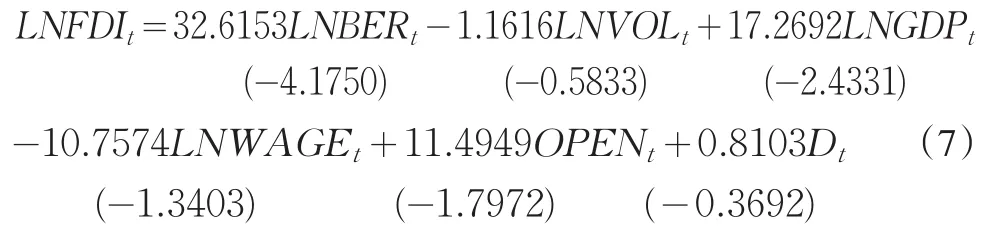

日本的标准化协整方程显示,长期中人民币兑日元双边实际汇率、中国市场规模、中国对外开放度与日本对中国直接投资存在显著正向关系,后三者上升1个百分点时,FDI将对应上升32.6153、17.2692、11.4949百分点;FDI对日元与人民币双边实际汇率的波动率的长期弹性为1.1616,即汇率波动性增加1个百分点时,FDI将减少1.1616个百分点;中国职工平均工资的上升也将对FDI流入产生负面效应。目前,日本对华FDI对双边汇率非常敏感,人民币每升值1个百分点,日本对华FDI将减少32.6135个百分点,而汇率波动也会对FDI产生微弱负面影响。究其原因,可能在于随着中国巨大的消费潜力被逐渐挖掘、投资环境的优化以及日本产业结构的转变,日本对华直接投资经历着由“出口导向型”向“市场导向型”转变的过程,但目前仍以出口导向型为主。

香港的标准化协整方程显示,人民币兑港元双边实际汇率上升即人民币贬值时,香港对中国内地直接投资增加,两者弹性达18.3559,即人民币汇率贬值1个百分点,香港对中国内地投资增加18.3559个百分点;汇率波动率的系数仅为0.0463,FDI对汇率波动性反应不敏感。其主要原因在于,香港在中国内地的投资多为出口导向型,即香港把中国内地当做生产地和出口平台,人民币贬值导致出口商品价格降低,在国际市场上具有更强的竞争力,并且投资者对产品竞争力形成了乐观预期,投资者收益的增加会进一步吸引FDI流入。另外,香港的标准化协整方程显示,时间趋势也会对所选控制变量与FDI的关系产生影响。

2.2.3 动态分析

这里以美国为例进行脉冲响应和方差分解分析。

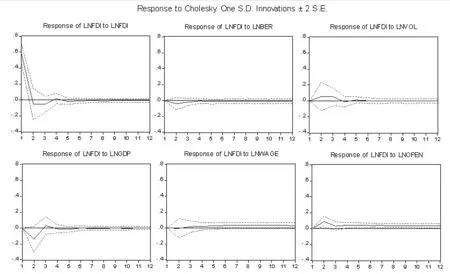

图2 美国的脉冲响应分析

从图2可以看到,LNFDI对其自身的反应最为强烈,从第一期的最大值0.57迅速衰减值第二期的-0.05,从第10期开始基本稳定在0.008的水平。LNBER在本期给LNFDI一个正向冲击后,LNFDI受到反向冲击,并且从第6期开始收敛至0.009的水平,即人民币贬值时,美国对华直接投资减少,且冲击不具有持续性。短期内,人民币汇率波动率受到正向冲击时,FDI短期流入可能增多,但长期中FDI对VOL的冲击不敏感。这里再一次验证了上文理论分析和协整分析的结果。

表9 美国的方差分解

表9显示,短期内LNFDI有约90%的比例由其本身及其他因素来解释,人民币兑美元的双边实际汇率及其波动、中国的市场规模、工资水平和对外开放度对美国对华直接投资的解释能力较差。不过长期看,五个解释变量对LNFDI的解释能力占到了15%。出现这样的情况的原因可能在于美国对华直接投资的特点。美国对中国内地的直接投资的战略目标是:争夺中国市场,获取全球竞争优势。为了实现这一战略目标,来华投资的美国投资者多为实力雄厚的垄断型跨国公司,并且以独资为主,其动机主要是市场需求导向,主要包括美国产品本土化、支持母公司在中国的制造和销售、开拓当地市场推广新产品新服务,投资的领域主要集中于自身拥有竞争优势的技术密集型产业,其产品大部分以居民为消费对象,如麦当劳、可口可乐、微软、通用、沃尔玛等,这类FDI具有显著的知识外溢效应、技术溢出效应和价值传递效应,美国正是通过利用这些企业在产品研发、生产、营销、管理、规模经济等方面的竞争优势来实现其战略目标,因此,FDI具有持续性和稳定性,FDI受自身的影响较大,其次,相对于人民币兑美元的双边实际汇率及其波动,中国的市场规模、工资水平、政府引进外资的制度和政策、市场前景等更得到美国跨国公司投资者的关注。

3 结论及建议

基于本文的分析,人民币实际有效汇率及其波动与FDI之间存在长期协整关系,从区域角度,人民币兑美元和欧元双边实际汇率下降,即人民币升值,对FDI流入有促进作用,并且对美国FDI的促进作用较大,但对于日本和香港而言,双边汇率的影响方向正好相反,即人民币贬值促进FDI流入,这一研究结果是与四国(地区)对华直接投资的特点和理论预期相符合的;对于四国(地区)而言,人民币汇率的频繁剧烈波动会减弱FDI的吸引力;中国的市场规模、对外开放度对FDI流入有正面影响。因此,为了增强我国对外资的吸引力并提高利用外资的质量,促进我国的产业结构升级,确保我国经济的持续健康发展,本文认为可以采取以下措施:首先,保持人民币汇率在长期中相对稳定,降低国际贸易和国际投资的不确定风险,增强国际投资者对中国经济持续稳定增长的信心;其次,加强基础设施建设,为国际投资者提供良好的投资环境,加强对外资流入的政策引导,鼓励外资投资于中西部地区,促进区域经济平衡发展;最后,鼓励本国企业开拓国际市场,在缓解人民币升值压力的同时,促进本国的产业结构升级。

[1]Benassy-Quere,Agnes,Fontagneete.Exehange Rate Strategies in the Competition for Attracting Foreign Direct Investment[J].Journal of the Japanese and International Eeonomies,2001,(15).

[2]MacDermott Raymond.Linking Exchange Rates to Foreign Direct In⁃vestment[J].The International Trade Journal,2008,(22).

[3]于津平,赵佳.人民币-美元汇率与中国FDI利用关系的实证分析[J].世界经济研究,2007,(12).

[4]程瑶,于津平.人民币汇率波动对外商直接投资影响的实证分析[J].世界经济研究,2009,(3).

[5]冯晓玲,张璐.人民币实际有效汇率对中国吸收FDI的影响分析[J].财经问题研究,2011,(11).

[6]张文,杨泽文.汇率波动对我国外商直接投资的影响[J].新金融,2006,(2).

[7]王慧.人民币汇率对中国贸易商品结构的影响分析[J].求索,2011,(6).