国际短期资本流动测算新方法

2012-07-27郑志凌

郑志凌

(中国人民大学 经济学院,北京 100872)

1 已有研究对我国国际短期资本规模的测算

由于热钱和资本外逃是国际短期资本流动的主要形式,目前已有的研究在概念界定和规模测算上倾向于将国际短期资本流动与国际游资(热钱)或资本外逃联系起来。对于国际短期资本流动规模是否可以测算及其测算方法的选用一直是学术界争论的焦点,归纳起来,已有的关于国际短期资本流动规模测算的文献大致上可以划分为两类:一类认为国际短期资本流动规模是不可估计的,只能对可能的流动渠道和流动效应进行定性分析;而另一类则认为国际短期资本流动规模是可测算的,并试图通过不同的方法对其进行估算。

第一类观点认为,没有成熟的方法测算国际短期资本流动的规模,只能定性分析。对于第二类观点,又可进一步划分为“主体论”和“渠道论”。顾名思义,主体论主要从掌握国际短期资本的主体出发,测算国际短期资本流动的规模。而渠道论则主要从国际短期资本进出的渠道来测算流动规模,具体分为两种方法:一是直接测算法,此方法认为国际短期资本流动是隐蔽的资本流动和由“游资”构成的,通常直接从国际收支平衡表中采集相关数据进行测算;二是间接测算法,此方法将一国的外部资本来源与对外资本运用之间的差额视为该国的短期资本流动额。

2 对已有测算方法的评价

从测算方法来看,“渠道论”的直接测算法主要是利用一定的方法从国际收支平衡表反映短期资本流动的项目中找出短期资本流动的规模,属于“抓坏人”的方法,而间接测算法是通过计算国际收支平衡表中外部资本来源与对外资本运用之间的差额来测算短期资本流动,类似于“排除好人”的方法。但在实际操作中,“坏人”难以抓全,“好人”难以排除干净,直接测算法和间接测算法估计的国际短期资本流动规模往往不够准确,一般来讲,直接测算法容易造成低估,间接测算法容易造成高估。“主体论”跳出了争论国际短期资本流动渠道种类和数量的窠臼,认为在目前我国资本项目不完全可兑换且本币不可自由兑换的前提下,国际短期资本通过正常渠道流入我国的可能性较小。其关注的重点是外商投资企业,采用的方法是一种事前判断的方法,计算出的国际短期资本流动量是一个上限的概念,是国际短期资本通过外商投资企业流动的最大值。这种方法也存在着理论漏洞,“主体论”的前提假定是中国人手里的资本不能成为国际短期资本流动,实际上,国际短期资本流动的主体除了外商投资企业外还应包括国内企业、个人等,国内企业、个人同样可以成为国际短期资本流动的主体,这从香港向大陆的返程投资就可看出端倪。因此,“主体论”方法本身低估了国际短期资本流动规模。如果对其修正,将这些主体全部考虑进来的话,不但工作量大而且数据无法获得。

从测算结果来看,正是由于存在上述测算方法上的问题,各位学者得出的结果差异较大,在个别年份中对国际短期资本是流入还是流出甚至都存在分歧,测算结果的差异反映出一个问题,即现有的测算国际短期资本流动规模的方法并不被大家认同,因此,有必要提出新的测算方法。

3 本文对国际短期资本流动的测算

国际收支平衡表反映的是一国国际收支情况,同时反映了非正常的和正常的对外经济活动,从数据中很难将短期资本分离出来,常用来反映短期资本的国际收支平衡表项目不能被全部视作短期资本,其中还包含了一定规模的非短期资本。也就是说,国际收支平衡表的有关项目中既包含了永久成分也包含了暂时成分,而其中包含暂时成分多的项目就是国际短期资本进出的主要项目。本文主要借助状态空间模型来识别这些项目。

状态空间模型可以用来反映可观测变量和不可观测变量,利用状态空间模型可以帮助我们识别哪一类账户混有短期资本流动,正如Harvey在《时间序列模型》一书指出的,状态空间模型的核心思路是:通过极大似然估计,将时间序列数据(此处我们采用的时间序列数据是国际收支平衡表中的有关数据)拆分为不可观测的永久成分和暂时成分。

状态空间模型一般包含两个方程:状态方程和信号方程。其矩阵形式分别为:

其中,xt是n×1维的状态向量,一般为不可观测变量,ft为m×1维的观测变量,M(n×n)为状态转移矩阵,Z′(m×1)为载荷阵,n×1维向量wt为状态噪声,m×1维向量εt为观测噪声。wt与εt相互独立,均服从标准高斯分布。

其中,Qt为关于wt的n×n维对称方差矩阵,Rt为关于εt的m×m维对称方差矩阵,Gt为关于wt和εt的n×m为协方差矩阵,wt和εt相互独立时,Gt=G′t=0。

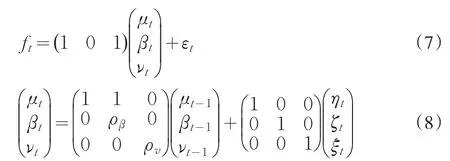

具体到国际收支平衡表项目,状态空间模型按下面的方法设定:设ft为国际收支平衡表项目,ft可表示为:

μt和νt同为不可观测变量,其中μt为趋势项,代表不可观测的永久成分,εt为扰动项,服从标准高斯分布,代表一个纯随机的扰动成分。νt代表不可观测的暂时成分,其随时间变化具有一阶向量自回归的形式,即服从一阶马尔科夫(Markov)过程。可表示为:

ξt服从标准高斯分布,|ρv|<1,从而使得νt序列平稳。趋势项μt可表示为:

其中,βt为趋势项的斜率,ρβ为衰减因子,ηt和ζt服从相互独立的标准高斯分布,且εt、ξt、ηt、ζt相互独立。我们可以把方程(3)、(4)、(5)、(6)转化为状态空间模型形式,即:

方程(7)为信号方程,显示了可观测变量与状态向量之间的关系,方程(8)为状态方程,描述了状态向量的动态过程,为了方便分析,我们将方程(7)、(8)写成方程(1)、(2)的形式,即:

方程(1)~(10)是一个适用范围较为普遍的状态空间模型,不一定适用于我国国际收支平衡表的每一个项目,应该选择适合各个特殊项目的模型形式,通过比较估计参数,确定合适的方程形式。

目前,状态空间模型状态向量xt参数估计最理想的推算方法是卡尔曼滤波方法。用卡尔曼滤波方法估计参数的主要思路是:通过预测误差分解计算似然函数,从而对模型中的所有参数进行估计,当得到新的观测值后,利用卡尔曼滤波连续地修正状态向量的估计。也就是一步预测,一次滤波,不断重复迭代,从而得到参数估计值。要计算xt的最优估计,要用到t-1时刻的信息(预测方程),t时刻的信息(更新方程)以及全样本的信息(平滑方程),具体步骤可参考Kalman(1960)。

在状态空间模型估计结果中,状态向量xt的估计方差是个很重要的指标,它反映了状态向量每个组成部分μt、βt、νt对总方差的贡献程度。估计方差可以提供时间序列中动态和静态部分相对规模大小的信息。因此,在一定程度上可以帮助我们量化分析国际资本流动中有多少属于稳定的流动,有多少属于暂时的流动。举例来讲,如果在估计结果中发现某个资本流动项目时间序列的趋势项μt的估计方差占总方差的比例具有统计显著性,那么我们就可以说,在某一时间段中,这种资本流动的绝大部分会留在国内。相反,如果某个资本流动项目时间序列的随机项,如νt或εt的估计方差占总方差的比例具有统计显著性,也就是这种资本流动可以被随机项目所解释。那么,这种资本流动就可能不会很持久地待在国内,表现为很高程度的波动性,即是国际短期资本流动的渠道之一。确定了国际收支平衡表中国际短期资本流动渠道之后,可以对此项目长期监测,使用VaR等方法,即可及时发现异常值。这类方法研究成果已很多,不再赘述。上述模糊测算方法既摸清了国际短期资本流动渠道和大小,又避免了对具体数量无谓的计算。

[1]何泽荣,徐艳.论国际热钱[J].财经科学,2004,(2).

[2]胡伟禄,杜哲卿.我国资本外逃规模估测方法综述[J].重庆工商大学学报(西部论坛),2005,(6).

[3]李庆云,田晓霞.中国资本外逃规模的重新估算:1982-1999[J].金融研究,2000,(8).

[4]尹宇明,陶海波.热钱规模及其影响[J]财经科学,2005,(6).

[5]唐旭,梁猛.中国贸易顺差中是否有热钱,有多少[J].金融研究,2007,(9).

[6]张明.当前热钱流入中国的规模与渠道[J].国际经济评论,20008,(3).

[7]张谊浩,裴平,方先明.中国的短期国际资本流入及其动机[J].国际金融研究,2007,(19).

[8]易丹辉.数据分析与Eviews应用[J].北京:中国人民大学出版社,2008,(10).