房价波动对消费支出影响机制的实证研究

2012-07-27郭志芳刘小二

郭志芳,刘小二

(1.厦门大学 国际经济与贸易系,厦门 361005;2.中国人民银行武汉分行,武汉 430071)

0 引言

房价上涨对消费具有“双重效应”,即正向促进作用和负向挤出效应,究竟哪种效应起主要作用与房价高低及房地产市场发展情况有密切关系。我国房地产市场刚刚起步,尚处于以自住消费为主导的增量房市场,在这种背景下,当房地产价格处于合理范围时,房价上涨不会对居民消费产生太大影响甚至能通过刺激住房支出来扩大消费;当房价超出合理范围时,房地产业的发展就会对居民消费产生挤出效应。因而从定量角度分析我国房地产价格的对居民消费支出的影响机制对于判断我国房地产发展目前所处的阶段,对于扩大内需以及房地产政策的制定都具有重要意义。

1 理论分析

根据Alexander Ludwig和Torsten Slok(2001)的分析,房地产价格波动对消费的影响存在以下五种传导渠道:

一是实现的财富效应。对于有房者来说,房价上升导致净财富的增加,因为消费者可以通过抵押贷款或卖掉房子来实现受益,这种实现的收益将对个人消费产生积极的影响。该渠道主要通过房地产投资者发挥作用。

二是未实现的财富效应。如果房价上涨,即使持有人并没有抵押贷款或出售房产,由于财富贴现值的增加,消费者会有比以前“更富有”的预期,这种预期仍可促进即期消费。

三是预算约束效应。对于租房者来说,房价上涨会对个人消费产生负面影响。由于房价上升,房租随之上升,租房者预算约束更加紧张,从而不得不减少个人消费。当然,预算约束效应可能对房产出租人也同样起作用,不过作用要小一些。因为房价上涨不但可能提高房租,其它诸如水电费和装修费等配套性设施的费用和服务价格也会上升。

四是流动约束效应。房价变动影响消费的第四个重要因素是金融体系是否运行良好。如果房价上涨,消费者会要求取得更多的贷款来应对房价上升。若信贷紧缩或金融系统不能为这种贷款需求提供支持,家庭可能难以承受如此高的房价,从而加大了消费者的流动性约束。这一点也反映了房地产则富的负面效应。

五是替代效应。房价上涨也意味着计划买房的家庭可能要降低消费标准,因为他们面对较高的首期付款和未来更多的贷款,选择较小的房子或减少当前消费是家庭必然的选择。

归纳起来,房地产价格波动对消费支出具有直接和间接两种影响,直接影响是房价波动增加或减少了居民家庭财富并通过金融市场变现,从而直接影响居民消费支出,这种影响以第一种传导机制为主,在存量房市场、投资需求为主导并且金融发展完善的条件下,这种直接影响会非常明显;间接影响是指房价波动改变了居民的预算状况从而改变居民的消费倾向,在增量房市场、消费需求为主导并且金融体系不够完善的情况下,以上传导机制都会对居民消费产生间接影响。由此引出了本文要考察的两个命题:

命题1:在增量房市场、消费需求为主导并且金融体系不够完善的情况下,房地产的直接财富效应具有虚幻性,或者说房价波动对消费支出的直接影响非常微弱。

命题2:在增量房市场、消费需求为主导并且金融体系不够完善的情况下,房地产往往具有比较明显的间接财富效应,即房价上涨会通过改变居民的预算状况从而改变居民的消费倾向。

这就是本文实证研究的出发点和目的。

2 研究方法

2.1 理论模型

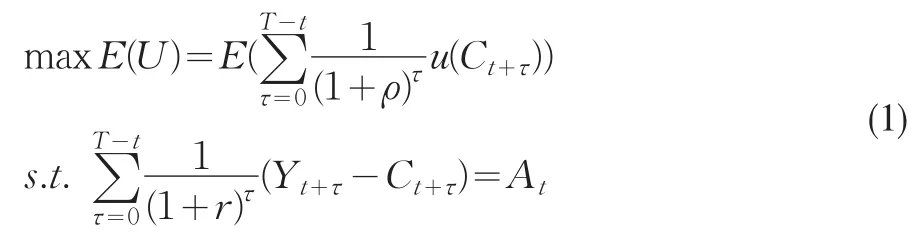

财富效应的分析一般都是基于生命周期-持久收入假说(LC-PIH)假说理论。考虑一个寿命为T个时期的消费者,该消费者在时期t最大化其一生的期望效用:

根据Euler方程,该最优化问题的一阶条件为:

为了简化分析,假设效用贴现率等于利率,即:ρ=r,且效用函数的形式为:

则(2)式可以化简为:

将(4)式代入预算约束,令T→∞,并在两侧取期望,可得:

若假设消费者收入服从AR(1)过程,则财富效应估计的基本方程即为:

其中,At、Yt分别表示财富和当期收入,ϕ、λ为待估参数,分别表示财富和收入的边际消费倾向(如果数据取对数则表示消费弹性),目前大多数文献都是基于这一模型进行研究的,然而需要说明的是ϕ仅仅反映的是房地产的直接财富效应,该模型未能反映房地产的间接财富效应,这种间接效应需要通过考察不同阶段λ的大小来说明。

2.2 计量模型

笔者认为,在中国目前房地产市场处于增量房和居住消费为主的情况下,房价对消费支出的影响可以从两个方面进行考察,一方面是房价的实际水平是否与居民的支付能力相吻合,另一方面是房价增长速度是否超过了居民的承受能力。为此,本文用房价收入比来衡量房价的实际水平,用房屋销售价格指数反映房价上涨速度,从两方面考察房价对消费的影响。

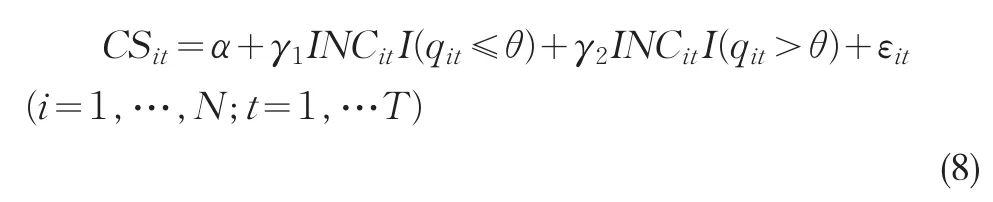

为验证命题1的结论,本文首先建立一般的面板数据模型如下:

CS代表人均消费性支出,INC代表人均可支配收入,q表示实际房价或者房价上涨速度。

如果命题1成立,则γ应当不显著地异于零。此时如果按照上述理论消费支出退化为收入的函数,但是正如命题2所讨论的,房价上涨时,居民的预算状况被迫改变,从而减少了居民消费支出。这种效应可以通过考察不同的房价区间内居民边际消费倾向或者消费弹性来加以验证。为此,命题2的实证模型如下:

其中,I(.)为示性函数,θ为阈值,当实际房价q≤θ时,房价波动对消费支出的影响服从第一种机制(由α,γ1刻画),当q>θ时,房价波动对消费支出的影响服从第二种机制(由α,γ2刻画),γ1与γ2的差值反映了房价波动对消费的影响力。这里只是对具有一个阈值的模型进行了分析,如果实际中有两个或者多个阈值,可以类似分析。

3 实证研究

3.1 样本选择与数据描述

相对而言,我国大中城市的房地产发展比较具有代表性,因此本文以中国35个大中城市2002~2008年的面板数据为样本。本文具体采用的变量及其描述性统计量见表1。

表1 主要变量及其描述性统计量

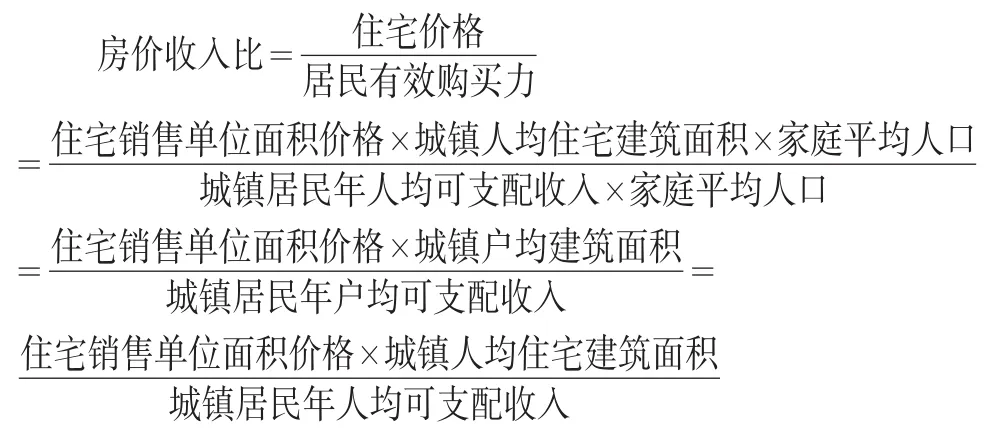

年鉴中的数据均为当年价数据,不具有可比性,因此这里利用用居民消费价格指数(CPI)将城镇人均消费性支出和城镇人均可支配收入折算为2002年的不变价数据,利用房屋销售价格指数将住宅销售价格换算为2002年的可比价数据。根据我国住房建设部“十二五”住房发展规划目标,选择户均建筑面积90m2作为中等收入家庭的住房面积,同时以三口之家的年收入为基础以计算房价收入比,具体计算公式为:

3.2 单位根检验

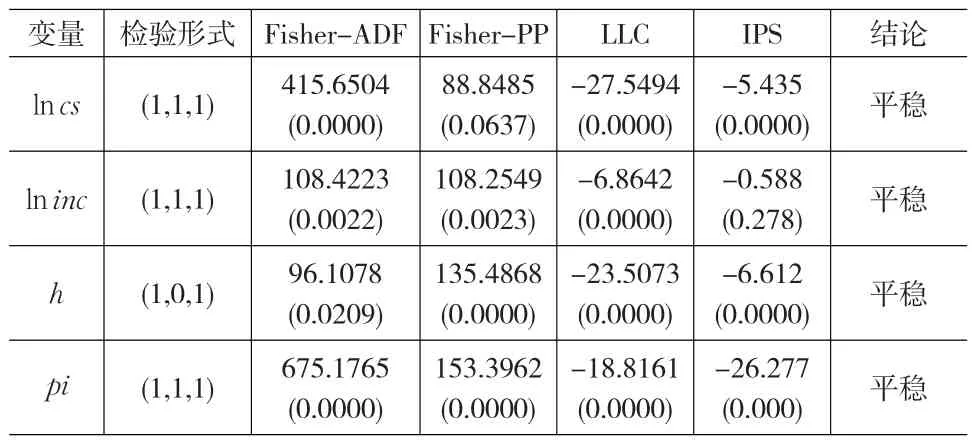

为了防止由于变量的非平稳性导致伪回归问题,这里首先对各变量进行平稳性检验。由于面板数据单位根检验目前尚未达成一致,为了保证结论的稳健性和可靠性,笔者利用Maddala&Wu(1999)的ADF检验方法和PP检验方法、Levin、Lin&Chu(2002)和Im-Pesaran-Shin(2003)四种方法对取对数的城镇人均消费性支出(lncs)、取对数的城镇人均可支配收入(lninc)、房价收入比(h)和房屋销售价格指数(pi)的平稳性进行检验。结果(见表2)表明在10%的显著性水平下,Fisher-ADF、Fisher-PP、LLC检验均表明各变量不存在单位根,而IPS检验证明了lncs、h和pi的平稳性,但不支持lninc平稳性的结论。鉴于面板单位根检验理论尚不成熟以及不同计量方法会导致实证结果存在偏差的客观事实,并且lninc通过了四个检验中的三个,笔者以为可以认定lninc的平稳性。

表2 变量的平稳性检验

3.3 估计结果

根据前文的分析,本文首先利用线性模型分析房价波动对消费支出的影响,在此基础上再利用面板阈值方法分析二者之间的非线性关系。

3.3.1 房价波动对消费支出的直接影响机制分析

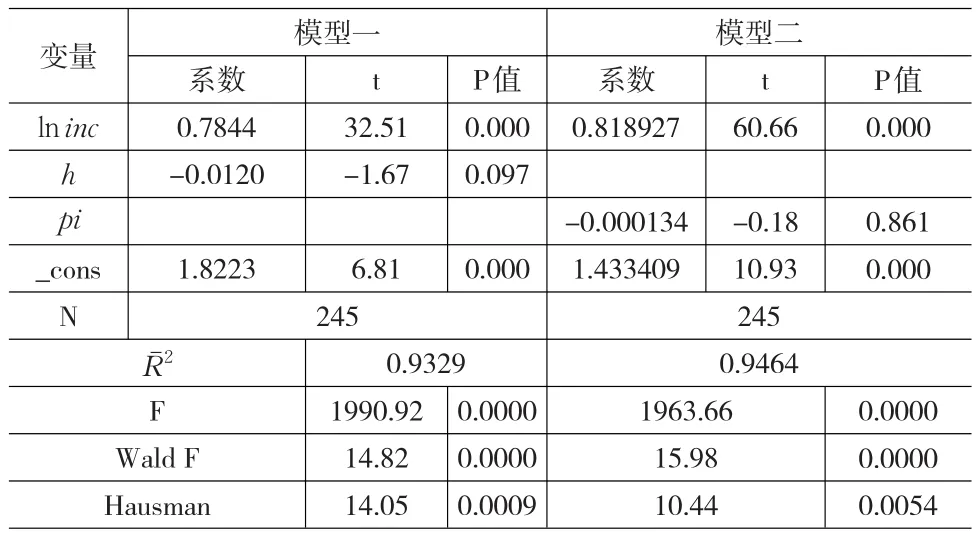

笔者首先利用普通面板数据分析方法进行分析,结果参见表3。无论是选择房价收入比还是房屋销售价格指数作为房价波动的指标,Wald F检验都拒绝了混合模型的原假设,Hausman检验则拒绝了模型为随机效应的原假设,因此宜选择固定效应进行分析。表3的结果表明,房价收入比的系数为-0.0120,在10%的显著性水平下勉强可以拒绝系数不为零的原假设,房屋销售价格指数的系数为-0.000134,显著性水平仅为0.861,这说明无论是选用房价收入比还是房屋销售价格指数,房价波动对消费支出均具有较弱的挤出效应或者说房地产具有微弱的财富效应,从而验证了命题1。

表3 房价波动对消费支出的直接影响分析结果

3.3.2 房价波动对消费支出的间接影响机制分析

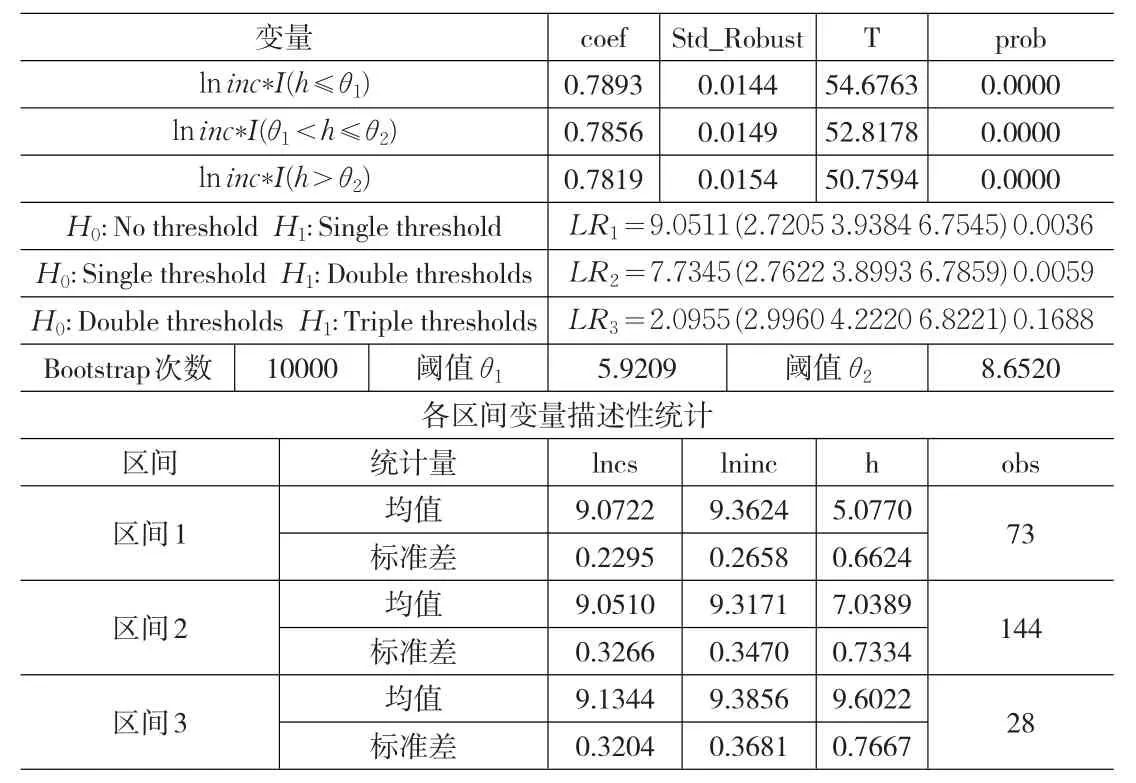

以上的线性分析表明房价波动对消费具有非常微弱的挤出效应。然而,正如前文的分析,这种线性分析只能说明房地产对消费的直接挤出效应不甚明显,房地产还可能通过影响居民的消费支出结构进而对消费产生间接影响,而且在房价的不同区间,这种作用机制可能不尽相同,为此在以上分析的基础上笔者将城镇人均可支配收入作为机制变量,将房价收入比和房地产销售价格指数作为阈值变量,利用面板阈值模型进行分析。利用房价收入比的估计结果见表4。假设检验表明该模型存在明显的双阈值效应,两个阈值分别为5.9209和8.6520,并且随着房价收入比的上升,房地产对消费的挤出效应不断加强,具体而言,即当房价收入比低于5.9209时,消费的收入弹性为0.7893,而当房价收入比在5.9209和8.6520之间时,消费的收入弹性降为0.7856,也就是说房价上涨产生了0.0027个单位的挤出效应,当房价收入比高于8.6520时,房价上涨对消费进一步产生0.0037个单位的挤出效应,消费的收入弹性降到了0.7819。据此分析,就居民对房价的负担水平而言,笔者以为房价收入比在5.9209以下是比较合理的区间,大于5.9209时会对消费产生不利影响。

表4 利用“房价收入比”衡量房价波动的估计结果

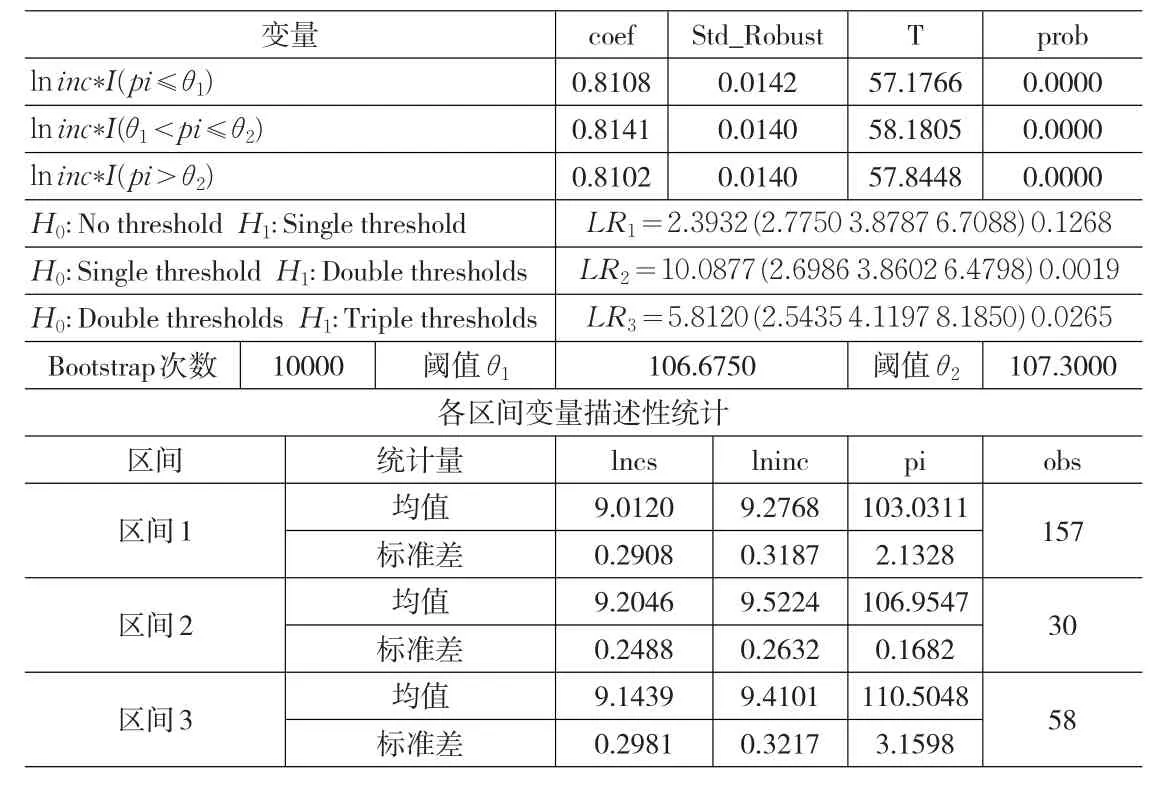

房价收入比可以代表实际房价的高低,它反映的是由于房价超出居民的负担水平从而对居民消费支出产生了多大的影响,而房屋销售价格指数可以看作是房价涨幅指标,利用它代表房价波动水平的预期指标,可以反映居民由于预期未来房价是否会超出自己的负担水平从而对消费支出的影响。估计结果参见表5,从假设该模型没有阈值到模型有三个阈值的假设检验结果显示,选择两个阈值进行分析较为恰当。即房屋销售价格指数小于107.3时,房价的上涨对消费具有促进作用,但当该指数高于107.3时,则具有明显的挤出效应。具体而言,当房屋销售价格指数小于106.6750时,此时消费的收入弹性为0.8108,而该指数在106.6750和107.3之间时,房地产对消费产生了0.0033个单位的正向促进作用,达到0.8141,而当该指数大于107.3时,这种作用减弱了0.0039个单位,降为0.8102。这说明房价的适度上涨对消费支出具有正向财富效应,但是房价上涨过快时会对消费产生明显的挤出效应。其中原因可能在于我国城镇居民消费性支出中包括了居住支出,房价适度上涨时,许多消费者在“买涨不买跌”心理下可能会增加该方面的支出,从而出现房价上涨消费性支出越多的局面;而当房价上涨速度过快时,对其他商品的挤出效应则会占主导。

表5 利用“房屋销售价格指数”衡量房价波动的估计结果

4 结论分析与政策含义

本文细分了房价波动对消费支出的直接和间接影响机制,并对这种机制进行实证研究后发现房价波动对消费支出的直接影响虽然非常微弱,但它能通过改变居民的预算状况从而对消费支出产生明显的间接挤出效应,这与国内外已有文献认为房地产财富效应的结论不尽一致。这说明无论房价的实际水平还是房价的增长率都必须保持在合理区间内,突破这一区间时,房价上涨对消费会产生明显的挤出效应。笔者认为可以从以下两个方面找到原因:

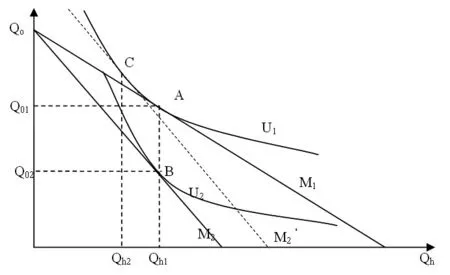

(1)与国外许多国家成熟的房地产市场不同,我国房地产是以住房消费需求为主的增量房市场,住房以一种准吉芬商品而存在,这种需求具有一定的刚性特点。图1分析了住宅这种准吉芬商品的收入效应和替代效应。对消费者而言,在收入一定的情况下其预算约束为M1,其最优选择在A点,此时他购买Qh1单位住宅和Q01单位其他消费品。住宅价格的上涨导致预算约束移动到M2,替代效应的作用使得该消费者对住房的需求减少,其消费组合移动至C点,但是由于住宅商品的准吉芬物品特性和住宅需求的刚性特征,收入效应又使其对住房的需求增加,并且收入效应和替代效应相互抵消,因此其消费组合移动至B点,此时该消费者对住宅的需求并未减少,此时房价的上涨使得其只能将更多资金甚至“预期收入”都投入到购置住宅商品中,对其他消费品的需求就因此而明显减少,这就是本文分析的房价过高时会产生“挤出效应”的根源所在。

图1 住宅商品的准吉芬物品特性

(2)对拥有住房的消费者而言,其拥有的住房分为两类:一类是自住型的,一类是投资型的。对于拥有住房的自住型消费者而言,房价上涨对其带来的直接财富效应具有一定的虚幻性,而对于投资者而言,由于我国目前房地产金融市场不甚完善,房地产财富变现存在很多障碍,且近年来我国相继出台政策打击房地产投资行为,因此对住房投资者而言,房地产财富效应也不甚明显。

我国房地产市场以住房消费型需求为主,这些消费者因为房价过高而减少消费,而拥有住房的消费者并未能从房价上涨中明显获益,两者的综合作用就使得房价过高时对消费产生了明显的“挤出效应”。这对于我国内需不足导致的经济增长缺乏后劲的经济形势和房地产调控都具有重要的启示意义:笔者以为房地产调控不仅仅是要稳定房价,控制房价增长速度,而且还必须使房价的实际水平回归到居民可以负担的水平上,这样才有利于居民消费能力的释放。

[1]骆祚炎.基于流动性的城镇居民住房资产财富效应分析[J].当代经济科学,2007,(4).

[2]刘旦.中国城镇住宅价格与消费关系的实证研究-基于生命周期假说的宏观消费函数[J].上海财经大学学报,2008,(1).

[3]李亚明,佟仁城.中国房地产财富效应的协整分析和误差修正模型[J].系统工程理论与实践,2007,(11).

[4]张世伟,郝东阳.家庭资产与城镇居民消费行为实证研究[J].求索,2011,(7).

[5]张存涛.中国房地产财富效应—基于1987~2005年数据的实证分析[J].世界经济情况,2007,(11).

[6]高春亮,周晓艳.34个城市的住宅财富效应:基于panel data的实证研究[J].南开经济研究,2007,(1).

[7]邬丽萍,周建军.房价波动对消费支出影响的实证分析[J].财经理论与实践,2009,(1).

[8]Ludwig,A.,T.Slok.The Impact of Stock Prices and House Prices on Consumption in OECD Countries[C].IMF Working Papers,2001.

[9]Hall,R.E.Stochasitc Implications of the Life Cycle-Permanent Income Hypothesis:Theory and Evidence[J].The Journal of Political Economy,1978,(86).