对环境负债会计处理的探讨——基于或有事项准则处理方法

2012-07-20陈玉萍

陈玉萍

(上海海事大学,上海200235)

一、环境负债理论概述

1.环境负债的涵义

环境负债是企业过去的交易事项或者经营活动所带来的环境影响,需要企业支付的未来支出,或对受到损害的第三方进行赔偿或补偿的现时义务。按照经济利益流出企业的时间和金额的确定性可分为环境负债(确定性的)和或有环境负债(不确定性)。

2.环境负债账务处理的必要性

(1)会计信息使用者对信息质量的要求趋高

为了更加全面客观地了解企业的经营状况,环境信息企业报表使用者越来越重要,已成为评价企业未来发展前景必不可少的因素。为了客观、公允、及时地披露企业的环境负债信息,进行准确的环境成本信息的计量处理是大势所趋。

(2)我国环境负债研究现状

我国的环境会计研究起步较晚,始于1992年。葛家澍教授是第一个提出环境会计问题的学者。关于环境负债核算问题也缺乏研究,目前我国尚缺乏相关完善的会计处理规定。

3.环境负债的特点

要正确地反映环境负债的信息,首先应当了解它的特点,环境负债相对于传统的负债其特殊性有如下4 点:

(1)环境负债具有非直接交易性。一般负债是由于企业现实交易和法律规范的要求形成的。

(2)环境负债具有明显的外部效应性。企业承担多大的负债主要取决于所在地区的环境要求和环境法律的完善程度、社会环境水平高低、社会环境管理机构的监督和制约力以及自然界自身的承载力和自我净化能力等众多其他非交易因素。

(3)环境负债的滞后性。企业承担环境负债义务是由现时确认和提出的过去发生的对环境造成的影响。

(4)环境负债具有对环境造成污染危害本身的广泛性、影响的严重性和长远性。

由于环境负债不同于一般负债的特殊性,决定了它本身确认计量的复杂性。

二、与环境负债有关的现行政策

1.或有事项及处理原则

《企业会计准则第13 号— —或有事项》(CAS13)对或有事项的界定是过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。由于谨慎性原则对于或有收益不进行确认计量,而是在表外进行披露。表1 是我国的或有事项处理的一般原则:

表1 我国或有事项处理的一般原则

其中可能性层次划分依据我国目前采用的划分方法是把或有事项的可能性划分为4 个类别(如表2)

表2

该类方法有很强的主观性,基本确定事项是未来还是没发生,无法肯定其分类范围,应该划分为>95%且<100%。这种用数字来细化的方法简单、易懂,但存在缺陷,会带来很大的复杂性和主观性。所以对或有损失遵循谨慎性原则。根据一定范围内的或有损失进行恰当的估计,对或有收益不估计入账可避免那些以后可能永远也实现不了的不确定性风险。

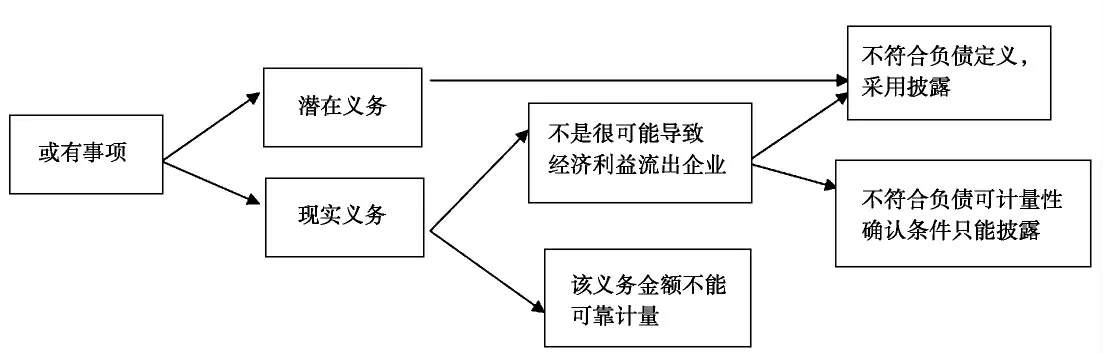

2.或有负债的涵义及处理原则

或有负债是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。或有负债包含两种情况:一种是“潜在义务”;另一种是“现时义务”,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。通常情况下,或有负债只需要在报表附注中披露。具体的处理情况如图1:

图1 或有负债的处理

三、环境负债的账务处理问题

1.环境负债处理依据中存在的问题

因为环境负债中或有环境负债部分符合或有事项的确认条件,所以处理过程中基于准则中的或有事项的处理方法讨论。但是个人认为现行的或有事项中或有负债的处理方法存在一些问题:

我国的(CAS 13)准则关于预计或有损失的处理是将它直接计入当期损益。具体有1. 未决诉讼与未决仲裁在满足条件时,将诉讼费记入“管理费用”科目,其余均记入“营业外支出”科目;2. 产品质量保证在满足条件时,相关费用记入“销售费用”科目;3. 债务担保、亏损合同、重组义务是按照“管理费用”、“销售费用”和“营业外支出”各科目的核算要求。但是准则规定只有当期实际发生的费用才能计入,因此将未来很可能或基本确定要发生的损失直接记入“管理费用”、“销售费用”和“营业外支出”等科目的作法与准则相互矛盾。

2.对现存问题的改进和建议

应该增设一个中介科目“预计损失”作为过渡,当确认预计负债时先借记“预计损失”科目,贷记“预计负债”科目取代直接计入当期损益。当具体的预计瞬时实际发生时分三种情况处理,具体如下:

(1)当实际发生额与账面金额相等时,处理比较简单:

借:预计负债(实际发生额)

贷:银行存款

借:销售费用(管理费用)(营业外收支)

贷:预计损失

(2)当实际发生额小于账面金额时,需要对差额进行处理:

借:预计负债(实际发生额)

贷:银行存款(实际发生额)

借:销售费用(管理费用)(营业外收支)(实际发生额)

预计负债(差额)

贷:预计损失(账面)

(3)当实际发生额大于账面金额时也需要对差额进行处理:

借:预计负债(实际发生额)

贷:银行存款(实际发生额)

借:销售费用(管理费用)(营业外收支)(账面)

贷:预计损失(实际)

预计负债(差额)

四、环境负债及或有环境负债的账务处理

环境负债应该是企业正在进行和过去的活动事项产生对环境的不利影响所需要负担的现时或者潜在义务,会导致企业的未来经济利益流出企业。主要根据时间和金额的确定性分为两类处理:

A. 确定性环境负债:是指企业的日常生产经营活动对环境产生的影响由有关机构裁决其企业承担环境负债。主要包括:排污费、环境罚款、环境赔偿和环境修复责任引发的环境负债。

B. 非确定性的环境负债(或有环境负债):根据我国《企业会计准则——或有事项》中将很可能对应的概率定义为大于50%,小于或等于95%。笔者认为应将范围改为>50%且<100%)在企业的实践活动中“很可能”是指虽不是十分确定,但有一定的证据可以认定企业将承担一定的义务,这里的义务既包括法律上的强制义务(也称法定义务),也包括道德上的推定义务。根据分类不同进行不同的账务处理,由于环境负债的时间金额可以确定,会计处理相对于或有负债简单。以下依据上文部分关于或有事项和或有负债的处理原则对或有环境负债进行信息披露。

1.环境负债的账务处理

环境负债主要包括排污费、环境罚款、环境赔偿和环境修复责任引发的环境负债。这里将环境责任的承担视为企业环境管理责任的一部分,作为企业管理业绩评价的重要事项和指标予以考虑,所发生的排污费、环境罚款和环境赔偿,应视为必要的管理支出计入管理费用。环境罚款或环境赔偿裁定等确定性费用是按照实际发生情况:

借: 管理费用——环境管理费用

贷: 其他应付款或银行存款

2.或有环境负债的账务处理

过去企业很少关心自身环境责任引发的潜在环境责任承担的义务问题,只有在切实遭受环境处罚和赔偿时,才将其作为一项营业外支出项目处理,这种处理方式缺乏稳健性,所提供的信息也是不完善的。企业环境会计应当借鉴或有负债的理论与实践来处理环境影响责任问题。如果环境责任发生,未来很可能甚至基本确定未来经济利益流出企业,且其导致的损失金额可以合理地予以估计并采用预计负债的基础计提或有损失。

根据前面的改进建议在利润表中增加“预计损失”科目,所以在或有环境负债符合预计负债的条件时确认计量。在估计入账金额时应考虑多种因素,包括现行法律法规的惩处力度、企业在当地的影响力以及相关人员的谈判能力、法律顾问及其他专业人士的意见、类似情况下其他企业的经验等。而且还需要考虑货币时间价值,由于或有负债的金额一般在未来支出,需要对未来金额进行折现,折现率通常为无风险利率,并且要考虑预期的通货膨胀。

(1)确认预计负债时:

借:预计损失——预计环境损失

贷:预计负债——预计环境负债

(2)实际发生时根据不同情况进行处理

当预计损失的实际发生额等于账面金额时:

咪蒙微信公众号的成功绝不是偶然的,新媒体发展时代不是谁人都可以分一杯羹,只有准确了解把握新媒体特点,学习运营与管理的经验、改变以前传统媒体管理的思维才能实现利益。本文通过分析新媒体运营特征,阐述了当前新媒体行业的管理经验,并以时下火热的咪蒙微信公众号举例说明,从媒介成功准则理论来分析该公众号成功运营管理的经验,以此希望不仅能够对该公众号有全面的了解,更希望能够将这些标准理论、管理经验运用到社会中,能够对众多新媒体发展提供借鉴意义。

按实际发生额

1.借:预计负债—预计环境负债

贷:银行存款

2.借:管理费用——环境管理费用

贷:预计损失——预计环境损失

当预计损失的实际发生额小于账面金额时

1.按实际发生额

借:预计负债—预计环境负债

贷:银行存款

2.借:管理费用——环境管理费用(实际发生额)

预计负债—预计环境负债(差额)

贷:预计损失——预计环境损失(账面额)

1.按账面发生额

借:预计负债—预计环境负债

贷:银行存款

2.借:管理费用——环境管理费用(账面)

贷:预计损失——预计环境损失(实际发生额)

预计负债—预计环境负债(差额)

(3)对于环境负债信息的披露应当充分利用现有的报表,不需要做大调整,因为单独的环境报表很难全面反映环境信息,且需要耗费大量的人力成本,不符合成本的效益原则且现实意义不是很大。应关注两类在报表附注中披露的信息:一是关于环境负债金额确定的信息(主要是关于环境负债的计量基础、性质、清偿的条件和时间以及相关的会计政策);二是关于环境负债的信息(负债的形成原因、金额和清偿时间、不确定性的说明和估计预计即将产生的影响和可能获得补偿的概率)。

五、结论与建议

我国目前尚没有专门针对环境负债问题的会计规范,给企业对于环境负债的实务带来困难,本文仅结合我国现有的或有事项规范对环境负债中符合条件的或有负债进行核算提出建议,但是还存在很多问题,首先未能系统地对环境负债核算进行全面分析。建议我国的环境会计发展可借鉴国际会计准则,并且结合自己的特点制定出符合会计稳健性原则的会计规范。对企业的会计核算提供可靠的全面信息,会计工作者和政策准则的制定者应当不断随着环境的变化制定出符合实际的会计准则规范,以提高会计的信息质量。

[1]暴汉永,刘剑文. 或有事项会计政策研究[J].科技咨询导报,2007(19):78-80.

[2]李永臣. 环境负债会计的研究[J]. 会计之友,2007(11):13-14.

[3]赵丽萍,郭建花. 环境负债核算体系及信息披露的研究[J].山西高等学校社会科学学报,2011(23)38-39.

[4]刘丹. 环境负债及其会计核算问题探析[J]. 现代经济信息,2011(4).

[5]许家林,孟凡利. 环境会计[M]. 上海: 上海财经大学出版社,2004 .