我国财政社会保障支出和经济增长的实证研究——基于1990—2010年数据

2012-07-17李桂保

李桂保

(安徽财经大学财政与公共管理学院,安徽蚌埠233030)

一 、引言

社会保障支出是指政府通过财政向由于各种原因而导致暂时或永久性丧失劳动能力、失去工作机会或生活面临困难的社会成员提供基本生活保障的支出。其主要包括社会保险、社会救助、社会福利和社会优抚四个方面。我国社会保障支出主要由财政社会保障支出和社会保险基金支出两部分组成。其中,财政社会保障支出具体包括社会福利支出、社会保障补助支出、社会优抚与社会救济等项目支出。经济增长是指一个国家或地区在一定时期内产品和实际劳务数量的增加(即人口平均实际产出的增加)。社会保障制度是社会进步和文明的重要标志,作为一项重大的社会公共政策,社会保障制度的设计是为了维护社会的公平与福利。一国公共财政对社会保障的投入水平是反映该国社会保障程度的重要因素。改革开放以来,我国政府不断加大社会保障财政投入,对保障国民基本生活、维护社会稳定和促进经济发展起到了重要作用。经济决定财政,财政决定社会保障水平,经济是社会保障制度得以建立和实施的后盾,而社会保障支出对经济又具有反作用,社会保障对社会生活的各个层面都会产生广泛而深远的影响,它通过改变受保者的预算约束和福利状况影响个人的储蓄、消费和投资等微观经济决策,进而影响经济运行中的物质资本积累和人力资本形成,不可避免地对经济增长产生影响,而且社会保障也是一国财政政策的重要组成部分,对经济影响越来越大。因此,一国的社会保障支出水平应同其经济发展水平相适应,只有这样,才能保证经济的稳定和社会的和谐发展。为了更好地阐明我国社会保障支出与经济增长的关系,本文选取1990—2010年我国社会保障支出与GDP的数据,运用计量经济分析方法对社会保障支出与经济增长的相关性进行实证分析。

二、文献综述

目前,国内关于财政社会保障支出与经济增长关系的主要文献有:董拥军、邱长溶基于省际面板数据,以我国29个省、自治区、直辖市1995—2003年的社会保障支出和GDP的数据为样本,对社会保障支出与经济增长的关系进行实证分析,结果表明,社会保障支出与经济增长之间呈现负相关关系。但是,从资本以及劳动力角度来说,社会保障水平与经济增长是正向关系,负相关性来自于我国省际社会保障支出水平与经济发展水平、经济实力的严重不协调。[1]崔大海选取了1978—2006年的财政社会保障支出与GDP的数据,通过Granger因果检验和协整分析,研究我国财政社会保障支出与经济增长的动态关系,结果表明,两者之间存在单向的因果关系,即经济增长促进了财政社会保障支出的增加,而财政社会保障支出不是经济增长的原因。[2]王利军运用柯布—道格拉斯生产函数模型对河南省1998—2007年财政社会保障支出与经济增长的关系进行了实证研究,得出河南省财政社会保障支出对经济增长起到了一定的促进作用的结论。[3]李胜基、钟廷勇采用吉林省1995—2008年社会保障支出和GDP的数据,运用计量经济的方法,研究吉林省社会保障支出与经济增长的相关关系,研究结果显示,吉林省的经济增长与社会保障支出之间存在单向因果关系,即社会保障支出并不是经济增长的原因,而经济增长是社会保障支出增长的原因。[4]孙文基、李建强通过基尼系数和泰尔指数在对我国1978—2008年城乡收入分配不平等测算的基础上,使用基于VAR的Granger因果检验、脉冲响应函数等方法研究财政性社会保障支出、城乡收入分配与经济增长之间的动态关系,结果表明,城乡收入分配和经济增长都显著影响财政性社会保障支出,而社会保障支出对城乡收入分配不平等并没有形成预期影响。[5]田美玉、蒋新昆以1980—2009年我国社会保障支出与GDP的相关数据为样本进行了实证研究,结果表现,我国社会保障支出对经济增长并没有起到应有的促进作用。[6]赵蔚蔚选取2000—2010年我国财政社会保障支出和GDP的数据,通过协整分析和Granger因果检验发现:第一,财政社会保障支出与经济增长之间存在长期的协整关系,并且二者是长期相互作用的;第二,在财政社会保障支出和经济增长的Granger因果检验中,二者的发展互为因果关系,即财政社会保障支出的增长在一定程度上促进了经济的增长,而经济的增长也对财政社会保障支出起促进作用。[7]刘新、刘伟、胡宝娣选取了1978—2008年我国财政社会保障支出与GDP相关数据,运用扩张VAR模型和Granger因果检验,结果表明,财政社会保障支出与经济增长之间不存在Granger因果关系。[8]邵雪松、杨燕红通过选取1998—2009年我国社会保障支出占大口径财政支出(财政支出+社会保险基金支出)的比例和占GDP的比例,并且将这些比例与世界主要发达国家及部分发展中国家社会保障水平进行横向比较,结果表明,我国的社会保障支出比例明显偏低。[9]徐晓莉、茹克娅·阿不都热木选取了1998—2009年新疆维吾尔自治区社会保障支出和GDP的相关数据,运用计量经济分析的方法对新疆维吾尔自治区社会保障支出和经济增长进行了实证研究,结果表明:新疆经济的高速增长促进了社会保障支出的增长,相应的,社会保障支出的增长同样也带动了新疆经济的增长。[10]赵蔚蔚、杨庆运基于公共财政的视角,以2000—2010年的数据为样本,采用协整分析和因果分析检验,对财政社会保障支出与GDP这两个变量进行动态研究,结果表明,财政社会保障支出与经济增长之间存在着长期稳定的均衡关系,并且互为双向的 Granger因果关系。[11]

三、我国财政社会保障支出现状

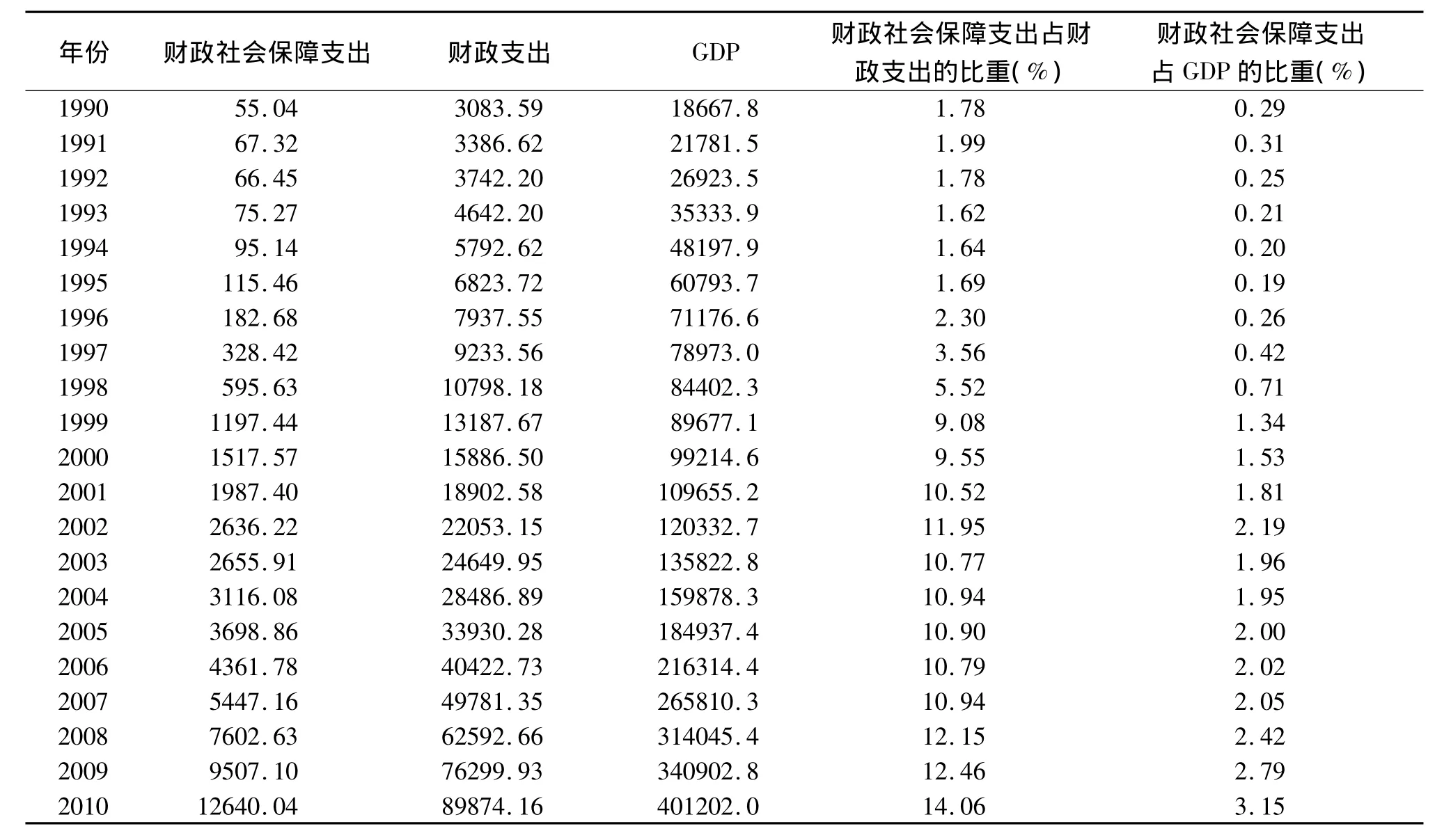

改革开放以来,我国经济建设取得了巨大的成就。2010年,我国GDP在世界各国排名中名列第二,首次超越了日本,成为世界第二大经济体和亚洲第一大经济体。2010年,我国财政社会保障支出(包括社会保障和就业、保障性住房支出、地震灾后重建支出)总额为 12640.04亿元,约是 1990年55.04亿元的220倍,财政社会保障支出占财政支出的比重由 1990年的 1.78%上升到 2010年的14.06%,财政社会保障支出占GDP的比重由1990年的0.29%上升到2010年的3.15%。因此,无论是从财政社会保障支出的规模来看,还是从社会保障支出占财政支出和GDP的比例来看,我国社会保障都得到了较快的发展。表1和图1是1990—2010年我国财政社会保障支出水平情况。

从表1和图1可以看出:1990—1995年,我国财政社会保障支出总额较小,财政社会保障支出占财政支出的总额比例有增有降。1993年财政社会保障支出占财政支出的总额比重最低,为1.62%。1996—2002年,财政社会保障支出无论是在总量上还是在结构上均有大幅度增加。1998年我国财政社会保障支出为595.63亿元,占财政支出的比重为5.52%。1999年,我国财政社会保障支出为1197.44亿元,财政社会保障支出额首次突破1000亿元,并且占财政支出的比重为9.08%,增长幅度最快。2001年,财政社会保障支出占财政支出的比重首次突破10%,达到10.52%。2003—2007年,财政社会保障支出额在逐年增加,分别突破3000亿元、4000亿元、5000亿元,但是在此期间占财政支出的比例上升幅度并不是很大,有些年份还在下降,说明在这个时期我国财政社会保障支出的总量在增加,但是增长速度落后于财政支出的增长速度。2008—2010年,财政社会保障支出的总额依然在大幅度增加,2010年达到历史最大值,为12640.04亿元,突破了10000亿元,占财政支出的比重也达到了历史的最高峰,为14.06%。总的来说,改革开放以来,随着我国经济的快速发展和社会保障制度改革的推进,我国财政社会保障支出逐年提高,占财政支出和GDP的比重总体上呈上升趋势,但是在绝对数额不断增长的同时,也应该看到我国社会保障制度的建立起步较晚,财政社会保障支出占财政支出的比重长期以来一直处于较低水平,其增长速度也相对有限,距达到社会保障型国家的目标还有相当大的一段距离。

表1 1990—2010年我国财政社会保障支出水平 单位:亿元

图1 1990—2010年我国财政社会保障支出及其占财政支出的比重

四、实证研究

(一)变量及数据的处理

本文选取财政社会保障支出SS作为被解释变量,经济增长用国内生产总值GDP来表示,国内生产总值GDP作为解释变量,本文利用2011年中国统计年鉴中的最新数据,运用动态计量模型分析1990—2010年我国财政社会保障支出与经济增长之间的关系。为了消除财政社会保障支出和国内生产总值时间序列的异方差,减少数据的波动性,对财政社会保障支出SS和国内生产总值GDP取自然对数得到LnSS和LnGDP。

(二)计量分析和结果说明

1.平稳性检验

在进行协整分析之前,必须检验时间序列LnSS和LnGDP是否具有平稳性。本文采用ADF检验,对两个时间序列LnSS和LnGDP进行平稳性检验,检验结果见表2。

表2 检验变量序列的平稳性

从表2可以看出,在5%的显著性水平下,两个变量LnSS和LnGDP经过一阶差分差分后,t值都小于5%显著性水平下的临界值,因此,拒绝原假设,即两个变量LnSS和LnGDP经过一阶差分差分后都不存单位根了,因此,这两个变量LnSS和LnGDP都是一阶单整过程,即LnSS~I(1),LnGDP~I(1),因此,可对这两个变量的长期关系进行下一步的协整检验。

2.协整检验

根据Engle和Granger对协整所下的原始定义,对双变量模型进行协整检验,要求两个变量具有相同的单整阶数。从上述单位根ADF检验的结果中,可以得出LnSS和LnGDP都是一阶单整的结论。因此,本文将运用E-G两步法对其进行协整关系检验,具体步骤如下:

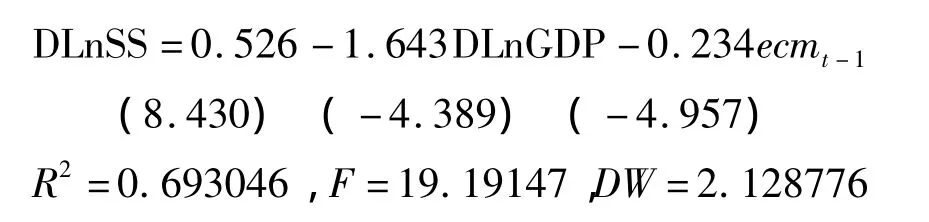

第一步,估计方程。首先运用OLS法估计协整向量LnSS和LnGDP,然后再对残差进行单位根检验其是否具有平稳性。本文利用Eviews6.0作为计量分析软件,得到的回归方程如下(注:小括号里的数值是t值):

从第一步得到的回归方程可知,从长期看,财政社会保障支出SS对国内生产总值GDP的弹性系数为2.014,即GDP每增加1%,平均来说 SS将增长2.014%。这说明财政社会保障支出增长速度快于国内生产总值,1990年以来我国财政社会保障支出水平在不断提高。

第二步,对残差序列进行单位根检验。上述方程估计的残差 e=LnSS+16.383 -2.014LnGDP。具体检验结果见表3。由于ADF值小于5%显著性水平的临界值,所以估计的残差序列U在5%的显著性水平拒绝原假设,即可以确定所估计的残差为零阶单整,具有平稳性。

表3 对残差的单位根检验

从表3可知,我国财政社会保障支出和经济增长之间存在着长期稳定的均衡关系。

3.误差修正模型

随着GDP变化的短期波动,描述财政社会保障支出和经济增长之间向长期均衡调整的误差修正模型为:

得到估计后的ECM如下:

上述的误差修正模型,描述了均衡误差对财政社会保障支出产生短期波动的影响,误差修正系数为-0.234,符合反向修正机制。也就是说:上一期均衡误差对SS短期变动有显著的影响,如果上一期SS偏低,本期SS就会相应调高;反之,若上一期SS偏高,本期SS就会调低,从而保证了财政社会保障支出SS与国内生产总值GDP的关系不会明显偏离均衡状态。误差修正系数0.234反映了对长期均衡的调整力度,从系数估计值来看,当短期波动偏离长期均衡时,将以0.234的调整力度把非均衡状态拉回到均衡状态。DLnGDP的系数为-1.643,表明国内生产总值GDP的短期变化对财政社会保障支出SS的短期变化有一个负的影响。

4.格兰杰因果检验

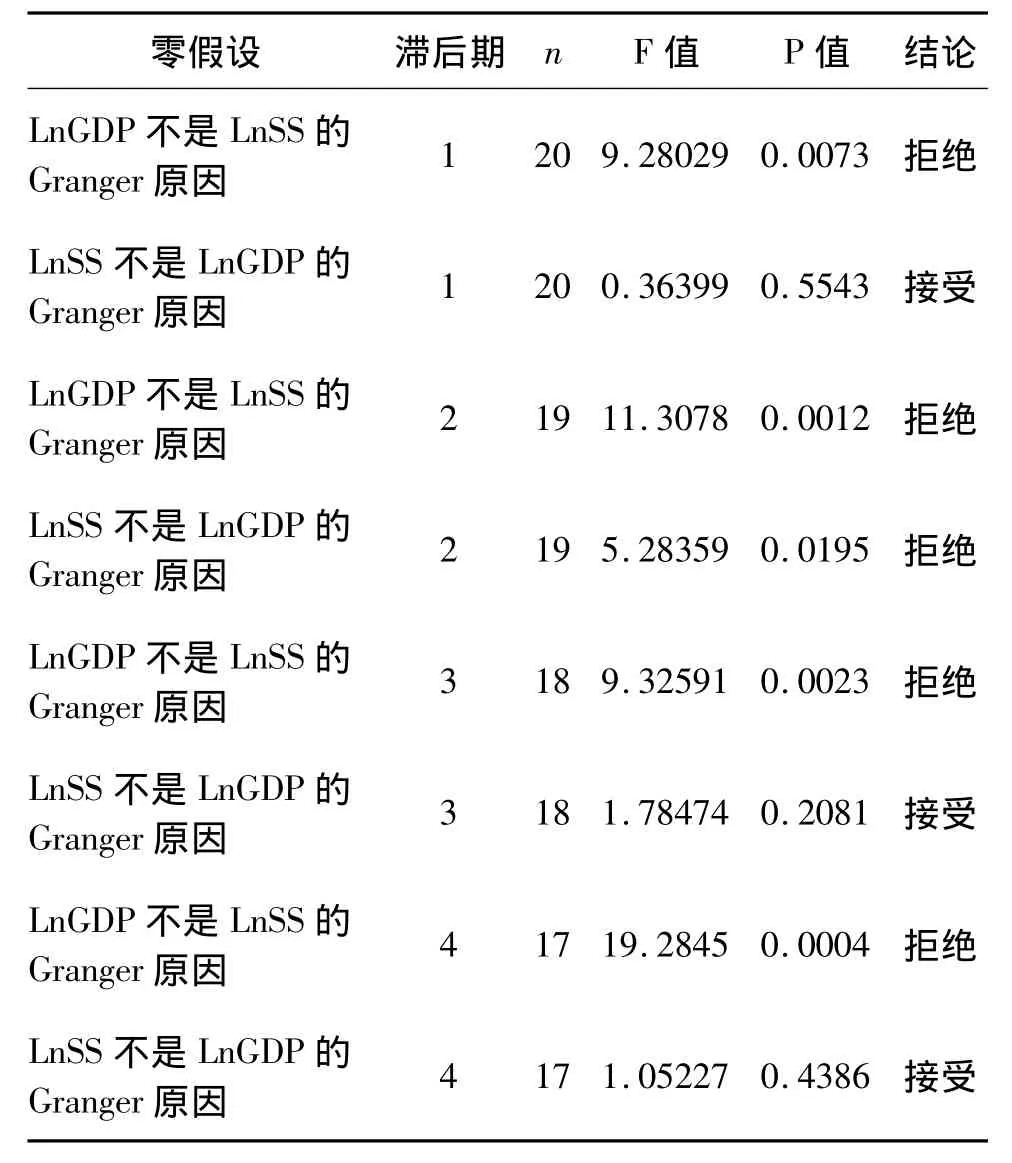

协整检验结果说明我国财政社会保障支出SS和国内生产总值GDP之间存在长期的动态均衡关系,但是两个变量之间是否构成因果关系还需要进一步验证,因此,需要采用格兰杰因果关系检验法来识别时间序列变量之间数量上的因果关系(见表4)。

表4 财政社会保障支出SS与国内生产总值GDP的格兰杰因果关系检验结果

从上述格兰杰因果检验的结果可以看出,在滞后期为2时,财政社会保障支出与经济增长互为因果关系,在滞后期为1、3、4的时候,经济增长是财政社会保障支出的格兰杰原因,而财政社会保障支出不是经济增长的格兰杰原因,因此,我国经济的快速增长将会刺激我国财政社会保障支出的增加。

五、结论及政策建议

本文利用1990—2010年我国财政社会保障支出SS和国内生产总值GDP的数据,分析两者之间的长期关系及短期动态因果关系,得出的结论是:我国财政社会保障支出SS和经济增长GDP之间存在着一定的相关关系,尽管各自增长是非均衡的,但就长期而言,它们之间构成了长期稳定的均衡关系,财政社会保障支出对GDP的弹性为2.014,即GDP每增加1%,财政社会保障支出就会增加2.014%,因此,经济的快速增长对财政社会保障支出的促进作用十分显著。在滞后期为2时,财政社会保障支出和经济增长互为因果关系,在滞后期为1、3、4时,经济增长是财政社会保障支出的格兰杰原因,但是财政社会保障支出不是经济增长的格兰杰原因。

依据上述实证结论,结合我国改革开放以来的实际情况,笔者建议如下:

(一)进一步加快经济发展,扩大经济总量,提高经济运行的质量与效益

由上面的实证结论可知:我国财政社会保障支出与经济增长之间存在着长期稳定的均衡关系,且财政社会保障支出对经济增长的弹性为2.014,财政社会保障支出的增长速度快于经济增长的速度,这表明财政社会保障支出的稳步提高与经济增长是相辅相成的,存在很大的相关性。因此,我国应继续加快经济发展,扩大经济规模,使财政社会保障支出资金来源更加稳定,保持财政社会保障支出与经济增长的长期稳定发展。

(二)加快经济发展方式的转变,保持经济平稳较快发展

由上述格兰杰因果关系检验可知,经济增长是财政社会保障支出的格兰杰原因。因此,只有继续保持我国经济的平稳较快发展,才能使我国的财政社会保障支出有更进一步的发展。党的十七大提出了加快转变经济发展方式的战略任务,强调要促进经济增长由主要依靠投资、出口拉动向依靠消费、投资、出口协调拉动转变,由主要依靠第二产业带动向依靠第一、第二、第三产业协同带动转变,由主要依靠增加物质资源消耗向主要依靠科技进步、劳动者素质提高、管理创新转变。2008年的国际金融危机使我国经济发展方式的问题更加显现出来,在金融危机发生以前,2007年我国的经济增长速度为11.9%,而金融危机发生以后,2009年、2010年、2011年我国经济增长速度分别为8.7%、10.4%、9.2%,均低于2007的经济增长速度。因此,我国必须改变经济发展方式,将消费作为今后拉动经济增长的主要动力,这样才能继续扩大我国的经济规模,保持经济平稳较快发展,从而逐渐增加财政社会保障支出。

(三)继续加大财政投入力度,逐步提高财政社会保障支出比重

我国实行的是政府主导型社会保障制度,社会保障作为一个公共投资,它的主要资金来源要依靠政府的转移支付。目前,我国的社会保障水平明显滞后于经济社会的发展水平,人口老龄化的趋势又进一步加剧了社会保障的负担,而现有的社会保障规模根本无法满足与日俱增的需要,财政方面的制约是阻碍社会保障制度改革的重要原因。2010年我国财政社会保障支出占财政支出的比重仅为14.06%,而世界平均水平为15%—20%,西方发达国家的社会保障支出占财政支出的比重为30%—40%。当前我国经济和财政收入的持续高速增长为加大财政社会保障投入提供了现实的可能性。因此,我国应该逐步提高财政社会保障支出占财政支出的比重,更好地发挥社会保障促进经济增长、抑制贫富差距的作用。

[1] 董拥军,邱长溶.我国社会保障支出与经济增长关系的实证[J].统计与决策,2007(4):80-82.

[2] 崔大海.我国财政社会保障支出与经济增长的相关关系研究[J].江淮论坛,2008(6):27-33.

[3] 王利军.河南省财政社会保障支出与经济增长的关系分析[J].开发研究,2009(5):45-47.

[4] 李胜基,钟廷勇.吉林省社会保障支出与经济增长关系实证研究[J].现代经济信息,2010(15):219-220.

[5] 孙文基,李建强.财政性社会保障支出、收入分配与经济增长的实证检验[J].经济与决策,2011(2):112-115.

[6] 田美,蒋新昆.我国社会保障支出与经济增长关系的实证研究[J].无锡商业职业技术学院学报,2011(4):1-3.

[7] 赵蔚蔚.我国社会保障支出和经济增长的关系——基于协整分析与 Granger因果检验[J].吉林省经济管理干部学院学报,2011(4):66-71.

[8] 刘新,刘伟,胡宝娣.财政社会保障支出与经济增长:基于扩展VAR模型的分析[J].商业研究,2011(4):14-21.

[9] 邵雪松,杨燕红.社会保障支出的国际比较研究[J].厦门特区党校学报,2011(2):31-34.

[10] 徐晓莉,茹克娅·阿不都热木.新疆社会保障支出与经济增长关系的实证分析——基于弹性分析法的应用[J].现代商业,2011(21):206 -207.

[11] 赵蔚蔚,杨庆运.我国社会保障支出和经济增长的关系研究——基于公共财政视角[J].经济问题,2011(8):24 -27.