企业持续创新实现效能评价模型研究

2012-07-16段云龙刘春林王荣党

段云龙,刘春林,王荣党

(1.南京大学 商学院,江苏 南京 210093;2.云南财经大学 国际工商学院,云南 昆明 650221)

企业技术创新贵在持续,也难在持续,企业持续创新最核心的依然是如何实现问题。对此,一些学者分析了企业持续创新实现问题并提出了持续创新实现的方式和途径[1-2],但总体来说,当前关于企业持续创新实现途径的研究建立在理论分析的基础上,并没有对企业进行调研并进行实证分析和案例研究,所提出的持续创新实现途径更多的是理论建议,对于企业实现持续创新的现实指导意义不大。因而,有必要从实证的角度分析企业持续创新实现机理,提出企业持续创新实现途径的可行建议。

一、企业持续创新实现模型分析

向刚(2006)提出持续创新动力、持续创新能力以及机遇要素是企业持续创新实现的三个必不可少的要素,它们相互耦合、共同促进企业持续创新实现[1-2]。基于此,企业持续创新实现模型构建为:企业持续创新实现={持续创新动力,持续创新能力,持续创新机遇}。其中,持续创新动力是企业持续创新实现的前提,持续创新能力是持续创新实现的基础和条件,而持续创新机遇则是企业持续创新实现的重要外部条件。

构建企业持续创新实现效能评价模型有必要对企业持续创新实现模型进行深入分析。对于企业持续创新动力的构成及影响要素,孙冰(2006)提出技术创新动力受内部动力和外部动力的影响并构建影响要素体系[3]。另外,由于产权制度、企业家激励制度和非正式制度等制度安排对技术创新内部动力有重大影响[1],因而企业持续创新的内部动力由产权制度驱动力、研发制度推动力、企业家激励制度催化力、人力资源管理制度保障力、企业家精神影响力以及创新文化感染力构成,而持续创新外部动力则由市场需求拉引力、市场竞争压力、科学技术推动力以及政府政策支持力构成;对于企业持续创新能力的构成及影响要素,向刚(2006)提出企业持续创新能力由技术创新项目实施能力以及制度创新项目的实施能力构成[1],而制度创新项目实施能力就是使技术创新持续化的能力。对于技术创新能力,BurgelmBn(1996)、BBrton(1992)和魏江(1998)等进行深入研究[4-6]。综合而言,技术创新项目实施能力由创新投入能力、研发能力、制造能力和营销能力构成,技术创新持续化的保障能力则由企业家培养选拔任用制度保障力、技术创新管理制度催化力以及制度环境的适应能力构成;对于机遇的构成及影响要素,黄津孚(2001)根据机遇的性质、时间和社会属性对其进行了深入的分类[7],汪应洛院士(2004)基于此提出企业持续创新机遇的概念并对其特性和类型进行分析[8]。

基于此,本文把持续创新机遇分为战略性机遇和非战略性机遇,战略性机遇包括市场经济制度机遇、科技机遇以及政策机遇,而非战略性机遇包括创新的税收优惠以及创新的政府激励等。

综合企业持续创新动力、能力与机遇的构成及影响要素,构建出如图1所示的企业持续创新实现模型。

图1 企业持续创新实现模型

二、企业持续创新实现效能评价模型构建

(一)评价指标体系设计

基于如图1所示的企业持续创新实现模型,设计出能反映企业持续创新实现效能的综合评价指标体系(见表1)。

表1 企业持续创新实现效能评价指标体系

(二)评价模型的构建

企业持续创新实现效能评价模型综合了持续创新动力、能力以及机遇要素,一些评价指标必然相互重叠,因而有必要采取主成分投影法评价企业持续创新实现效能。主成分投影法可以通过正交变换将原来的p个指标换成彼此正交的p个综合指标,由此解决了指标的信息重叠问题,同时可以利用各主成分设计评价向量,并把其在该理想评价向量方向上的投影作为一维的综合评价指标。运用该方法的步骤如下[9-10]:

1.评价矩阵的确定

设有n个被评价对象,由p个指标描述,评价矩阵为:

2.确定指标值和无量纲化

为便于对不同的指标进行综合评价和相互比较,必须对指标进行无量纲化和标准化处理,这样所有的指标值都转化为0-1的分值。根据指标性质的不同,用两种方法对指标进行转换:

(1)对于定量指标而言,通过改进功效系数法将其实测值进行无量纲化和标准化处理具体公式如下:

其中,xmax、xmin分别为所有评价对象中某项指标的最大和最小实测值;xi为第i个评价对象某项指标的实测值。

(2)对于定性指标而言,将模糊综合评价法和德尔菲法结合起来,将各指标评价标准的得分设1、0.8、0.6、0.4、0.2,分别为优、良、中、及格、差5档,这样就使其和改进功效系数法的评价标准相统一。

3.确定指标权重

指标权重的确定可以采用层次分析法。由于层次分析法较为简单和常用,在此不作介绍。根据各项指标的权重可得到加权后的评价矩阵:

4.正交变换

为了过滤掉评价指标间相互关联造成的评价信息相互重叠的问题,有必要采用正交变换,令

其 中 , 正 交 矩 阵 Z'Z 的 特 征 值 为 λ1,λ2,…,λp(λ1≥λ2≥…≥λp),特征向量为a1,a2,…,ap。

5.构造理想评价向量并投影

各评价向量在理想评价方向上的投影计算如下:

6.排序和比较分析

对各评价对象投影值的大小进行排序,投影值越大,表明企业持续创新实现效能越高。

三、企业持续创新实现效能评价分析

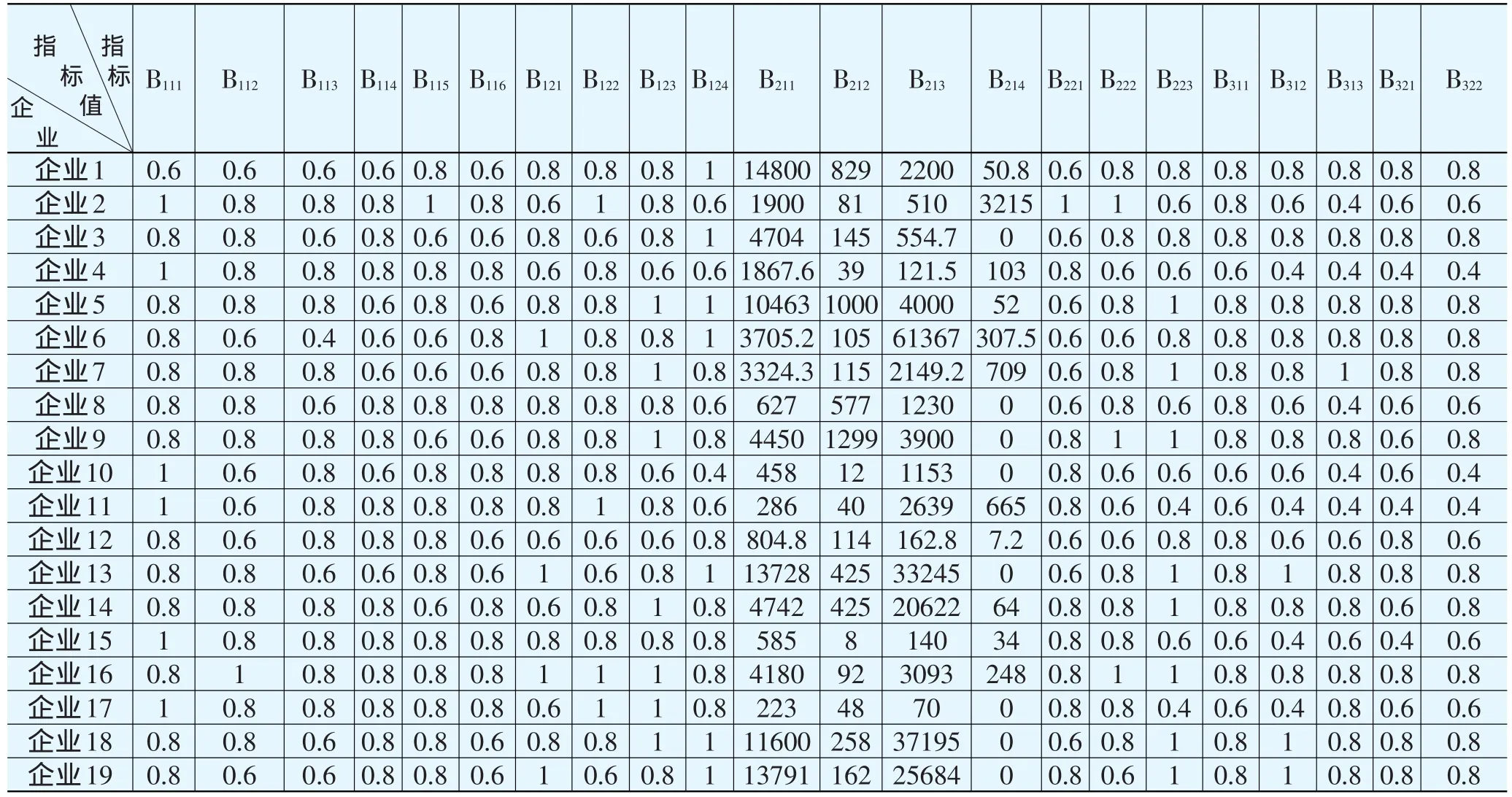

根据表1建立的评价指标体系,运用企业持续创新实现效能评价模型,以云南省19家创新型企业为样本进行评价,19家企业的名单如下:驰宏锌锗股份有限公司(1)、滇虹药业有限公司(2)、贵研铂业股份有限公司(3)、建水和源商贸公司(4)、昆船集团(5)、昆明钢铁股份有限公司(6)、昆明机床股份有限公司(7)、昆明治研新材料股份有限公司(8)、南天电子股份有限公司(9)、云南玉溪水松纸厂(10)、云南特安呐制药(11)、玉溪卷烟厂滤嘴棒分厂(12)、云铝股份有限公司(13)、云内动力股份有限公司(14)、云南爱伲农牧集团(15)、云南白药集团(16)、云南生物谷灯盏有限公司(17)、云维集团(18)、云南锡业集团(19)。评价的具体过程如下:

(一)数据收集

本文选取了19家企业作为评价对象,因此评价矩阵中n=19,另外,企业持续创新实现效能底层评价指标共有22个,因此p=22,这样就可以建立企业持续创新实现效能评价矩阵X19×22。其中,创新投入能力B211、研发能力B212、制造能力B213、营销能力B214为定量指标,其他指标为定性指标。数据来源于云南省科技厅2010年对云南省首批创新型企业的评价,四个定量指标可分别收集2009年度企业的研发投入(万元)、研发人员数(人)、技术改进及设备引进(万元)以及新产品营销费用(万元)的数据。定性指标的数据收集过程如下:云南省科技厅聘请7位来自不同行业的科技专家评分,各位专家在不与对方沟通的情况下对各个问题进行匿名预测和判断,云南省科技厅把专家意见进行综合后形成新的预测表再反馈给各位专家,进行第二轮的判断和预测,最终经过4轮意见反馈,7位专家的预测基于一致。定性指标评价等级分别用1、0.8、0.6、0.4、0.2表示,最终的数据收集如表2所示。

表2 企业持续创新实现效能评价数据表

(二)指标无量纲化及标准化处理

对于B211、B212、B213、和B214四个定量指标,运用公式(2)对其进行无量纲化处理。定性指标已经转化为相应的数值,不需再进行处理。由此,可得出经无量纲化处理后的评价矩阵Y=(yij)3×17。由于篇幅所限,在此不再列出评价矩阵。

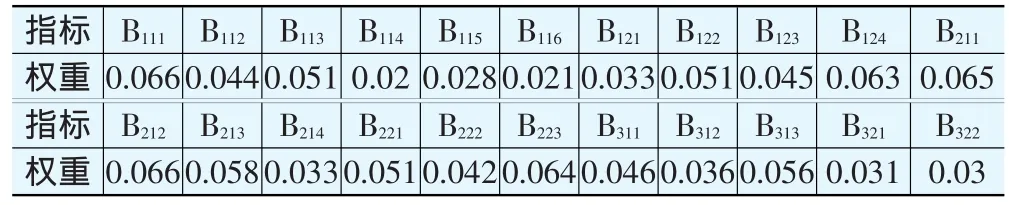

(三)权重确定和矩阵加权

收集数据并运用层次分析法确定底层评价指标的权重,可得到企业持续创新实现效能底层指标权重如表3所示。

表3 企业持续创新实现效能评价底层指标权重分配

根据公式(3),得到加权后的评价矩阵Z=(w'jyij)3×17。

(四)构造理想评价向量并投影

正交变换后得到理想评价向量d*=(0.231,0.102,0.096,0.086,0.174,0.230,0.243,0.225,0282,0.272,0.368,0.299,0268,0.218,0.141,0.241,0.374,0.135,0.123,0.147,0.228,0.331),运用公式(6)计算各企业的投影值Di,根据投影值得出企业持续创新实现效能的综合排序(见表4)。

表4 企业持续创新实现效能评价得分及排序

(五)分析评价结果

(1)从企业持续创新实现效能评价指标的权重来看,企业持续创新动力指标中,产权制度驱动力、研发部门制度推动力及政府支持力等指标的权重较大,说明增强持续创新动力主要靠完善企业内部制度安排来推动,同时也不能忽视外部制度环境的支撑力。在企业持续创新能力指标中,权重较大的是创新投入能力、研究开发能力以及制度环境适应力等指标,这反映出技术创新项目实施能力是提高企业持续创新能力的重要推动力,而完善的制度结构也是企业持续创新能力得以提高的重要保障。此外,与持续创新动力与持续创新能力相比,机遇的比重占到20%,这说明机遇逐渐被视为企业持续创新实现的重要影响要素,机遇已经成为促进企业持续创新实现的重要推动力。

(2)从评价结果来看,云南白药集团、南天集团、昆船集团、滇虹药业等企业的持续创新实现效能较高,而建水和源商贸公司、昆明治研新材料股份有限公司、云南玉溪水松纸厂、云南生物谷灯盏有限公司等企业持续创新实现效能评价结果较低,其他企业的评价结果居于中间。评价结果反映出企业持续创新实现效能的差异。以云南白药集团、南天集团为主的企业技术创新投入较大,持续创新能力较高,在发展过程中也成功抓住一些重大机遇,因而其持续创新实现效能较高。企业持续创新实现效能较低的以民营高科技企业为主,这类企业规模较小,资金实力弱,技术创新投入能力较低,从而导致企业持续创新实现效能偏低。然而,昆明钢铁股份有限公司、昆明机床股份有限公司等部分国有大中型企业的创新投入力度较大,但其持续创新实现效能偏低,这主要由于这类国有大型企业制度结构不完善,企业家管理制度、技术创新管理制度、产权制度等制度安排不完善,从而导致对持续创新实现的保障能力和支撑力不强。反之,以滇虹药业为代表的部分民营高科技企业持续创新实现效能较高,这既源于这些优秀民营企业不断加大创新的投入力度,同时在持续创新过程中重视制度环境的建设,不断完善企业家激励制度、企业家选拔任用制度以及技术创新管理制度,从而得到源源不断的持续创新实现的支撑力和保障力。

(3)从评价结果看出,大多数企业持续创新机遇的把握能力不足。国有企业在发展过程中遇到更多的政策和制度机遇,但许多国有企业在机遇面前犹豫不决,从而丧失许多战略性机遇。民营企业则在发展过程遇到更多的政策和制度瓶颈,遇到的战略性机遇较少,许多非战略性机遇也需要自身积极争取和营造,这也是导致民营企业持续创新实现效能偏低的重要原因。基于此,需要采取措施以提高企业把握持续创新机遇的能力。

四、结束语

本文基于主成分投影法构建了企业持续创新实现效能评价模型,消除了评价结果中信息重叠的影响,从而为定量评价分析企业持续创新实现提供了有效的方法和手段。此外,本文基于评价模型进行实证分析并得出如下结论:企业持续创新实现效能取决于持续创新动力、持续创新能力以及持续创新机遇。持续创新动力的增强主要靠企业内部制度的完善和外部制度环境的支撑。持续创新能力的提高既依靠企业不断加大技术创新的投入力度,也需要完善的制度结构促使持续创新能力得以保障。此外,机遇已经成为促进企业持续创新实现的重要推动力,因而,企业在持续创新过程中要积极对机遇进行识别、分析和评价,同时当地政府要为企业积极营造新的持续创新机遇,从而推动企业持续发展。

[1]向刚.企业持续创新[M].北京:科学出版社,2006:35-40.

[2]林昭文,张钢.企业持续技术创新的实现途径分析[J].中国科技论坛,2004,(1):51-55.

[3]孙冰.主成分投影法在企业技术创新动力评价中的研究[J].系统工程理论方法应用,2006,(3):285-288.

[4]R A Burgelman,M A Maidigue,S C Wheelwright.Strategic management of technology and innovation[M].Boston:Inwin/Mcgraw-Hill,1996:24-26.

[5]D L Barton.Core capability&core Rigidities:A Paradox in Managing New Product Development[M].Strategic Manage⁃ment,1992:258-270.

[6]魏江,寒午.企业技术创新能力界定及其与核心能力的关联[J].科研管理,1998,(6):12-17.

[7]黄津孚.机遇管理与我国企业发展机遇分析[J].管理世界,2001,(5):164-167.

[8]汪应洛,向刚.企业持续创新机遇分析[J].昆明理工大学学报(理工版),2004,(12):127-129.

[9]孙冰.基于主成分投影法的企业产品创新状况评价[J].哈尔滨工业大学学报,2004,(3):294-296.

[10]李明远.多指标决策与评价的新方法——主成分投影法[J].数理统计与管理,2000,(5):45-48,55.