股权分置改革、两权分离与自由现金流的过度投资*

2012-07-14杨兴全

杨兴全,姚 曦,2

(1.石河子大学 经济与管理学院,新疆 石河子832003;2.新疆财经大学 会计学院,新疆 乌鲁木齐830012)

一、引 言

从微观层面来看,股权结构是公司治理问题的逻辑起点。当公司股权分散时,代理问题主要存在于管理者与股东之间,在投资上主要表现为管理者私人收益与成本的权衡对于公司资本投资决策的影响。在股权集中的背景下,公司的代理问题主要存在于控制性大股东与外部中小股东之间,控股股东以各种渠道将上市公司的资源输送给自己,获取控制权私有收益。控制权私有收益的形成很大程度上依赖于大股东财务决策下的控制性资源的获取,而控制性资源的获取方式,主要是通过固定资产投资、股权并购等企业资本投资决策行为来实现,所以,有控制性股东存在的公司更容易出现过度投资问题。

降低控股股东对中小股东的侵害是我国实行股权分置改革的一个重要目的。从理论上来说,股权分置改革协调了控股股东与中小股东之间的利益冲突,减弱了大股东侵占动机。但是在实证研究方面,学者们对股权分置改革的成效并没有得出一致的结论。廖理等人研究认为,股权分置改革后,控股股东的利益输送程度显著降低[1]。王亮等人的实证检验结果也显示,股权分置改革后第一大股东会显著减少对上市公司和中小股东的利益侵占[2]。而许文彬和宋力等人研究发现,股权分置改革在短期内未能有效抑制上市公司绝对控股股东的侵占效应[3][4]。股权分置改革的目的是希望通过股份全流通使大股东利益与流通股股东利益趋向一致,改善我国上市公司的股权治理结构,提高公司治理水平,从而达到减少控股股东对中小股东利益侵占的目的。综上所述,现有文献仅从过度负债、关联交和股利支付等角度探讨了股改减少控股股东利益侵占的成效,而鲜有文献从投资的角度出发研究股改的成效,股改是否通过降低上市公司的过度投资减少了控股股东的利益侵占?鉴于此,本文以2006年完成股改的公司为对象,以其股改前后三年(2004-2009年)的数据为样本,研究上市公司投资行为在股权分置改革前后的变化。相对于已有文献,本文的特点在于:第一,本文从公司投资的角度探讨了股权分置改革的成效,是对现有相关股改成效检验文献的补充。第二,本文结合实际控制人的性质,检验了股改背景下实际控股股东控制权与现金流权的分离对公司过度投资的影响,是对公司非效率投资影响因素现有研究的进一步丰富与补充。第三,将公司治理纳入股改与非效率投资关系研究的同一框架中,探讨了股改抑制过度投资的内在原因——股权分置改革增强了公司治理水平,进而降低了自由现金流的过度投资,抑制了两权分离对过度投资的影响。

二、理论分析与研究假设

随着公司治理研究从具有典型股权分散结构的国家向其他国家的不断延展,世界范围内越来越多的研究证实了大多数公司中控制性股东的存在[5][6][7],在股权集中背景下,控制性股东与中小股东之间的代理冲突已成为公司治理研究的重点。控股股东通过金字塔结构、交叉持股等方式分离现金流权和控制权,控股股东就以较少的股份达到控制上市公司的目的。两权分离后,大股东在同外部中小股东一样共享现金流权收益的同时,通常会得到高于其所持股份比例的额外收益,即控制权私有收益,控制权私有收益是驱动公司进行过度投资的主要因素。正如Shleifer &Vishny所指出的,当控股股东几乎控制了公司的全部控制权时,他们更倾向于通过资本投入扩大企业的控制性资产,从而形成不为中小股东所共享的控制权私有收益[8]。两权分离度越高,控制权私有收益越大,而获取并控制更大的资源又是其实现控制权私有收益的主要条件,所以,两权分离度越高,过度投资的动机越强。Wei&Zhang基于东亚国家的公司样本研究发现,当大股东的现金流权较高时,能够缓解公司的过度投资;而当大股东控制权与现金流权分离程度较高时,大小股东间严重的冲突则会加剧公司的过度投资[9]。Albuquerque&Wang发现,在投资者法律保护较弱的国家,控制性股东还具有通过过度投资获取控制权私利的更强动机,并导致更低的公司价值[10]。

我国作为转轨经济背景下的弱法制环境国家,上市公司普遍是由大股东控制的公众公司,股权集中程度很高,且控股股东多为政府,控制权私人收益广泛存在。因此,大小股东的代理冲突也是目前我国公司治理面临的主要问题,上市公司内普遍存在大股东侵害中小股东的现象[11]。控制股东控制权与现金流权的分离程度是代表利益冲突程度的重要变量,随着两权的愈趋分离,控制股东的侵占动机就更为容易和强烈,代理冲突也就更加严重。俞红海等研究发现,控股股东的存在会导致公司过度投资,而且两权分离度越大,过度投资越严重[12]。公司过度投资的程度还与公司的自由现金流相关,当公司拥有较高的自由现金流时,为控股大股东的过度投资行为提供了更加宽松的条件。Richardson研究发现,过度投资主要集中于存在自由现金流量的公司中[13]。企业大量的自由现金流成为控股股东获取控制权私利的重要条件。基于以上分析,提出假设1。

假设1:实际控制股股东的两权分离度越大,公司自由现金流的过度投资问题越严重。

股权分置是我国经济转型和资本市场发展过程中出现的特殊现象,是一种差异性的制度安排。股权分置改革通过影响大股东的利益分配机制,必然会对大股东行为产生影响。股权分置改革前,控股股东所持有的股份多为非流通股,处于控制地位的非流通股股东长期以来都难以得到资本增值和流动性溢价带来的资本利得收益,其控制性股权具有相当高的非流动性成本[14]。股权分置使得控股股东个人的利益诉求与上市公司价值产生背离,基于自身利益的权衡,控制性股东将拥有更大的动力通过过度投资扩大其掌握的控制性资源的规模,以抵补其较高的非流动性成本。股改完成后,消除了A股市场股份转让的制度性差异,控股股东与中小股东具有了共同的利益基础,控股股东的非流动性成本下降,进而减弱了控股股东基于控制权私利的利益侵占与攫取行为,相应地也减弱了控股股东实施过度投资的动机。基于以上分析,提出假设2。

假设2:股权分置改革降低了自由现金流的过度投资,同时也抑制了控股股东两权分离对自由现金流过度投资的影响。

国内研究股权性质对公司投资行为影响的文献众多,陈冬华等人从在职消费的角度[15],田利辉从预算软约束角度[16],李胜楠等人从负债对过度投资约束的角度[17],比较了国有控股公司与非国有控股公司过度投资行为的差异,这些研究几乎得出了较为一致的结论:相比较民营控股公司,国有控股公司的过度投资行为更加严重。那么,股权分置改革对哪类企业的影响更为显著呢?

基于股权性质的股权分置改革成效的实证研究结论方面,申慧慧等人研究认为,股权分置改革后,非国有上市公司向上盈余管理程度显著提高,盈余持续性显著降低,而国有上市公司没有显著变化[18];谢梅等人发现,无论是股改前还是之后,自然人或民营企业最终控制对企业绩效具有显著的正面影响,而国家控制对企业绩效具有显著的负面影响[19];张学勇等人研究发现,不论是政府控制还是家族控制的公司,股权分置改革都显著提高了上市公司自愿性信息披露水平[20]。从以上的实证研究结果可以看出,股改对不同股权性质公司的影响在不同的研究范畴呈现不同的特征。那么股改对过度投资的作用对哪类公司(实际控制人为国有或非国有)的影响更大呢?

首先,从控股股东的角度来看,在现行制度下,股权分置改革完成后国有股权的转让并不是完全自由的,虽然名义上实现了全流通,但还存在很大部分的限售股,这类股权的转让最终受到国家经济政策、宏观调控以及其他众多因素的影响,导致实际控制人为国有的上市公司中的控股股东的利益并没有和中小股东的利益完全一致,全流通并没有能完全纠正国有的上市公司中的控股股东的利益取向。其次,虽然股改后股票实行了全流通,但是导致国有公司具有更严重过度投资问题的基础并没有发生根本改变:国有公司中由于“所有者缺位”造成的监督效率较低,代理成本较高的问题;目标多元化造成的政策性负担较重导致的过度投资问题;国有企业存在的预算软约束加剧过度投资的问题;薪酬管制诱发的在职消费导致的过度投资问题等等。上述这些影响国有公司存在更严重过度投资问题的因素并没有随着股权分置改革而发生改变,所以,股权分置改革对国有公司的效应较非国有公司要小。最后,由于政府对国有控股上市公司的“父爱效应”[21],使得我国制度、法规的执行在国有公司中受到的约束相对较弱。上述种种因素导致股改的效应在国有股占控股地位的上市公司中减弱了,基于此,我们提出假设3。

假设3:相比较国有控股公司,在实际控制人为非国有的公司中,股权分置改革对过度投资的影响更显著。

上述分析在逻辑中暗含了这样一个假设:股改通过协调公司股东(控股股东与中小股东)之间的利益基础来改善公司治理,进而降低了过度投资。从股东治理机制来看,股权分置改革对控股股东的影响最显著,股改使原控股股东与中小流通股股东利益趋同,大股东可以和公众股股东一样通过股价上涨获得更多合法的股权收益,基于控制权私利的控股股东攫取动机减弱,股东治理水平提高;管理层治理方面,股权分置改革后经理层的股权激励效应进一步加强,经理层治理的激励约束机制将得到改善;在信息披露方面,上市公司的自愿性信息披露水平也随着股权分置改革的完成得到了有效提升[20]。股权分置改革在协调大小股东利益的同时,从总体上提高了上市公司的公司治理水平[1],而良好的公司治理会对控股股东的行为产生监督与制衡作用。因此,股权分置改革对公司治理水平的提高具有促进作用,而良好的公司治理能有效抑制控股股东的利益攫取,在公司投资方面表现为——公司治理能有效抑制自由现金流过度投资及两权分离对过度投资的负面影响。基于以上分析,提出假设4。

假设4:股权分置改革提高了公司的总体治理水平,改善的公司治理进而抑制了自由现金流的过度投资与两权分离对过度投资的影响。

三、研究设计

(一)数据来源及模型

我国股权分置改革于2005年4月开始试点,2005年8月23日五部委联合颁布《关于上市公司股权分置改革的指导意见》后,股权分置改革全面推开。2005年为股改试点及推广期,2006年股改全面推开,2007年、2008年、2009年及以后处于根据企业情况逐步收尾期。鉴于2006年完成股改公司的代表性和实证检验中进行股改前后样本对比的要求,我们选取2006年当年完成股改的上市公司作为研究对象,以其2004-2009年的数据为样本进行实证检验。本研究使用的数据均来源于CSMAR交易数据库,为保证数据的真实性,我们将所搜集的数据与“北大色诺芬数据库”进行了比较,其中剔除了金融类上市公司数据、数据库间资料存在差异的数据及回归所用变量存在缺失的数据,经预期投资模型(模型1)回归后,共得到2 062个过度投资样本。为了消除极端值的影响,我们对处于0~1%和99%~100%之间的极端值样本进行了winsorize处理。

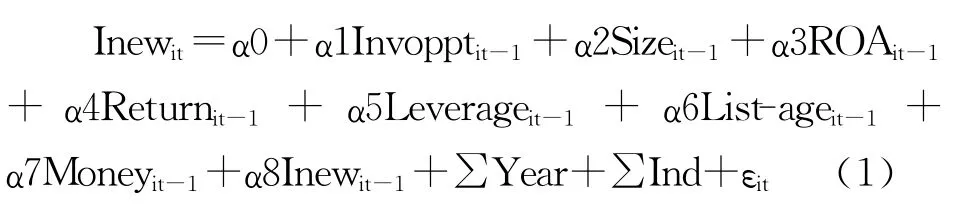

企业非效率投资的度量模型主要有三种:以Fazzari et al.为代表的衡量投资现金流敏感性的FHP模型、Vogt模型和Richardson模型。FHP模型仅能判断企业是否存在投资现金流敏感性,但并不能说明这一敏感性是由何种原因导致的,也不能说明企业存在的非效率投资到底是投资不足还是过度投资[22]。Vogt模型可以判断样本企业整体的投资效率,但无法度量样本中每个企业在某个年度的非效率投资程度[23]。Richardson模型则可以根据模型残差判断每个样本企业在每年度的非效率投资程度[17],而且Richardson模型在国内的实证研究中也得到了广泛的应用。因此,本文基于Richardson预期投资模型,并借鉴辛清泉等[24]、俞红海等[12]的变量设计方法,用上一年的数据估计本年度的投资,企业正常的资本投资水平估计模型如下:

通过对模型(1)的回归,我们可以得到各个企业第t年预期的资本投资量,然后,用各个企业第t年的实际投资量减去预期投资量,便可得到各个企业在第t年的剩余投资量。如果该剩余投资量大于0,则其值便为投资过度,我们用符号Iover表示,Iover越大则意味着过度投资越严重。

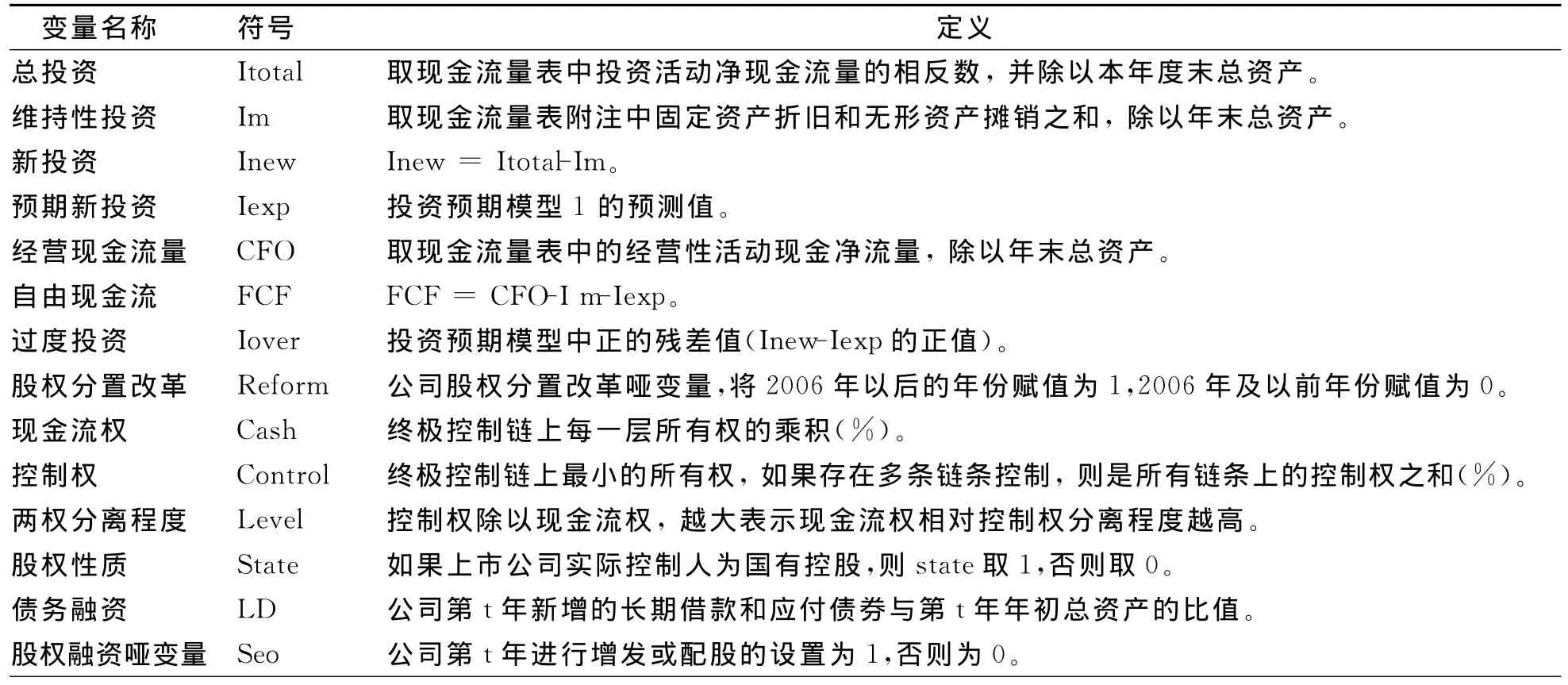

在通过投资预期模型获得预期投资和过度投资的基础上,进一步研究股权分置改革和大股东控制对过度投资的影响,解释变量包括自由现金流、股权分置改革哑变量和控制权与现金流权分离度。参考魏明海等[25]的研究,选择的控制变量为债务融资和股权融资哑变量,分别控制负债融资和股权融资对过度投资的影响。相关变量定义见表1。

表1 变量名称、符号及定义

续表1

(二)描述性统计

1.投资预期模型的估计结果

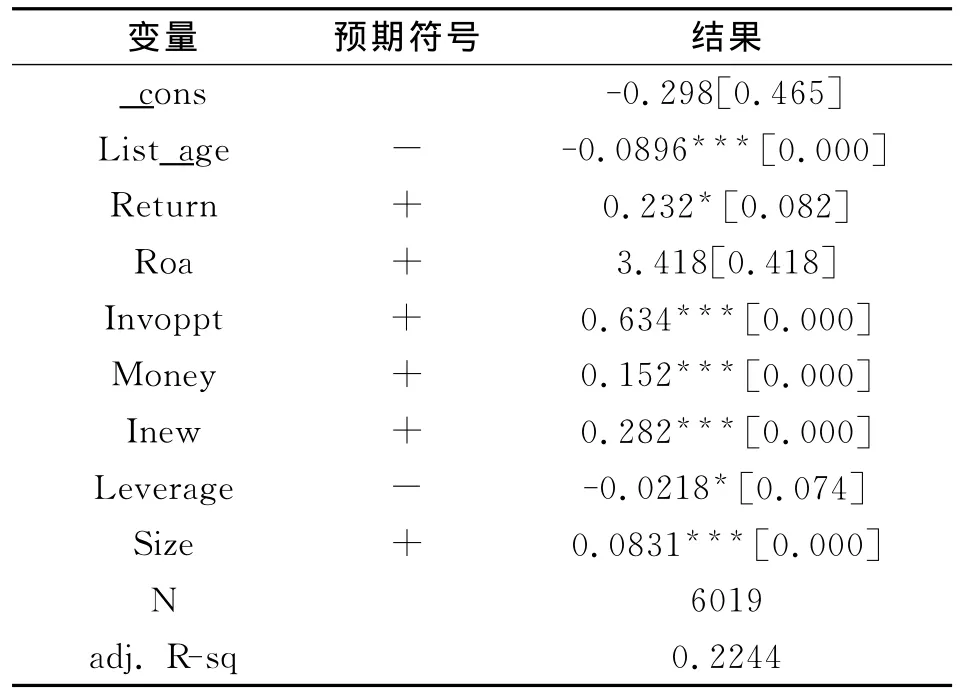

基于Richardson[13]预期投资模型(模型1)对公司预期投资进行分析,得到的结论见表2。

表2 投资预期模型估计结果

从表2可以看出,投资机会、现金持有水平、公司规模和股票回报对投资支出有显著的正面影响;会计收益的影响系数为正但不显著,可能的原因是会计收益并不能真实反映企业的收益情况;公司的财务杠杆和成立时间对投资有较大的约束作用。总体而言,模型(1)的 R-sq达0.2244,具有较强解释力。回归后其中有3 411个观测值产生正残差,然后与回归所需的其他变量合并后共产生2 062个过度投资样本,下面进一步用模型(1)生成的过度投资样本进行分析。

2.变量的描述性统计

表3(Panel a)为变量的描述性统计结果,由表3(Panel a)可知,现金流权、控制权和两权分离度等变量的标准差较大,表明样本间的差异较大,而其他变量的样本间差异较小,另外,大部分公司的实际控制人为国有。

表3 (Panel a)变量的描述性统计表

表3(Panel b)为主要变量按股改前分组的描述性统计结果。由表3(Panel b)可知,股改后过度投资的均值和中位数均显著低于股改前,这在一定程度上说明股权分置改革降低了过度投资。另外,股改后公司的现金流权和控制权的均值和中位数均低于股改前,两权分离度的均值也低于股改前,这说明股改确实降低了终极控股股东的控制权,随着控制权的下降,控股股东的现金流权也随之降低,但是现金流权的下降幅度因小于控制权的下降幅度,所以两权分离度降低了。

表3 (Panel b)变量的描述性统计——股改前后各变量的差异

表3(Panel c)将样本按照是否完成股改以及实际控制人性质分为四组,分别对四组主要变量的均值和中位数进行对比。从表3(Panel c)可知,实际控制人为国有的公司的过度投资显著高于非国有公司,且不论是国有公司还是非国有公司,股权分置改革后的过度投资均小于股改前,但是国有公司的中位数比较并不显著。同时我们可以看到股改前后,实际控制人的控制权、现金流权及两权分离度在国有和非国有公司中的差异非常大:首先,国有公司实际控制人的控制权和现金流权均显著高于非国有公司;第二,国有公司实际控股股东的控制权和现金流权在股改后显著下降,而非国有公司实际控股股东的控制权和现金流权在股改后却表现出上升,但并不显著;第三,虽然非国有公司实际控股股东的控制权和现金流权在股改后上升,但现金流权的上升幅度大于控制权的上升幅度,所以两权分离度在股改后反而下降了;第四,虽然国有公司实际控股股东的控制权和现金流权在股改后下降了,但是两权分离度在股改后没有下降反而上升了,这说明股改在国有公司中并没有起到协调控股股东和中小股东利益的作用,可能的原因是控制者通过收购股权、定向增发等形式巩固了对上市公司的控制权[7],造成两权分离度的进一步提高。

表3 (Panel c)变量的描述性统计——股改前后及不同的实际控制人性质的各变量的差异

四、实证检验结果

(一)股权分置改革、两权分离与过度投资的回归检验

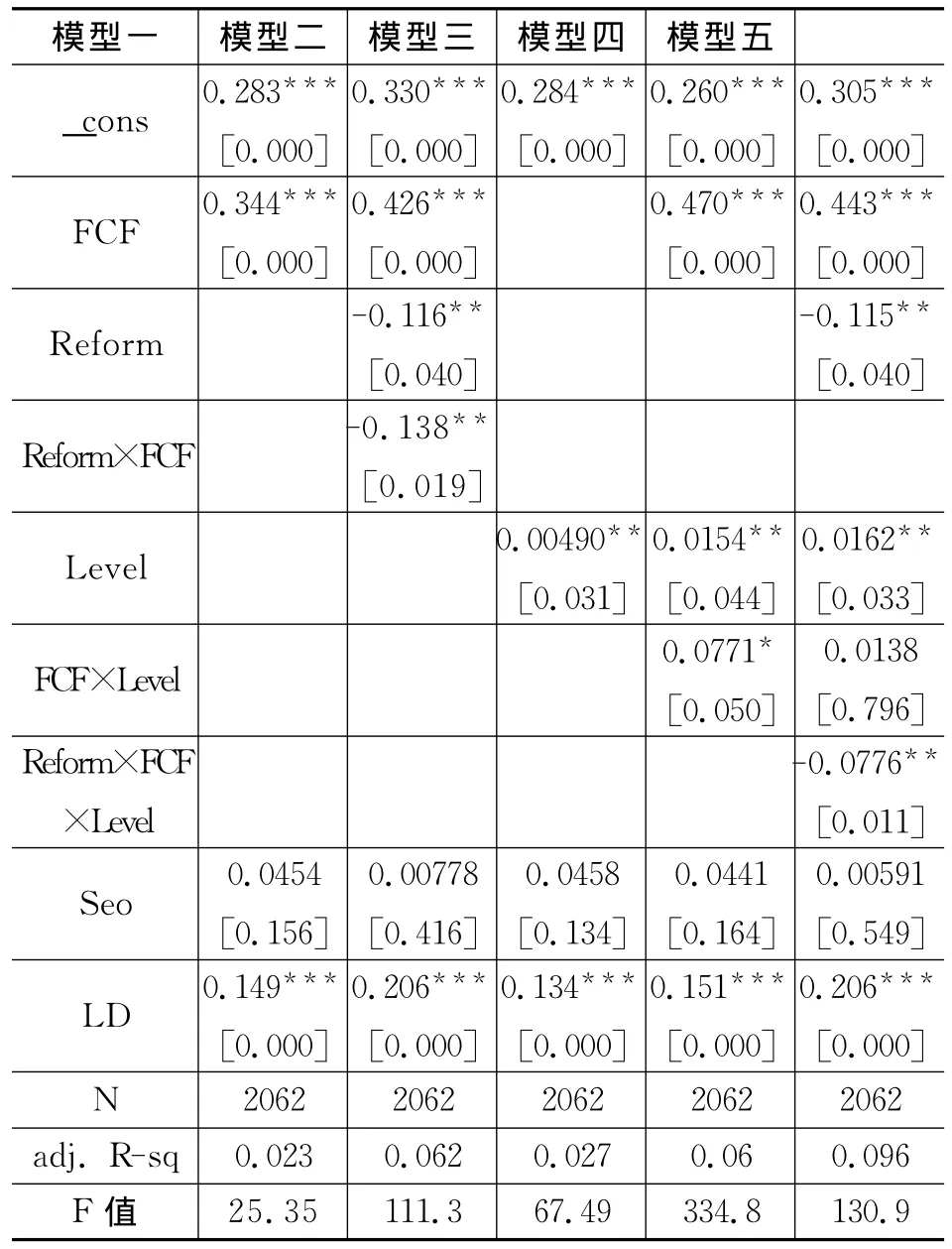

股权分置改革、两权分离与过度投资的检验结果见表4。由表4可知:1.在模型一中,自由现金流(FCF)与过度投资显著正相关,说明自由现金流越多的公司的过度投资越严重;同时,在模型三中,两权分离度(Level)与过度投资显著正相关,说明两权分离度加重了上市公司的过度投资,假设1得到了验证。2.在模型二中,股改哑变量(Reform)与自由现金流(FCF)的交乘项与过度投资显著负相关,说明股改如预期的那样抑制了自由现金流的过度投资。在模型四中,自由现金流(FCF)与两权分离度(Level)的交乘项与过度投资显著正相关,说明两权分离加重了自由现金流的过度投资问题;同时,在模型五中再加入股改的影响后,股改、自由现金流与两权分离度三者的交乘项与过度投资显著负相关,说明股改抑制了两权分离对过度投资负面影响的作用,假设2得到了验证。其他控制变量的系数符号与我们的预期基本一致,具体而言,新增债务融资和股权融资对过度投资具有促进作用,即外部新增融资越多,过度投资越严重。

表4 过度投资回归检验结果

(二)股权性质、股改与过度投资的回归检验

表5反映了股权分置改革对不同股权性质的上市公司的影响,我们将上市公司按实际控制人的性质分为国有(State=1)和非国有(State=0),然后分析在股权性质不同的上市公司中股权分置改革对过度投资的不同作用。从表5中可以看出:1.在模型一和模型三中显示,不论股权性质是国有还是非国有公司,自由现金流和两权分离均加重了上市公司的过度投资。2.模型二中,在非国有公司中股改哑变量(Reform)与自由现金流(FCF)的交乘项与过度投资显著负相关,而在国有公司中虽为负却不具有显著性,说明股改的作用在非国有公司中更显著。3.在模型四中,不论股权性质,自由现金流(FCF)与两权分离度(Level)的交乘项与过度投资均显著正相关,说明两权分离加重自由现金流的过度投资问题在两类公司中同样存在。4.在模型五中再加入股改的影响后,股改、自由现金流与两权分离度三者的交乘项与过度投资在非国有公司中显著负相关,在国有公司中交乘项的系数虽然为负但是并不显著,这说明股改抑制两权分离对自由现金流过度投资的影响在非国有公司中的作用更大。以上这些结论说明,股权分置改革对非国有公司的意义更加重大,股改协调了非国有公司中控股股东与中小股东之间的利益冲突,抑制了控股股东基于控制权私利的利益攫取行为。

(三)股改与自由现金流的过度投资:公司治理的作用

许多文献都是通过设计指数来衡量公司治理水平[1][20][26],我们借鉴这些研究成果,设计公司治理指标(CGI),并进行主成分分析。公司治理指标体系设计见表6。

运用STATA统计软件对公司治理指标体系进行主成分分析,共提取17个主成分(见表7)。白重恩等人[26]、廖理等人[7]在研究中均将第一大主成分定义为公司治理指数,但从表7可以看出,第一大主成分只具有11.9%的解释力,还不足以描述各公司的治理水平,鉴于公司治理的特殊性,我们很难仅用几个变量来描述它,前12个主成分的方差累计贡献率为87.98%,可以描述上市公司的治理状况,因此,本研究共提取12个主成分描述公司治理。然后,由主成分得分系数矩阵(鉴于篇幅,具体数据略)计算出所有样本在各主成分上的得分,并按各主成分对应的方差贡献率为权数计算综合统计量,就可以得到各样本的综合得分,我们将该综合得分命名为公司治理综合指数(CGI)。

表5 股权性质、股改与过度投资的回归检验结果

表6 公司治理指标体系

表7 各主成分的方差贡献率表

表8反映了股权分置改革对公司治理的影响,及公司治理水平对自由现金流过度投资影响的回归结果(由于在计算CGI时部分样本的数据缺失,表8的回归样本数为2 047个)。从回归结果看:1.股改哑变量与公司治理指数之间的回归系数在1%的水平下显著正相关,说明股权分置改革对公司治理水平存在正向显著影响,股改提高了公司治理水平。2.在模型一中,公司治理总指数(CGI)对自由现金流的过度投资存在负向影响,说明总的来说公司治理降低了自由现金流的过度投资,但结果并不显著。3.在模型二中,CGI与两权分离度的交乘项与过度投资显著负相关,说明公司治理抑制了两权分离对过度投资的负面影响。4.在模型三中,与前面的实证结论一样,两权分离加重了自由现金流的过度投资,但是加入公司治理(CGI)变量后,交乘项系数与过度投资显著负相关,说明公司治理抑制了两权分离对自由现金流过度投资的影响。总之,从实证结果看,股权分置改革对公司治理具有促进作用,而公司治理水平的提高对过度投资具有抑制作用,这也证实了我们的假设:股权分置改革通过协调公司股东之间的利益基础来改善公司治理,进而降低了过度投资。

(四)稳健性检验

我们从以下三个方面对实证检验结果进行了稳健性检验:1.我们用行业均值作为最优投资水平,超过行业均值部分投资作为过度投资进行稳健性分析。结论和前面的实证结果基本一致。2.我们将实际控制人控制权比例设定为20%,对控制权超过20%的样本进行稳健性检验。检验结果显示,结论和表4、表5一致,而且系数更大,说明收紧控制权设定后,股改对自由现金流过度投资的效果更明显。3.由于有着正自由现金流样本的过度投资要比负自由现金流样本的过度投资更严重,所以,我们以自由现金流为正的样本进行稳健性检验,所得结果与之前结论基本一致,且系数更大,这表明股改对正自由现金流样本的过度投资的影响更大。

表8 股权分置改革、公司治理综合指数与过度投资

五、研究结论

股权分置改革的成效是近年来学术界和实务界共同关心的问题,我国实行股权分置改革的一个重要目的就是为了降低控股股东对中小股东利益的侵害。我们选取2006年当年完成股改的上市公司作为研究对象,以其2004-2009年的数据为样本进行实证检验,以从公司投资的角度探讨股改是否通过降低过度投资减少了控股股东对中小股东的利益侵占。研究表明,存在控股股东的公司有较严重的过度投资问题,而这一问题存在的根源是控制权与现金流权的分离,两权分离度越高,控股股东基于控制权私利的利益攫取动机越强,对中小股东的利益侵占越严重。实证结果显示,股权分置改革在一定程度上降低了公司自由现金流的过度投资,同时抑制了两权分离对自由现金流过度投资的影响,股改通过协调大小股东之间的利益冲突,抑制了控股股东过度投资的动机。同时,公司治理在其中起到了桥梁作用,股权分置改革增强了公司治理总体水平,进而对过度投资具有正面影响。

我们的研究也发现,股权分置改革对过度投资的抑制作用在国有公司中并不显著,这说明在国有公司中股改并没能起到协调控股股东与中小股东之间利益冲突和抑制控股股东利益攫取行为的作用,比较而言,股权分置改革对非国有公司的影响更显著。究其原因,一定程度上与国有公司治理结构中所有者缺位和委托代理链条过长,以及导致国有公司过度投资的动机(目标多元化、预算软约束和在职消费等)即使在股改完成后短期内并不会发生显著改变有关。

[1]廖理,张学勇.全流通纠正终极控制者利益取向的有效性——来自中国家族上市公司的证据[J].经济研究,2008,(8):77-89.

[2]王亮,姚益龙.后股权分置时期大股东会减少“掏空”行为吗[J].财贸研究,2011,(1):110-118.

[3]许文彬,刘猛.我国上市公司股权结构对现金股利政策的影响——基于股权分置改革前后的实证研究[J].中国工业经济,2009,(12):128-138.

[4]宋力,胡运权.股权分置改革后控股股东代理行为实证分析[J].管理评论,2010,(4):26-33.

[5]LA PORTA R,FLORENCIO LOPEZ-DE-SILANES,SHLEIFER A,VISHNY,R.,Corporate Ownership Around the World[J].Journal of Finance,1999(54):471-517.

[6]CLAESSENS S,DJANKOV S,LANG L.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000(58):81-112.

[7]FACCIO M,LANG L.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[8]SHLEIFER ANDREI,ROBERT W VISHNY.A Survey of Corporate Governance[J].Journal of Finance,1997(52):737-775.

[9]WEI K.C.J.,ZHANG Y.Ownership Structure,Cashflow,and Capital Investment:Evidence from East Asian Economies Before the Financial Crisis.Journal of Corporate Finance,2008(14):118-132.

[10]AlBUQUERQUE RUI,NENG WANG.Agency Conflicts,Investment,and Asset Pricing.The Journal of Finance,2008(63):1-40.

[11]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002,(4):44-50.

[12]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(10):103-114.

[13]RICHARDSON S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[14]徐信忠,黄张凯,刘寅,薛彤.大宗股权定价的实证检验[J].经济研究,2006,(1):101-108.

[15]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[16]田利辉.国有产权、预算软约束和中国上市公司杠杆治理[J].管理世界,2005,(7):81-93.

[17]李胜楠,牛建波.上市公司负债水平与投资支出关系的实证研究[J].证券市场导报,2005,(3):44-51.

[18]申慧慧,黄张凯,吴联生.股权分置改革的盈余质量效应[J].会计研究,2009,(8):40-48.

[19]谢梅,郑爱华.股权分置改革前后竞争、终极控制人及公司业绩关系的比较研究——来自工业类上市公司的经验证据[J].南开经济研究,2009,(4):15-32.

[20]张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[J].经济研究,2010,(4):28-39.

[21]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009,(5):118-129.

[22]FAZZARI S,HUBBARD R.G,PETERSEN B.Investment and Finance Reconsidered[J].Brookings Papers on Economics Activity,1988:141-195.

[23]VOGT S.T.The Cash Flow/Investment Relationship:Evidence from U.S.Manufacturing Firms.Financial Management,1994(23):3-20.

[24]辛清泉,林斌,王彦超.政府控制经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[25]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007,(4):88-95.

[26]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.