高管团队薪酬不公平程度、公平偏好强度与公司绩效关系的案例分析

2012-07-12周泽炯

周泽炯,虞 鲲

自 Adams J.S.(1965)提出公平理论以来[1],人们开始意识到,公平偏好影响公司委托代理人的经济行为,如果在设计公司报酬契约模型时忽视委托代理人的公平偏好,那么设计的报酬契约模型将无法解释公司中现实存在的许多薪酬契约现象。因此,经典契约理论开始把自利偏好之外的一些心理偏好纳入标准委托代理框架,设计出更符合现实的报酬契约模型。通过这些理论模型分析了公司员工公平偏好强度、薪酬不公平程度对公司绩效的影响。除了理论模型分析外,Cowherd和Levine(1992)[2]、Ensley et a1.(2007)[3]、Martins(2008)[4]、林 浚清等人(2003)[5]、鲁 海 帆 (2007)[6]、张 正 堂 (2008)[7]、覃予(2009)[8]等国内外学者运用实证方法对公司员工公平偏好强度、薪酬不公平程度对公司绩效的影响进行经验分析,得出有益的结论。他们认为公司员工的公平偏好影响公司绩效,具有不同的公平偏好强度的员工对薪酬差距的反映不同,公平偏好强度影响员工之间薪酬差距对公司绩效的影响程度。借鉴国内外学者研究,本文选择安徽省两个典型上市公司进行对比分析,探讨公司高管团队薪酬不公平程度、高管成员公平偏好强度与公司绩效的关系。

一、案例公司的选择与公司基本情况

(一)案例公司的选择

公平偏好下的高管团队薪酬契约模型与实证研究发现,高管团队成员公平强度的强弱受到公司最终控制人类型、公司国有股比例、公司所在地区、公司行业类型等多种因素的影响,为了对案例公司比分析,本文选择的两个公司的最终控制人类型和国有股比例存在显著差异,并且控制公司行业类型的影响而选择同一行业的公司。由于案例公司都是安徽上市公司,公司所在地区相同,因此不考虑该影响因素。

根据两个公司的最终控制人类型和国有股比例存在显著差异、公司行业类型相同的选择原则,选择同属制造业的两家上市公司,其中一家是铜陵有色(000630),另一家是精工钢构(600496)。铜陵有色最终控制人类型是1,即属于国家、地方政府、国资委控股公司,2005-2010年公司的国有股比例均值为49.88%。精工钢构最终控制人类型是0,即不属于国家、地方政府、国资委控股公司,2005-2010年每一年公司的国有股比例均为0。

(二)案例公司基本情况

1.铜陵有色基本情况

(1)公司信息。公司法定中文名称:铜陵有色金属集团股份有限公司;法定代表人:韦江宏;注册地址:安徽省铜陵市长江西路有色大院西楼。(2)公司股股票情况。股票种类:A股;股票上市交易所:深圳证券交易所;股票简称:铜陵有色;股票代码:000630;公司首次注册登记日期:1992年8月30日。(3)控股股东及实际控制人情况。控股股东为铜陵有色金属集团控股有限公司;公司实际控制人为安徽省国有资产监督管理委员会,占铜陵有色金属集团控股有限公司注册资本的81.69%。

2.精工钢构基本情况

(1)公司信息。公司法定中文名称:长江精工钢结构(集团)股份有限公司;法定代表人:方朝阳;注册地址:安徽省六安市经济技术开发区长江精工工业园。(2)公司股股票情况。股票种类:A股;股票上市交易所:上海证券交易所;股票简称:精工钢构;股票代码:600496;变更前股票简称:长江精工、G精工钢、长江股票;公司首次注册登记日期:1999年6月28日。(3)控股股东及实际控制人情况。控股股东为浙江精工建设产业集团有限公司,实际控制法人为精功集团有限公司,实际控制人为金良顺。2010年金良顺持有精功集团有限公司28.72%股份,精功集团有限公司持有浙江精工建设产业集团有限公司51%股份,浙江精工建设产业集团有限公司持有精工钢构33.75%股份。

二、案例公司高管团队薪酬不公平程度对公司绩效的影响

国内外学者常常用高管团队薪酬差距作为不公平程度的替代变量,但是薪酬差距的一部分是由于高管对企业的投入引起的,这部分薪酬差距不会使其他高管成员产生不公平感,只有那些与投入无关的薪酬成员才会产生不公平感。在实证研究部分计算高管团队薪酬不公平程度时,学者往往将公司规模、多元化战略、技术复杂性、风险水平等与高管投入有关的因素引起的不薪酬差异剔除,将剔除后的薪酬差异作为不公平程度。本文首先按照国内外学者通常做法,将高管团队薪酬差距作为不公平程度的替代变量,考察其对案例公司绩效的影响;然后,考虑将高管投入引起的薪酬差异部分剔除,考察案例公司高管团队薪酬不公平程度对公司绩效的影响。

(一)高管团队薪酬差距对公司绩效的影响

Erikson(1999)[9]、Heyman(2005)[10]、覃 予 (2009)等国内外学者相关文献计算高管团队薪酬差距方法主要有用“核心高管”和“非核心高管年薪差额”表示薪酬差距,其中核心高管年薪是前公司三名高管人员年薪的平均值,非核心高管年薪是公司全部高管年薪总额减去前三名高管年薪额后的平均值。本文借鉴我国学者林浚清等人的方法,用CEO年度薪酬与非CEO年度薪酬均值之差表示绝对高管团队薪酬差距,其计算公式为:GAP=CEO薪酬-(董事、监事及高管年薪总额-CEO薪酬)/非CEO高管人数。国内外研究文献常用托宾Q值和总资产收益率等衡量企业业绩。托宾Q值反映的是公司资产的市场价值与其重置成本之比率,我国上市公司的股票价格难以准确地反映股票的真实价值,而且公司资产的重置价值也很难估算,因此本文在计量高管团队薪酬差距时不采用该指标。本文采用总资产收益率(ROA)来衡量企业业绩,总资产收益率等于净利润与平均资产总额的百分比。2005-2010年,案例公司高管团队薪酬差距与公司绩效见表1和2。

表1 铜陵有色高管团队薪酬差距与公司绩效情况

表2 精工钢构高管团队薪酬差距与公司绩效情况

由公平偏好下的高管团队薪酬契约理论模型分析和实证研究可知,高管团队薪酬不公平程度与公司绩效之间关系呈倒“U”型。对两个案例公司高管团队薪酬不公平程度与公司绩效之间的关系可以运用表1和表2数据进行分析,而为了直观形象地考察案例公司情况,下面利用stata10数据分析软件做出高管团队不公平程度(用薪酬差距(LNGAP)作为替代变量)与公司绩效(用总资产收益率作为替代变量)之间关系图,见图1和图2。

图1 铜陵有色高管团队薪酬不公平程度与公司绩效关系图(Ⅰ)

图2 精工钢构高管团队薪酬不公平程度与公司绩效关系图(Ⅰ)

图1和图2分析是铜陵有色和精工钢构两个案例公司高管团队薪酬差距与公司绩效的散点图及二次回归线。从图1可知,铜陵有色高管团队薪酬不公平程度与公司绩效之间关系图处于倒“U”型的下降区间,扩大高管团队薪酬差距将不利于公司绩效的提升。从图2可知,精工钢构高管团队薪酬差距与公司绩效之间关系图呈递增趋势,说明高管团队薪酬差距的增加将有利于公司绩效的提升。

(二)高管团队薪酬不公平程度对公司绩效的影响

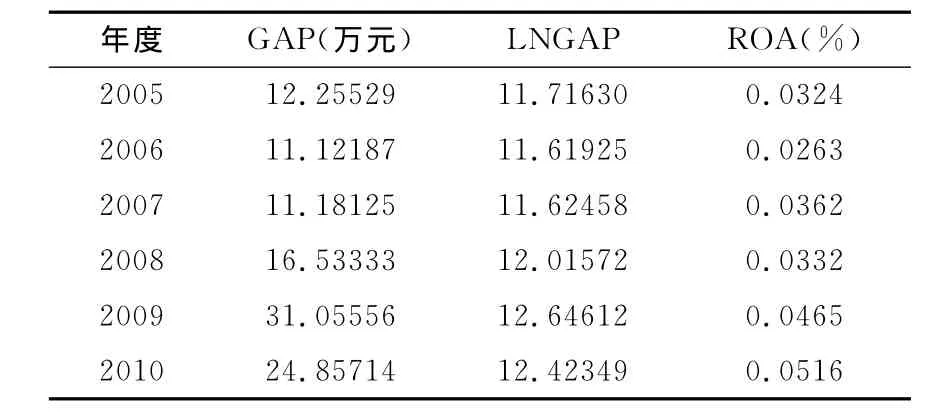

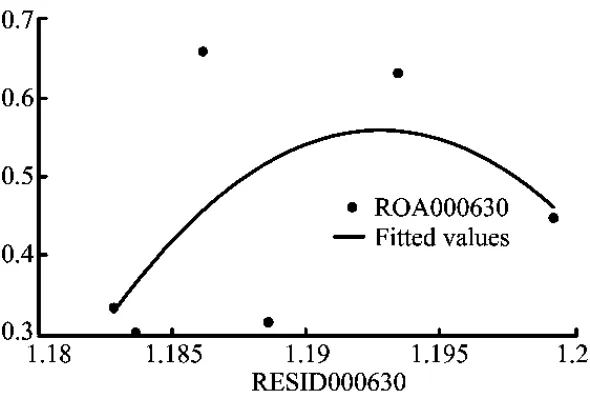

图1和图2将高管团队薪酬差距作为薪酬不公平程度的团队变量,没有考虑CEO与其他高管成员的工作努力程度等投入因素,所得出的结论有可能偏离现实,因此,下面将剔除投入因素对薪酬不公平程度的影响。实证研究所有运用的方法是通过回归方程将投入因素剔除,由于在此仅考虑6个观察值,无法进行回归分析,因此该方法在此不适用。但可使用回归分析求残差值的思路,用自变量对高管薪酬差距进行调整,使其接近于残差值。由于数据的限制,本文用公司规模对高管团队薪酬差距调整,调整后的薪酬差距为薪酬不公平程。调整公式为:薪酬不公平程度=薪酬差距自然对数/公司员工人数的自然对数,该薪酬不公平程度用RESID表示。2005-2010年,铜陵有色薪酬不公平程度(RESID)分别为1.1865、1.1996、1.1938、1.1831、1.1839和1.1889,精工钢构薪酬不公平程度(RESID)分别为1.5209、1.3951、1.3273、1.9459、3.6508和2.9629。

下面用所得到的高管团队薪酬不公平程度与表4-1和4-2中公司绩效数据分析铜陵有色和精工钢构薪酬不公平程度对公司绩效的影响。仍然用stata10数据分析软件做出高管团队不公平程度(RESID)与公司绩效(用总资产收益率作为替代变量)之间关系图,见图3和图4。

图3 铜陵有色高管团队薪酬不公平程度与公司绩效关系图(Ⅱ)

图4 精工钢构高管团队薪酬不公平程度与公司绩效关系图(Ⅱ)

从图3和图1对比分析可知,剔除CEO与其他高管成员投入因素(公司规模)后,高管团队薪酬不公平程度与公司绩效之间关系发生明显变化。

剔除投入因素的铜陵有色高管薪酬不公平程度与公司绩效之间关系图呈倒“U”型,并且可以看出,6个观测值有4个观察值落在倒“U”型的上升区间,1个观测值位于倒“U”型的顶点附近,仅1个观测值落在下降区间,说明扩大高管团队薪酬差距在多数年份有利于公司绩效的提升,但过大薪酬差距导致公司绩效下降。

剔除投入因素的精工钢构高管薪酬不公平程度与公司绩效之间关系图也发生较大变化,尽管上升趋势没有改变,但是增速呈递减,并且呈现出倒“U”型的上升区间图。说明扩大高管薪酬差距可以提升公司绩效,但随着薪酬差距的增加,其激励效应递减。

三、案例公司高管团队薪酬不公平程度对公司绩效具有不同影响的原因

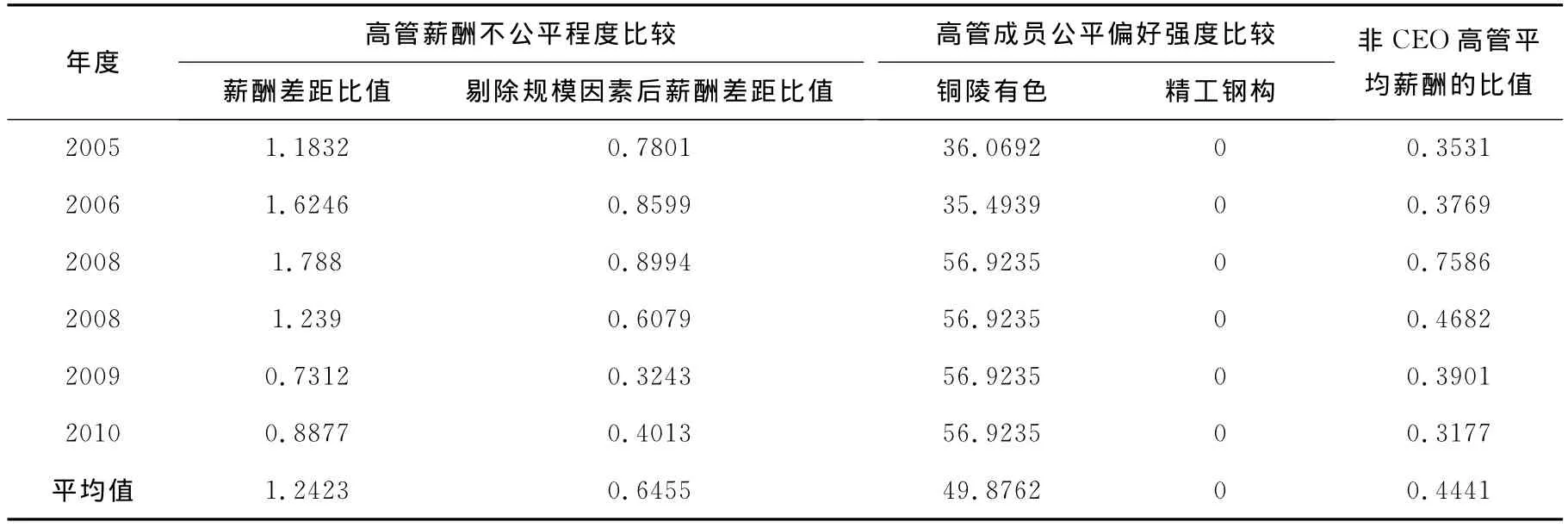

从图3和图4可知,在剔除公司规模影响后的铜陵有色和精工钢构高管团队薪酬不公平程度与公司绩效仍然存在明显差异。根据高管团队最优报酬契约模型和前面实证研究所运用的模型,导致这种差异的原因是两个案例公司的高管不公平程度、高管团队成员公平偏好强度、高管团队非CEO成员平均薪酬、董事长与总经理两职合一、公司规模等存在差异。公司规模这样因素产生的影响前面已经剔除,两个案例公司的董事长与总经理都由不同高管担任,因此下面主要分析高管薪酬不公平程度、高管团队成员公平偏好强度、高管团队非CEO成员平均薪酬三个影响因素所产生的影响。两个案例公司的高管薪酬不公平程度、高管团队成员公平偏好强度、高管团队非CEO成员平均薪酬情况见表3。

表3 铜陵有色与精工钢构高管团队不公平程度、高管公平偏好强度及非CEO高管平均薪酬比较

由表3可知,用高管薪酬差距作为高管团队薪酬不公平程度替代变量时,2005-2010年铜陵有色的高管不公平程度较大,比精工钢构高出24.23%。在其他条件既定情况下,铜陵有色的高管团队薪酬不公平程度对公司绩效的负面影响可能较早出现,正如图1和图2所示。在剔除高管投入后,由于铜陵有色规模比精工钢构大,其高管薪酬不公平程度明显降低。2005-2010年,铜陵有色与精工钢构的高管不公平程度比值的均值为0.6455。如果仅用高管薪酬不公平强度分析其对公司绩效的影响,图3和图4将无法得到合理解释。如果综合考察高管薪酬不公平程度、高管团队成员公平偏好强度、高管团队非CEO成员平均薪酬三个因素对公司绩效的影响,图3和图4将得到较合理解释。根据前面分析可知,公司的国有股比例越高,该公司的高管团队成员公平偏好强度越大。2005-2010年,铜陵有色国有股比例均值为49.8762%,而精工钢构国有股比例为0,并且铜陵有色最终控制人类型为1、精工高管最终控制人类型为0,说明铜陵有色高管团队成员公平偏好强度显著高于精工钢构。高管团队成员公平偏好强度自身对公司绩效产生负面影响,并且通过其与非CEO高管成员平均薪酬的交互项、其与不公平程度的交互项对公司绩效产生负面影响。在情况条件不变情况下,相对于精工钢构,铜陵有色高管团队成员公平偏好强度对公司绩效的负面影响较大。由锦标竞赛模型分析可知,在公司扩大锦标竞赛的奖金或薪酬差距时,应提高低薪酬,否则锦标竞赛的参与人(公司高管成员)降低努力水平。由前面实证研究模型也可知,非CEO高管平均薪酬与公司绩效之间存在负相关关系。而铜陵有色非CEO高管成员平均薪酬明显低于精工钢构,2005-2010年铜陵有色非CEO高管成员平均薪酬的均值仅为精工钢构的44.41%。在其他条件既定情况下,铜陵有色相对较低的非CEO高管成员平均薪酬,将阻碍其绩效的提升。由此可见,尽管铜陵有色剔除公司规模后的高管薪酬不公平程度低于精工钢构,但其对公司绩效的负面影响却由于其较高的国有股比例与较低的非CEO高管成员较低的平均薪酬而大于精工钢构,因此,图3呈现倒“U”型而图4尚未出现。

四、案例分析小结

根据公司最终控制人类型和国有股比例存在显著差异、公司行业类型相同的选择原则,选择同属制造业的铜陵有色与精工钢构两家安徽上市公司,运用stata10数据分析软件做出这两家上市公司高管团队薪酬不公平程度与公司绩效的关系图。由图可知,最终控制人为安徽省国有资产监督管理委员会的铜陵有色由于其高管团队成员公平偏好强度较高且其非CEO高管成员薪酬较低,其高管团队薪酬不公平程度与公司绩效的关系图呈现倒“U”型。而最终控制人为自然人且非CEO高管成员薪酬较高的精工钢构的高管团队薪酬不公平程度与公司绩效的关系图未出现倒“U”型。说明铜陵有色在扩大高管团队薪酬差距时需要谨慎,而精工钢构可以适当扩大高管团队薪酬差距以进一步发挥锦标竞赛的激励效应。

[1]Adams J S.Toward an Understanding of Inequity[J].Journal of Abnormal and Social Psychology,1963,67(5):422-436.

[2]Cowherd,D.M.,and D.I.Levine.Product Quality and Pay Equity Between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrarive Science Quarterly,1992,37(2):302-320.

[3]Ensley,M.D.,A.W.Pearson,and S.R.Sardeshmukh.The negative consequences of pay dispersion in family and nonfamily top management teams:an exploratory analysis of new venture,high-growth firms[J].Journal of Business Research,2007,60(10):1039-1047.

[4]Martins,P.S.Dispersion in wage premiums and firm performance[J].Economics Letters,2008,101(1):63-65.

[5]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[6]鲁海帆.高管团队内部货币薪酬差距与公司业绩关系研究——来自中国A股市场的经验数据[J].南方经济,2007(4):34-44.

[7]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

[8]覃予.公平偏好、企业内部不公平与企业业绩[D].厦门:厦门大学,2009:45-55.

[9]Eriksson,T.Executive Compensation and Tournament Theory:Empirical Tests on Danish Data[J].Journal of Labor E-conomics,1999,17(2):262-280.

[10]Heyman,F.Pay inequality and firm:evidence from matched employer-employee data[J].Aplied Economics,2005,37(11):1313-1327.