基于SFA的我国企业集团财务公司成本效率评价

2012-07-12田雨晴

田雨晴,余 力

(西安交通大学经济与金融学院,西安710061)

0 引言

对财务公司效率的测量,本文借鉴已有对商业银行效率的测量方法,采用随机前沿模型(SFA)。SFA模型是Aigner,Lovell和Schmide(1977)以及Vanden Broeck(1977)提出的一种测量效率的参数方法。该方法认为生产经营单位在其活动过程会受到许多不可控随机因素的影响,如社会环境因素变化等。这些外生的不可控因素通过各种途径致使生产单位的生产活动的成本或产出数据发生变化,偏离边界。因此,在效率评价过程中,应将技术无效率项和随机因素二者分离。测量时先界定一个效率边界函数,通过估计生产函数对生产过程进行描述,使技术效率估计得到控制,再以样本数据库为基础估计出效率边界函数的各参数值,最后再据此计算出评价对象的具体效率指标。本文试图基于我国79家企业集团财务公司2009~2010年数据,启用随机前沿分析(SFA)方法,对我国企业集团财务公司成本效率展开初步研究,以引起更多关注和思考。

1 研究方法与模型设定

1.1 研究方法

近年来,Battese&Coelli等学者对SFA作了进一步的拓展,其最大贡献就是允许效率随时间演化。为了去除随机误差项可能造成的影响,并得到每个样本在各时期的效率值以及分析效率的成因,本文选用随机前沿分析(SFA)方法作为研究工具。

最基本的SFA模型是通过对误差项的分解对决策单元的技术无效率程度进行估计。误差项由两部分组成,一部分为随机误差,另一部分为误差无效性。随机前沿模型的一般形式如模型1:

yit表示公司i在时期t的产出,f(·)表示生产可能边界上的确定前沿产出,即具有完全效率时的最大产出函数。x表示一组投入向量,i=1,2,3…n,t=1,2,3…T。误差项(vit-uit)为复合结构。第一部分,vit表示随机扰动的影响,服从N(0,σit);第二部分,uit为技术非效率项,表示个体冲击的影响。Battese和Coelli(1992)将uit设定为uit=uiexp[-η(t-T)],该式中,参数η表示时间因素对技术非效率项uit的影响。同时他们设定了方差参数来检验复合扰动项中技术无效项所占的比例,γ介于0到1之间。因此在SFA模型测定公司效率时,γ、uit和η是三个非常重要的检验参数指标。

1.2 模型设定

应用SFA方法测度公司效率非常重要的设定和选择就是对公司生产函数,即f(·)的设定,不同生产函数对样本单位效率值的估计和排序会产生直接的影响。Christensen,Jorgenson和Lau(1973)提出的超越对数函数(Translog Function,TL)是目前研究金融机构效率中使用最广泛的基础函数形态之一。该函数表示在既定技术条件下厂商成本和产量之间的数量关系。TL函数是在对一般对数线性函数在特定点上进行泰勒级数展开而得到。本文选择该函数形式作为财务公司生产函数。则财务公司成本效率测量函数模型2:

其中TCs代表第s家公司的总成本,Yis表示第s家公司的第i项产出量,Pjs表示第s家公司的第j项投入要素的价格,Vs和Us分别表示效率中的随机误差项和技术非效率项。i,j,k,l=1,2,3…n,

2 实证分析

2.1 样本选择

截止2010年9月,根据中国财务公司协会统计,我国财务公司共计93家,分属12个大的行业。由于有部分财务公司处于重组或整顿期间,导致部分财务公司数据缺失或者信息披露不充分,为能准确反映我国企业集团财务公司的整体效率和竞争力情况,研究选取选取了数据完备的79家企业集团财务公司进行之后的效率测度研究。本文选择我国79家企业集团财务公司2009-2010年数据,总样本量为158个。数据主要来源于2009-2010年的《中国企业集团财务公司年鉴》以及中国财务公司协会内部统计资料。

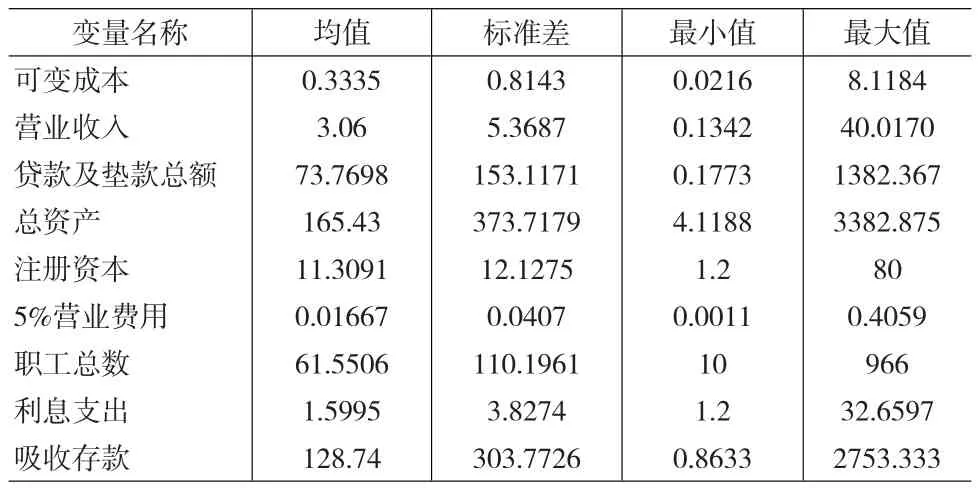

2.2 统计描述

主要变量年度平均观察值的统计结果描述如表1所示。可看出,财务公司这两年净利润均值为1.87亿元,占其营业收入均值3.06亿元的近60%,说明目前财务公司盈利能力表现良好。其次从这些财务公司贷款和存款的数额看,每家财务公司平均贷款及垫款为73.77亿元,是公司吸收成员单位存款128.74亿元的57%。这一方面表明财务公司较好的发挥了汇集集团资金平台的功能,另一方面说明集团内其实还有部分冗余资金,财务公司应该进一步发挥内部资本市场的配置作用,提高资金配置效率,使这部分资金进入更好的投资机会和项目,为集团创造更多价值。

表1 财务公司成本效率和利润效率相关变量统计性描述 (单位:亿元,人)

表2 财务公司成本效率SFA模型参数估计值

2.3 相关参数检验

在选择SFA模型进行公司效率测度前,要先对SFA模型三个参数指标进行显著性检验,以决定该模型是否合适进行效率测度。对79家企业集团财务公司成本效率测度各参数值及方程总体估计情况可以看出(见表2):(1)对样本是否适合使用SFA进行效率测度的检验,γ=0.958,在1%水平上显著不等于0。结果说明选择SFA模型进行各财务公司成本效率估计是合适的;(2)对于生产过程中的技术无效率相关误差项μ的检验,得到μ=0.453,在1%的水平显著不等于0,说明研究设定的模型中与技术无效率相关项是服从半正态分布,而不是截断正态分布;(3)对无效率项是否随时间变化指标η的检验,得到η=0.031,不能拒绝原假设,即认为研究样本的无效率项是并不伴随时间改变而发生变化的。总之,对SFA的相关参数检验结果表明,可以应用SFA模型测度我国财务公司成本效率。

2.4 财务公司成本效率分析

由于SFA方法设定有一个最有优的成本控制前沿面,而其他公司成本都超过该前沿面,因此成本效率值都是大于1的值。成本效率值越大表示离最优成本前沿面越远,该公司成本越高,反之则说明公司成本较小。表3是依据SFA模型得出的我国79家集团财务公司2009~2010年成本效率概况。

由表3中Panel A和B可看出,(1)样本财务公司平均效率值为1.663,这意味着我国财务公司平均有39.9%(0.663/1.663)的成本被浪费。这说明我国集团财务公司成本效率普遍不高,在降低成本方面,财务公司还有很大的改进空间;(2)成本效率表现最好的3家财务公司分别是中船财务有限责任公司(中船)、中粮财务有限责任公司(中粮)、海马财务有限公司(海马),其成本效率值分别为1.030、1.112和1.138。相应其成本浪费分别仅为2.9%、10.1%和12.1%,远低于所有财务公司平均成本效率损失;(3)成本效率值大于2的财务公司有13家,这说明占全部样本数16.5%的财务公司有超过50%的成本被浪费。而排名最后3位的财务公司,其成本效率值分别为2.33、2.742和3.32,相应其成本浪费为57.1%、63.5%和69.9%。排名第一和最后的财务公司浪费率相差67个百分点。

表4的Panel C是按照集团所属行业的成本效率情况。计算方法是将12个行业中所含财务公司的成本效率算术平均后得到的行业成本效率均值。可看出,在行业水平上,有色金属行业平均成本效率表现最好,行业平均成本效率值为1.411。排在第2和第3位的分别是钢铁和电子电器行业,行业平均成本效率值分别为1.461和1.531,也可以说在所对比的12个行业的成本效率中,成本控制较好的前三个行业有不超过35%(0.531/1.531)的成本被浪费。而相比之下,排在后三位的石油化工、交通运输和汽车行业,其行业平均成本效率值分别是1.787、1.817和1.988,相对应则至少有44%(0.787/1.787)的成本被浪费。有色金属行业平均成本效率表现较好。一方面与该行业目前财务公司数量较少有关,仅有3家财务公司,此时只要一家财务公司表现稍好就可能提高行业整体成本效率表现,另一方面还与行业内有2家财务公司是新近成立的财务公司,负担小相应成本低有关。而石油化工和交通运输行业属于传统垄断行业,汽车行业有明显的规模经济特点,因此这些企业集团规模和人员一般比较庞大,涉及的成员单位、分支机构数目繁多而且庞杂,因此财务公司虽然搭建了资金统一管理平台,形成了内部资本市场,但要所有成员都一致高效地进行所有资金的收支和流通还需要时间磨合,这将在无形中提高财务公司运营成本。

表4 2009~2010年79家财务公司成本效率

3 结论

基于SFA模型,本文选用超越对数函数作为成本效率的生产函数形式,对我国2009~2010年79家集团财务公司成本效率进行了测算,得到以下几点结论:(1)对财务公司营业收入、净利润、贷款和存款额等有关变量的统计表明我国财务公司较好的发挥了企业集团内部资本市场的功能,较好地汇集了集团资金。不过也表明集团内还有部分冗余资金,财务公司应进一步提高效资金配置效率,为集团创造更多价值。(2)在对选择SFA模型进行财务公司成本效率和利润效率测算是否合适的检验中,相关参数,即γ参数、技术无效率相关的误差项μ参数以及无效率项是否随时间变化η参数的检验认为,在对我国企业集团财务公司的效率评价中,随机前沿模型适用于进行财务公司成本效率的测算。(3)财务公司成本效率测算在公司水平,整体上平均有39.9%的成本属于财务公司不必要支出,特别是在全部样本中有16.5%的财务公司有超过50%的成本属于不必要发生的成本。说明整体上我国财务公司还需进一步加强成本控制,减少不必要成本支出。其次在行业水平我国财务公司表现出显著的行业特征,且行业之间效率差异较大。其中有色金属、钢铁和电子电器行业平均成本效率表现较好,而石油化工、交通运输和汽车行业排在后三位。当然由于财务公司效率的度量和比较是建立在同一背景水平上,因此财务公司成本效率测度值本身是一个相对值,仅表示相对的效率高低,没有绝对高效率与低效率。

[1] 杜胜利.国际财务公司的发展趋势与海尔财务公司的发展模式[J].会计研究2005,(5)7.

[2] 中国财务公司协会.中国企业集团财务公司年鉴[J].2010.中国财政经济出版社.

[3] Hellwig M.Some Recent Developments in the Theory of Competition in Markets with Adverse Selection[J].European Economic Review,1987,31(1).

[4] Aigner,Lovell,Schmide.Formulation And Estimation of Stochastic Frontier Production Function Models[J].Journal of Econometrics,1977,268~302.

[5] Vanden Broeck.Neuropeptides and their Precursors in the Fruitfly,Drosophila Melanogaster[C].Working Paper,1977.

[6] Kumbhakar,Lovell.Stochastic Frontier Analysis[M].Cambridge:Cam⁃bridge University Press,2000.