A股上市公司股权激励效果的实证检验

2012-07-12丁越兰

丁越兰,高 鑫

(1.北京科技大学 管理学院,北京030100;2.陕西师范大学 国际商学院,西安710062)

1 问题的提出

上世纪90年代股权激励在发达国家已经十分盛行。我国1999年开始股权激励试点工作,2005年,证监会发布的《上市公司股权激励管理办法(试行)》,才标志着我国真正意义上的股权激励开始实施。截至到2010我国上市公司股权激励试行已有五年,五年来对上市公司股权激励计划的认识与评价无论是理论界还是学术界争论不休,褒贬不一。因此,为进一步研究5年来我国上市公司实施的股权激励计划的有效性,本文假设:2006年以来A股上市公司实施的股权激励计划对公司业绩没有显著影响。同时增强研究结论的代表性和可信性,本文对研究样本进行了合理的选择——首先利用wind统计资料和公开资料对公告了股权激励计划的公司进行筛选,再选取符合一定条件的配对公司,二者构成本文的样本公司,以样本公司2006年中期至2010年中期的营业收入、总资产、劳动力人数及股权激励指标构建面板数据并进行研究。进而在回顾相关文献基础上提出研究假设,再分别采用基于科布-道格拉斯生产函数的静态和动态面板模型对研究假设进行实证分析,最后对文章的实证结论做一分析总结。

2 实证分析

2.1 样本公司与数据获取

本文选取在2008年8月1日之前公告了股权激励计划方案的上市公司,样本公司实施的股权激励计划距今最短也有2年时间,能够较好达到研究长期激励效果的目的。根据wind统计显示,2008年8月1日之前公告了股权激励计划方案的A股上市公司共计108家,其中截止2010年10月份仍处于董事会决议或者股东大会通过阶段尚未实施的有10家,已经宣告停止实施的有55家,已经完成股权激励或者仍处于实施阶段的公司有43家。对于尚未实施激励计划的10家,本文将其全部剔除。对于宣告停止实施的55家公司,本文根据其首次公告时间以及其他公开资料,逐一判断股权激励计划是否实质上在公司中运行过,来决定是剔除还是作为样本保留。这55家公司中相当一部分是在2008年上半年推出股权激励计划,由于2008年特殊市场环境,股价深幅下跌,跌破行权价,客观上造成了股权激励计划失去意义。这类公司的被激励对象在股权激励方案实施后很快就意识到行权的可能性不大,股权激励实质上等于没有实施,这种情况同前文中的10家公司一样,本文将其剔除。另外,对于少数几家宣告停止实施股权激励计划的公司,由于计划实质上已经运行,本文将其保留在样本中。

借鉴前人的研究,行业、资产规模和第一股东性质对我国上市公司业绩有重要影响。本文配对公司的选取标准为:第一,没有公告过股权激励计划;第二,按照wind行业分类标准,与所配对公司同属于二级分类行业及以上;第三,与所配对公司公告当年的总资产差异不超过20%。第四,第一股东性质相同。配对公司的选取过程为:(1)按照以上四个条件筛选,若符合条件的公司数量小于等于10个,随机选取其中一家公司作为配对公司;(2)若符合条件的公司大于10个公司,将行业条件从二级行业相同提高到三级行业相同,重新筛选,如果符合条件公司小于等于10家,从中随机选取一家作为配对公司;(3)如果仍大于10家,将行业条件提高到四级行业相同。按照上述标准,除海油工程、伊利股份、中兴通讯三家外,我们得到47家配对公司。客观条件限制缺失3家样本公司,但由于本文构造的是横截面为97、时间维度为5年的面板数据,数据包含了大量信息,因此不会对本文研究结论有明显影响。

综上所述,本文样本公司包括50家实施了股权激励计划的上市公司以及按照以上方式选取的47家配对公司,共计97家样本公司。整理构造出由这97家样本公司从2006年到2010年的营业收入、总资产、劳动力人数及股权激励指标组成的面板数据,所有原始数据均来自wind数据库、巨潮咨询网以及沪、深证交所网站。

2.2 面板模型及变量说明

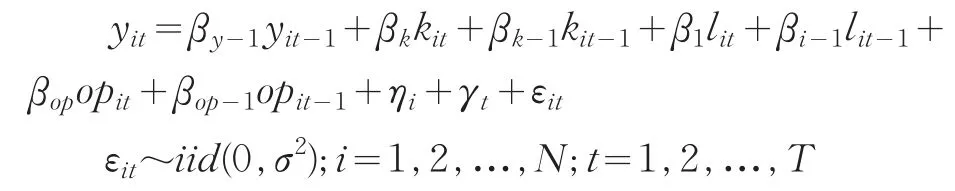

从道格拉斯生产函数出发,我们估计下面的静态面板模型:

模型中下标i和t分别代表公司和时间,上式中各变量指标的含义及取值方法具体见表1。

如果资本、劳动力以及股权激励计划不是严格的外生变量,那么对静态面板模型的固定效应估计量不是一致的,为了得到渐进一致的估计量,我们将静态面板模型改写成下面的动态模型,并采用广义矩估计对模型参数进行估计:

广义矩估计法根据构造矩条件思路的不同分为一阶差分广义矩估计(GMM)和系统广义矩估计(system GMM)。由于动态方程的被解释变量的一阶滞后项yit-1含有公司的个体异质性项ηi,因此直接估计会导致系数有偏,非一致。为得到一致的估计,Arellano和Bond(1991)借鉴Anderson-Hsiao的一阶差分估计,在一阶差分的Δεit与所有的(t-2)时刻及以前的解释变量都不相关的假设基础上,提出把这些解释变量的水平滞后值作为相应的一阶差分变量的工具变量,与误差项一起构造矩条件,利用广义矩进行求解,这种方法就是一阶差分广义矩估计。人们发现当解释变量滞后项的系数接近于1或者个体异质性ηi的方差比异质性冲击εit的方差增加的更快时,一阶差分GMM估计量的有限样本特性就非常不理想。Arellano和Bover(1995)和Blundell和Bond(1998)将此称为弱工具变量问题,并在引进新的假设基础上——工具变量的差分可以作为水平方程的工具变量,增添了新的矩条件,与原来一阶差分GMM的矩条件构成完备的矩条件,因而被称为系统广义矩估计。由于系统广义矩估计比一阶差分广义矩估计有着更好的有限样本性质,极大地减少了一阶差分广义矩估计量的偏误,因此本文采用系统广义矩估计法对上面的动态面板模型进行估计。另外,在有限样本中,过多的工具变量虽然不会造成广义估计量的不一致,但会对估计量产生严重的影响。因此我们进行系统广义矩估计时,对于差分方程工具变量的选择而言,首先使用解释变量yit-1、kit、lit的(t-2)时刻及之后所有可能的滞后作为GMM工具变量,其次,仅用解释变量的(t-2)和(t-3)的滞后值作为工具变量,分别进行估计。

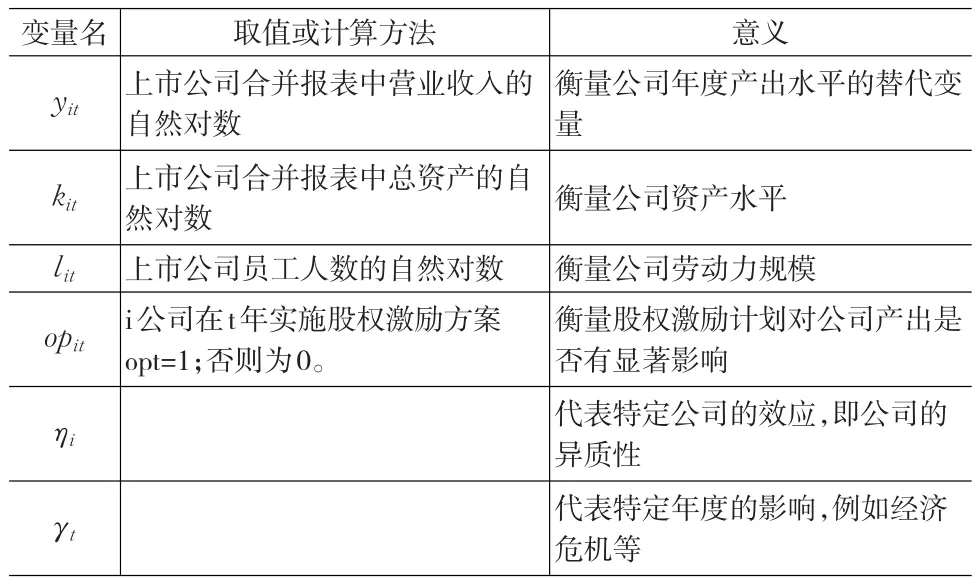

表1 模型变量说明

2.3 实证结果与分析

表2列示了对静态面板模型的各项参数估计及相关检验的结果。假定公司总资产和劳动力规模与公司的异质性相关,即模型为固定效应面板模型,那么组内估计量是无偏的。在计算固定效应的组内估计量时,stata10.0软件同时报告了原假设为“个体不存在异质性”的F检验结果,结果拒绝原假设,所以如果采用混合OLS估计,得到的结果将是有偏的,表4也不再列示混合OLS的估计结果。然而,假定公司总资产和劳动力规模与公司的异质性相关是否正确,即选择固定效应模型还是随机效应模型,我们在两种条件下分别进行估计,并进行Hausman检验,结果表明在95%的置信水平下,固定效应的组内估计量和随机效应的广义二乘估计量差别是不显著的,随机效应估计更有效,应选择随机效应模型。但是,在99%的置信水平下,两种估计量的差别是显著的,应该选择固定效应模型。一般而言,公司的规模对公司的管理水平、融资能力等异质性是有影响的,因此我们倾向选择固定效应模型,当然表3中的数据表明除了在劳动力对产出的弹性上略有不同,两种模型在解释我们要研究的问题上结论是一致的。自相关系数Rho-AR(1)以及Wooldridge检验表明,误差项存在一阶自相关,Friedman个体横截面独立检验表明样本公司之间独立性很好。

通过对静态面板模型的估计,我们可以得到以下结论:第一,资本投入kit和劳动力投入lit的系数都是高度显著的。资本投入的弹性大概在0.75,劳动力投入弹性大概在0.14左右,体现了一个规模递减的生产函数,事实上已有研究表明固定效应估计量通常会低估资本投入的弹性。第二,无论做固定效应的假定还是随机效应的假定,以及采用何种估计方法,在95%的置信水平下均不显著,说明实施股权激励计划对公司产出没有显著影响。

表3列示了对动态面板模型的各项参数估计及相关检验的结果,year2006-year2010作为时间哑变量参与估计,但估计结果均在99%的置信水平下不显著,故表4未将其列出。系统矩估计(1)选择解释变量yit-1、kit、lit的(t-2)时刻及之后所有可能的滞后作为差分方程的工具变量,共有工具变量51个。系统矩估计(2)仅选用解释变量的(t-2)和(t-3)的滞后值作为工具变量,共有工具变量41个。和一阶差分广义矩估计一样,系统广义矩估计的一个重要假设是初始水平方程的误差项不存在自相关,因此差分方程的误差项应为一阶自相关,但不存在更高阶的自相关,Arellano-Bond自相关检验表明研究数据满足对误差项自相关的要求。Hansen检验结果表明过度识别条件成立,Difference-in-Hansen检验表明两次系统矩估计使用的工具变量表现良好。

动态面板的估计结果显示公司产出受到上一期产出、当期资本和当期劳动力的显著影响,更重要的是,与静态面板中看到的一样,是否实施股权激励对公司产出没有显著影响,这个实证结论与张军(2009)、王琴等(2010)提出的观点是一致的。总结现有的不支持股权激励与业绩显著正相关的研

究,致使股权激励效果弱化的原因可能有:第一,股权激励计划设计的缺陷。例如,行权条件过低,股权激励相当于馈赠高管的福利,失去了应有的激励效果;考核指标偏重会计指标,管理层通过调整会计政策等手段,轻易达到考核标准;激励周期不长,股权激励应重在长期激励,一份股权激励计划应该指向更长时期,为解决适应性问题,可以在计划中包含一些增加计划灵活性的条款,但无论如何一份只有2、3年的计划,其长期激励效果值得怀疑。第二、相关法律制度及监管的不完备。例如,期权费用在跨年度的等待期内合理摊销的会计处理问题,不合理的摊销会造成会计利润的巨大波动,出现财务性亏损,这会影响到股权激励的数量选择。一些企业特别是国有控股公司,由于国家股东的缺位,容易造成管理层“自我激励”,出现利益输送问题。第三、股权激励自身的局限性。例如,对某些行业或者某些企业而言,特别是资本密集型或者垄断行业,被激励对象可能认为自己的努力对业绩的达成与否影响非常小,那么正如期望理论预计的那样,设计再好的股权激励计划也将很难真正奏效。这些原因在多大程度上弱化股权激励的效果有待进一步的研究。

表2 静态面板模型参数估计及相关检验结果

表3 动态面板模型参数估计及相关检验结果

3 结论

本文通过合理筛选研究样本,使其更具有代表性,增强了股权激励效果定量研究的可信度。分别采用静态面板模型和动态面板模型,对2006年至2010年样本公司面板数据进行分析,两种模型一致地发现股权激励计划对公司的产出没有显著的长期效果,为本文的假设以及张军(2009)等学者的研究提供了实证支持。根据已有研究和公开资料,造成股权激励失效的原因,可能来自股权激励计划设计缺陷、相关法律制度监管的不完备或者股权激励自身的局限性。但这些可能的原因弱化股权激励效果的程度及相互之间的交互作用需要今后做进一步的探讨。

[1] 张军.我国上市公司股权激励问题研究[J].中央财经大学学报,2009,(5).

[2] 张俊瑞,张建光,王丽娜.中国上市公司股权激励效果考察[J].西安交通大学学报(社会科学版),2009,(1).

[3] 王琴,苑振.上市公司股权激励成本效益分析——基于深交所的经验研究[J].财会通讯,2010,(3).

[4] 潘永明,耿效菲,胥洪.我国上市公司股权激励与企业业绩关系的实证研究[J].辽宁师范大学学报(社会科学版),2010,(3).

[5] Elli Kraizberg,Aharon Tziner,Jacob Weisberg.Employee Stock Options:Are They Indeed Superior to other Incentive Compensa⁃tionSchemes?[J].JournalofBusinessandPsychology,2002,16(3).