资本结构与财务治理效率的关系研究*

2012-07-05万宇洵邹志阳

万宇洵,邹志阳

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.湖南第一师范学院 经管系,湖南 长沙 410250)

一 引 言

企业所有权是公司治理结构的抽象概括,公司治理结构是企业所有权安排的具体化[1]。公司治理结构以财务治理结构为核心,财务治理结构的要点是在效率的基础上使公司剩余财务索取权与剩余财务控制权相匹配[2]。

纵观西方资本结构理论史,可以发现其研究内容都与财务治理(结构)效率(融资效率)有关,只是研究视角和程度不同。尽管西方学者已经意识到公司财务与公司治理具有内在关联性和依存性,但并未展开深入研究,未能正式提出财务治理范畴,未能构建出完整的财务治理理论体系,更没有深入研究财务治理的根本目标—— 财务治理效率[3]。而国内对于财务治理的研究也是刚刚起步,还远未成熟。以往学者的研究经验值得我们借鉴,但也存在以下不足:1)简单地用资产负债率来衡量资本结构,忽视了股权结构和负债结构的影响。2)只从代理成本或收益角度分析财务治理效率。3)资本结构对财务治理效率的影响研究大多停留在资本结构与企业绩效的关系,股权结构、债务结构对股权代理成本的影响,很少涉及到资本结构与财务治理效率的深层次系统研究。

鉴于此,本文在衡量资本结构时加入股权结构和负债结构,并从财务治理成本(股权代理成本和负债代理成本)和财务治理收益(会计业绩)两个角度来衡量财务治理效率,分析资本结构与财务治理效率之间的深层勾稽关系,为我国上市公司优化资本结构从而提高财务治理效率提供合理的经验支持。

二 理论分析与研究假设

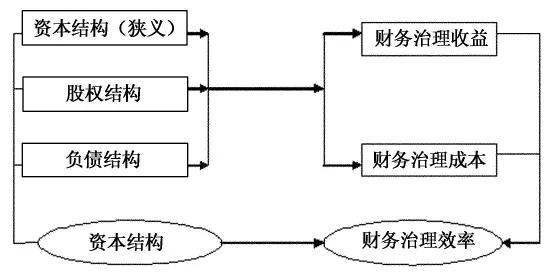

资本结构与财务治理效率关系的检视,是对资本结构与财务治理成本、财务治理收益相关关系的统一检验,存在叠层关系检验(如图1)。资本结构包括三大内容:资本结构(狭义)、股权结构和负债结构。良好的财务治理效率是财务治理活动的根本目标,财务治理效率的实质在于:在既定的财务治理环境及其变迁中,财务治理结构与机制在多大程度上降低财务治理成本并同时获得多大的财务治理收益,或者说以尽可能低的财务治理成本取得尽可能高的财务治理收益[3]。

图1 资本结构与财务治理效率的关系检视

(一)资本结构与财务治理效率

资本结构的选择决定了公司财务控制权在公司所有者和债权人之间的分配机制,决定了有效率的财务治理机制安排,即在公司破产时财务控制权能从公司所有者转移给债权人。债权人通过债务契约设置的限制性条款可能增加公司的运营成本以及债务可能导致的财务控制权的转移成本,构成了公司负债的代理成本。当公司的负债逐渐增加,公司破产风险和过度投资的动机也加大,管理层的积极性和自由裁决权也随之扩大,股权代理成本降低,债务代理成本升高。但是保持适度的负债率可以使增加的债务代理成本小于减少的股权代理成本,从而降低总代理成本,使财务治理成本最低[4]。如果财务治理收益一定,那么财务治理成本最低就意味着最高的财务治理效率。故提出假设:

假设1:公司的产权比例较低时,适当提高产权比例能提高财务治理效率。

(二)股权结构与财务治理效率

Shleifer和Vishny研究表明,公司经营的好坏与大股东的切身利益密切相关,因此,大股东更愿意并有能力对管理层进行监督,从而解决了股东监督管理层的动力和信息成本问题,使股权代理成本得以降低[5]。Elston和Goldberg对德国公司研究表明,股权越集中,管理层获取额外高报酬的能力越小,即股权集中能够约束管理层的金钱利益。公司如果存在几个大股东,形成控制权共享的局面,即股权制衡。由于多个大股东的存在,可能会大大降低控股股东对管理层的监督效率,因为第一大股东需要为协调其他大股东之间的矛盾而付出额外的代价,从而导致治理成本的上升。由此提出如下假设:

假设2:股权集中度与财务治理效率正相关,股权制衡度与财务治理效率负相关。

吕长江等、张兆国[6]研究表明,在国有控股上市公司中,由于存在产权主体缺位问题,管理层更容易牟取私利、产生在职消费行为,从而代理成本更高。但张翼、王鹏等、李明辉研究发现,国有控股上市公司由于需要承担更大的社会责任,从而会较好地保护股东及公众投资者的利益,公司业绩更好[7]。本文认为,目前我国国企的管理层大多接受政府的监督和干预,因而管理层的行为跟投资者更能够保持一致,从而可以降低代理成本。由此提出假设:

假设3:国有控股上市公司财务治理效率更高。

管理层与股东的利益存在利益分歧,这是因为管理层存在自利行为。如果提高管理层持股比例,管理层发生自利行为的成本也上升,随着管理层持股比例的上升,如果公司业绩提高,管理层与股东的利益更趋于一致,因为管理层可以按持股比例分享公司业绩提升的剩余收益。Fama进一步发现,当管理者持股比例过高时,管理层与外部股东又会产生更大的利益冲突,从而可能导致更大的代理问题,即存在壕沟效应[8]。由此提出假设:

假设4:管理层持股比例与财务治理效率之间呈倒U型关系。

(三)负债结构与财务治理效率

负债按期限长短可以分为流动负债和长期负债。流动负债对管理层具有相当的硬约束力而具备财务治理效应,流动负债对管理层的自由现金流量的裁量权和对企业清算形成一定的硬约束。流动负债比例越高,公司的财务风险就越大,对管理层的硬约束也越大,管理层在实施自利行为时就会越发谨慎,因为这种机会主义可能导致公司破产,而破产对管理层而言损失也是巨大的[9]。由此提出假设:

假设5:流动负债比越高,财务治理效率越高。

负债按工具形式不同可以分为商业信用负债、银行借款、企业债券等。商业信用作为一种自然性质的负债方式,完全依靠公司的信用度,其债权人一般是公司的供应商,他们基本上不会参与公司治理。但是,如果公司经常性的拖延债务偿付,势必会对公司信誉造成非常坏的影响,实际上,商业信用负债对公司管理层具有较强的潜在约束力,能够形成积极的治理效应。由此提出假设:

假设6:商业信用负债比例与财务治理效率正相关。

Diamond研究德国和日本企业发现,银行在克服搭便车问题和获取信息方面具有较强的优势,银行作为公司的主要债权人,一般直接派出董事参与对方的经营决策,这样能够保证剩余控制权和剩余索取权更好的匹配[10]。衣龙新、肖坤等发现,在我国,银行的财务治理效应并不能得到有效发挥,因为国有银行与国有企业之间的债务关系大多由政府意志决定,而不是银企平等协商的结果[11]。由此提出假设:

假设7:银行借款比例与财务治理效率非显著负相关。

三 研究设计

(一)样本选择与数据来源

本文选取2007~2009年沪深两市所有A股上市公司为初始样本。对初始样本进行如下处理:1)剔除金融保险业的公司;2)剔除已经发行H股的公司;3)剔除ST和*ST的公司;4)剔除数据缺失的公司,对数据库的部分样本数据进行手工检验和更正。数据主要来源于CSMAR数据库,部分数据取自上市公司年报。数据处理软件为SPSS17.0、EXCEL等。

(二)变量定义

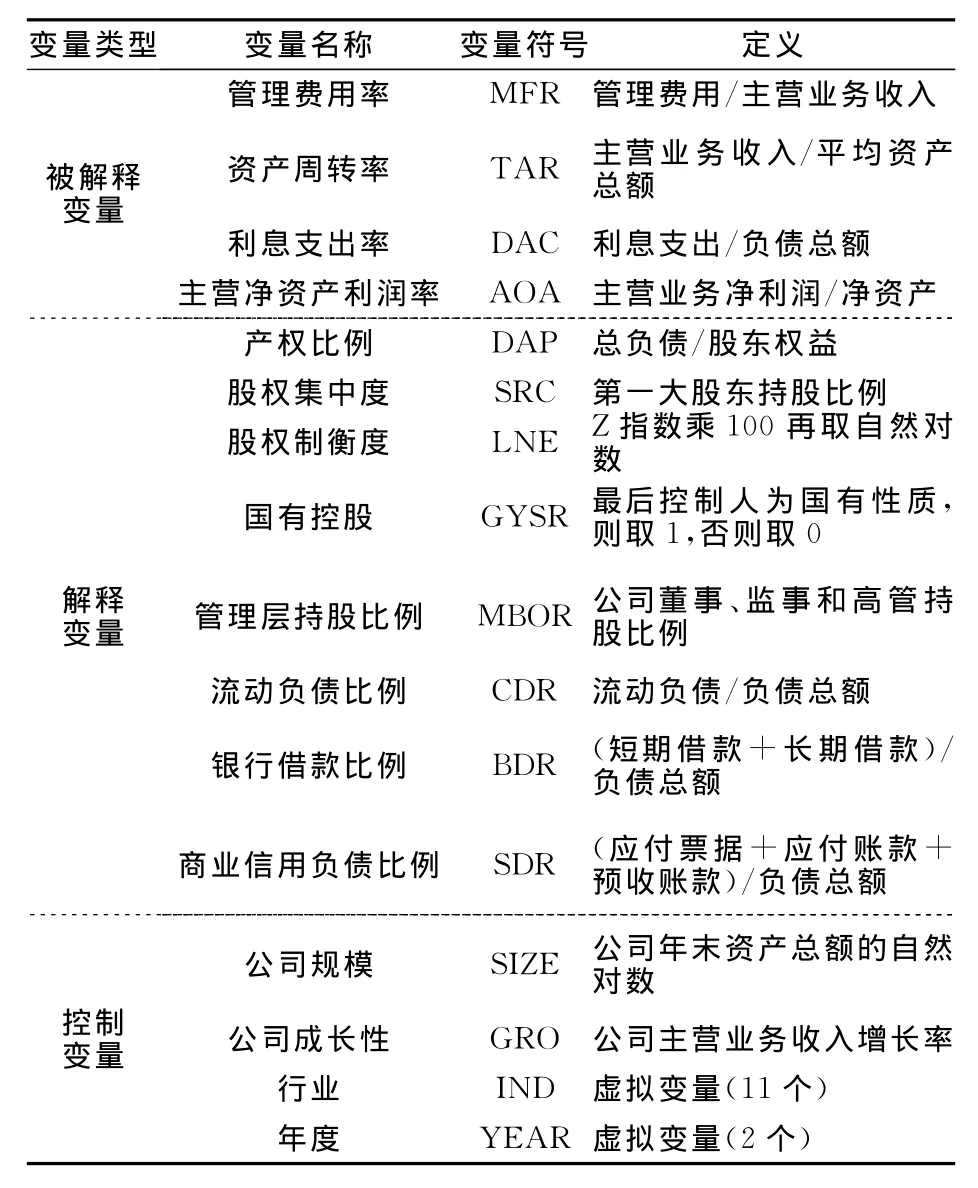

1.被解释变量。本文以会计业绩来衡量财务治理收益,选取主营净资产利润率作为会计业绩的替代变量。因为主营业务利润被操纵的难度较大,能够比较真实的反映公司的会计业绩。以代理成本来衡量财务治理成本,代理成本包括股权代理成本和负债代理成本。目前衡量股权代理成本最常用的就是Ang等、Singh和DavidsonⅢ提出的管理费用率和资产周转率。我们借鉴他们的做法,另外,选取利息支出率计量负债代理成本[12]。

2.解释变量及控制变量。本文选取产权比例反映资本结构(狭义),股权结构和负债结构的衡量依据上文分析所定。另外,我们还选取了以下控制变量:公司规模、公司成长性、行业和年度,有关变量的定义如表1所示。

表1 变量的定义

(三)模型设计

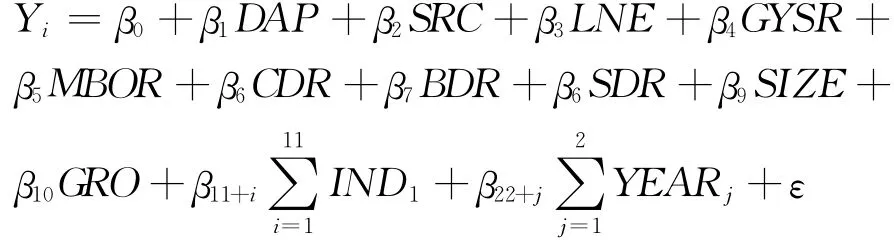

根据研究假设,本文构建了以下的回归模型来检视我国上市公司资本结构与财务治理效率之间的关系,其中,Yi为财务治理效率的变量:

四 实证分析

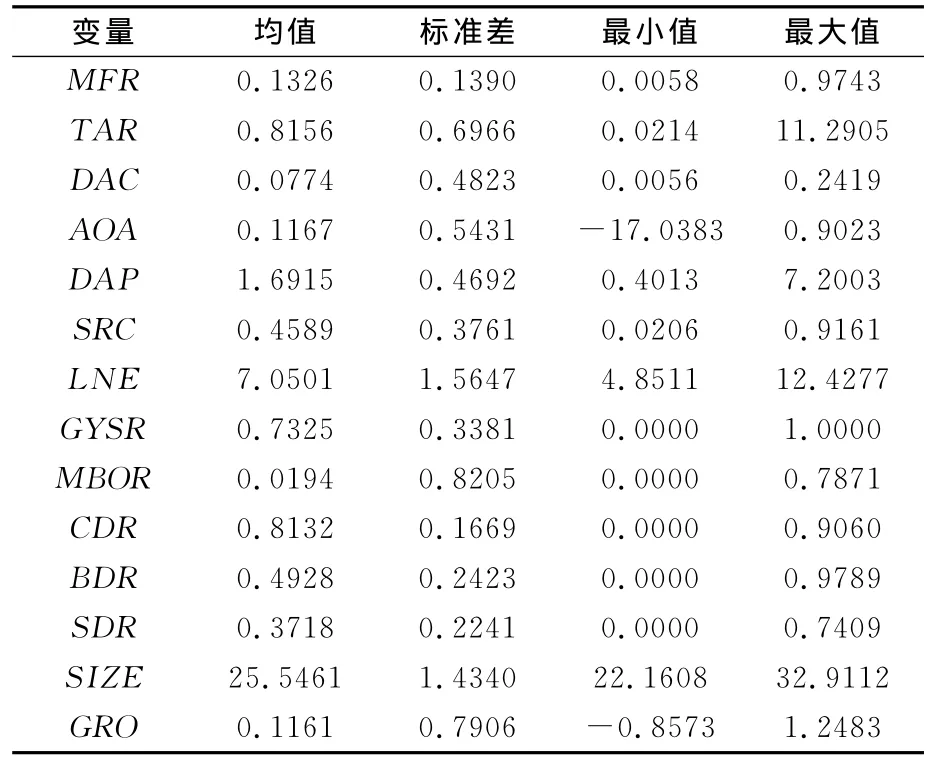

(一)描述性统计分析

从表2可以看出,在所有变量中,股权制衡度稳定性最差,结合股权集中度的均值达到45.89%,说明我国A股“一股独大”的现象比较普遍,且国有控股上市公司占大多数。流动负债占比均值达到81.32%,说明我国上市公司负债的短期化倾向比较明显;银行借款和商业信用负债占比都比较高,分别约为49.28%和37.18%,说明银行贷款成为了上市公司的主要资金来源之一,而商业信用在上市公司的负债融资中也担当重要角色。

表2 描述性统计分析结果

(二)回归分析

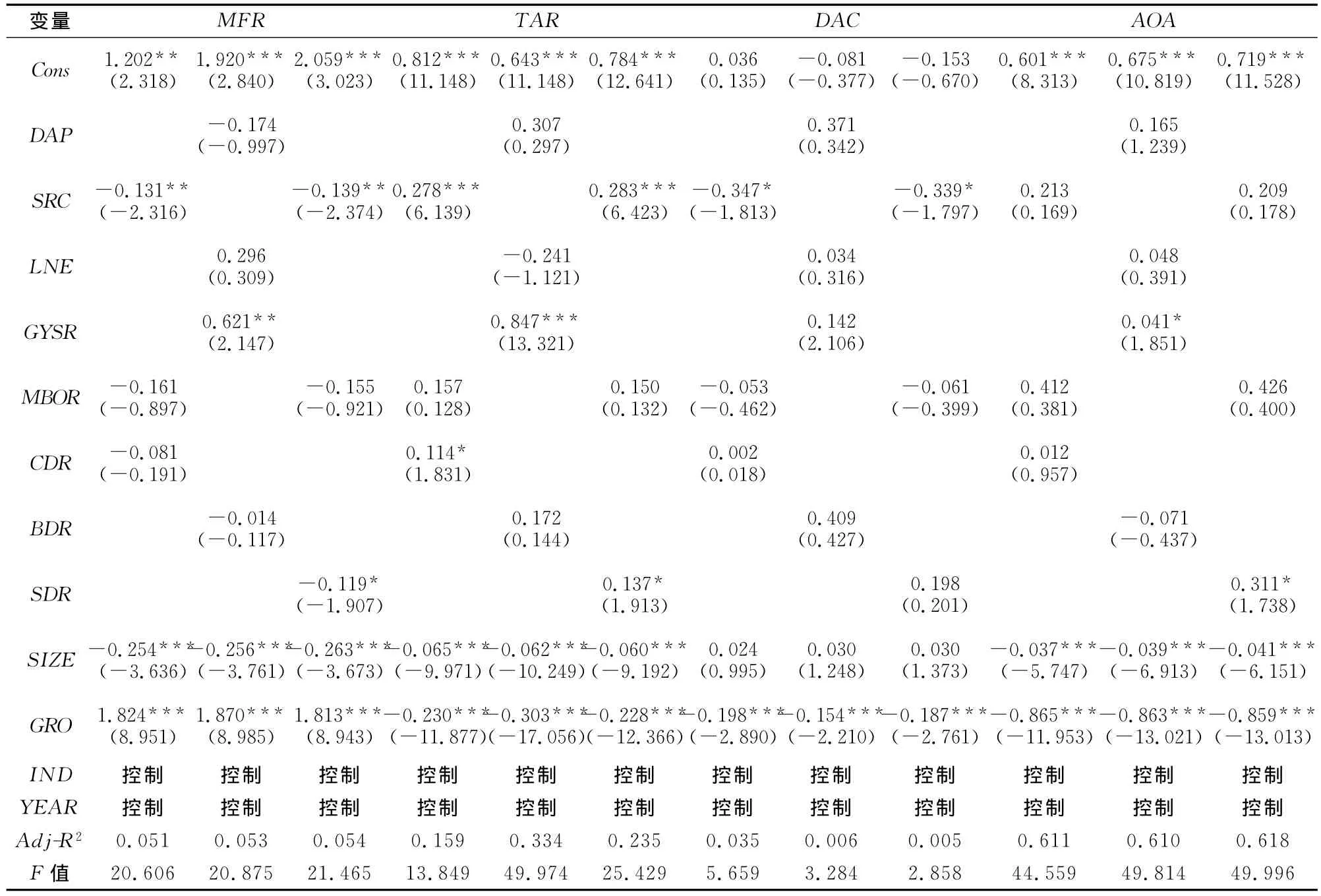

根据分析各变量之间的相关关系,我们发现多个解释变量之间存在一般显著的相关关系,虽然相关系数均不大,但是为了防止多重共线性的影响,我们在回归分析中,并不将反映股权结构和负债结构的各指标全部放在同一个模型中。回归结果如表3所示,分析如下:

1.产权比例与管理费用率负相关,与资产周转率、会计业绩正相关,但都不显著。这说明,在我国,负债融资的确存在软约束,但由于债务契约的硬约束力,负债虽不能有效约束管理层的在职消费,但能够一定程度上限制过度投资行为,假设1基本成立。

表3 多元线性回归结果

2.股权集中度与管理费用率、负债代理成本显著负相关,与资产周转率显著正相关,与会计业绩正相关,而股权制衡度与管理费用率正相关、与资产周转率负相关,虽都不显著,但足以证明较高的股权制衡度降低了财务治理效率,假设2基本成立。这一结论与宋立、韩亮亮、高雷、宋顺林、李明辉的一致。结果表明,在我国A股上市公司中,第一大股东的持股比例越高,监督效率越高,能够有效降低代理成本,提高财务治理效率。虽然我国“一股独大”现象十分普遍,但由于“掏空行为”的可能性致使其他大股东会尽力制衡第一大股东,而导致协商成本的增加,进而降低财务治理效率。

3.国有控股与管理费用率、资产周转率及会计业绩显著正相关,而管理层持股与管理费用率、负债代理成本负相关,与资产周转率正相关,但均不显著,与会计业绩显著正相关。这表明,国有控股上市公司管理费用率很高,但其资产周转率更高,会计业绩也高,因此国有控股上市公司财务治理效率更高,假设3基本成立。而用MBOR的平方项回归后发现,MBOR与 MFR显著负相关,而其平方项与MFR显著正相关,即MBOR与MFR呈U型关系,管理层持股又与会计业绩正相关,即管理层持股与财务治理效率呈倒U型关系,假设4成立。

4.流动负债与管理费用率非显著负相关,与资产周转率显著正相关,而商业信用负债与管理费用率显著负相关,与资产周转率和会计业绩都显著正相关。这表明,流动负债比例越高,负债的短期化倾向越显著,对管理层的约束越强,流动负债能在一定程度上发挥治理效应,提高上市公司财务治理效率,假设5基本成立。而我国商业信用负债总体上能够有效发挥积极的财务治理作用,降低代理成本,促进公司财务治理效率的提高,假设6成立。

5.银行借款与管理费用率非显著负相关,与资产周转率非显著正相关,假设7基本成立。这表明,在我国,银行借款的确存在软约束问题,银行借款的财务相机治理作用并不能有效发挥,银行作为债权人没有能有效监督公司管理层和控股股东。

五 结论与政策建议

实证结果表明,资本结构各要素的财务相机治理效应不尽相同。负债虽不能有效约束管理层的机会主义,但却能通过债务契约来发挥财务治理效应;股权集中度有助于降低财务治理成本,提高财务治理效率,而管理层持股与财务治理效率呈倒U型关系;国有控股上市公司管理费用率高,但资产使用效率更高,说明国企改革以来,虽然在职消费依然严重,但国有控股上市公司财务治理效率确实有所提高,国企改革取得了一定成效;我国较高的流动负债比能发挥一定的财务治理效应,但作用不够显著;银行借款由于存在软约束问题而不能有效发挥财务相机治理作用,而商业信用负债却更能有效发挥积极的财务治理效应,提高财务治理效率。

上述研究结论的政策意义在于:资本结构是公司治理的重要方面,调整和优化资本结构有助于我国上市公司财务治理效率的提高。其具体表现在:第一,进一步明晰国有产权主体,加大政府监督和社会监督,尽量减少国有企业高管在职消费,使国有控股上市公司的财务治理效率更上一层楼。第二,逐步建立适合我国国情的银企合作机制,通过逐步完善《证劵法》、《商业银行法》和《国有企业破产法》等相关法律制度,降低银企产权的同质性程度,以充分发挥银行和负债融资的相机治理作用。

[1]杨淑娥,金帆.关于公司财务治理问题的思考[J].会计研究,2002,(12):51-55.

[2]张荣武.财务治理效率论[D].长沙:湖南大学博士学位论文,2007.92-115.

[3]张荣武.财务治理效率论纲[J].财经理论与实践,2009,(7):43-47.

[4]李碧虹等.人力资本、社会资本与高校教师工作业绩关系的实证研究[J].大学教育科学,2010,(6):66-70.

[5]Shleifer,Andrei,Vishny,Robert.A Survey of Corporate Governance[J].Journal of Finance,1997,(2):737-787.

[6]张兆国,宋丽梦,张庆.我国上市公司资本结构影响股权代理成本的实证分析[J].会计研究,2005,(8):44-49.

[7]李明辉.股权结构、公司治理对股权代理成本的影响—— 基于中国上市公司2001~2006年数据的研究[J].金融研究,2009,(2):149-168.

[8]Fama,Eugene.Agency Problem and the Theory of the Firm[J].Journal of Political Economy,1983,(2):288-307.

[9]戴钰.我国上市公司负债融资的治理效应研究[J].湖南大学学报(社会科学版),2011,(1):57-62.

[10]Diamond D.W..Reputation Acquisition in Debt Markets[J].Journal of Political Economy,1989,(4):828-862.

[11]肖坤,秦彬.我国上市公司债务结构对财务治理效率的影响[J].经济管理,2011,(2):109-115.

[12]王志芳,油晓峰.我国上市公司债务代理成本的实证分析[J].财政研究,2009,(7):74-77.