大股东资金占用与审计约束*

2012-07-05黄欣涔

周 兰,黄欣涔,滕 丽

(1.湖南大学 工商管理学院,湖南 长沙 410079; 2.湖南奉天建设有限公司,湖南 长沙 410000)

一 引 言

随着关于大股东普遍存在的研究成果不断出现,学者们逐渐发现,在大股东普遍存在的地方,可能大股东与中小股东之间的委托代理问题更为严重[1]。我国上市公司也存在着严重的大股东与中小股东之间的代理冲突。审计作为一种有效的治理机制,在西方成熟的资本市场上能够在一定程度上缓解各方的代理冲突[2],那么在我国的市场经济条件下,审计是否能够发挥同样的治理作用,有效约束大股东的利益侵占行为呢?

本文拟在借鉴国内外相关理论和实证成果的基础上,结合中国上市公司制度背景,采用中国资本市场上的经验数据,试图从大股东资金占用的角度研究审计作为一种公司治理机制是否能够发挥作用。

二 文献述评

由于世界上许多地区的大股东与中小股东之间的代理问题相当突出,控制这种代理问题成了人们对于审计的一种期望。Fan and Wong[3]运用审计师选择、审计费用和审计意见类型三个变量进行实证分析,研究表明即使在最终所有者拥有较高表决性控制权的东亚地区的公司,审计师在缓解控股股东和外部投资者之间的代理冲突方面仍具有监督和约束作用。罗党论、唐清泉[4]认为,在我国能对大股东的利益输送行为进行投资者保护的力量主要有其他股东力量、机构投资者、独立董事和外部审计师等。周中胜、陈汉文[5]研究表明,审计师通过出具审计意见能对大股东资金占用行为做出反应,从而在一定程度上抑制大股东的侵占行为。岳衡[6]发现,审计师对大股东盘剥中小股东的现象进行了监督,对大股东资金占用严重的公司出示了更多的非标准意见。陈宋生[7]对岳衡[6]一文进行了述评,指出如能搜集更多的数据资料并将相关控制变量引入模型重新进行检验,得出的结论可能会更有证明力。高雷、张杰、宋顺林[8]发现,审计意见不能反映出上市公司大股东对上市公司的资金占用情况。刘彬彬[9]发现,发生审计意见变通行为的依据主要是通过企业非核心收益的差异进行盈余管理的行为,而对通过应收账款的变化进行盈余管理的行为并不敏感。

综上所述,少有文献以大股东资金占用作为一个变量来衡量大股东与中小股东之间的代理冲突。而且对大股东资金占用的认定,一般以关联交易、其他应收款或者其他应收款净额来表征,尽管大股东资金占用与关联交易、其他应收款正相关,但并不完全一致。本文认为应该将大股东资金占用从根本上细化,同时考虑经营性资金占用和非经营性资金占用对审计约束有效性的影响是全面的,并且为了消除规模的影响,用净占用额/总资产作为大股东占用上市公司资金的衡量指标。审计意见是我国学者在研究度量审计质量时运用较多的方法。本文拟从审计意见角度检验审计师对一个特定的大股东侵吞中小股东权益的方式(资金占用)所起的约束作用。

三 理论分析与假设提出

大股东资金占用对审计意见的影响可以从两个方面来分析,一方面,当大股东对上市公司的资金占用越大,上市公司的盈余管理程度可能更高,当上市公司的盈余管理比较严重时,公司与审计师更有可能无法达成一致的审计意见,因而更有可能被出具非标准审计意见;另一方面,当大股东对上市公司的资金占用很严重时,所造成的经济后果会影响到上市公司正常的生产经营活动,甚至可能造成上市公司陷入财务困境,那么在这种情况下,审计师就要承受更大的审计风险,因而也就越有可能出具非标准审计意见。

由于大股东对上市公司资金占用的方式不同,可能导致审计师出具审计意见类型的不同。因此本文提出第一个研究假设(H1)。

H1:大股东占用资金多的公司更容易被出具非标准审计意见。把它分为两个小假设:

H1a:大股东占用经营性资金多的公司越容易被出具非标准审计意见的正相关关系不显著。

H1b:大股东占用非经营性资金多的公司更容易被出具非标准审计意见。

审计师出具非标准审计意见是对审计师是否履行职责的衡量,我们感兴趣的还包括这些非标准审计意见是否真正产生了监督作用。这种监督作用可能体现在对今后的公司治理的改进上。Fan and Wong[3]的研究表明,在法律保护还不完善的国家,独立审计师往往可以起到公司治理作用。在大股东资金占用问题上,如果审计师对公司财务报告出具了非标准审计意见,可能会引起其他利益相关者(如债权人)的关注,引起社会上或者是监管部门的关注,从而对公司的大股东或者管理者造成压力,促使大股东偿还所欠款项,或促使管理者加强公司治理,追缴欠款。因此,本文提出第二个研究假设(H2)。

H2:相对来说,被出示了非标准审计意见的公司,其大股东占用资金在未来年份将会减少得较快。

四 研究设计

(一)样本选择与数据来源

我们选择2005~2007年发生大股东资金占用的上市公司为研究样本。首先,剔除了金融类上市公司。其次,剔除了同时发行B股或H股的上市公司。最后,剔除了部分变量数据值缺失的上市公司样本,从而保证所选取的样本所有相关变量都有完整的数据,最后的样本总量为1 891家,其中2005年625家,2006年611家,2007年655家。本文的财务数据、审计意见数据来源于CSMAR数据库。本文的数据处理使用的是EXCEL2003,变量的描述性统计及回归分析使用的是SPSS15.0。

(二)主要变量的衡量

1.资金占用的衡量

将大股东占用上市公司资金情况划分为经营性资金占用与非经营性资金占用,经营性资金往来包括关联方交易中的应收账款、预付账款、应付账款和预收账款四个会计科目,因为这四个会计科目都是由于经营性活动所引起。非经营性资金往来包括其他应收款、其他应付款两个会计科目,因为这些科目所涉及的资金往来都和经营性活动无关。一些文献[10-12]的资金占用数据取自上市公司年度报告中“关联方关系及其交易的披露”部分所披露的关联方应收应付款。但有些文献[13]认为,在大多数情况下,控股股东掏空上市公司都是以隐蔽的方式进行的,不少上市公司并未在关联方应收应付款中如实披露控股股东的资金占用情况,因此他们直接采用其他应收款除以总资产来代表资金占用规模。本文同时考虑经营性资金占用和非经营性资金占用对审计意见的影响,并且为了消除规模的影响,用净占用额/总资产作为大股东占用上市公司资金的衡量指标。

非经营性资金占用总共1 606家,其中2005年536家,2006年529家,2007年541家。经营性资金占用总共1 466家,其中2005年488家,2006年468家,2007年510家。

2.非标准审计意见

本文的标准审计意见特指标准无保留审计意见,非标准审计意见包括带有说明事项段的无保留意见、保留意见、无法表示意见和否定意见。

(三)变量定义与模型设计

关于表1变量的进一步说明:

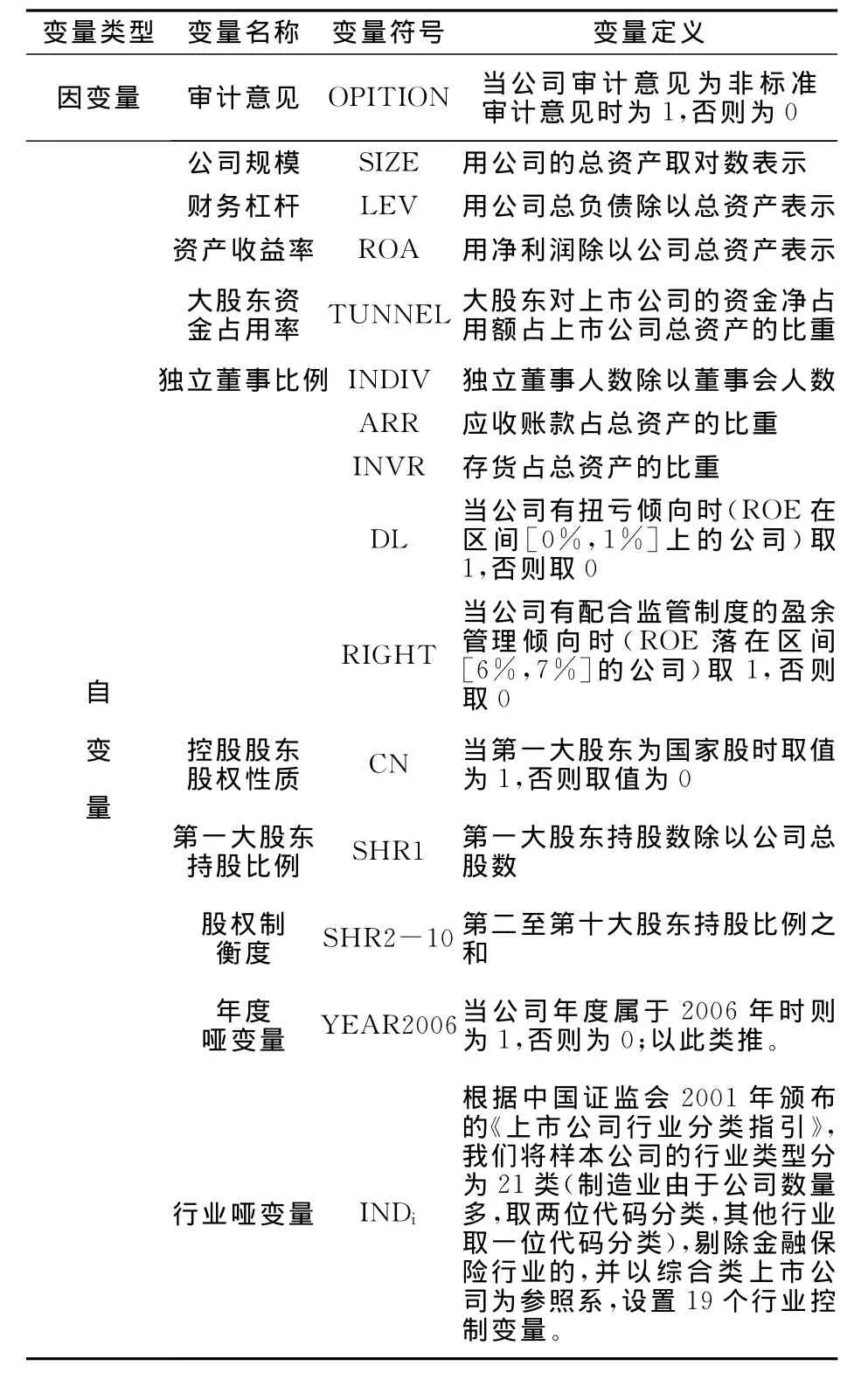

1.大股东资金占用率

大股东资金占用率又分为非经营性资金占用率和经营性资金占用率,其中非经营性资金占用率=(其他应收款借方+其他应付款借方)/总资产;经营性资金占用率=(应收账款借方+应付账款借方+预付账款借方+预收账款借方)/总资产。本文预测其与非标准审计意见的关系是正相关关系。

2.公司规模、财务杠杆及资产收益率

这三个变量是公司特征的控制变量,是为了控制公司的特征因素对审计意见的影响。基本上大多数研究都控制了这几个变量。预测公司规模与非标准审计意见负相关,财务杠杆与非标准审计意见正相关,资产收益率与非标准审计意见负相关,但是韩东京[14-15]等证明资产收益率与非标准审计意见正相关。

表1 变量说明

3.应收账款占总资产的比重、存货占总资产的比重、扭亏倾向及配股倾向

本文预测应收账款占总资产的比重与非标准审计意见正相关,其余三项与非标准审计意见负相关。

4.股权比例及性质

以往研究中关于第一大股东持股比例与审计意见二者的关系无法得出一致的结论,在此不做预测,但预测股权性质为国家股时与非标准审计意见负相关。

5.独立董事比例

根据目前的制度背景,预测独立董事比例与审计意见的关系不显著。

为了验证大股东对上市公司的资金占用是否会影响审计师的审计意见,分别从非经营性资金占用与经营性资金占用对审计意见的影响进行研究,设立回归模型一如下:

为了检验审计意见对未来资金占用程度的影响,建立如下两个模型:

五 实证研究结果及分析

(一)大股东资金占用对审计意见的影响

1.描述性统计结果

为了检验非经营性资金占用以及经营性资金占用对审计意见的影响,采用模型一进行回归分析,相关变量的描述性统计如下:

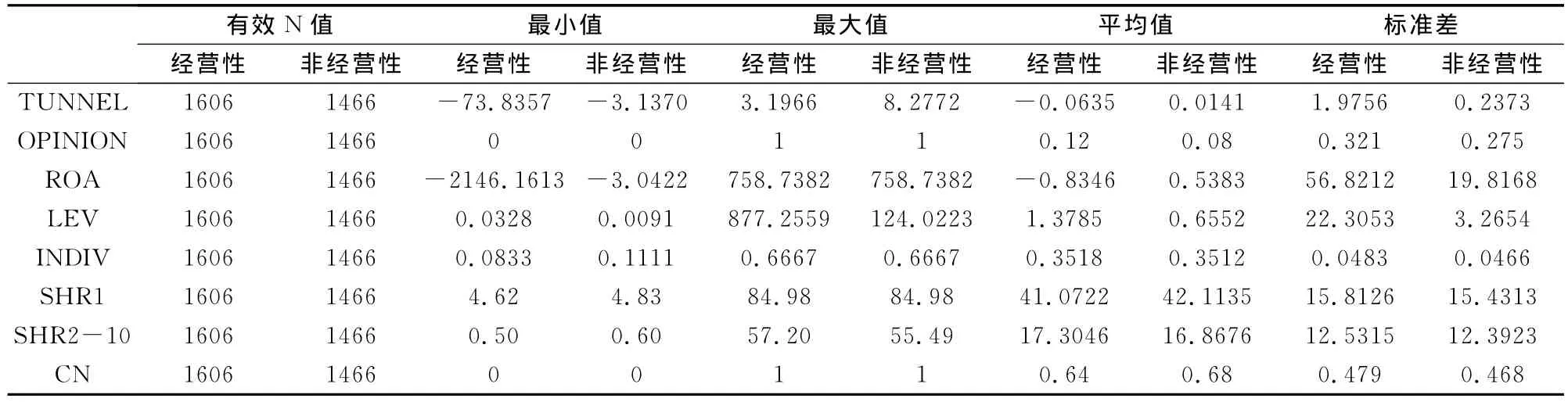

表2 主要变量的描述性统计结果

从表2中我们看到相关变量的平均数、最大值、最小值以及标准差等。可发现非经营性资金占用率的平均数为-0.0635,为负数,说明大股东不仅仅是存在掏空上市公司的行为,还存在着在必要的时候支持上市公司的行为。第一大股东持股比例从最小值4.62%到最大值84.98%区间不等,均值为41.07%,说明在我国第一大股东持股比例还是很高的,其股权性质均值为0.64,说明第一大股东是国家股所占的比重相当大。独立董事比例的均值为0.3518,说明独立董事的人数是符合规定的。非标准审计意见的平均数为0.12,说明我国审计市场的质量相对还是比较稳定的。

根据非经营性资金占用占总资产的比例按照占款程度分为十组,发现随着大股东非经营性资金占用的增加,上市公司被出具非标准审计意见的概率基本上是逐渐增加的,大股东资金占用最多一组的公司中被出具非标准审计意见的概率达到42.25%。

从表2中可发现经营性资金占用率的平均数为0.0141,为正数,说明大股东对上市公司的经营性资金占用更为多见。第一大股东持股比例从最小值4.83%到最大值 84.98%区间不等,均值为42.11%,说明在我国第一大股东持股比例还是很高的,其股权性质均值为0.68,说明第一大股东是国家股所占的比重相当大。独立董事比例的均值为0.3512,说明独立董事的人数是符合规定的。非标准审计意见的平均数为0.08,说明我国审计市场的质量相对还是比较稳定的。

根据经营性资金占用占总资产的比例按照占款程度分为十组,发现随着大股东经营性资金占用的增加,上市公司被出具非标准审计意见的概率基本上保持在10%左右,大股东资金占用最多一组的公司中被出具非标准审计意见的概率只达到16%左右。

2.多变量回归分析

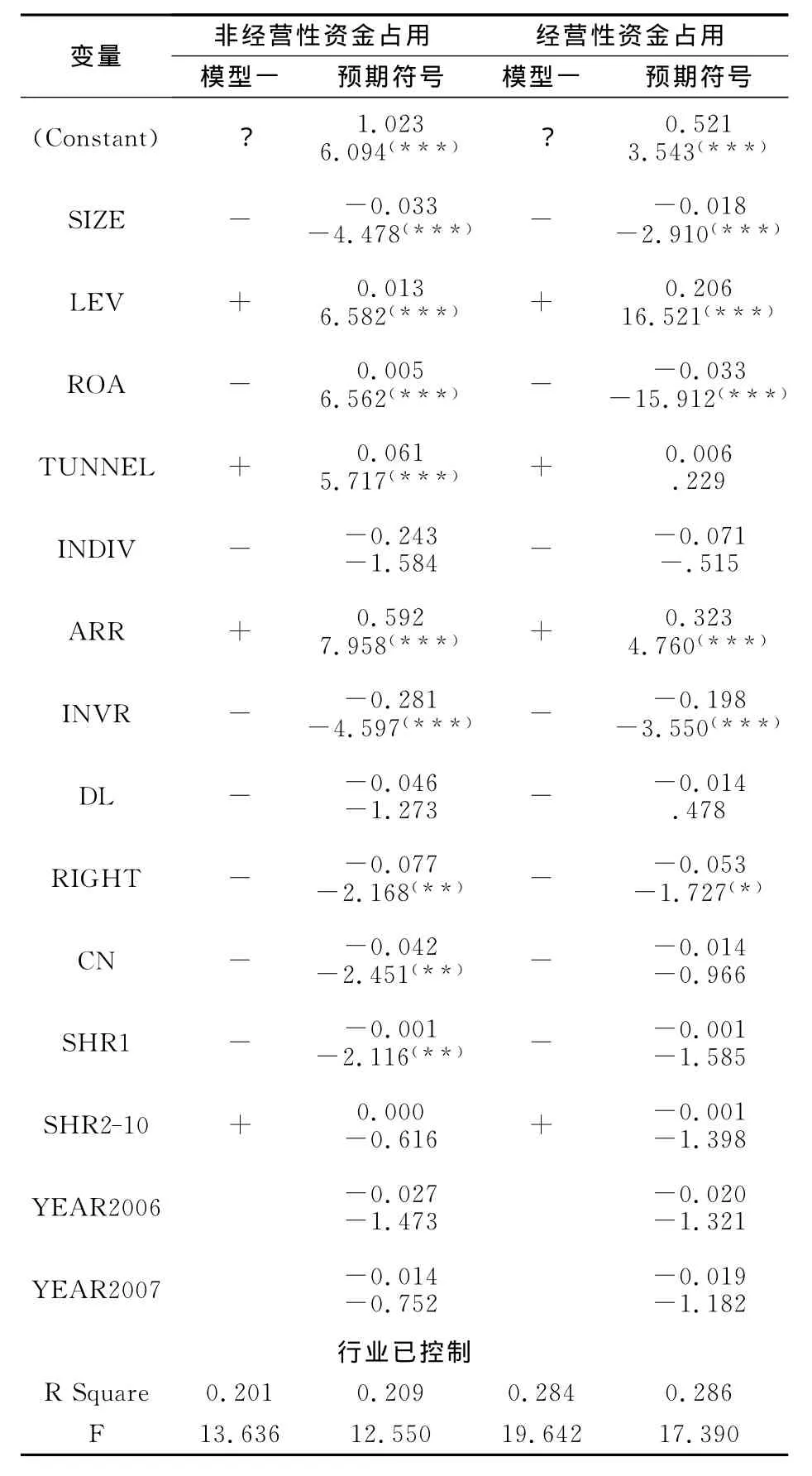

为了准确地验证假说一,进行多变量分析,表3是非经营性资金占用和经营性资金占用对审计意见的影响的回归结果。

从表3中可以看出:1)控制变量公司规模与被出具非标准审计意见显著负相关,负债比率与被出具非标准审计意见显著正相关,即公司负债比率越高,越有可能被出具非标准审计意见,这两个控制变量的回归结果都与理论预期一致。2)另外公司的资产收益率与被出具非标准审计意见显著正相关,这与理论的预期刚好相反。3)应收账款占总资产的比重与被出具非标准审计意见显著正相关,而存货占总资产的比重与被出具非标准审计意见显著负相关,可能的原因如前面的分析,在目前的法律环境下,注册会计师的诉讼风险还不高,审计师的风险意识还比较薄弱,在出具审计报告时并没有过多地考虑像存货这类风险因素,但是已经充分地关注了应收账款方面审计的风险。4)就两个表示盈余管理的哑变量来说,表示公司配股倾向的哑变量与被出具非标准审计意见负相关,说明对公司通过盈余管理达到配股资格这种情况,注册会计师就相对更能容忍。5)独立董事比例与被出具非标准审计意见负相关,但没有通过显著性检验。说明目前我国的独立董事对审计意见出具的监督作用还没有完全发挥出来。6)第一大股东持股比例以及其产权性质都是与被出具非标准审计意见显著负相关。在股权结构变量中,就第一大股东性质(CN)来说,当第一大股东为国家股时,由于代理人的缺位,缺乏对审计独立性的需求,而且管理当局是内部人,显然内部人是不希望外部的独立审计对他加以监督和约束,同时当SHR1超过50%即当控股股东绝对控股时,更容易形成内部人控制的局面,更不容易被出具非标准审计意见。7)大股东资金占用率与被出具非标准审计意见显著正相关,显著性水平为1%,从而验证了大股东占用非经营性资金多的公司更容易被出具非标准审计意见。

表3 资金占用与审计意见的多元回归结果

从表3中还可以看出:1)关于公司规模、负债比率、应收账款占总资产的比重、存货占总资产的比重与出具非标准审计意见的关系与非经营资金占用对审计意见的影响的回归结果中所分析的一样,不同的是公司的资产收益率与被出具非标准审计意见显著负相关,这与理论的预期一致。2)就两个表示盈余管理的哑变量来说,表示公司配股倾向的哑变量与被出具非标准审计意见负相关,说明对公司通过盈余管理达到配股资格这种情况,注册会计师就相对更能容忍。3)第一大股东持股比例以及其产权性质都是与被出具非标准审计意见负相关,但统计上不显著,不能通过检验。4)大股东资金占用率与被出具非标准审计意见正相关,但统计上不能通过显著性检验,从而验证了大股东占用经营性资金多的公司与被出具非标准审计意见的正相关关系不显著。

3.稳健性测试

为了检验假说一的稳健性,文章还把经营性资金占用与非经营性资金占用加起来,以合起来的资金占用净额/总资产这个变量作为资金占用的衡量指标,再按照上面的步骤进行回归,并分别考虑了控制行业和不控制行业的情况。得到的回归结果(略),其中合起来的资金占用与非经营性资金占用对于审计意见的影响的回归结果基本是一致的,所以说能够得出大股东占用资金多的公司更容易被出具非标准审计意见这个结论,主要是因为大股东占用经营性资金多的公司与被出具非标准审计意见的正相关关系不显著,同时大股东占用非经营性资金多的公司更容易被出具非标准审计意见,二者合起来的结果就表现为非经营性资金占用对审计意见的影响所表现出来的特征。这证明本文的研究结论是稳健的。

(二)审计意见对公司未来资金占用程度的影响

第二个假设是非标准审计意见会对公司及其大股东造成压力,从而促使占用资金更快地归还。从上面的结果发现,公司占用资金程度对审计师出示非标准意见有很显著的影响。审计师在出具审计意见时,可能针对占用资金问题提出警告,这说明审计师对大股东资金占用问题是有一定认识的。另外,即使审计师没有明确指出大股东资金占用问题,也不能排除占用资金是其根本原因,而审计师避重就轻,以达到迎合管理层的目的。

为了检验审计意见对公司的影响,把t+1期的大股东资金占用比例对t期的大股东资金占用比例,以及t期的大股东资金占用比例和非标准审计意见哑变量的交叉项进行回归,如果被出具非标准审计意见的公司确实受到压力而减少占用资金,那么交叉项的参数将表现为负值。我们还控制了公司规模、资产负债率以及年度哑变量。公司规模以公司资产的自然对数来衡量。规模大的公司可能更为大股东占用资金提供便利条件,从而未来的大股东资金占用会比较多。资产负债率用负债除以总资产表示,负债率越大,公司越有可能加大收款的力度。表4汇报了检验结果。

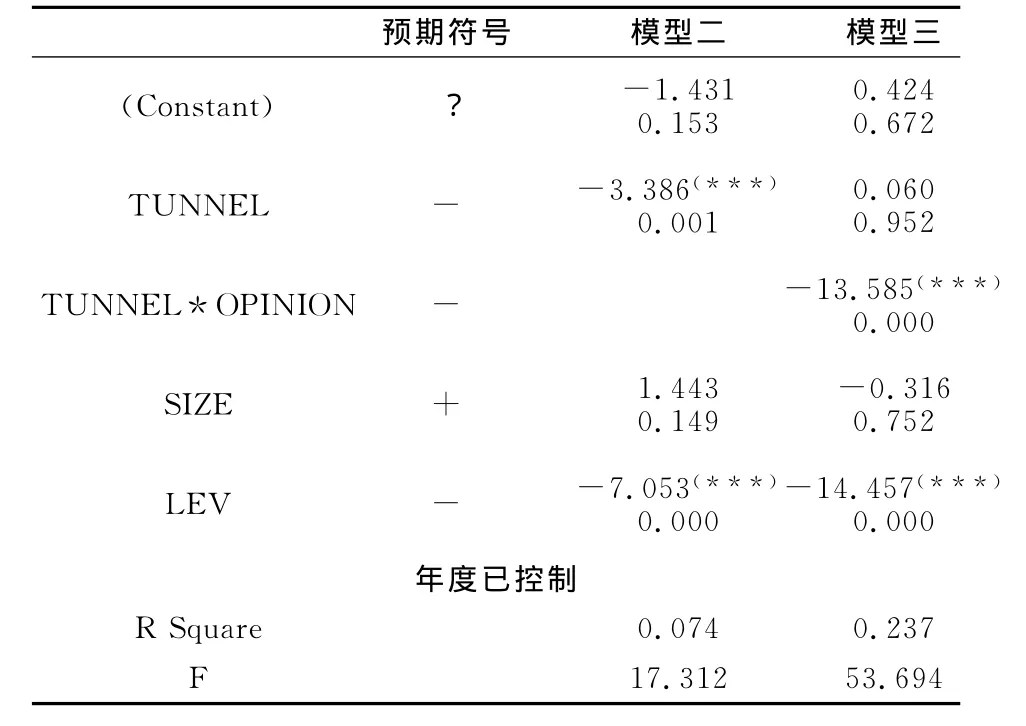

表4 审计意见对未来资金占用程度的影响

模型二中,未放入交叉项,以此作为检验的基础。大股东资金占用率的参数估计高达-3.386,并且显著为负,这说明大股东占用资金有所减少。在模型三中对交叉项的检验结果显示,交叉项的参数估计显著为负,和预期一致。这个结果说明被出具了非标准审计意见的公司相对其他公司来说,大股东资金占用现象得到改善,大股东对公司未来的资金占用有所减少。

六 研究结论及启示

本文研究了大股东资金占用对审计意见的影响,通过对我国2005-2007年的上市公司进行分析,得出的研究结论如下:1)审计师在出具审计报告时会考虑大股东的资金占用,大股东非经营性资金占用越严重,越有可能被出具非标准审计意见,大股东经营性资金占用越严重与被出具非标准审计意见的正相关关系不显著。2)被审计师出具了非标准审计意见的公司,其大股东占用资金在未来年度将会减少。本文的不足之处在于:在样本选择上,选择的样本时间为2005-2007年,没有考虑2006年的政策文件对本文研究结论的影响。

[1]Shleifer Andrei and Robert W.Vishny.A Survey of Corporate Governance[J].Journal of Finance,1997,(52):737-783.

[2]Watts R and J.L.Zimmerman.Agency Problems、Auditing and the Theory of the Firm:Some Evidence[J].Journal of Law and Economics,1983,(3):613-633.

[3]Fan,J.P.H.and T.J.Wong.Do external auditors perform a corporate governance role in emerging markets?Evidence from East Asia[J].Journal of Accounting Research,2005,(43):35-72.

[4]罗党论,唐清泉.大股东利益输送与投资者保护——一个分析框架.管理科学,2005,(5):75-79.

[5]周中胜,陈汉文.大股东资金占用与外部审计监督[J].审计研究,2006,(3):73-81.

[6]岳衡.大股东资金占用与审计师的监督[J].中国会计评论,2006,(1):59-68.

[7]陈宋生.“掏空”影响会计师的审计意见了吗?——《大股东资金占用与审计师的监督》一文述评[J].中国会计评论,2006,(1):133-138.

[8]高雷,张杰,宋顺林.关联交易与审计意见的实证研究[J].山西财经大学学报,2007,(2):118-124.

[9]刘彬彬.审计意见变通行为模型的研究——来自沪市2005年-2007年的证据[J].财会通讯,2009,(8):139-140.

[10]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12):3-13.

[11]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量——来自中国股票市场的经验证据[J].现代会计与审计,2005,(1):43-77.

[12]谢庆安.从证监会处罚公告数据看我国独立审计信用监管问题[J].湖湘论坛,2011,(2):103-106.

[13]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005,(9):44-50.

[14]韩东京.所有权结构、公司治理与外部审计监督——来自中国上市公司的经验证据[J].审计研究,2008,(2):55-64.

[15]唐跃军,李维安,谢仍明.大股东制衡机制对审计约束有效性的影响[J].会计研究,2006,(7):21-29.