河南省金融结构状况分析

2012-07-04李松华

李松华

(华北水利水电学院管理与经济学院,河南郑州450011)

对于河南省而言,在中部崛起和中原经济区建设的背景下,其金融结构的状况对经济增长及其在经济区内“领头羊”作用的发挥有着重要影响。本文基于相关统计数据,对河南省的金融结构状况进行描述和分析,以期优化河南省的金融结构并进一步促进其对经济发展的作用。

一、金融结构界定及其测度指标

(一)金融结构的界定

所谓金融结构,因考察角度不同而有不同的定义。Goldsmith(1969)将金融结构界定为“不同类型金融工具与金融机构的存在、性质以及相对规模就体现了一国的金融结构”,并主张从金融资产总额与有形资产总额的关系,金融资产和负债在不同金融工具中的分配,以及金融资产和负债在不同经济部门中的分配等方面来把握和理解金融结构[1](P4)。Levine(1997)认为金融结构是社会金融合同、金融市场和金融机构的总体关系[2]。王广谦(2002)认为构成金融总体各组成部的规模、运作、组成与配合状态即为金融结构[3]。由于Goldsmith定义的普遍接受性,本文采用该定义。

(二)金融结构的测度指标

对于金融结构的描述,可以从以下几个指标进行测度。

1.金融相关率

就是一定时点上一国或地区金融资产总额在其国民财富(通常用GNP/GDP表示)中的比重。其中,金融资产总额包括:股票、债券以及各种信贷凭证等非金融部门发行的金融工具;通货、存款、保险单等中央银行、商业银行、清算机构、保险组织等发行的金融工具;国外部门的金融工具。一般地,金融相关率越高,意味着经济中储蓄与投资的分离程度越大,外源性融资比重越大,金融活动的规模和能力越强;相反,金融相关率太低,则说明经济中内源性融资比重较大,金融深化和发展程度较低。

2.货币化比率(M2/GDP)

金融发展的重要表现之一是货币化程度加深,而货币化表现为一国经济中以货币媒介进行交易的部分所占比重不断提高的趋势。因此,用广义货币存量M2与名义收入之比来间接表示一个国家的经济货币化程度。一般地,货币化比率随着经济发展水平的提高表现为持续上升,达到一定高点之后逐渐下降。

3.金融效率

即资金融通的效率,反映在一个金融体系下,储蓄转化为投资的能力。通常,采用金融机构全部贷款与存款之比来衡量,比值越大,表明金融效率越高,反之则金融效率越低。

4.金融工具集中度

即非传统金融工具余额占金融资产总额的比重,数值越大,表明金融工具种类越丰富,金融创新程度越高,金融工具的内部比例结构越平衡。

二、河南省金融结构变化分析

(一)河南省金融产业结构状况

河南省银行类金融机构状况:2008年,河南省银行类金融机构营业网点11 839个,从业人员157 324人,资产总额高达19 681亿元;融资规模方面,2011年金融机构各项存贷款分别高达26 646.15亿元和17 506.24亿元,存贷款之和与GDP的比重自2006年以来基本在1.6倍以上,且存贷款增长迅速,基本都保持了两位数的增长率(见表1)。

表1 2006—2011年河南省金融机构存贷款增速

资本市场发展状况:截止2010年末,股市募集资金总额751.1亿元,股票首次发行和再融资募集资金173.64亿元,上市公司81家,境内外发行上市发行股票83支(其中,A股52支,境外股票31支)。

保险业状况:截至2007年末,河南省保险类金融机构总资产601.2亿元;2007—2010年,河南省保险业保费收入增长迅速,增速分别为28.24%、60.38%、8.95% 和 40.31%,2010 年实现保费收入793.2838亿元,各类理赔给付153.9086亿元。

(二)河南省金融资产结构状况

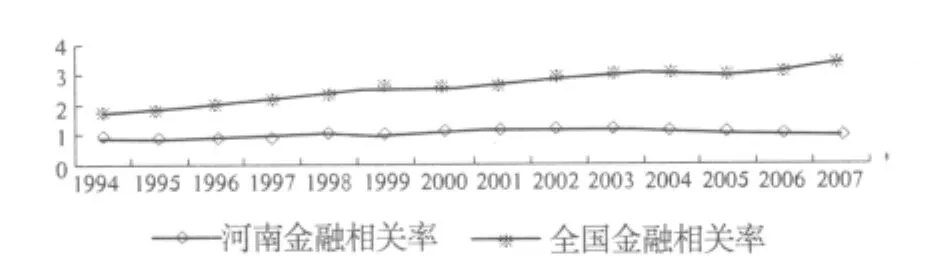

1.金融相关率状况

由图1可以看出,河南省金融相关率远低于全国的平均水平,且多年来变化不大,甚至在2003—2008年之间呈现下降趋势,虽然2009—2011年小有上升,也只有 1.017、1.024 和 1.017。而较低的金融相关率说明河南省企业的外源性融资比重偏低。

图1 河南省金融相关率与全国的之比较

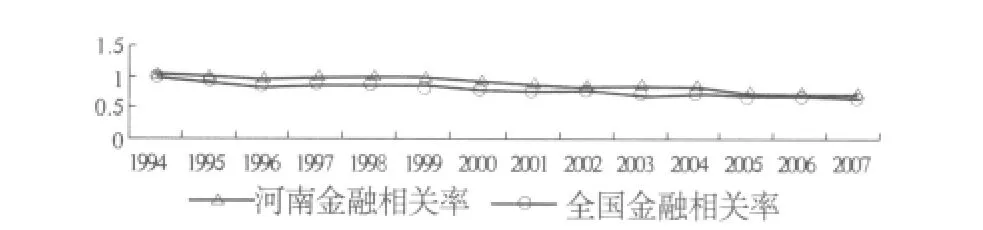

2.金融效率状况

如图2所示,横向比较来看,河南省在利用间接融资方面的效率要高于全国的平均水平;纵向来看,河南省的金融效率呈下降趋势。这说明直接融资方式越来越发挥着重要的资金融通作用,企业对银行等金融中介的间接融资方式的依赖性逐渐降低。

图2 河南省金融效率与全国的之比较

(三)河南省融资结构状况

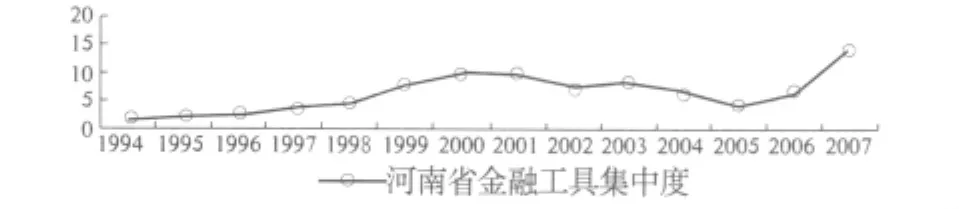

1.融资工具多元化

从上世纪九十年代前期开始,河南省金融市场格局开始呈现多元化的发展趋势,非传统金融工具集中度逐年上升,尽管在2000年之后有所下降,2005年之后上升态势明显,整体上保持了较高的水平(如图3所示)。

图3 河南省金融工具集中度

2.融资结构发展不平衡

虽然河南省金融市场的多元化发展有了一定程度的提高,企业外源性融资来源呈现多样化,但融资结构发展极不平衡。2005—2008年,河南省信贷融资在企业外源性融资中所占的比重基本都在90%以上,2005年甚至高达99.5%;直接融资比重偏低,特别是债券融资比重更低(2009—2010年也不过6.9% 、7.4%)[5]。当前我国债券市场规模偏小,企业债券发行限制严格,绝大多数企业无法通过发行债券来募集资金。

3.股票市场发展滞后,规模较小

2006—2010年,河南省辖内A股上市公司数量和市值尽管都有所上升,但占全国的比重极低:2006、2009和2010年河南境内A股上市公司家数占全国的 2.3%、3.84%、3.93%,股票市值占 A 股总市值的0.515%、1.026%和1.242%。此外,河南省企业利用股票市场筹资的程度极低:2006—2010年占全国股市筹资的比重最高也仅有3.068%。

三、优化河南省金融结构的对策

分析发现,河南省的金融结构不甚合理:信贷主导了外源性融资,直接融资比重偏低;金融相关率呈下降态势,说明河南省金融活动的规模和能力下降,金融深化和发展程度降低,外源性融资不足。这些缺陷必将影响金融对经济的促进作用,因此,必须对河南省的金融结构进行优化,具体可从以下几个方面进行。

(一)加快经济结构调整,促进金融结构优化

要提升河南省金融结构水平并提高其对经济发展的适应程度,需要做到:第一,加快农业产业结构改造,发展农业产业化经营和高附加值农产品深加工行业;第二,以新型工业化促进传统工业的升级换代,壮大高新技术行业,促进支柱产业发展;第三,加快第三产业发展,提高其在经济中的比重。

(二)激发银行业活力,提升其资金转化效率

优化河南省的金融结构要求有效激发银行业活力,提高其经营和资金转化效率。首先,进行全方位管理创新,提高管理效率;其次,提高整体经营水平,简化审批程序以提高工作效率;最后,加快金融创新步伐,明确市场定位和服务对象,推出满足各种层次需求的金融产品。

(三)大力发展直接融资,提高其在融资结构中的比重

当前河南省融资结构极不平衡,改善这种状况要做到:第一,利用证券市场现有的融资机制、提高直接融资的比重。要提高企业上市融资效率,要建立企业上市后备资源机制。第二,利用多层次资本市场体系建设带来的机遇,充分利用中小企业板、创业板以及海外上市等融资渠道。第三,加快建立完善的社会诚信体系,大力发展企业债券市场。

(四)完善中小企业融资体系

信贷主导的融资结构下,中小企业难以从银行获取资金支持。因此,完善中小企业融资体系也是优化河南省金融结构的重要环节。首先,中小企业应实施现代化管理,提升竞争力和影响力;培育信用意识,建设信誉资产;制定、实施标准财务规范,加强信息披露。其次,银行体系应转变观念,细化管理机制,尤其是风险管理机制,平衡地方分支机构管理者的风险收益。再次,在建立健全相关法律规范和风险监测机制的基础上,发展民间借贷,满足中小企业的融资需求。最后,借鉴欧美国家的经验,由政府出面建立地区性的、专门的政策性机构,为中小企业提供各种融资便利和综合性融资服务。

(五)适时组建河南自己的省级地方性商业银行

从河南省银行业的存贷结构看,存款增长较快,贷款增速较慢,其原因之一就是河南省没有自己的全国性的股份制银行。另外,中国多层次全方位的开放性的市场体系业已形成,资源共享和竞争是大势所趋。因此,河南需要尽快建立起地方性金融机构服务体系,尽早成立自己的省级“商业银行”,让河南省的资金为河南的经济发展服务。

[1]雷蒙·W·戈德斯密斯.金融结构和金融发展[M].上海:上海三联书店,1994.

[2]Levine, Ross. Financial Development and Economic Growth[J].Journal of Literature,1997,(35).

[3]王广谦.中国金融发展中的结构问题分析[J].金融研究,2002,(5).

[4]彭美红.金融结构与经济增长关系研究[D].杭州:浙江工商大学,2010.

[5]王保辉.河南省金融结构与经济增长实证研究[D].郑州:郑州大学,2009.