我国高速公路融资方式及其风险探析

2012-07-04李佩昱

李佩昱

(上海海事大学,上海 201306)

一、我国高速公路融资现状及其方式

(一)我国高速公路融资现状

我国高速公路建设经过启动期和快速发展期后,已经进入到持续发展期,随着高速公路建设向地质条件复杂的西部经济欠发达地区延伸,其工程造价以及建设成本也随之提高。新建高速公路大都车流量小,通行费收入低,偿债能力弱,使得其融资更加困难。截至2011年,全国高速公路达8.49万公里,比上年末增加1.08万公里。全国高速公路车道里程为37.59万公里,比上年末增加4.72万公里。高速公路里程超过3000公里的省份增加到14个。

我国高速公路行业的高负债率也影响着高速公路建设的融资能力。其建设资金中一半以上来自于国内外银行贷款,使得地方交通主管部门和高速公路企业资产负债率普遍过高,当年可支配的通行费收入也面临着无法支付贷款利息的危险。我国公路建设资金中来自中央政府的投资平均只占13.4%,约86.6%的建设资金是靠银行贷款和地方自筹解决的。

如表1所示,在我国公路建设资金中国内贷款约占38%,自筹及其他占42%。

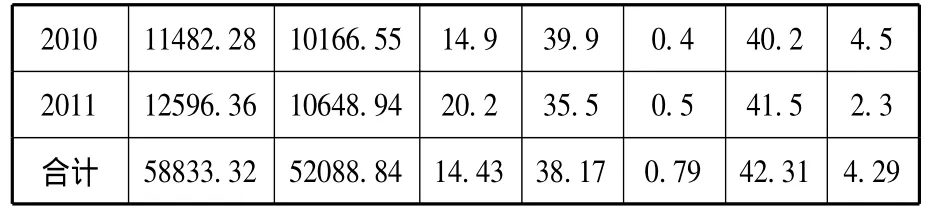

表1 2005—2011年我国公路建设融资情况

数据来源:2011年公路水路交通运输行业发展统计公报

图1显示2006—2011年我国公路建设投资额及其增长速度。2011年完成公路建设投资12596.36亿元,比上年增长9.7%。高速公路建设完成投资7424.14亿元,比上年增长8.2%。

图1 2006—2011年我国公路建设投资额及增长速度

我国实现大规模建设目标主要是通过“中央投资、地方筹资、社会融资、利用外资”和“贷款修路、收费还贷”的投融资政策实现的。这种债务融资的资金结构虽然可以大幅改善道路交通条件,有效缓解交通对国民经济的制约,但也必然会形成一定的债务累积。

(二)我国高速公路融资方式

我国高速公路融资的方式除了财政融资、国内银行贷款、外国政府和国际金融组织贷款外还有以下几种融资模式:

1.股票融资

高速公路股票融资是指对拥有已建成高速公路收费经营权的主体进行改制,组建高速公路股份有限公司,公开发行股票筹集建设资金,再将募集到的资金投资或者购买其他新的高速公路项目的资金筹集行为。

据中国公路学会高速公路运营分会统计,目前高速公路上市公司境内19家、境外4家,23家上市公司的公路资产仅占全国高速公路总里程的10.58%,一级公路的1.78%,二级公路的0.25%。

2.债券融资

根据投资项目的资金回报率和经济发展状况合理确定债券利率,是筹集高速公路建设资金最简便的方式之一,其资金使用期限长于银行贷款,通常情况下都多于5年,单次筹资额度较大,且不需要让渡高速公路的经营权。

3.BOT融资

BOT是指建设(Build)、经营(Oprate)、移交(Transfer)。就某个通常由政府支配、拥有或控制的高速公路项目,政府与私营投资者签订合同,政府将该高速公路的项目投融资、建设、运营和维护交由签约投资者承担。在特许经营期限内,政府允许该投资者经营并向高速公路使用者收取适当的通行费用,以补偿投资者在项目的建设、经营和维护过程中投入的成本,获取一定的回报收益。但是特许期满后,签约投资者应将该基础设施无偿移交给政府部门。

BOT融资方式投资规模较大,操作复杂且风险较高,参与方较多,须签订内容极其具体和严密的协约明确规定各参与方应该承受的风险和收益。

4.TOT融资

TOT即移交(Transfer)、经营(Oprate)、移交(Transfer),是指公营机构作为需要融入资金的一方,把已经投产运行的高速公路项目的特许经营权移交给私营投资者,私营投资者根据项目未来可能实现的现金流收入一次性地付给公营机构一笔资金,用于建设新的高速公路项目,项目经营期满,私营投资者再将该公路无偿移交回原公营机构的融资方式。TOT是把传统融资方式与BOT方式结合起来的一种折中融资方式。

截至目前,我国已有多条成功实施了TOT的高速公路项目。相比较而言,东部地区经济较发达,公路经营权转让开展得比较好,西部地区由于受到经济发展的制约,有所突破但发展缓慢。

5.ABS融资

ABS即资产证券化,高速公路的ABS融资是以高速公路资产的缺乏流动性作为支撑,来预期未来稳定的现金流入,如以未来通行费等收入为保证,通过现金流的资产重组和特有的信用增级方式提高信用评级,并在国内外资本市场发行高档证券以筹集资金的融资方式。

6.PPP融资模式

PPP融资模式是指政府与私人组织之间以特许权协商为基础,通过签署合同来明确双方的权利和义务,最终使合作各方达到比预期单独行动更为有利的结果。

二、我国高速公路融资风险分析

在融资活动中,由于各种不确定因素的存在,资本预算偏离优化资本结构目标遭受损失的可能性,就是融资风险。融资风险的广泛存在会对融资结构、融资方式的选择产生重要的影响。

按照是否受融资主体的影响,高速公路融资风险可分为不可控风险和可控风险。不可控风险又分为政策风险、利率风险、汇率风险以及通货膨胀风险。可控风险主要包括债务结构风险、负债规模风险和市场风险。

债务结构风险是指借入资金的渠道和长短期资金的相对比重对高速公路项目的影响。我国高速公路融资方式比较单一,使用较多的是国内银行贷款,这样会面临较大的债务结构风险,无形中增加了项目的融资成本和财务成本。

负债规模风险是指项目所负债务在资金总额中占的比重对高速公路项目的影响。一般来讲,利息与负债规模呈正相关的关系,随着负债规模的增大,利息支出必然增加,由此会增加到期无法偿还的风险。高速公路建设项目具有资金量大、周期长的特点,我国高速公路建设通常自有资金比例都不高,导致负债规模风险的广泛存在。市场风险是指高速公路沿线的区域经济状况、市场供求现状、市场前景等不确定性,都会影响高速公路的预期收益,从而致使风险发生。

由此可知,各种高速公路融资方式都无法避免政治风险和通货膨胀风险,银行贷款、股票融资、债券融资以及ABS融资都会面临利率风险;面临汇率风险的主要融资方式有银行贷款、BOT融资和TOT融资;银行贷款和债券融资都会面临负债规模风险和债务结构风险;暴露于市场风险的两种融资方式是BOT融资和TOT融资。

三、高速公路融资问题的对策建议

当前,我国经济水平还不发达,财政融资有限,银行贷款在高速公路融资中所占比例过高会带来巨大的融资风险,因此我国目前应该有效利用社会资金和国内外其他投资主体的资金;要继续推进BOT融资方式,灵活运用TOT融资方式,加紧发行高速公路债券,以实施多元化融资方式,拓宽融资渠道,分散融资风险,同时也要巩固发行股票、公路债券等传统的融资渠道;进一步完善融资体制,规范融资程序,建立融资风险评估制度。

[1]董明辉.高速公路融资结构优化研究[D].长安大学,2011.

[2]李建华.我国高速公路融资模式探讨[J].企业导报,2011(4).