我国出口信用保险与出口贸易关系的实证分析

2012-07-04刘祥祥

刘祥祥 王 鑫

(东北财经大学金融学院,辽宁 大连 116025)

一、引言

出口信用保险是承保出口商在经营出口业务的过程中因进口商的商业风险或进口国的政治风险而遭受损失的一种信用风险。它同时也是一国政府为了推动本国出口贸易,保障出口商收汇安全和银行信贷安全,促进经济发展,以国家财政为后盾,为企业在出口贸易、对外投资和对外工程承包等经济活动中提供风险保障的一项政策性保险。

我国出口信用保险是在20世纪80年代末发展起来的。2001年,在我国加入WTO的背景下,国务院批准成立专门的国家信用保险机构——中国出口信用保险公司(中国信保),由中国人民银行和中国进出口银行的信用保险业务合并而成。2010年,我国实现出口信用保险额共1964.3亿美元。2011年,我国出口信用保险再接再厉实现了2538.9亿美元。我国出口信用保险对出口的渗透率2008年仅有3%,到2011年则达到11.4%,首次超过了世界平均水平(10.5%)(如图1所示),总体上我国出口信用保险对出口的渗透率在不断上升。

图1 我国出口信用保险对出口的渗透率

然而,我国出口信用保险与出口贸易之间是否存在着某种内在的联系?如果有,又会是怎样的关系?这些是摆在我们面前亟需讨论与分析的问题,更是实践中急需解决的问题,因此研究出口信用保险与出口贸易之间的关系对发展出口贸易和促进我国经济发展具有重要的现实意义。

二、基于VAR模型的我国出口信用保险与出口贸易关系实证研究

(一)数据来源与处理

本文的变量包括出口贸易额(EX)和出口信用保险额(ECIC)。由于我国出口信用保险开展得比较晚,所以本文选取1989—2011年年度数据作为样本进行实证研究。数据来源于《中国统计年鉴》《中国保险年鉴》等统计资料,并对选取的数据进行对数化处理,使之趋于线性化,并且可以消除异方差,同时不改变原模型的协整关系。所以本文用LNEX、LNECIC分别表示处理后的我国出口贸易额、出口信用保险额。

(二)平稳性检验

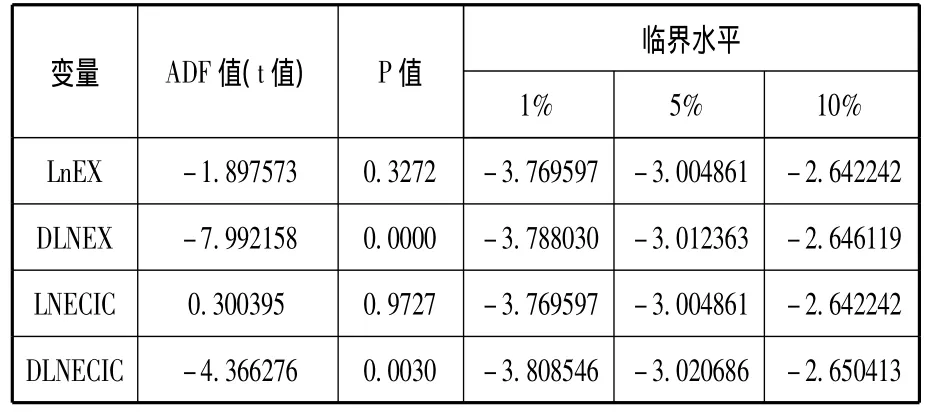

表1 相关数据进行单位根检验结果

在现实生活中,许多经济变量是非平稳的时间序列,若使用传统的计量经济方法分析易产生“伪回归”的问题。进行协整分析的前提是各时间序列都是非平稳的,所以首先对各序列做平稳性检验(见表1)。检验结果表明,在5%的显著水平下LNEX、LNECIC皆服从,即时间序列是不平稳的,而一阶差分后DLNEX、DLNECIC皆服从,即变平稳了,满足协整的前提条件。

(三)Granger因果检验

为了进一步探明出口贸易额与出口信用保险额之间的因果关系,本文对变量LNEX、LNECIC在5%的显著水平下,进行Granger因果检验,检验结果见表2。

表2 Granger因果检验结果分析

由检验结果可知,出口信用保险额是出口贸易额的格兰杰原因,但是出口贸易额不是出口信用保险额的格兰杰原因。即出口信用保险额增加促进了出口贸易额的增加,而出口贸易额增加不能促使出口信用保险额增加。因此,我国有必要加大对出口信用保险的扶持力度,充分发挥其外部效应,起到对出口贸易的促进作用。

(四)VAR模型的稳定性检验

如果模型不稳定,某些结果将无效。因此,本文利用AR根进行检验,即如果估计的VAR模型所有根的倒数值小于1,即位于单位圆内,则其稳定。如图2所示,所有的单位根都落于单位圆内,因此所设定的模型是稳定的,表示所选取的变量间存在长期稳定的关系,可做进一步分析。

图2 AR根

(五)协整检验

利用Johansen协整检验判断出口信用保额与出口贸易额是否存在长期均衡关系,并进一步确定相关变量间的符号关系。采用AIC与SC信息准则确定VAR模型的最佳滞后期为1期。协整检验结果见表3。

借助Eviews6.0软件进行Johanse协整检验,结果表明出口信用保险额与出口贸易额在5%的显著水平下存在一个协整关系:

Vecmt=LNEXt-2.101452×LNECICt+12.65089。其中,Vecmt表示误差序列,对其进行ADF检验,结果表明它是一个平稳序列;说明该方程所显示的协整关系是显著的,其长期均衡关系式为:LNEX=2.101452×LNECIC-12.65089。

协整变量的参数代表弹性系数,反映变量间长期稳定的平均速率关系。从长期看,出口信用保险额每增长1%,贸易出口额增加2.1%,故出口信用保险对出口贸易起到了积极的促进作用。

表3 LnTE、lnECIC的Johansen协整检验结果

(六)脉冲响应与方差分解分析

1.脉冲响应分析

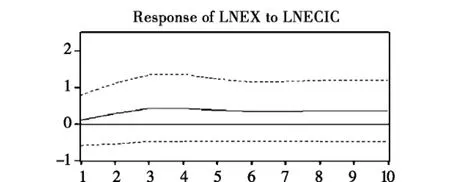

根据已建立的VAR(1)模型,给LNECIC一个正冲击后LNEX的脉冲响应函数,如图3所示:

图3 VAR模型出口信用保险保额对出口贸易额脉冲分析

在图3中横轴表示冲击作用的滞后期间数(单位:年),纵轴表示出口额增长率的变化(单位:%)。实线表示脉冲响应函数,代表了出口额对冲击的反应,虚线表示正负二倍标准差偏离带。

从图3可以看出,LNECIC对LNEX的一个标准差扰动的响应总体上是正向的。在前4期波动较大,且在第3期达到正的最大值;在第6期以后,LNEX呈现稳定的收敛迹象。这表明不仅在短期内出口信用保险增加对出口起到了明显的拉动作用,而且这一冲击具有长期的持续效应,长期呈现平稳收敛的现象。

2.方差分解分析

脉冲响应函数描述的是VAR模型中的一个内生变量的冲击给其他内生变量带来的影响。还有另外一种分析可以揭示每一个结构冲击对内生变量变化的贡献度,即方差分解,来进一步评价不同结构冲击的重要性。从图4可以看出出口信用保险对出口的贡献程度。

横轴代表滞后期间数(单位:年),纵轴表示人力资本对出口额的贡献率(单位:%)。在不考虑出口额对自身的贡献率情况下,LNECIC对LNEX的贡献率随着时间推移呈递增趋势,但最高未达到20%。

图4 VAR模型出口信用保险额对出口贸易额方差分解分析

三、结论与建议

(一)出口信用保险对出口贸易有积极的促进作用

从Granger因果检验结论可知,出口信用保险对出口有积极的促进作用。然而通过脉冲响应分析和方差分解分析来看对出口的促进作用不太明显,特别是从方差分解分析上看,出口信用保险对出口的贡献率还不到20%,其原因可能是由于由于我国出口信用保险刚刚起步,才发展20多年,时间上相对较短,从而影响了研究的结果,但是这并不影响出口信用保险对出口有积极的促进作用的结论。

(二)我国出口信用保险存在巨大的发展空间

从Johansen协整方程看,出口信用保险额每增加约1%,贸易出口额相应的增加约2.1%。根据以上数字不难分析出以下事实:在其他条件不变的情况下,贸易出口每增加约0.5%单位价值的商品,出口信用保险额相应增加1%个单位货币价值。

实际上目前我国出口信用保险金额占出口贸易额的比例非常小,世界贸易组织公布的数据表明,全球贸易额的12%~15%是在出口信用保险的支持下实现的,发达国家的出口信用保险渗透率在20%~30%之间或者更高。尽管2011年我国出口信用保险对我国出口的渗透率达到了11.4%,超过了国际平均水平(10.5%),但与发达国家相比仍有发展的空间与潜力。

(三)优化我国出口信用保险模式及发展对策

从实证角度,虽然出口信用保险与贸易出口额之间有长期协整关系,而且出口信用保险对出口有着巨大的促进作用,但是我国出口信用保险中出现的问题是无法从数字和模型中得出结论的。从Granger因果检验中得出贸易出口的增加不是引起出口信用保险增加的直接原因。目前我国相关法制不健全、投保费率过高、承保方式单一、出口企业风险防范意识薄弱,投保意识差、投保申请周期过长等,因此,我国应培育和强化外贸企业的出口信用保险意识,建立健全出口信用保险的法律保障机制;加大财政的支持力度,实现增加出口和扩大财政收入的良性循环;降低保费费率、简化申报程序,建立保险公司与出口企业的客户信息资源共享机制;提高我国出口信用保险机构的承保能力,增加出口信用保险的分散风险与经济保障的功能等。

四、结束语

本文通过实证分析我国1989—2011年贸易出口额和出口信用保险额年度数据之间的关系得出我国贸易出口额和出口信用保险额有着长期的相关关系的结论,并且通过向量自回归模型分析认为,出口信用保险对我国出口的作用十分巨大。

随着中国经济的快速发展和与世界经济的进一步融合,中国出口信用保险的作用将越来越明显,发展空间也将越来越大。虽然目前我国出口信用保险制度在实施和具体操作方面还有很多问题和缺陷,但通过政府、行业、企业及学术界的共同努力,一定能够探索出适合我国出口信用保险发展的模式和道路。

[1]应世昌.新编财产保险[M].上海:同济大学出版社,2005:337-338.

[2]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006:249-268.

[3]王智慧.出口信用保险对我国出口贸易影响的实证分析[J].海南金融,2010(10):56-61.

[4]张路.出口信用保险的现状与对策[J].西安工程科技学院学报,2007(8):523-525.

[5]毕甫清.浅谈出口信用保险对外贸企业的作用及完善[J].高教研究,2010(9):26-27.