银行信贷与房地产价格关系的研究

2012-06-29陈忠仁韩会霞何有军

陈忠仁,韩会霞,何有军

一、引言

改革开放以来,我国房地产领域迅速发展,房地产行业创造的价值逐渐增加,对国民经济增长的贡献也越来越大。特别是1998年我国实施住房分配货币化改革以来,房地产行业开始进行市场化运作。虽然我国房地产市场起步较晚,但却迅速地成为了国民经济发展的支柱产业。住房是人民生活的基本必需品,房地产价格与居民收入、消费的关系十分密切,尤其是近几年来,我国房地产市场一直保持着“购销两旺、价格持续上涨”的局面,房地产价格更是成为影响居民消费的重要因素。

一方面,房地产行业属于资金密集型产业,加上前在我国尚未实现住房资产债券化,导致房地产市场的融资渠道单一,银行贷款就成为房地产开发投资的重要资金来源。另一方面,房地产行业属于高利润、高风险的行业,这就导致投入到房地产市场的银行信贷资金不可避免地面临高风险,2007年的美国次贷危机正是由于房地产市场的过度膨胀而导致整个金融市场的震荡。

二、基于向量误差修正模型的实证研究

本章选取的是房地产销售价格指数、金融机构人民币贷款总额、国内生产总值和社会消费品零售总额四个指标衡量房地产价格及其影响因素,采用1999年-2011年的季度数据,共有52个样本观测值。本文数据主要来源于中经网统计数据库。

(一)单位根检验

检验时间序列是否为平稳序列的标准方法一般来说是单位根检验,最常用的方法之一就是ADF检验。

根据检验结果,我们可以得出结论:在1%的显著性水平下,1nhp、1ntbl、1ngdp和1ncpi四个时间序列均是一阶单整序列,即 1nhp~I(1)、1ntbl~I(1)、1ngdp~I(1)、1ncpi~I(1);而 1ncs 序列是二阶单整的,即1ncs~I(1)。

表1 单位根检验(ADF检验)结果

(二)协整检验

对向量yt=(1nhpt,1ntblt,1ngdpt,d1ncst,1ncpit)',t=1,2,…,T中5个变量进行协整检验的结果如表2所示。实证结果显示:迹检验表明存在2个协整向量,最大特征根检验表明仅存在1个协整向量。根据Johansen协整检验结果,我们可以得出结论:1nhp、1ntbl、1ngdp、d1ncs和1ncpi5个变量之间存在协整关系。

表2 协整检验(Johansen检验)结果

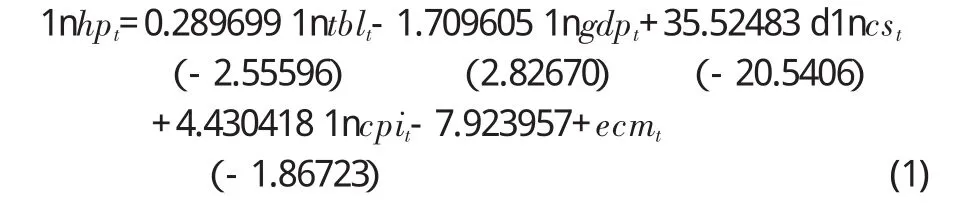

Johansen检验协整检验的结果表明至少存在1个协整向量。根据估计结果5个变量之间的长期均衡关系如式(1)所示。式中enmt表示其他变量的线性组合序列即协整方程的残差项,并将其滞后一期作为误差修正模型中的误差修正项。

根据估计结果可知,社会消费品零售总额、国内生产总值、金融机构人民币贷款总额均对房地产价格有显著影响,而且影响程度依次递减。根据实证结果我们可以得出结论:银行信贷对房地产价格存在正向影响,在其他条件不变的情况下,银行信贷增加1个百分点,房地产价格上升0.28个百分点。

(三)Granger因果检验

一些显著相关的变量之间未必存在因果关系,而Granger因果检验正是一种用于判断变量之间因果关系的检验方法。

因为本文重点研究的是房地产价格与其影响因素的关系,所以表3中主要给出的是1nhp与1ntbl、1ngdp、1ncs的关系。实证结果显示:1ntbl、1ngdp、1ncs均是1nhp的Granger原因,而1nhp并不能Granger引起1ntbl、1ngdp或1ncs。因此,我们可以得出结论:银行信贷增长是房地产价格变动的Granger原因,但是相反房地产价格波动并不能Granger引起银行信贷变化。

表3 Granger因果检验结果

(四)向量误差修正模型

在上述长期均衡关系的基础上,我们来讨论变量之间的短期波动关系。将上述协整变量的滞后一期作为误差修正项建立VEC模型,估计结果中误差修正项的系数即调整系数表示的是短期内偏离长期均衡状态时因变量关于自变量的调整速度。

VEC模型的估计结果如式(2)所示,需要注意的是,由于估计结果太长在式中省略了不显著的估计结果。

从估计结果可以看出,金融机构贷款总额、国内生产总值和社会消费品零售总额的短期波动都对房地产价格的变动存在显著影响。误差修正项的系数大小反映的是系统偏离长期均衡状态时的调整速度。项的估计值-0.008033的意义是:当短期变量波动偏离长期均衡状态时,系统将以-0.008033的调整速度由非均衡状态向均衡状态进行调整。

三、结论

首先,因为银行信贷对于房地产价格存在显著影响,我国在进行房地产价格的宏观调控时,应当考虑适当控制银行信贷的投放量和银行贷款的用途。我国目前的房地产市场中,房地产开发投资资金来源中很大一部分是银行信贷,而且存在其他类型贷款如经营性贷款或消费性贷款流向房地产市场的现象,因此制定房地产价格的宏观调控政策时,对于有关银行信贷的货币政策要给予特别关注,严格控制贷款投放量和其使用途径。

其次,虽然近年来我国房地产市场发展势头良好,而且人们对于房地产市场的投资信心高涨,但是我们不能忽视房地产市场波动过大对银行信贷风险的影响。目前我国中小型房地产企业众多,这类企业的房地产开发投资主要依赖银行信贷,在其经营过程中甚至出现以贷还贷、多次质押等现象,这就可能导致一旦市场波动使得企业资金链断裂,银行将会难以收回贷款使得房地产市场的风险转移至金融行业。

因此,政府必须要加强相关行业的监管力度,并制定完善的相关政策以应对可能发生的风险及后果。

第三,鉴于美国次贷危机导致的全球性金融危机影响仍然存在,我国应当加强对房地产市场和金融市场的监管。尽管房地产市场对推动国民经济的发展有很大的作用,但是我们必须防范可能随之而来的房地产泡沫,历史上很多经济危机中都有房地产泡沫的身影,房地产市场的震荡会导致金融市场的波动可能进一步导致更加恶劣的经济危机。因此,在国际金融危机的后危机时代,研究我国房地产市场将如何发展有重要现实意义。尽管政府推出的一系列廉租房、经济适用房政策初见成效,但是我国居民的住房需求依然庞大,房地产价格上涨是必然趋势,如何抑制房价过快增长也是热门话题,这将是我国政府以后的工作重心之一。