职业生涯考虑机制的实证检验——基于中国上市公司的数据

2012-06-26郭艳娇

郭艳娇 苏 丹

(1.沈阳师范大学,辽宁 110003;2.首钢迁钢分公司,河北 064400)

伴随着我国公司制企业所有权和控制权的分离,拥有经营管理权的高管人员和拥有所有权的委托人之间的委托代理问题也就相应地产生了。如何来有效激励代理人,是我国改革成功与否非常重要的组成部分。Gibbons和Murphy(1992)利用美国上市公司的数据进行检验,结果表明即使存在显性激励合约,职业生涯考虑仍有很大的激励作用。因此其认为最优的激励合约使得来源于经理的职业生涯考虑的隐性激励和来源于工资合约的显性激励之和最大。在最优的激励合约中,临近退休的经理人员的显性激励应该更强,因为此时的职业生涯考虑的激励机制最弱。那么在我国上市公司中,职业生涯考虑机制和显性货币薪酬激励机制之间是否形成了这种互补机制,是本文实证检验的目的。

一、职业生涯考虑机制和GM理论假说

根据 Gibbons&Murphy(1992)的理论,当考虑职业生涯考虑时,企业的产出函数是:

式中:η为经理的能力,at≥0为经理的努力程度,εt为扰动项。在每一期生产开始的时候,关于经理能力的信息是对称、但不完全的:经理自己和所有潜在雇主相信经理的能力服从均值为m0和方差为σ02的正态分布。假设扰动项εt独立同分布,服从期望为0,方差为σε2的正态分布且与η独立。我们假设雇主是风险中性的,经理的效用函数采用下面的形式:

式中:wt为t期工资,g(at)衡量努力给经理带来的负效用,假设g′=0,g″(∞)=∞,g苁≥0。即努力带来负效用,且边际负效用随努力程度的增加而增大。r为风险规避因子,δ为折现因子。公式(2)表明经理对于所有确定性收入流的现值无差异,就好像他能够进入完备的资本市场一样。

为了使分析简单,Gibbons和Murphy假定短期薪酬合约是线性的,长期合约是不可行的。下面我们以两时期模型来探讨显性货币薪酬和职业生涯考虑的激励机制之间的关系。

在第一时期开始的时候,潜在的雇主们同时向经理提供单时期的线性薪酬合约w1(y1)=c1+b1y1,c1为一期消费量。经理选择最有吸引力的合约并且开始生产,在第一时期结束时,第一时期的雇主和市场(潜在雇主)同时提供第二期的线性薪酬合约w2(y2)=c2+b2y2,c2为二期消费量。第二时期的合约依赖于第一时期的产出y1,因为第一时期的产出揭示了经理人员能力的信息;又因为长期薪酬合约不可行的假设,第二时期的合约以第一时期的产出为基础,仅仅是从隐性激励的角度,而不是通过在第一时期开始的时候进行承诺显性货币薪酬激励来实现的。

给定薪酬合约的形式(即b1、b2给定),经理两个时期的期望效用是两个时期努力程度a1和a2的函数:

我们采用倒推的方法,先来看第二时期的均衡。在第二时期时,经理已经选择了自己的努力水平a1,并且产出y1也已经被观察到了。则经理的期望效用是:

所以经理的第二时期努力水平的选择问题就变成了:

经理人员第二期的最优努力水平a2*(b2)满足式(4)的一阶条件:

所以,当第二期潜在雇主之间存在完全竞争的时候,将会使雇主的期望利润为零,因此,c2(b2)满足:

给定公式(1),在已知经理第一期产出的情况下,经理第二期的条件期望产出等于经理的条件期望能力和第二期的最优基本薪酬之和:

计算E{y2|y1}时,首先假设市场猜测的经理人员第一期努力水平a1(在均衡状态下,市场对经理人员第一期投入水平的猜测将是正确的),则η条件分布的均值为:

方差为:

将对应的值带入到式(4)中,我们将得到经理人员的期望效用。由此,市场相信第二期薪酬合约的斜率b2*,最大化了:

公式(11)用到了如果x服从均值μ,方差σ2时的一个观察,则:

对公式(11)求最优值,隐含着公式(6)的微分,得到了b2*的一阶条件:

给定假设g苁≥0,则我们可以看到当风险规避系数r和不确定性上升的时候b2*会下降。

给定第二期的最优合约,并且假设第二期合约只是通过职业生涯考虑的隐性激励机制与第一期的产出相关,则经理人员第一期的激励问题就变成了选择自己的努力水平a1来实现效用最大化:

将公式(8)、(9)带入公式(7),得出:

到目前为止,我们一直采用的是市场对经理人员第一期投入水平的猜测值a1。公式(16)刻画了经理人员对这一猜测的最优反应。在均衡条件下,市场的猜测必然是正确的,但是对于固定工资的影响是非常小的,因为公式(16)不含市场对经理人员第一期努力水平的猜测。因此,在均衡时,该猜测等于:

经理人员市场的竞争导致企业会获得零期望利润,这意味着:

将a1*(b1)和c1(b1)带入到公式(14),并且引用公式(12)会得到基于b1的经理人员的期望效用(从第一期的视角来看):

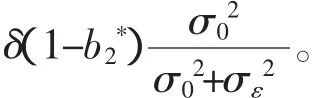

其中B1表示的是显性和隐形激励机制之和,σ02+σε2是 η+ε1的方差。第一期最优薪酬合约的斜率b1*满足下面的一阶条件:

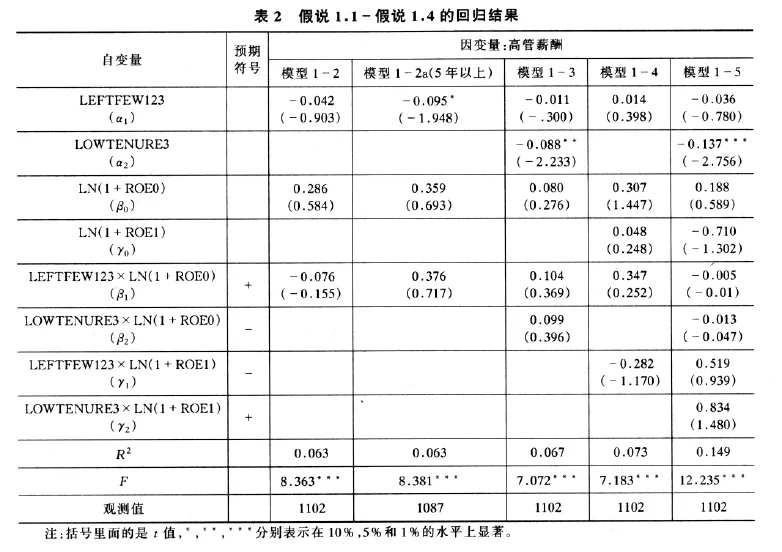

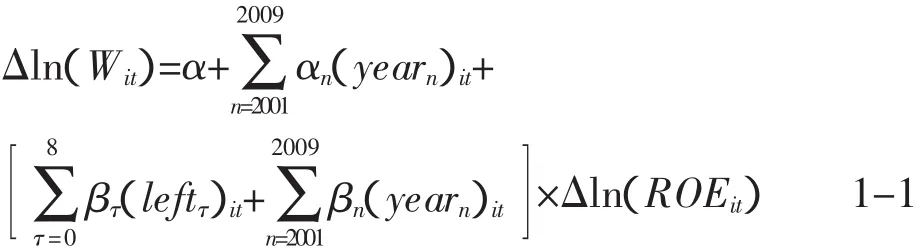

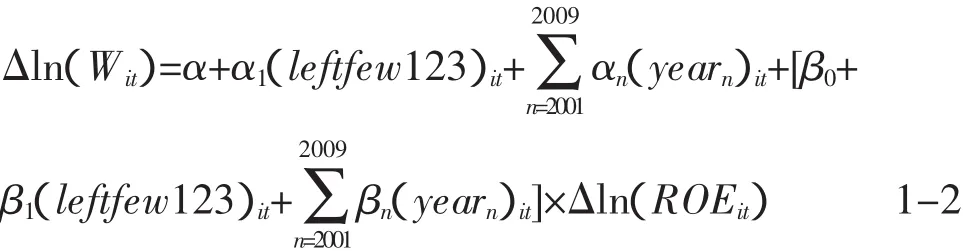

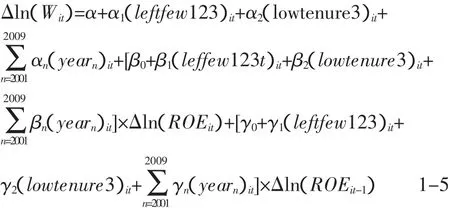

从这样的一个两阶段模型,我们可以看出,b1* b1* 检验假说1.1:如果已当CEO的时间保持不变,那么越接近退休,βt越大。 检验假说1.2:如果继续担任CEO的时间不变,那么已当CEO的时间越长βt越大。 检验假说1.3:如果已当CEO的时间保持不变,那么越接近退休,γt越小。 检验假说1.4:如果继续担任CEO的时间不变,那么已当CEO的时间越长,γt越小。 本文利用国泰安数据库选取中国上市公司2004年—2009年离职的高管作为研究样本。由于我国年薪制等激励措施一般只针对上市公司的董事长和总经理,所以本文高管人员仅指上市公司的董事长和总经理,不包括其他副职。本文样本的选择采取如下步骤: 首先,排除在B股H股交叉上市、金融类和创业板上市公司,然后将其余的上市公司在国泰安中国上市公司治理数据库进行搜索,从中获得中国上市公司高管变更情况的数据和中国上市公司高管基本信息数据。然后,参照GM模型的做法,为了区分接近退休和职业生涯还很长的两类高管,将样本限定在2004年—2009年期间离开工作岗位的高管。即,假定高管人员遵循以下职业路径:当一个高管被任命为上市公司董事长或者总经理时,他的职业生涯开始,并且一直作为上市公司的董事长或者总经理直到退休。在此期间,该高管取得以公司业绩为基础的薪酬。 本文采取以下方法获得2004年—2009年离开工作岗位的数据: 首先,在2004年—2009年上市公司高管变更数据库中,将离职原因为退休的样本留下。对于非退休原因离职的我们采用第二种方法,即根据年龄来进行判断。鉴于我国规定的退休年龄是60岁左右,而且聘期一般是3年,所以如果一个高管将近60岁或者超过60岁从上市公司离职,那么即使他在非上市公司找到工作,作为董事长或者总经理的可能性不大,特别是在大型公司或者是国有公司。所以对非退休原因离职的且59周岁以上的高管,本文认为其作为董事长或者总经理的职业生涯结束。 而后,我们从CSMAR数据库中的中国上市公司治理结构数据库中提取了高管的薪酬数据,从CSMAR数据库中的中国上市公司财务指标分析数据库中提取了股东的财富数据。其中高管的薪酬数据为公司前三名董事和前三名高管的薪酬总额,包括基本工资、各项奖金、福利补贴和津贴。股东的财富数据我们采用年初经物价调整的普通股的市场价值①这里指全部股份的市场价值,而不是仅仅包括流通股的市场价值。和年末经物价调整的累计净资产收益率的乘积来表示。扣除掉净资产收益率异常值和薪酬、净资产收益率等缺失数据,最后得到275个离职样本,共1,103财年。表1列出了数据完整样本的描述性统计。 表1的第1列给出的是全部数据的描述性统计结果。由表1中的A部分,可以看到高管的平均任职年限是5年左右。每年的薪酬水平在65万左右。其中薪酬数据经过了以2000年为基期的消费物价指数为基期进行调整。在调整后的完整数据样本中,股东在2001年—2009年期间实现了4.51%收益率。 表1中的第2列、第3列和第4列分别表示离职前3年内的数据和离职超过3年的数据的统计性描述和差异性检验。3年内退休的样本中年龄和任职年限要明显高于超过3年才退休的样本。同时,3年内退休的平均薪酬要高于离职超过3年的平均薪酬,而且这3个变量的均值差异在样本所代表的总体之间存在显著差异。薪酬变化量和薪酬变化的百分比,3年内退休的样本和离退休超过3年的样本相比均相差不大。但是薪酬变化量的标准差,3年内退休的样本比离退休超过3年的样本要显著大一些。这说明3年内退休的样本中,高管薪酬之间的差异较大。 ? 从公司规模、股票市场价值来看,3年内退休的样本比离退休超过3年的样本要显著大一些。但是收益报酬率这一指标,却是离退休超过3年的样本比3年内退休的样本要显著高一些。股东财富变化量均值的差异在统计上不显著。而在GM模型中,3年内退休和超过3年退休的两个样本的公司规模(以销售收入和市场价值来体现)和业绩绩效(股东财富变化量和累计普通股收益报酬率来衡量)相似。这样的结果意味着在我国,对于将近退休的高管人员的总激励是不足的;同时薪酬受公司规模的影响要大一些,即公司规模越大,薪酬越高。 为了检验假说1.1,我们首先参照的模型是: 其中,Δln(ROEit)≈ln(1+ROEit),ROEit是普通股净资产收益率。Δln(Wit)是报告期内t年i高管的薪酬总额对数差额。yearn是年度虚拟变量。leftτ离退休前年限虚拟变量,τ=0,1,…,8,若属于该期限,取1,否则取0。我们预期βτ的符号为正,而且随着离退休时间越近,βτ的值越大。 为了检验假说1.1,我们同时还选择了模型1-2: 其中leftfew123取高管离职前3年,我们预期β1的符号为正。 为了检验假说1.2,我们参照的模型是: 其中lowtenure3取高管任职前3年,预期β2的符号为负。 为了检验假说1.3和假说1.4,本文加入了滞后一期的股东财富变化变量,得到模型1-4(假说1.3)和模型1-5(假说1.4)。在模型1-4中,预期γ1的符号为负,而在模型1-5中γ2的符号为正。 检验假说1.3的模型: 检验假说1.4的模型: 首先按照模型1-1进行普通最小二乘回归,“离职前年限×股东收益变化率”不仅在统计上不显著,它们的系数也并没有表现出临近退休而增加的趋势。 为了避免按年度数据回归所形成的较大标准误差,本文将离职前3年的数据合在一起,形成“离职前几年”的虚拟变量,然后按照模型1-2进行回归。回归的结果见表2中的第3列。其中,“year01roe0”和“year02roe0”在模型1-2的回归中均显著为正,其系数分别是2.519和2.165,“year05roe0”也显著为正,但是系数要相对小一些。这表明当经理人员任职期限还很长的时候,股东收益每增加10%,高管人员就会获得25.19%和21.65%的收益。但是这样的结果除了表示离退休时间长的人比离退休时间短的人薪酬高之外,也有可能表示任职期限长的高管比任职期限短的高管获利高。为此,我们将模型中任职期限超过5年的留下,重新按照模型1-2来进行回归,回归的结果见表2中的第4列。其中,“lnroe0,year02roe0”和“year01roe0”的结果和全样本一致,仍然与薪酬的对数变化值显著正相关。但是,“leftfew0123”与薪酬的对数变化值显著负相关,表明临近退休的高管人员的薪酬水平不仅没有增加,反而减少了。而“leftfew123×LN(1+ROE0)”变量在统计上依然不显著,所以本文的实证结果不支持假说1.1。 假说1.2、1.3和1.4的检验结果见表2中的第5、6和第7列。在模型1-3中,我们预期“LOWTENURE3×LN(1+ROE0)”这一变量前的系数为负,但是回归结果系数是正的,而且在统计上不显著。所以本文的实证结果不支持假说1.2。在模型1-4中,我们预期γ1的系数为负,β1和γ1虽然符号与预期相同,但在统计上均不显著,表明本文的实证结果不支持假说1.3。在模型1-5中,β1和β1符号和预计的相同,但在统计上不显著;我们预期γ1为负,γ2为正,结果γ1的符号和预计的不同,γ2的符号和预计的相同,但两者在统计上均不显著,表明本文的实证结果不支持假说1.4。 本文按照GM模型的方法来检验我国上市公司高管激励中,职业生涯考虑和显性货币薪酬的激励机制是否形成最优激励合约。实证结果表明,从总体上来说,职业生涯考虑和显性货币薪酬激励机制之间不存在显著的互补关系。但如果将“几年内离职”变量改为“预期几年内离职”时,这种互补关系会有所提高,但是依然没有通过显著性检验。本文认为导致这样结果的原因可能包括以下四个方面: 第一,我国显性货币薪酬激励机制无效。Gibbons和Murphy(1992)构建了以管理层薪酬变化量为因变量的多元回归方程,其中薪酬业绩敏感度是由企业绩效解释变量前的回归系数来衡量的。该系数越大,说明企业绩效给管理层带来的薪酬影响越大,激励强度也就越大。所以,本文的样本中,如果薪酬和业绩之间不存在相关性,即我国显性货币薪酬激励无效,那么“leftfew123roe”前的系数就有可能与GM模型预测的不同。 ? 第二,我国高管人员的基本薪酬不能反映经理人员的能力水平。在Gibbons和Murphy(1992)的模型中,经理人员市场通过公司业绩来推断高管人员的能力,进而影响他的基本薪酬。所以,如果我们国家高管人员的基本薪酬受到管制,那么GM模型在中国也不可能成立。国内学者范瑛、平新乔(2004)和陈冬华等(2005)认为在我国真正起到反映高管人员才能的是在职消费水平。从而可以用在职消费替代基本薪酬对GM模型进行修正来研究职业生涯考虑和显性货币薪酬之间的关系。 第三,渐进性改革的背景导致我国上市公司激励制度的总体性特征不存在。如果我国上市公司因为实际控制人、地域和行业等的差别而导致激励制度也存在差别的话,那么从总体上来考察GM模型在中国是否成立就会存在偏差。此时,应该分组进行检验。 最后,职业生涯考虑机制和显性货币薪酬激励机制之间互补关系不存在的原因是我国上市公司的股东们在设计激励合约时,未将职业生涯考虑机制计算在内,从而也不会在高管人员接近退休时提高显性货币薪酬激励的力度。我们并不能有效证明这一点的存在,但是可以预期,如果这是事实,可以推断由于我国上市公司对临近退休的高管人员激励不足,就会导致高管人员在任职末期不会付出努力来提高股东利益,公司业绩将会下滑。 〔1〕范瑛、平新乔.工资合约、灰色收入和职业生涯考虑[J].经济学(季刊),2004(4):679-702. 〔2〕李军林.声誉、控制权与博弈均衡——一个关于国有企业经营绩效的博弈分析框架[A].中国《资本论》研究会第11次学术年会论文集,2002(4). 〔3〕Fama,E.F.,Agency Problems and the Theory of the Firm,Journal of Political Economy,1980,88,288-307. 〔4〕Holmstrom,B.,Managerial Incentives Schemes-A Dynamic Perspective,in Essays in Economics and Management in HonorofLarsWahlbeck,SwenskaHandelshogkolan,Helsinki,1982. 〔5〕Robert.Gibbons and Kevin J.Murphy,Optimal Incentive Contracts in the Presence of Career Concerns:Theory and Evidence,The Journal of Political Economy,1992,Vol.100,No.3,pp.468-505.二、样本的选择和差异性检验

三、实证模型和检验结果

(一)实证模型

(二)实证检验及结果

四、结论