增强信心,加速行业转型升级两手并用,稳中求进

2012-06-25中国机械工业联合会蔡惟慈

文/中国机械工业联合会 蔡惟慈

今年以来,一是机械工业运行中的困难急剧加大,主要经济指标增幅延续2011年的下行趋势继续快速回落,行业已由“十五”、“十一五”持续近十年的高速增长期转入中低速增长期;二是未来一段时期内,经营环境仍将比较严峻,内需和出口形势均不会明显转暖,市场对结构调整和升级的倒逼力度继续不减,全行业明年仍要有继续过紧日子的思想准备;三是审视行业形势要有辨证、客观的视角。此次增速下调是目标追求从速度转向质量背景下的调整。从这一角度观察,今年机械企业的总体反应和升级趋势令人欣慰,市场倒逼机制正在产生预期的效果;四是对中国机械工业的前途应该充满信心。中国机械工业市场化取向的改革已比较深入,市场这一无形之手已在行业发展中发挥巨大作用,再加上产业政策这只有形之手的引导,机械工业“由大变强”的转变已经有所启动,今后将不可阻挡地继续前行。

一、形势确实相当严峻

1、主要经济指标继续下滑

(1)工业总产值增速同比下滑十多个百分点

1-9月累计完成工业总产值13.34万亿元,同比增长11.93%(其中电工10.34%),增速为近10年(2009年除外)来最低,比2011年增速又下降了13个百分点。

(2)利润总额增幅下滑大大快于产销

2012年1-8月累计为7072亿元,同比增长2.61%(其中电工-3.07%)。利润增幅出现多年来少见的大大低于同期产销增幅(12%)的令人不安现象。

(3)出口创汇增幅明显下降

2012年1-9月机械工业出口创汇2636亿美元,同比增长11.48%,与上年同期增幅相比,增幅下滑了十多个百分点。尤其是下半年出口形势急剧下滑,7、8、9三个月当月同比增幅已降至4.69%、2.47%和7.51%,增速已滑落至10%以下,为近若干年来所少见,非常令人不安。

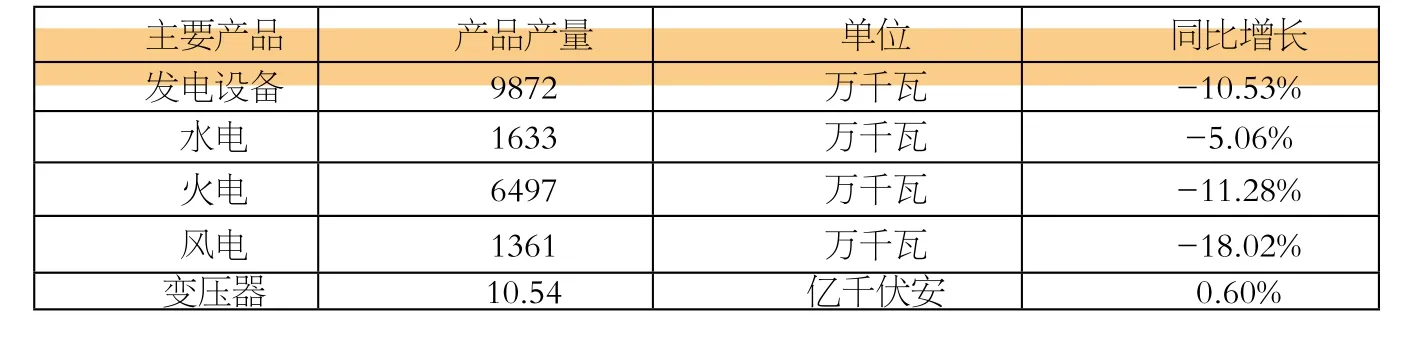

(4)主要产品中三分之一产量下降

1-9月累计,120种主要产品中,77种产量同比增长,占64%;43种产量下降,占36%。超过1/3的产品产量下降,为近若干年来所少见。

2012年1-9月累计主要产品产量:

(5)固定资产投资增速明显回落

机械工业1-9月累计完成固定资产投资25291亿元,同比增长26.50%,增幅虽继续高于全国(20.5%)和制造业(23.5%)6和3个百分点,但比去年同期增幅回落了约10个百分点。固定资产增幅回落,预示着产能扩张热已明显降温。

2、行业分化加剧——“轻”快“重”慢

与民生、消费关系更为密切的“轻小型”子行业形势相对好于与基建、能源关系比较密切的“重大型”子行业。如农机、乘用汽车、石化通用机械、仪器仪表等行业,产值及销售额增速大体达到15%左右或以上;而与基建和能源紧密相关的分行业,如工程机械、载重汽车、内燃机、电工设备、重型机械等行业,产销增速只有10%左右或以下,少数甚至为负增长。

发电设备行业今年任务虽然下降,但基本可以满足主机企业自身生产计划,但以往扩散出去的主机企业纷纷收回自己生产,因此部分外围企业受到影响;此外,新增订单严重不足,今后压力很大。预计水、火、核、风、太阳能发电设备均难增长,但燃气轮机、抽水蓄能机组等新产品将孕育机会。

据国家统计局资料,1-9月风电设备产量为1361万千瓦,同比下降18.02%;1-8月“风能原动设备制造”业主营业务收入利润率为4.01%,大大低于机械全行业6.24%的平均利润率。

可见,风电设备制造业目前仍未摆脱需求不振、效益剧降的严峻挑战。

3、经济运行中的困难加大

(1)需求增长急剧趋缓

1-9月累计,机械工业重点联系企业累计订货额同比下降0.35%,与前几年20%以上的订单增幅相比,今年的需求形势一直低迷不振。

(2)价格下滑

机械产品价格指数继续下行:

(3)产能过剩

除少数高端装备外,几乎所有机械产品都面临严重的供过于求、恶性竞争的煎熬。

(4)成本上升

不仅人工成本明显上升;而且财务成本继续高速增长。

1-8月财务费用1025亿元,同比增长37.00%;其中利息支出974亿元,同比增加38.26%。对效益下降影响颇大。

(5)拖欠货款严重

1-8月累计,机械工业应收账款已高达2.55万亿元,同比增长17.37%;远高于同期主营业务收入9.63%的增幅。尤其是发电设备、重型机械、工程机械等子行业情况更为严重,应收帐款占销售收入的比重高达35%左右。

从外部看,国际环境深藏挑战。一是外需明显萎缩,7、8、9三个月当月出口增幅已下降至10%以下;二是以美国为代表的西方发达国家调整经济发展战略,由过去的“去工业化”变身为“再工业化”;尤其是极力扩大高端装备领域的垄断地位。这给我国高端装备制造业的发展带来巨大的压力和严峻的挑战。

今年前9个月外商(不含港澳台)累计对我国机械工业的固定资产投资高达1813亿元,比去年同期增长32.27%。在今年全行业固定资产投资增幅明显下滑的背景下,外商投资逆势大幅上扬,增幅高出全行业平均增幅约6个百分点,非常引人深思。

总之,当前机械工业的发展可以说是内外矛盾重叠交集,挑战非常严峻。

二、增强信心,适度增长仍可期待

1、行业经济运行中已出现若干积极信号

(1)增速下滑已经趋缓、形势在趋稳,今年以来逐月同比增长速度(%)

(2)产销率总体呈小幅上升之势

(3)机械工业总量中权重最大的汽车产销量增速逐月回升

1-2月产销同比分别增长-4.93%和-5.96%;1-9月产销同比分别增长4.98%和3.73%。

(4)部分先行指标已出现积极变化,机械工业库存同比增速(%)变化趋势

与此同时,机械工业重点联系企业累计订货额增幅也有所反映:1-7月同比下降5.55%,1-8月和1-9月同比分别下降0.33%和0.35%,降幅正在明显收窄,说明订货形势开始有所回暖。

(5)对比基数利于下半年增速回升

去年机械工业全年的增长曲线是“前高后低”,受对比基数的影响,今年上半年同比增速下滑较快,原本在情理之中,但正因为这样,进入下半年后,增速相对容易实现回升。

(6)国家宏观调控政策已转向保增长

最近有关部门连续集中审批了25项城市轨道交通建设项目、10项污水处理厂工程、13个公路工程项目、7项涉及港口码头和航道的项目。种种迹象表明,有关部门已经由此前的“观察”转向实质性推动实体经济“稳增长”。

(7)宏观经济已见底,四季度可能微升

9月份工业增加值同比增长9.2%,增幅比8月回升0.3个百分点;零售额同比增长14.2%,增幅比8月提高1个百分点;出口增长9.9%,创单月出口最高纪录;9月PMI为49.8%,比8月回升0.6个百分点,10月为50.2%,比9月又上升0.4个百分点,已回到临界点之上。汇丰中国10月制造业PMI指数初值为49.1,比9月的47.9回升1.2个百分点,达到近3个月来最高。

1-9月固定资产投资同比增长20.5%,增速比上半年加快0.1个百分点,比1-8月加快0.3个百分点;前三季度,新开工项目计划总投资同比增长25.7%,比上半年加快2.5个百分点,比前8个月加快0.8个百分点。种种迹象表明,宏观经济下行已经见底,四季度有可能微微回升。

2、机械工业今年全年预测

机械工业的增长速度目前已基本见底,今后继续明显下滑的可能不大。全年有望呈现“前期下滑寻底、后期低位趋稳或略有回升”的格局。机械工业各项主要经济指标增速虽比上年明显回落,但全年仍有望实现两位数增长。其中:产销增速预计在14%左右;利润增幅预计在5%左右;出口增长预计在10%左右。

3、机械工业已转入中速增长期,明年增速不会快速回升,但仍可实现适度增长,始于去年的增速明显回落,标志着我国经济已由高速增长转入中速增长期

就明年而言,机械工业不会明显回暖,尤其是产能过剩的矛盾短期内难以缓解,全行业仍需有过“紧日子”的思想准备。因此,今后机械工业将难以实现高速(20%以上)增长,但仍可保持中速(10%左右)增长。

我们认为,“中速”而更有质量的增长比高速但却失之粗放的增长更有价值,更加值得珍惜。今后我们大家都应该致力于深层次矛盾的逐步解决,逐渐习惯并努力实现更有质量的“中速”增长。

三、关于争取“转危为机”的思考

1、在当前严峻的大环境下,行业发展中的若干亮点给予我们信心

越是下滑严重的行业出口增长越快;民营企业仍能实现较快增长(产值全行业增长11.93%,民企为17.49%;利润全行业增长2.61%,民企为12.61%),证明国有企业大有潜力可挖;“攻高端”力度不减;“夯基础”开始受到重视;以降低成本和节能减排为取向的技术改造受到重视;富余能力开始探索向新领域转移。

以上这些亮点给予我们几点启示:一是不应只看到当前行业发展中困难的一面,还应该看到形势的另一面。如果单从速度看,确实下滑比较严重,但如果从结构调整看,行业发展中确实有许多亮色,非常令人振奋,给人以信心;二是市场这一无形之手确实厉害。看来困难多一些并非都是坏事。所谓“倒逼机制”并非虚言。只要不被困难压倒,多难不但兴邦,也可兴业;三是越是在困难的时期,越是要加快体制和机制创新,这将可以促进转型升级和结构调整,对克服困难起到事半功倍的效果。

2、市场机制和产业政策双管齐下,加速行业的转型升级

实现“转危为机”,既要发挥市场这只无形之手“倒逼机制”的作用,激发企业内生应变动力;又要发挥产业政策这只有形之手正面引导的作用,鼓励高端装备国产化。双管齐下,加快结构调整和转型升级。由国务院批准发布的“工业转型升级规划”的核心精神就是一要推进结构调整,二要转变发展方式。结合机械工业的实际,推进结构调整主要是要突出:“攻高端、夯基础”;转变发展方式主要是要突出:“创新驱动、两化融合、绿色为先”。

在当前形势下,我们建议有关部门的调控政策要突出两点:

一是为应对需求不振的困难,拉动机械产品内需,鼓励各行各业技术改造,同时要将此需求导向国内机械企业,支持其“攻高端、夯基础”;而不宜过度强调“鼓励进口”,抑制国内装备制造业升级。希望国家大力推广三峡工程、特高压输变电、西气东输加压站建设等“依托国家重点工程,推进高端装备自主化”的成功经验。在审批重大建设项目时,明确要求业主另行编报设备国产化方案,将高端装备国产化工作落到实处。

二是充分发挥市场竞争对结构调整的“无形之手”作用,继续深化市场化取向的改革,遏制少数具有市场支配地位的大企业的垄断倾向,遏制一些地方政府为局部利益而在“招商引资”中竞相出台土地、税收等超额优惠政策,扭曲竞争秩序的做法,努力为机械工业的优胜劣汰和产业升级创造尽可能公平的良性竞争环境。

我们认为,只要政府部门的“有形”之手和市场这只“无形”之手两手并用,协同促进我国高端装备制造业自主能力,提高企业和行业转型升级,我国机械工业就不但能“稳”住,而且能有所“进”,就一定可以摆脱当前的被动状态,真正转入持续健康发展、由大变强的轨道。