2011-2012年中国高压大功率软起动产业发展研究报告(上)

2012-06-25中国电器工业协会

文/中国电器工业协会

中国软起动行业经过近20年的发展形成了一批以高压大功率软起动器为主营业务的企业和主攻低压软起动器的企业。软起动市场的这一自然划分有利于整个市场的健康发展,对企业提高自主创新能力,把握市场动向都非常有利。

第1章 中国高压大功率软起动产业概况

1.1 产业现状

中国软起动行业经过近20年的发展形成了一批以高压大功率软起动器为主营业务的企业和主攻低压软起动器的企业。软起动市场的这一自然划分有利于整个市场的健康发展,对企业提高自主创新能力,把握市场动向都非常有利。行业内涌现出了一批优秀企业,如大力电工、追日电气、万洲电气、大禹电气、和平电气。它们凭借各自的优势在行业内有了一席之地,把握住了部分高压大功率市场份额。

经过20年的发展,我国软起动企业除了在大功率、高端产品上还不具备与西门子、ABB等这样的大型跨国企业全面竞争的能力外,在30000kW以下的软起动市场完全可以与上述跨国企业抗衡。目前国内很多项目考虑国产化率,这一因素更加有利于我国软起动行业的发展。

从市场分布来看,我国软起动企业的市场基本在国内,另有少部分的产品由主机厂等配套出口国外。

1.2 市场规模及增速

据中国电器工业协会不完全统计,2011年全球高压大功率软起动市场规模为92.33亿元,同比增长15.50%。

表1 2007-2011年全球高压大功率软起动市场规模及增速

图1 2007-2011年全球高压大功率软起动市场规模及增速:亿元

据中国电器工业协会不完全统计,2007-2011年中国软起动市场保持了高速发展,且发展速度呈现出逐年升高的态势。这几年软起动行业的高速发展与国家出台的多项电机节能政策及国家智能电网建设是息息相关的。另外,“十一五”期间整个电工行业的快速发展也为软起动行业的高速发展提供了保障。

据中国电器工业协会不完全统计,2011年中国高压大功率软起动行业市场规模为39.37亿元,同比增长24.16%。2007年我国高压大功率软起动市场规模占全球市场规模的35.64%,而2011年我国高压大功率软起动市场规模接近全球市场规模的43%。2007-2011年我国高压大功率软起动行业的增长速度普遍高于全球高压大功率软起动市场增速,2011年二者之间相差近8个百分点。

表2 2007 -2011年中国高压大功率软起动市场规模及增速

图2 2007 -2011年中国高压大功率软起动产业市场规模及增速:亿元

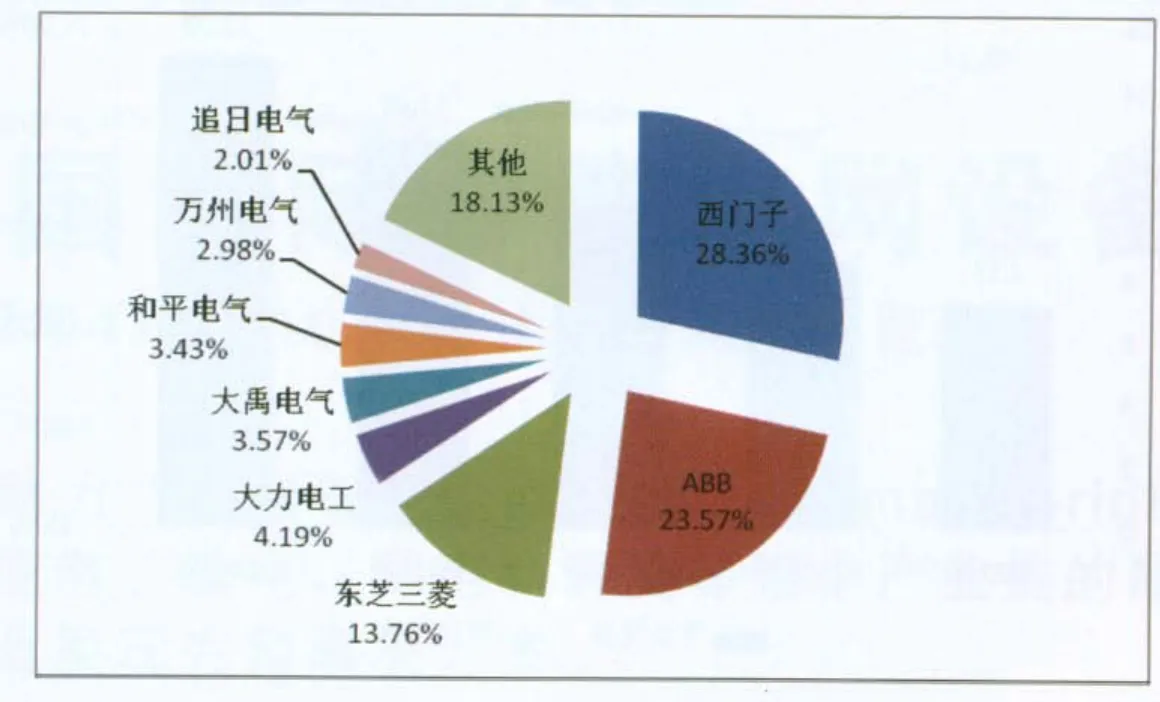

图3 主要大功率软起动企业市场份额

2007-2011年我国高压大功率软起动市场的持续快速增长与其上游原材料元器件供应充足,下游行业需求旺盛不无关系。

1.3 市场结构

据中国电器工业协会不完全统计,西门子(中国)有限公司、ABB(中国)有限公司、日本东芝三菱公司三家外资公司在中国高压大功率软起动行业内占有65.69%的市场份额。大力电工、大禹电气、和平电气、万洲电气、追日电气等五家内资公司分别占有4.19%,3.57%,3.43%,2.98%和2.01%的市场份额。从市场份额也可以看出,外资公司都是大型企业,相比较内资企业则都为中小企业。

1.4 行业细分领域分析

高压大功率软起动分为降压软起动、降补软起动和变频软起动。行业内通常所说的软起动都是指降压软起动,降压软起动通过控制电压和限制起动电流而达到起动的效果。降补软起动兼具降压软起动的降压效果和补偿装置的补偿效果。变频软起动将变频技术用于大功率电机(尤其是20000kW以上)的起动,不仅解决了高压大功率电机起动时的大电流冲击问题 ,同时可以采用高效电机、降低变电配置,从而具有一定的节能功能,基于变频的优势,变频软起动在20000kW以上电机运用上具有垄断性地位。

1.4.1 降压软起动

1、降压软起动的市场规模及增速

2007-2011年我国降压软起动行业保持平稳较快增长的趋势,并且增速逐年提高。2011年中国降压软起动行业市场规模为15.00亿元,同比增长20.39%。

2、降压软起动的市场发展特点

(1)生产企业众多,竞争最为激烈,主营业务利润率较低。

降压软起动技术是传统的软起动技术,掌握该技术能够生产降压软起动器的企业众多,企业之间的竞争最激烈,相比较而言行业主营业务利润率较低。

细分市场份额占软起动行业总市场份额的比例将有所下滑。

由于降压软起动行业主营业务利润率较低,降补软起动技术已经产业化,国内部分企业已经掌握变频软起动技术,资源必定向高利润行业转移,据中国电器工业协会预计,未来我国降压软起动行业市场份额占软起动行业总市场份额的比例将有所下滑。

1.4.2 降补软起动

1、降补软起动的市场规模及增速

2007-2011年我国降补软起动行业较快增长,五年间最高增速为107.00%,最低增速为80.00%。这与掌握降补软起动技术的企业不多,市场规模较小不无关系。2011年中国降补软起动行业的市场规模为1.40亿元,同比增长94.44%。

2、降补软起动的市场发展特点

(1)降补软起动为国内企业创新,对于解决高压大功率电动机的起动,相对于变频软起动,技术设计独特,维护简便,一次性投资较小,效果满足电动机起动的各项技术指标,在细分行业市场份额占软起动行业总市场份额的比例快速增长。

(2)降补软起动还处于快速上升期,核心技术还在个别企业手中,主营业务利润率较高。这种状态可能会持续三年左右,随着国内外同行的跟进,在三年后可能会形成一定的竞争,毛利润率会有所下降。

(3)随着降补软起动行业销售市场的进一步拓展,降补软起动在很多领域会代替降压软起动。

1.4.3 变频软起动

1、变频软起动的市场规模及增速

变频软起动是中国高压大功率软起动发展的方向,它在2007-2011年也保持了较高的增长率,2011年中国变频软起动市场规模为22.55亿元,同比增长25.21%。

表3 2007 -2011年中国降压软起动市场规模及增速

图4 2007-2011年中国降压软起动产业市场规模及增速:亿元

?

2、变频软起动的市场发展特点

(1)主营业务利润率最高。变频软起动技术是目前最先进的软起动技术,产品附加值高,行业主营业务利润率在软起动细分行业中最高。

(2)技术壁垒最强。国内软起动生产企业中掌握高压大功率变频软起动核心技术的企业非常少,据中国电器工业协会调研,截至2011年底,只有大力电工等个别软起动生产企业完全掌握了高压大功率变频软起动核心技术。

(3)一次性投资大,变频软起动适用于20000kW以上的各类电机的起动,最适合于大规模项目投资选用。

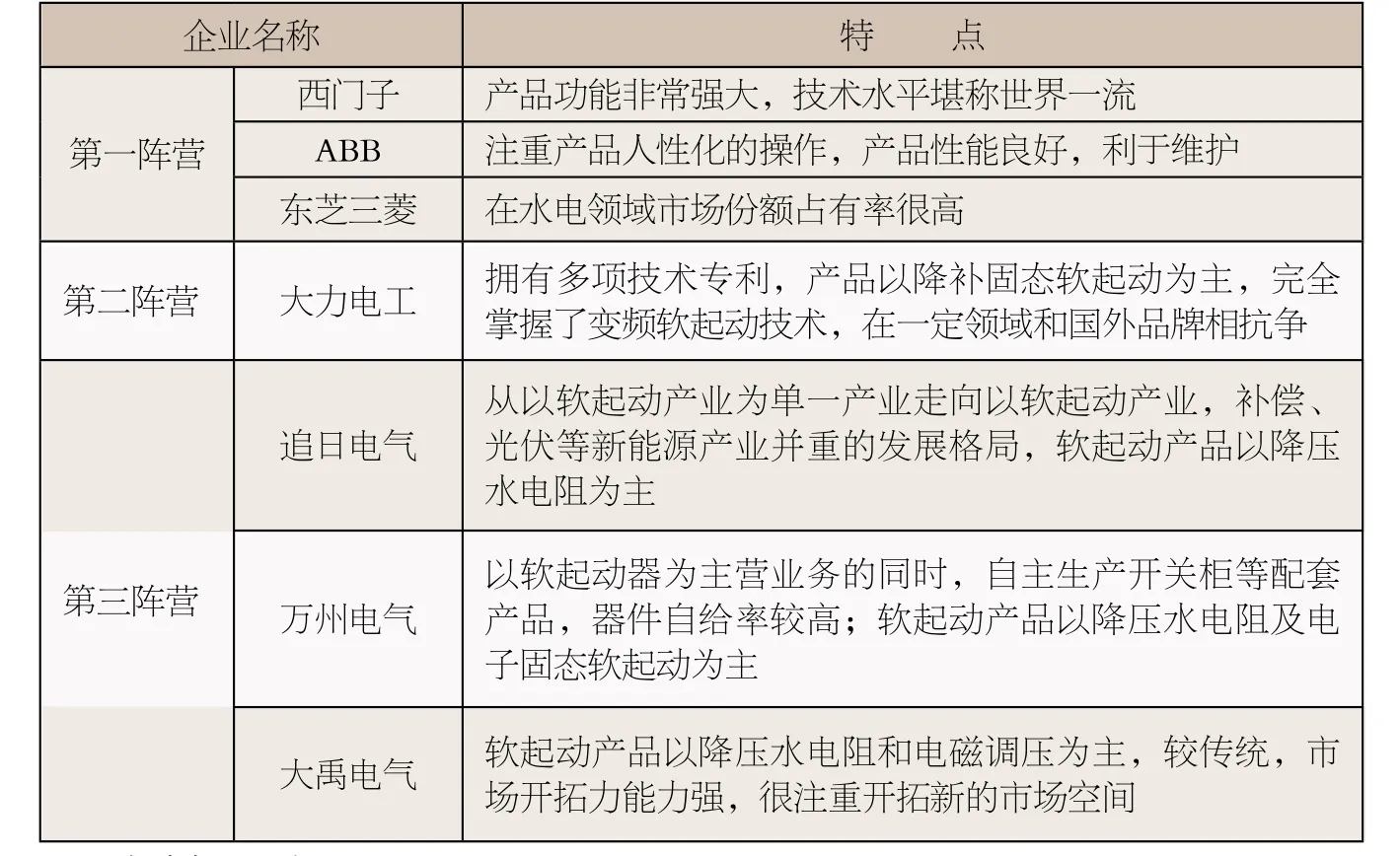

1.5 竞争格局

目前,国际国内具有20000kW以上大型异步电动机变频软起动装置制造核心技术的主要有四家,分别是德国西门子公司、瑞士ABB公司、日本东芝三菱公司和大力电工。中国新上的如冶金、石化等项目的高压大型电动机变频软起动装置,三家国外公司几乎占95%,国内只有大力电工以独创的降补软起动技术和变频软起动装置在这块有所斩获,在局部市场与这三个大型跨国公司竞争。具有30000kW以上超大型同步电动机及软起动装置制造能力的只有德国西门子公司、AAB公司和日本东芝三菱公司等少数几家国际大公司,中国规模化的产业项目如冶金、造纸、抽水蓄能等全部大型同步电动机及软起动装置,大多是进口这几家公司产品。

由于我国软起动行业企业跟西门子、ABB这样的大型跨国企业还存在一定差距,特别是在30000kW以上软起动器领域差距很大,因此西门子等牢牢把控住了这部分市场。

外国高端的产品主要是以西门子为代表的SFC同步电动机静止变频软起动装置,占据了全部的大型和超大型电动机软起动市场份额,特别是在中国大型钢铁企业的高炉风机,抽水蓄能电站等市场。另一个代表就是ABB生产的异步电动机变频软起动装置,虽然新进入中国不久,但来势汹汹。东芝三菱公司,近年来也占领了一定的高端变频软起动市场。变频软起动技术的主要优点在于其技术性能的绝对优异,起动电流小到额定的50%以下,对电网最小短路容量没有限制,只要电网能够保障电动机正常运行,那么起动就不存在问题,再就是起动力矩可以做到与电流成正比例线性控制,不像降压起动,转矩与电压的平方成比例降低。因此,单从技术角度来说,变频软起动技术代表了软起动技术的发展方向。

表5 2007-2011年中国变频软起动市场规模及增速

图6 2007 -2011年中国变频软起动产业市场规模及增速:亿元

图7 中国不同功率软起动进出口结构图

西门子、ABB、东芝三菱基本垄断了全球高压变频软起动市场,成为全球软起动行业的第一梯队。

大力电工作为中国高压大功率软起动行业第一梯队,与全球知名的西门子、ABB和东芝三菱还存在一些差距。但我国企业艰苦创业,经过多年的发展和建设,与他们的差距正逐年缩小。

追日电气、万洲电气、大禹电气、和平电气和长沙奥托等成为中国高压大功率软起动行业的第二梯队。

大禹电气在软起动器行业有较强的市场开拓力和一定的市场占有率,是降压软起动产品的排头兵之一。

追日电气是襄阳软起动器生产基地的企业之一,在软起动器行业有一定的地位。它们在做大做强的同时,延伸产业链,一边坚守自己在软起动器行业的市场,一边在光伏产业投入很大的人力、物力,财力,并取得了一定的成绩。

1.6 主要企业

1.6.1 西门子

西门子作为国际电气巨头之一,其业务涵盖了发电设备、输变电设备,配电设备等主要电工细分行业。经过100多年的发展,西门子的技术水平、研发能力在国际上颇有威望,产品功能非常强大。西门子一直致力于研发新的解决方案,以迎接未来来自卫生、能源、水处理,通讯、交通、安防、物流和自动化领域的挑战。西门子在世界电机领域的强势地位使其在世界变频软起动领域成绩斐然。

目前,西门子主要以SFC同步电动机静止变频软起动装置高端产品为主,占据了全部的大型和超大型电动机软起动市场份额,特别是在中国大型钢铁企业的高炉风机,抽水蓄能电站等市场。

1.6.2 ABB

ABB作为国际电气巨头之一,其主营业务涵盖了输变电设备、配电设备等主要电工细分行业。虽然,ABB对风电等发电设备有所涉猎,但它还是把集团的大部分资源投向了输变电设备、配电设备。ABB拥有广泛的产品线,包括全系列电力变压器和配电变压器,高、中、低压开关柜产品,交流和直流输配电系统,电力自动化系统,各种测量设备和传感器,实时控制和优化系统,机器人软硬件和仿真系统,高效节能的电机和传动系统,电力质量、转换和同步系统,保护电力系统安全的熔断和开关设备。由于ABB多年来对输变电设备、配电设备等领域的关注,其生产的产品更加人性化,方便用户操作。ABB提出了DTC算法,并将该算法应用于变频软起动设备的生产设计,故其变频软起动设备的动态性能更加优越。相较于变频器,ABB软起动器业务量更大,其产品主要应用于电力、石化、化工等行业。

1.6.3 东芝三菱TMEIC

东芝三菱TMEIC是由东芝电机与三菱电机合资的一家公司,其生产的东芝三菱大功率电机广泛地应用于各种行业。东芝三菱利用其在电机行业的优势,大力发展高压大功率软起动产业,并取得了一定的市场份额。

1.6.4 大力电工襄阳股份有限公司

大力电工一直专注于软起动行业,在行业内具有极高的知名度,降补固态软起动装置由其研制成功,属国际独创,新研发的高压变频软起动装置,完全掌握了变频软起动技术,填补了国内空白。该企业拥有多项发明及新型技术专利,为企业和行业的发展提供了技术支持。

表6 中国高压大功率软起动行业竞争格局

表7 大力电工襄阳股份有限公司基本情况

1.6.5 大禹电气科技股份有限公司

大禹电气是我国软起动、调速产品主要的生产企业之一。公司主要研发、生产大中型电动机的软起动、调速节能、功率补偿、电真空器件、真空断路器、高低压成套设备等电气工程领域的产品。软起动产品主要有高压水电阻降压软起动装置、电磁调压软起动装置、高压晶闸管固态软起动装置等。

1.6.6 湖北追日电气股份有限公司

追日电气长期致力于电能质量及效率的提高以及坚强智能电网的建设,在电能质量优化、电动机软起动和新兴能源方面经过不懈的努力,已成为中国在这些领域实力较为雄厚的设备供应商之一。为客户能够提供软起动设备一条龙服务是追日电气的优势。软起动产品主要有高压水电阻降压软起动装置、高压晶闸管固态软起动装置等。

1.6.7 万洲电气股份有限公司

万洲电气是主要从事电机控制与节能设备、电力系统自动化控制与节能设备、高低压开关成套设备、系统节能工程、光电子元器件的研发、生产、销售的科技型股份制企业。软起动产品主要有中、高压水电阻降压软起动装置、高压晶闸管固态软起动装置等。

1.6.8 长沙奥托自动化技术有限公司

长沙奥托成立于1993年,是一家集自动化控制设备研发、生产、销售于一体的多元化企业。长沙奥拓自动化技术有限责任公司是软起动行业的后起之秀,其主营业务收入在1亿元人民币左右。公司自主研发的产品有QB系列高、中、低压软起动装置、QB-R系列绕线电机调速控制器、ATLV系列低压变频器等。软起动产品主要是高压晶闸管固态软起动装置。

另外,鞍山荣信及上广电已经涉足变频软起动领域。

表8 大禹电气科技股份有限公司基本情况

表9 湖北追日电气股份有限公司基本情况

表10 万洲电气股份有限公司基本情况

表11 长沙奥托自动化技术有限公司基本情况

第2章 高压大功率软起动产业链分析

2.1 高压大功率软起动行业产业链结构概述

软起动行业上游行业为电工材料、电工器件、仪器仪表、电工辅料等等;软起动行业的下游行业为电力、冶金、石化、化工、建材等行业,鉴于我国目前尚处于工业化中期发展阶段,特别是随着城市化进程的加快,冶金、石化、化工、建材等行业的发展前景总体上仍被看好。

2.2 上游原材料生产情况分析

2.2.1 电工材料

电工材料主要包括钢材等结构材料、铜材铝材等导电材料、绝缘材料、铁磁材料、电介质材料、半导体材料等等。我国这些行业进入新世纪以来,生产和消费的增长速度大大高于全球平均水平,占世界份额大幅提高,技术水平和产品质量都能够满足软起动器行业发展需求。特别是电工硅钢材料已经达到国际先进水平,制造能力和消费占世界份额大幅提高。

2.2.2 电工元器件

电工元器件包括电阻器、电容、电感、电力电子半导体、集成电路等元件以及高低压开关、断路器、接触器、继电器等器件。这里面大多可以国内制造,供应不成问题。只有大功率电力电子IGBT及大规模集成电路如DSP、FPGA等需要依赖进口。近年国内引进了部分大功率电力电子IGBT制造技术,国内已经可以制造一些通用的产品,部分满足制造业的需要,高压高速大功率的IGBT还需依赖进口。

2.2.3 仪器仪表

仪器仪表在软起动中应用较多的有传感器、盘面仪表、PLC、微机保护装置等。从这些工业控制仪器仪表产品发展情况看,随着工业控制自动化技术和应用的飞速发展,近几年来,国内企业在开发研制相关产品、改进工装设备、提高生产效率方面进行了大量的卓有成效的工作,使这些行业也得到了较快发展。市场需求趋势所形成的在资源配置中的基础性作用已经成为极大促进工业控制元器件行业发展的强大推动力,也为软起动行业的发展提供了有力支撑。

图8 高压大功率软起动产业链结构图

表12 2007 -2011年中国高低压开关柜产量

软起动器的原材料成本占到售价的40%上下。这些上游行业发展较为稳定,这些原材料基本实现了国产化。高压大功率软起动行业上游元器件供应充足,能满足高压大功率软起动行业持续健康发展的需要。

2.3 下游主要行业对高压大功率软起动的需求、应用现状分析

表13 “十二五”期间2万千瓦以上电机市场容量

2.3.1 冶金工业对大电机需求

需要大功率电机拖动的风机在钢铁与其它金属材料的冶炼过程中占有极其重要的位置。在钢铁行业,炼铁用高炉需要用到高炉鼓风机,高炉鼓风机电机功率一般都很大,电机功率可以达到19000kW-60000kW。烧结有烧结风机,钢厂的制氧厂一般也有空压机、氮压机以及氧压机,这些风机电机功率同样都很大。比如空压机电机一般功率可以达到8000-20000kW等。尽管对钢铁行业正在使用的大中型电机究竟有多少万千瓦难以做出全面准确的统计,但根据2011年我国钢铁行业的产量以及电力消耗情况,在扣除电炉等非电机用电设备基础上进行估算,目前我国钢铁行业大中型电机的保有量至少不会低于2600万kW。至于其他金属冶炼行业,由于其工艺过程也都与钢铁行业有不少相似之处,以电机为原动机的工艺装备亦为数众多。

1、烧结风机

冶炼用的矿石在冶炼之前对矿石要进行烧结,而烧结炉则需用烟气主抽风机和冷却通风机。例如某大型钢厂有两个矿石烧结车间,一个装有5台62.5m2烧结机的车间,共使用风机19台,其中用在烧结机上有18台;另一个装有3台75m2烧结机的车间,共使用风机90台,其中用在烧结机上有8台,其它风机用于通风、除尘、降温及冷却。抽送烧结烟气的离心鼓风机有几十种型号规格,其中主要为大型风机;分别由陕鼓、沈鼓生产的D2000及以上抽送烧结烟气的离心鼓风机,是为50-650m2烧结机配套的设备。该类鼓风机为单级单吸入双支撑结构,用大型电动机直接驱动,功率达10000kW以上。

2、焦炉煤气输送鼓风机

焦炭是冶炼钢铁的主要燃料和还原剂,也是高炉中料粒的支撑剂和疏松剂,而炼焦炉内的煤气须经风机抽出后,一部分作为炼焦炉的燃料,一部分加压后送往钢厂作为燃料,另一部分用作生产其它副产品。大中型钢铁企业焦炉煤气输送采用高压大功率风机,配用功率从5000kW到20000kW的大型电动机直接驱动。

3、高炉

高炉鼓风机是超大型电动机的主要应用场所,按照目前我国钢铁企业的建设规模,一般高炉鼓风机电动机功率在10000kW到60000kW之间。高炉鼓风机30000kW以上多用大型同步电动机拖动,采用同步变频软起动。

高炉冷却水泵也要用大量的高压电动机,一般功率在1000kW到5000kW范围。

4、制氧

在生铁冶炼过程中,必须用高炉鼓风机向高炉输送一定量助燃的空气(或氧气)以提高炉内温度。此外,还需要将燃烧空气送到热风炉里的离心通风机。

氧气在钢铁工业中用于强化冶炼过程。在炼钢方面用于氧气顶吹转炉炼钢、氧气底吹转炉炼钢、平炉熔池吹氧炼钢、电炉氧气炼钢等多种场所,特别是氧气顶吹转炉炼钢已成为钢铁工业飞跃发展的一条主要途径。炼钢用氧量非常之大,它是使用空气分离设备从空气中采用深度冷冻法而取得。每套制氧机中必须使用大型空气压缩机、氧气压缩机、加热鼓风机和透平膨胀机,即一般所称的炼钢“制氧四大机”。

现在大中型钢铁公司制氧厂新上的空压机都在10000kW以上,其它压缩机最小的也在6000kW以上。

2.3.2 石化工业对大电机需求

过去十年中,我国石油和化学工业年均增长20.6%,截至2010年底,石油和化学工业总产值达到8.88万亿元。“十二五”期间,石油和化学工业规模继续稳步壮大,总产值年均增长率将达到10%以上。到2015年,全行业总产值增长到16万亿元左右。气体压缩机在石化工业的应用和发展:气体压缩机是对气体进行压缩,产生气体压缩能的设备。对气体进行压缩的目的是输送气体或者气体分离。气体压缩机是石化装置的关键设备,大部分石化装置都有气体压缩机。一般常用的有离心式压缩机、往复式压缩机、螺杆式压缩机等,这些压缩机也都是由电机拖动。按照目前我国石化工业建设规模,对大电机需求一般在1000kW到30000kW之间。

2.3.3 建材工业对大电机需求

据国家发改委报告统计,我国是建材生产大国,水泥、平板玻璃及陶瓷产品的生产量居世界第一。2007年完成主营业务收入13264.1亿元,同比增长15%,增幅同比提高3.1个百分点。其中,水泥统计产量超过13亿吨,增幅在10%以上;出口创汇145亿美元,增长15%左右。水泥制造业能耗总量占建材工业的75%。未来10年,甚至更长一段时期内,我国建材工业将会继续保持稳定发展态势。水泥企业从矿山破碎到生料磨、煤磨、窑头窑尾风机、熟料磨、空压机等都需要大电机,电机用电量占水泥企业的用电量的90%以上,功率一般在数百千瓦到6000kW。玻璃生产企业对大中型电动机的需求相对较少。

2.3.4 化工工业对大电机需求

无论化肥工业还是煤化工工业,其工艺装备中都需要大量的压缩机、风机、水泵、球磨机,在这类装备中,其原动机同样是电机。

表14 电机亟待解决起动问题年需求量预测

表15 高压大功率软起动器应用行业说明

2.3.5 其它行业对大电机需求

随着环保产业的深入发展,再生材造纸工业正如雨后春笋般蓬勃发展。木材造纸行业都离不开大型磨浆机,而国家对小规模造纸厂家实施“关、停、并、转”措施后,使得剩下的大中型造纸企业使用的大型驱动电机功率在6000-20000kW左右,这些设备都可采用高压降补固态软起动装置进行起动。

据调查,目前国内市场估计每年超过4000-5000万kW功率的电机亟待解决起动问题。

2.4 上、下游行业对软起动行业发展的影响分析

上游行业的蓬勃发展,钢材、铜材等原材料的大规模生产和质量的飞升以及原材料成本占到售价比重降低,将为软起动行业的发展提供有力支撑。另外,工业控制自动化技术和应用的飞速发展,嵌入式CPU、PLC控制器、柔性控制元件、电源电路模块的产品成熟,极大地提高了工业控制智能化水平,使功能强大的工控类元件批量生产,这些也是软起动行业快速发展的重要保证。

纵观下游行业中大量大型电机的普遍应用以及节能降耗、环境保护、企业发展等原因,绝大多数电动机都应配备软起动器来解决冲击问题。因此,从市场需求的角度看,这些下游行业的发展决定着软起动器行业的发展空间。而随着工业产业规模的不断扩大,单机功率也在不断增加,这些电机若采用传统的起动方式,必然带来电机增容、运行效率低,浪费电能的压力。因此,软起动装置的市场前景将更加广阔。(未完待续)