辅助生产费用分配教学方法探析

2012-06-06王朝晖

王朝晖

(三明职业技术学院,福建 三明 365000)

成本会计是会计专业的一门主干课程,在会计学科体系中具有重要地位。辅助生产费用是企业产品生产成本的组成部分,辅助生产产品和劳务成本的高低,对企业产品生产成本的水平有着较大影响。采用合理的分配标准和方法,及时地组织辅助生产费用的归集与分配,对于正确计算产品生产成本,有效降低费用开支等都具有重要意义。为帮助学生掌握这个教学中的重点、难点,作为教学手段的教学课件制作尤为重要,笔者主要阐述辅助生产费用分配的教学课件制作及其运用。

一、辅助生产费用分配方法在教学中存在的主要问题

首先,由于学生没有社会实践经验,对专业知识掌握不足,不能准确理解辅助生产车间的生产费用内容和意义。同时多种辅助生产费用分配方法容易混淆,学生学习难度较大。其次,教材在阐述这部分内容时比较枯燥抽象,在教学过程中仅用辅助生产费用分配表来说明计算过程是不够的,因为它不容易理清分配程序和把握分配过程的关键点,且辅助生产费用分配表的设计格式随着具体情况的不同而有所变化,学生难于理解和掌握,致使许多学生对这部分的学习缺乏兴趣和耐心。若在教学过程中教师一味地照本宣科,就会使这个教学难点难上加难。因此,要求教师在教学过程中应尽量运用恰当的教学方法,做到生动形象、深入浅出、清晰明了。为了能让学生尽快地掌握这部分内容,应精心制作辅助生产费用分配方法的教学课件,这是上好成本会计课程的客观需要。

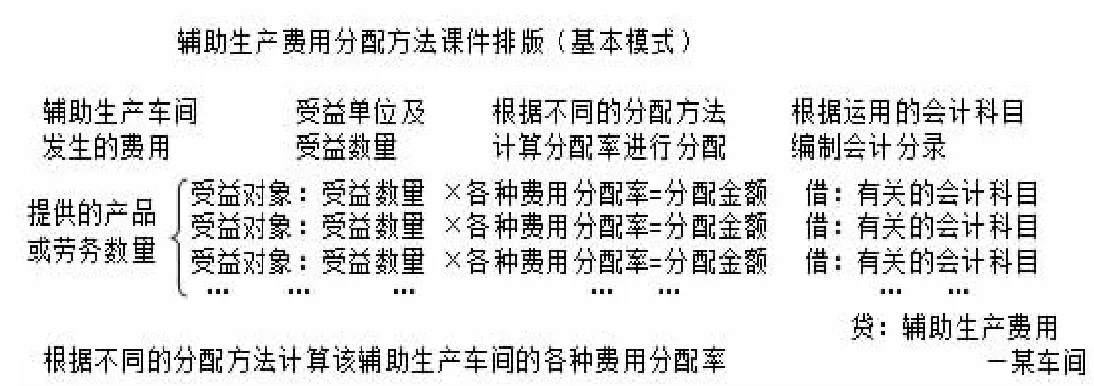

二、辅助生产费用分配方法的教学课件基本排版模式及优点

1.基本排版模式

虽然辅助生产费用的分配有多种不同的分配方法,但分配原理相同,因此根据分配原理,设计出辅助生产费用分配方法的教学课件基本排版模式(如图1)。

第一步骤:列出辅助生产车间本期发生的金额及提供的产品或劳务数量;

第二步骤:列出受益对象及受益数量;

第三步骤:根据不同的分配方法计算分配率进行分配;

第四步骤:根据分配结果编制出相应的会计分录。

2.教学课件排版模式的优点

(1)明确辅助生产费用的受益对象

根据辅助生产费用分配的原则,对于接受辅助生产车间提供的劳务或生产的产品的受益单位均应负担辅助生产费用。其中,凡是能够直接确认受益对象的,应直接计入各对象的成本中;不能够直接确认受益对象的,应按受益比例在各受益单位之间进行分配,受益多的多分配,受益少的少分配,这是辅助生产费用分配的关键。课件中的“受益单位及受益数量”就体现了这方面的内容,它提示学生在计算辅助生产费用分配时,首先必须明确辅助生产费用的受益对象。

(2)展示各种辅助生产费用分配方法的特点

辅助生产提供的产品和劳务,主要是为基本生产车间和企业行政管理部门使用和服务的。但在某些辅助生产车间之间,也有相互提供产品和劳务的情况。因此,为了正确计算产品和劳务成本,在分配辅助生产费用时,还应在各辅助生产部门之间进行费用的相互分配。直接分配法辅助生产车间之间不需相互分配,其他分配方法需要相互分配,但分配方法各不相同,这些在课件中都能突出体现,使学生从课件能直观、清晰地看出各种方法的区别和联系,以至能轻松掌握,弥补教材中的不足。

(3)轻松明了地编制出相应的会计分录

按照课件相应的内容计算出分配的金额后,因为分配主体、受益对象明确,因此就能根据受益对象所分配到的金额,轻松明了、正确无误地编制出会计分录。即使在几种分配方法中较难的交互分配法中,根据计算步骤,也能容易地编制出相应的会计分录,且不容易出现错误。这个优点在教学过程中笔者和学生都深有体会,编制各种辅助生产费用分配方法的会计分录不再是难题,而是水到渠成、顺理成章的事了。

三、辅助生产费用分配教学课件的具体运用

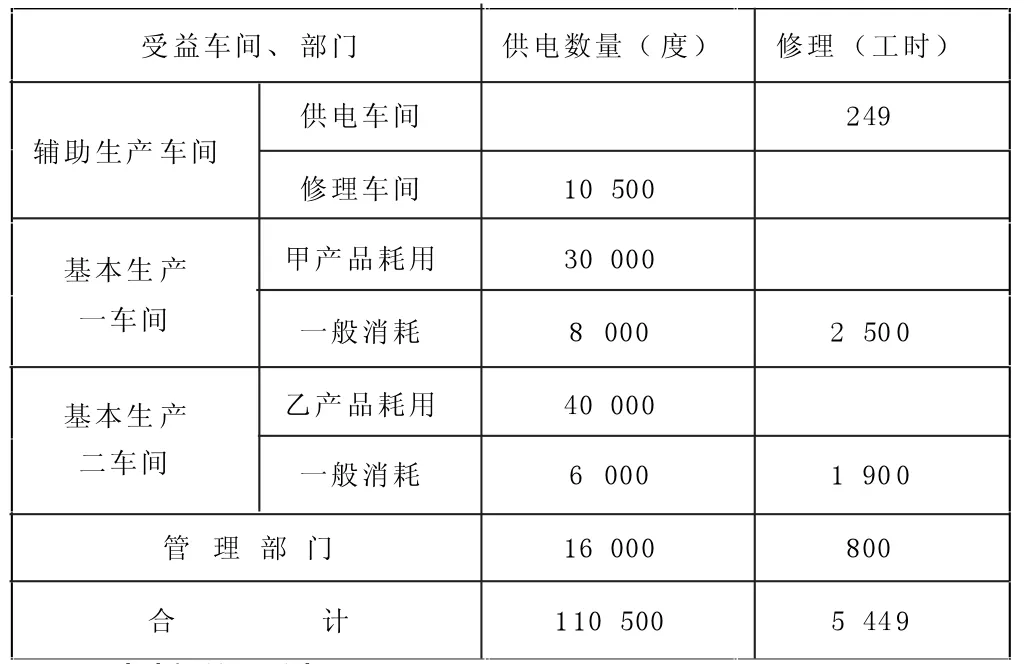

现根据以下资料,以辅助生产费用分配方法中的直接分配法、交互分配法、代数分配法为例,阐述运用该课件在教学中的具体运用。

资料:某企业设有供电、修理两个辅助生产车间,主要为企业基本生产车间和其他部门服务。本月份供电车间直接发生的待分配的费用22 100元,修理车间直接发生的待分配的费用38 143元。两个辅助生产车间本月提供劳务量见表:

供电、修理车间本月提供劳务量表

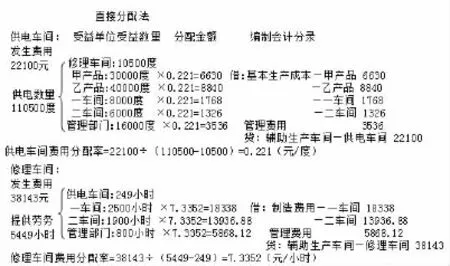

1.直接分配法

直接分配法是将辅助生产单位发生的费用在辅助生产单位以外的各受益对象之间进行分配,辅助生产单位之间相互提供的劳务不相互分配。在讲授这种方法时,要强调辅助生产单位之间相互提供的劳务不相互分配。如图2所示:

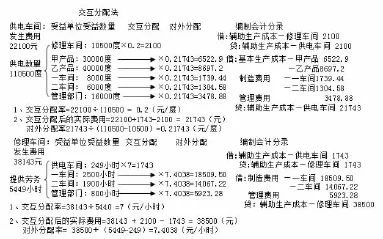

2.一次交互分配法

将辅助生产单位发生的费用先在辅助生产单位之间分配,然后将交互分配后各辅助生产单位应分配的实际费用(即交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用)在辅助生产单位以外的各受益对象之间进行分配。

在讲授这种方法时,要强调辅助生产单位之间相互提供的劳务需要分配,要点是先交互分配,后对外分配。因此,课件中体现了交互分配和对外分配这两个步骤。如图3所示:

该课件突出显示了交互分配率和对外分配率的计算和使用,很好地展示了交互分配的计算步骤,增强了学生的记忆与理解,克服了学生对这种分配方法的畏惧,化难为易。

3.代数分配法

代数分配法是根据代数中建立多元一次方程组的方法,计算出各辅助生产单位提供产品或劳务的单位成本,然后再按各车间、部门耗用量计算应分配的辅助生产费用的一种方法。

代数分配法先按题意列出方程组:

解:设X=每度电的成本,Y=每个修理工时的成本

22100+249Y=110500X

38143+10500X=5449Y

解得:X=0.2167147 Y=7.4176005

课件显示如图4:

该课件很好地解释了代数分配法中一个比较难理解的问题,就是代数分配法会计分录的借、贷方金额合计64366元,与供电、修理两个辅助生产车间待分配的费用之和60243元相比,为什么会多出了4123元的问题,清晰明了、一目了然、易学易懂,起到了事半功倍的教学效果。

以上采用的例子是企业设有两个辅助生产车间,若有两个以上辅助生产车间,仍然可以采用上述方法进行。

四、结论

论文通过制作辅助生产费用的分配教学课件及课件的具体应用,对如何上好成本会计中辅助生产费用的分配这一章节的内容进行了积极的探索,课件排版简单明了、分析深入浅出,能有效地突破教学难点,提高学生的学习兴趣。通过课件形象直观的演示,可以将多种分配方法进行比较,突出体现各种分配方法的异同点,各种方法不易混淆,使学生能很快地理解和掌握,在教学过程中收到了良好的教学效果。

[1]李延莉.辅助生产费用分配教学应注意的几个问题[J].财会月刊,2009,(32).

[2]孙革新,吴丽新.新编成本会计[M].大连:大连理工出版社,2009.

[3]任延东,孙志芳.新编会计综合实训[M].北京:北京理工大学出版社,2010.