我国经济的滞胀风险评价与实证

2012-06-01董华

董 华

(辽宁公安司法管理干部学院,辽宁 沈阳 110161)

一、引 言

当前我国经济面临着极为严峻的考验,一方面是通货膨胀的巨大压力,另一方面是经济停滞甚至衰退的威胁。有效遏制通货膨胀的前提则是清晰认识当前通货膨胀产生的原因,范志勇利用21世纪以来超额的工资增长和通货膨胀数据进行了实证检验,认为货币供给是引起通货膨胀的首要原因,而不是超额的工资增长,亦即2000—2007年我国还不存在“工资—通胀”的螺旋机制[1]。赵昕东和耿鹏对我国1996年1季度至2010年1季度GDP、M2、CPI和食品价格指数建立SVAR模型,分解出四种冲击对价格总水平的影响程度,研究表明需求冲击导致的价格波动滞后期显著小于货币冲击,需求的滞后两期影响价格水平,而货币冲击和需求冲击同时考虑才能预测6个月以后的价格总水平变动[2]。傅强等通过构建流动性过剩、需求拉动、成本推动和国外通货膨胀传递的动态通货膨胀模型,研究表明流动性过剩是我国通货膨胀的主要原因,需求拉动和成本推动依次影响较小,国外的通货膨胀传递对国内通货膨胀的影响是最低的,他们认为货币超发和信贷扩张是引起流动性过剩的首要因素,由净出口扩大导致的过度需求与流动性过剩共同造成我国物价总水平的上涨,进而形成通货膨胀[3]。

在通货膨胀的调控与经济增长速度放缓协调问题上,通过提高法定存款准备金或加息等手段收紧流动性的力度能否导致中国经济增速下降幅度过大,这些重大问题引起许多学者对当前经济是否会出现“硬着陆”和“滞胀”的担忧。厉以宁认为我国当前最重要的经济问题是要防止通货膨胀转向滞胀,如果经济增速降到6%,就会出现“滞”。从适度从宽的货币政策转向从紧的货币政策是可行的,保持积极的财政政策也是必要的,当前迫切的问题是要让货币流量恢复到合理的水平。但一定要适度,否则就有可能会出现滞胀[4]。贺铿认为中国经济出现滞涨的原因有两点:一是从2010年以来通货膨胀的压力不断加大,而且这种通货膨胀是成本推动型的,成本推动的通货膨胀恰恰就是滞胀的一个特点。二是我国自1998年为了应对亚洲金融危机就开始实行积极的财政政策,一直断断续续到现在,金融危机发生后,我国进一步强化了扩张性的财政政策。这种扩张的财政政策可能使经济结构产生扭曲,大搞基础设施建设,加上宽松的货币政策流动性,推动了生产要素价格的上涨;同时由于市场内在的经济增长不具备可持续性,经济增速回落,这带来了滞胀的风险[5]。

由此可以看出,学术界目前对滞胀风险的研究基本止于理论层面,难以有效实现对滞胀风险的精确衡量。为了克服现有研究的局限性,本文基于丰富的历史数据,率先实现对我国滞胀风险进行定量的评价研究,通过非线性STR模型对1952—2010年通货膨胀与经济增长 (实际产出)可能存在的非线性关系进行深入挖掘,旨在通过转移函数的特征清晰揭示通货膨胀成因和影响因素之间的微妙关系并定量评价历年我国经济的滞胀风险,滞胀风险评价模型能够预测“十二五”时期我国经济出现滞胀风险的可能性大小,从而为准确把握当前抑制通货膨胀的政策操作力度和认清转变经济增长方式的现实经济环境提供实证方面的决策参考。

二、模型选择与数据描述检验

1.实证模型选择

平滑转换的思想是Bacon和Watts首次提出的,他们认为因变量在不同的极端状态间非线性渐变过度可以通过STR模型得到解释,STR模型能够很容易地拟合现实或者是检验经济政策的操作效果 (现有文献大多用于检验货币政策效果)[6]。随后,Granger和Terasvirta进一步将STR模型拓展成为两个类别,并认为STR模型由于强调状态的连续光滑转换,很适合描述样本总体里每个组成成分随着时间变化呈现大幅转换的情形[7],这恰好与我国影响实际产出的通货膨胀因素相似,并且由于STR模型的非线性部分有一个转换函数控制着非线性部分的参数的大小,又因为本文考察通货膨胀成因亦即是研究价格水平与影响因素之间的关系,非线性STR模型恰好可以完美地拟合通货膨胀与影响因素之间可能具有的非线性关系。因此,我们首先采用STR模型进行通货膨胀成因的研究,随后继续采用STR模型对1952—2010年我国经济运行的滞胀风险进行定量评价研究。本文所考察的滞胀风险评价模型的一般形式可以定义为如下:

其 中, G ( γ, c, st)={1+exp [-γ (st-c1)(st-c2)]}-1,yt为我国第t期实际产出、pt为第t期居民消费物价指数(定基),(-1)为相应变量的滞后一阶,由于模型中所有变量均为1阶单整I(1)过程 (变量的单位根检验结果如表2所示),而由于建立STR模型的前提是要保证数据是平稳序列,所以我们对各变量进行了取自然对数和一阶差分处理。

针对该模型的特点以及滞胀的产生机理,基于经典的宏观经济学AD-AS模型,将评价或预测我国经济滞胀风险的衡量标准定义为:α1+G(γ,c,st)×β1∈ (-∞,0),经济处于滞胀状态 (物价上升,实际产出下降);α1+G(γ,c,st)×β1=0,经济处于需求拉动通货膨胀 (处于潜在产出水平上);α1+G(γ,c,st)×β1∈ (0,+∞),经济处于瓶颈式通货膨胀(资源、原材料的供给约束)。

我们将以上述判断条件为基准,利用通货膨胀与经济增长关系的STR模型来测算1952—2010年我国滞胀风险的大小。需要说明的是,上述判断标准α1+G(γ,c,st)×β1的值若在0附近取值时,我们近似认为满足需求拉动型通货膨胀的条件,并且该模型能够定量预测“十二五”时期我国在转变增长方式和调控通货膨胀的大背景下国民经济所面临的滞胀风险,从而为政府当前的相关宏观经济决策提供实证依据和决策上的参考。

2.数据描述与统计检验

本文所考察的变量包括通货膨胀率 (用p表示)、人均实际产出 (用y/l表示)、现金实际供给数量 (用m表示)、消费比例 (社会商品零售总额占GDP的比重,用consume表示)、税收比例 (税收占GDP的比重,用tax表示)、政府财政支出比例 (财政支出占GDP的比重,用cz表示)和人均实际货币工资 (用wage表示)。其中,将《新中国60年统计资料汇编》中的以1950年为基期的居民消费价格指数调整为1952年,便得到CPI的数据;人均实际产出的计算过程是:利用“中经网统计数据库”里的三次产业增加值加总得到我国的名义产出,并用名义产出除以1952年为基期的居民消费价格指数(CPI)就得到了实际产出,利用实际产出除以“中经网统计数据库”中三次产业年末人数总和,便得到了1952—2010年我国人均实际产出;现金实际供给数量、社会消费品零售总额、税收、政府财政支出和人均名义货币工资数据均来源于《新中国60年统计资料汇编》 (2009—2010年的数据通过自回归补齐),GDP数据来源于“中经网统计数据库”(三次产业增加值加总得到我国的名义产出),人均实际货币工资是名义人均工资通过CPI调整得到。为了避免数据的剧烈波动和方便数据的处理和结果的解释,我们分别将上述变量 (非比例变量)取自然对数。取完自然对数后各变量数据的描述性统计和单位根检验结果如表1和表2所示。

表1 变量的描述性统计表

表2 单位根检验结果

从表2单位根检验结果来看,物价水平、人均实际产出、财政支出占GDP的比重、税收占GDP的比重、社会消费品零售总额占GDP的比重、人均实际工资和流通中的实际现金数量的水平值均为不平稳的,经过一次差分之后,都变得平稳,亦即这些变量均服从一阶单整过程I(1)。为了进行后续分析,我们对这些变量进行协整检验,检验结果如表3所示,检验结果表明,所有的研究变量在1%的显著性水平上仅存在一个协整关系,因此,这些变量在长期存在着稳定的变动趋势。

表3 变量序列的协整检验结果

由于格兰杰因果关系检验的前提是序列必须为平稳序列,因此我们对各个序列进行了一阶差分形成平稳序列之后再进行格兰杰因果关系检验。选取的滞后阶数为3阶,从表4的格兰杰因果关系检验结果可以看出,人均实际产出、实际产出和税收占GDP的比重对通货膨胀具有单向格兰杰因果关系,而流通中实际的现金数量在5%的显著性水平上与通货膨胀具有双向格兰杰因果关系,其余变量和通货膨胀之间不存在显著的格兰杰因果关系。

表4 变量间的格兰杰因果关系检验结果

三、实证研究

1.STR模型的设定

根据STR模型的建模要求,由于建立STR模型的前提是数据必须满足平稳性条件,所以我们首先进行了单位根、协整和格兰杰因果关系检验(检验结果见表2—表4),经过检验适合建立STR模型之后,接着要确定自回归 (AR)部分,经过反复建立线性回归模型的检验,发现各个解释变量的滞后项系数均不显著。因此,我们决定将各个因素的当期项作为解释变量,取响应变量dlnp的滞后1—3阶,各个解释变量的滞后0—1阶为解释变量,一共6种组合,以AIC和SC信息准则,在序列无关的前提下选取最优的滞后阶数,每一组合的线性回归结果如表5所示。

表5 Δlnp对6种滞后组合的回归结果

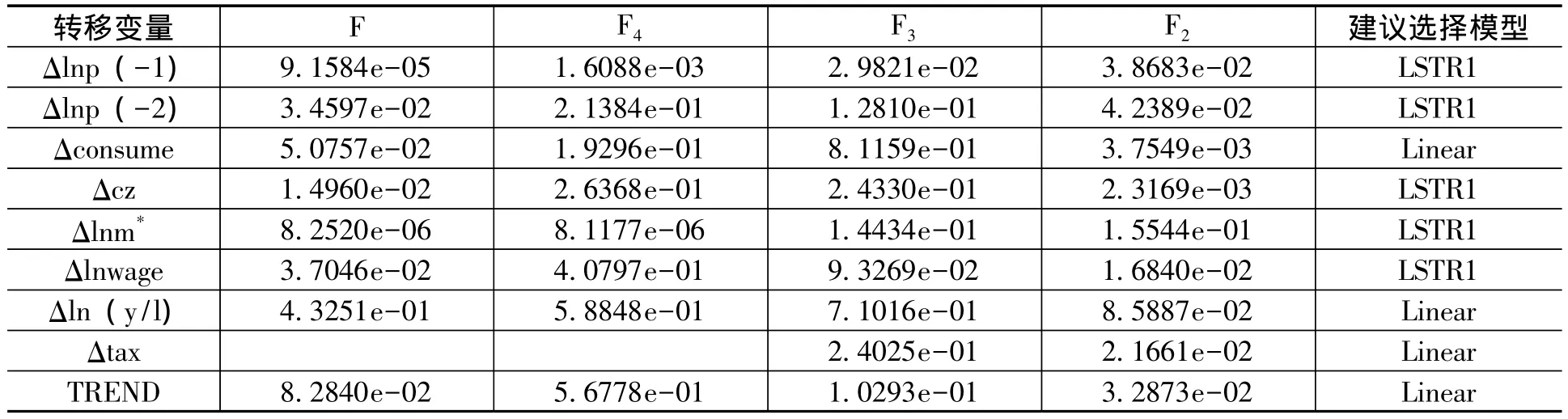

从表5可以看出,在响应变量Δlnp为滞后2阶,各解释变量无滞后项时,DW统计量和各变量系数都显著,且AIC和SC都达到了最小值。所以,本文采用 (2,0)组合回归计算SSR0,进而检验线性假设。随后,我们将要选择转换变量以及对线性假设的检验,如果拒绝了线性假设,就应进一步按照顺序检验转换函数的类型,由于本文是为了探索解释变量中哪些是导致通货膨胀的原因 (亦即能够对通货膨胀产生非线性影响),我们在 (2,0)的滞后组合下分别检验了所有变量,对各变量线性假设检验和转换函数选择形式的结果如表6所示。从表6可以看出,我们应该选取Δlnm(t)作为转换变量,转换函数类型均为LSTR1型,亦即转换函数的形式为:G(st)={1+exp[-γ (st-c1)]}-1,γ>0。

表6 对线性假设的检验和转换函数选择形式的结果

2.转换变量为Δlnm时LSTR模型的估计结果分析[8]

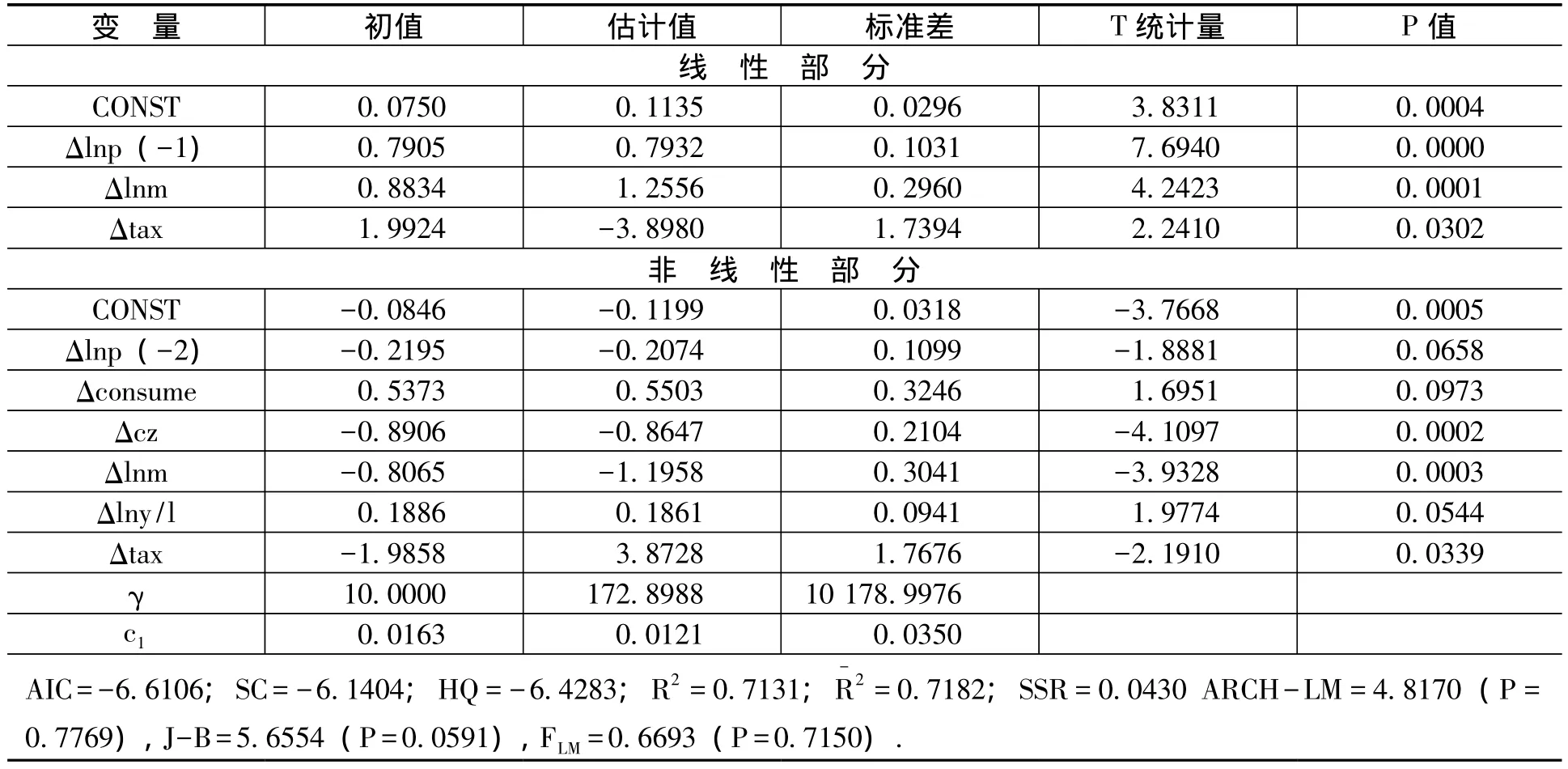

根据表6的转移函数选择形式的检验结果,我们采用STR模型中的LSTR1形式进行模型的估计和解释。采用二维格点搜索法来估计初始值,得到的结果如下:c1的取值范围为 [-0.2031,0.3753],γ 为 [0.5000,10.0000],分别从最小值到最大值等间距取30个值,构造了900对组合,针对每一组合的c和γ,计算出残差平方和,取残差平方和(SSR)最小者为初始值,然后使用Newton-Raphson迭代方法,最大化条件似然函数,从而得到模型参数的估计值,最后剔除不显著变量,对模型进行优化得到最终的模型形式。具体估计结果如表7所示。

表7 转换变量为Δlnm(t)的LSTR1模型估计结果

从表7的估计结果可以看出,在LSTR1模型的线性部分,Δlnp(-1)、Δlnm、Δtax的系数均在5%的显著性水平上显著,而且,滞后一期的Δlnp(-1)、流通中现金的实际数量、税收占GDP的比重对当期通货膨胀均具有促进作用,并且Δlnm(t)和Δtax(t)系数均大于1,Δtax(t)系数最大,为3.8980。由此可以看出,在我国经济增长过程中,货币流通中现金的实际供给数量,税收占GDP比重对通货膨胀具有较强的影响。

LSTR1模型的非线性部分包括转换函数和回归项两个部分。转换函数的临界值c1=0.0121,也就是说转换函数关于0.0061(0.0121/2)对称,当转换变量Δlnm=0.0061时,转换函数值G=0,非线性部分消失,模型完全变为线性形式;当转换变量等于临界值时,G=0.5。斜率γ=172.8988,表明转换的速度较快,当转换变量小于0.0121时,转换函数迅速向1转换,非线性部分对模型的影响就显现的比较清楚,同时体现出我国实际现金供应量对通货膨胀影响的非对称性。当实际现金供给量出现轻微上升 (<0.0121)的时候,实际现金供给量对通货膨胀的非线性影响便十分显著,实际现金供给量有1%的上升将导致我国通货膨胀率 (1.2556%-1.1958%)0.0598%的提高,亦即通货膨胀率对实际现金供给数量的弹性系数为0.0598。另外,社会消费品零售总额占GDP的比重增加1%会导致通货膨胀率提高0.5503%。

3.基于STR模型的我国滞胀风险实证检验

经过检验,Δlnp和Δlny均为一阶单整过程I(1),实际产出对价格总水平具有单向格兰杰因果关系,从表8的协整检验结果可以看出,我国实际产出和价格总水平在长期具有稳定均衡关系。利用上述过程对Δlnp和Δlny建立STR模型,最终选择 (2,0)组合,建立以时间趋势为转换变量的LSTR1模型,估计结果如表9所示。

表8 变量序列的协整检验结果

表9 转换变量为时间超势的LSTR1模型估计结果

模型诊断结果表明,转换变量为时间趋势的LSTR1模型的残差序列能够通过ARCH-LM检验、正态性检验和序列相关检验;并且较高的R2说明该模型能够很好地刻画实际产出对通货膨胀的非线性影响。根据转移函数和本文第二部分的判断标准,我们对1955—2010年我国经济运行中是否存在滞胀风险进行了仔细的判断,其中α1=-4.7328,β1=4.7464,转移函数G的数值是从JMulTi软件导出,根据滞胀风险评价公式计算出来的结果是,我国经济在1955—1964年存在着较为严重的滞胀状态,可能的原因是与我国建国初期的政治经济环境较为复杂有关,我国当时处于大跃进与自然灾害多发时期,因此理论上很容易出现通货膨胀与产出下降并存的局面,这也部分印证了本文研究的结论与我国历史上经济的发展状态总体上一致,体现出本文思路的可行性。而从1965年开始至今,α1+G(γ,c,st)×β1的值为0.0136,大致位于0附近,可以近似认为属于需求拉动型的通货膨胀,根据本文的思路和方法,我们能够判断出我国近年来没有发生过滞胀,我国的通货膨胀近似于需求拉动型的通货膨胀。

四、结论和政策建议

科学控制我国通货膨胀的首要前提是要能够清晰界定何种原因引发了通货膨胀。本文以筛选调控通货膨胀的政策工具为出发点,利用非线性STR模型技术对1952—2010年影响我国通货膨胀的诸多因素进行了实证检验,研究结果表明:(1)现金实际供给数量、全社会消费需求占比、政府财政支出、税收占比以及人均实际产出均对我国通货膨胀产生了显著的非线性影响,且均可以用LSTR1模型表示,转换变量对通货膨胀的影响具有频繁的线性与非线性的转换。(2)流通中现金的实际数量增加是导致通货膨胀的主要原因,我国通货膨胀不属于要素价格上涨导致的成本推动型通货膨胀。(3)我国经济在1955—1964年存在着较为严重的滞胀状态,而从1965年开始至今,我国判断出我国近年来没有发生过滞胀。我国的通货膨胀属于需求拉动型的通货膨胀,滞胀风险评价模型在我国具有较高的应用价值。

根据以上研究结论,对治理我国通货膨胀提出以下政策建议:(1)控制流动性过剩,避免货币发行过多导致通货膨胀。(2)社会消费品零售总额占GDP的比重增加1%会导致通货膨胀率提高0.5503%,表明我国的通货膨胀属于需求拉动型的,因此,增加社会总供给是抑制通货膨胀的一个有效措施。(3)投机性需求可能导致通货膨胀,因此,严厉打击人为操纵市场价格的不正当竞争行为也是治理通货膨胀的重要手段。当然,本文的研究也具有不少的局限性:例如在数据的选取上,货币供给量暂时由于难以获得M2的数据,仅以现金实际供给量代表流动性;由于通货膨胀发生的周期很短,其他指标难以获得月度数据,因此本文采用的是年度价格总水平进行研究;本文风险评价模型的建立略显简化,由此,建立更加富有预测性的滞胀风险评价模型可能是未来通货膨胀研究领域里一个很值得关注的问题和研究的方向。

[1]范志勇 .中国通货膨胀是工资成本推动型吗?——基于超额工资增长率的实证研究[J].经济研究,2008,(8):102-112.

[2]赵昕东,耿鹏.中国通货膨胀成因分解研究[J].数量经济技术经济研究,2010,(10):78-89.

[3]傅强,朱映凤,袁晨.中国通货膨胀主要影响因素的判定与阐释[J]. 中国工业经济,2011,(5):5-15.

[4]厉以宁.厉以宁建言警惕滞涨[N].中国青年报,2011-03-08.

[5]贺铿.警惕中国经济滞胀[N].中国经营报,2011-03-21.

[6]Bacon,D.W.,Watts,D.G.Estimating the Transition between Two Intersecting StraightLines[J].Biometrika,1971,58(3):525-534.

[7]Granger,C.W.J.,Terasvirta,T.Modeling Non-Liner EconomicRelationships[M]. Oxford:Oxford University Press,1993.

[8]赵进文,范继涛.经济增长与能源消费内在依从关系的实证研究[J]. 经济研究,2007,(8):31-42.

[9]王宪勇,韩煦.技术冲击、货币冲击与中国经济波动——一个基于RBC模型的数值模拟[J].东北财经大学学报,2009,(2).

[10]王海民.金融危机影响下中国货币乘数的稳定性实证分析[J].财经问题研究,2011,(3).

[11]袁志刚,汤玉刚.升值、减税、抑通胀:总量调控与结构调整[J].财贸经济,2008,(12).