我国证券投资者预测能力的实证研究

2012-06-01史永东李竹薇

史永东,李竹薇

(1.东北财经大学金融学院,辽宁 大连 116025;2.东北财经大学应用金融研究中心,辽宁 大连 116025)

一、引 言

投资者对股票走势预期是否准确关系到投资业绩的多少,这也是许多学者、投资机构、证券分析师以及监管部门关注的问题。投资者在复杂的国内外金融环境下若能够合理地预测未来走势,对于自身的财产安全和市场的稳定发展都是非常重要的。同时,为了和谐发展我国的资本市场以及稳定我国经济金融环境,证监会正在不断地提高对证券市场的监管力度,逐步重视投资者结构的改进、投资者行为的规范以及投资者能力的培养。因此,研究我国证券投资者的预测能力具有重要的理论价值和实践意义。

国内外研究投资者预测能力的文献并不是很多。Ashton从心理学的角度,主要针对Lens Model给予理论上的评述,他认为不同的预测模型适用的数据有所不同,而且有别于现实世界的预测情况[1]。Salamon等关于将预测业绩作为预测能力的一个拓展准则做了简要的评述[2]。在预测计算能力方面,学者们给予了一定程度的研究[3]。国内学者主要针就某些模型的预测能力给予一定的解释,如张岚针对剩余收益模型对股票收益预测能力进行了实证研究[4]。章珺针对财务指标的预测能力和分析师的预测能力进行研究[5]。可以看出,目前国内外对于投资者自身预测能力的研究还处于起步阶段。

与以往的预测研究不同,本文将使用全账户信息对投资者的预测能力进行研究。现有的利用账户信息的国外文献主要集中于研究发达国家个人投资者交易心理和行为[6]-[11],以及对国内外投资者交易策略的比较上[12-13]。目前为止,国内外还没有应用账户信息对投资者预测能力进行实证研究的文献。并且,已有文献所采用的样本多是某证券营业部一部分投资者的账户数据,①Barber等利用台湾证券交易所的全账户信息研究了个人投资者的损失问题[11];Grinblatt和Keloharju利用芬兰所有投资者的账户信息研究各类投资者对16只大盘股的交易策略[12]。但总的账户数量均不超过400万个。史永东等利用我国所有证券投资者的账户信息对投资者的交易策略进行了系统性研究[14]。缺乏对本国投资者的全面分析,因此在研究结果和意义上存在一定的局限性。

基于此,本文从深圳证券交易所获得了完整详尽的数据资源,克服了只利用少量账户数据进行研究的片面性和有偏性,从而使结论更具有说服力也更具有现实意义。

二、研究数据与研究方法

(一)样本数据与分类方法

为了整体、全面、深入地研究证券投资者预测能力,本文采用全账户信息数据库。该数据库包括在深圳证券交易所开户的我国所有投资者账户信息,以及在深圳证券交易所所有上市A股股票的交易信息,样本区间为2002年1月1日至2007年12月31日。具体来说,本文样本数据涵盖了6 841万个投资者 (个人和机构)在样本期间交易深圳证券交易所A股股票的详细日交易记录。②为考察我国投资者的股票交易行为,本文将研究范围限定在深证A股的流通股票。

每个交易记录包括:股票买卖的日期和时间、股票代码、交易类别 (买/卖)、买卖报价、成交价格、成交股数和交易者类别。基于交易者类别代码,我们将交易者分为个人投资者和机构投资者,其中机构投资者又分为投资基金、社保基金、券商自营、国外机构 (QFII)以及其他机构等五类。③其他机构包括资产管理公司、保险公司和其他公司。在我国,无论从交易金额还是账户数量上看,投资者均以个人为主体[14]。为了对个人投资者进行详细研究,本文把个人投资者按财富水平进一步细分,以每个账户平均月末持股市值为准,平均持股市值大于等于1 000万元,划分为“大个人组”;平均持股市值小于1 000万元大于等于100万元,划分为“中个人组”;平均持股市值小于100万元,划分为“小个人组”。④在样本期间,对每个个人账户统计出月末持股市值的平均值,对新老账户都采用同样方法进行划分,并且每一个账户所在的分组保持不变。

根据史永东等[14]的研究可知,2002—2007年的6年间,从交易金额来看,我国个人投资者占据了股票总交易金额的89%,其中小个人组是股票交易的主力 (占个人投资者交易金额的97%,占所有投资者交易金额的86%),机构投资者只参与了11%的股票交易,其中投资基金是机构交易的主力,占据了机构一半以上的交易份额;⑤由于我国机构投资者少,进一步分类后交易数据在回归统计上不显著,因此对机构投资者进行总体研究。从交易者人数来看,2007年,个人交易者占总交易人数的99.82%(其中小个人组占98.74%),机构交易者仅占总交易人数的0.18%。可以看出,在我国个人投资者 (小个人组)占据投资者的绝对主力,因此,为了研究我国各类投资者的预测能力,本文将个人投资者进一步分类是十分必要的。

(二)交易行为的衡量方法

为了衡量投资者买入行为和卖出行为,本文在Lakonishok等[15]和Grinblatt和Keloharju[12]提出的买率和卖率基础上进行了部分改进,构建了净买率和净卖率。每类投资者在一天里对于一只股票的净买率和净卖率的计算公式如下:

(三)预测能力的检验方法

1.总样本期检验方法

本文参考Wright[16]和Westefhlom等方法,自主构造了10个股票未来期收益率变量,期限的跨度是120个交易日,并且抽样时采取非重叠和累计两种方法。②非重叠是指构建滞后期收益率的时期是独立的,累计是指构建滞后期收益率的时期是重叠的。用这10个未来期收益率变量模拟每只股票的不同时期的未来收益率,③本文收益率的计算采用的对数收益率法,R=lnP(t)/lnP(t-1)。即R(2,5),R(6,20),R(21,60),R(21,120),R(61,120),R(1),R(1,5),R(1,20),R(1,60)和R(1,120),分别表示未来一周除去第一天,未来一个月除去第一周,未来一个季度除去第一个月,未来半年除去第一个月,未来半年除去第一个季度以及未来一天,未来一周,未来一个月,未来一个季度,未来半年的收益率。

以净买率和净卖率为因变量,利用OLS法对各类投资者基于预期收益率进行回归分析,即对各类投资者的预测能力进行总样本期的实证检验,并利用P统计量进行参数显著性检验。④由于本文的数据结构庞大,完全满足样本数量上的需求,而且本文在数据上做了一定处理,从而保证回归结果的有效性。我们采用sas9.1软件进行数据分析。

2.稳健性分析方法

为保证总样本期检验结果的稳健性,本文对样本期内深圳A股股票按大/小公司进行分类,分别检验投资者对总样本期内大/小公司股票的预测能力是否稳健。大公司股票是指流通市值占前10%的股票,其他为小公司股票。

此外,本文对样本期内深圳A股股票按市场走势进行分段,分别检验投资者对总样本期内牛/熊市时期股票的预测能力是否稳健。牛市和熊市是指以大盘最低点为时间分化点,之前为熊市之后为牛市。以净买率和净卖率为因变量,利用OLS法对各类投资者基于牛市所有股票和熊市所有股票的未来期收益率 (10个)进行回归分析,即对各类投资者的预测能力进行市场走势分段的稳健性检验。

三、实证检验结果

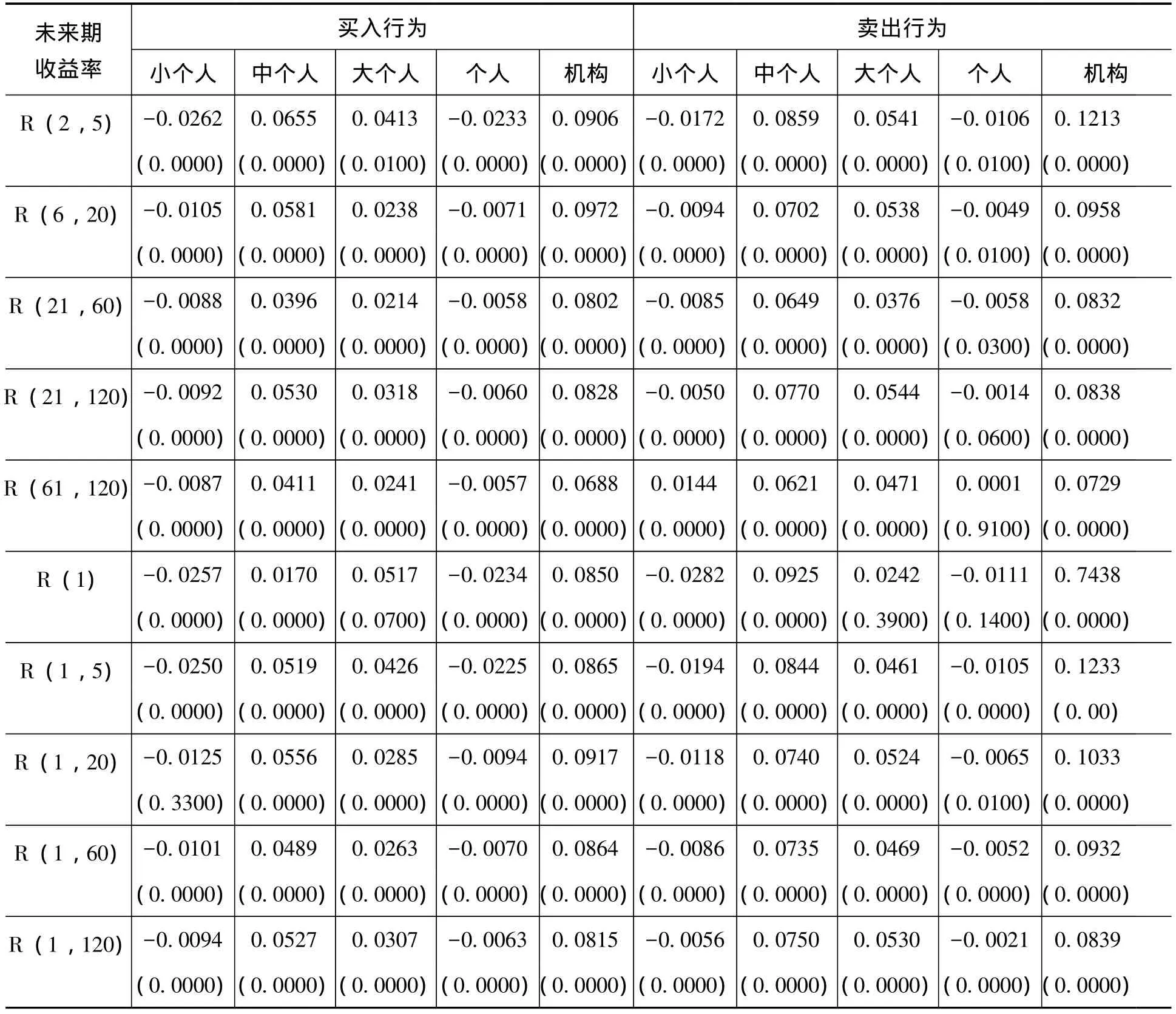

基于股票未来期收益率的交易行为可以判断出投资者的预测能力是否准确,即买入股票后,其未来收益率是否上涨,卖出股票后,其未来收益率是否下降。表1给出了各类投资者基于总样本期10个未来期收益和买/卖交易行为的检验结果。

由表1可知,中个人组、大个人组和机构投资者对股票价格未来走势的预测能力相同,对买入股票的预测能力较好,即买入股票未来价格走高,对卖出股票的预测能力较差,即卖出股票未来价格走高。其中中个人组买入股票后,在10个未来期股票收益率均为正值,且P统计量十分显著,说明买入的股票未来价格上涨,预测能力较好;中个人组卖出股票后,在10个未来期股票收益率为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

大个人组买入股票后,在10个未来期股票收益率均为正值,且p统计量十分显著,说明买的股票未来价格上涨,预测能力较好;大个人组买入股票后,在10个未来期股票收益率均为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

与中个人组和大个人组相同,机构投资者买入股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明买入的股票未来价格上涨,预测能力较好;机构投资者卖出股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

同时,由表1可以看出,小个人组与其他投资者对股票价格未来走势的预测能力明显不同,对买入股票的预测能力较差,即买入股票未来价格走低,对卖出股票的预测能力较好,即卖出股票未来价格走低。小个人组买入股票后,在10个末来期股票收益率均为负值,且P统计量十分显著,说明买入的股票未来价格下降,预测能力较差;小个人组卖出股票后,在10个末来期股票收益率均为负值,且P统计量十分显著,说明卖出的股票未来价格也下降,预测能力较好。

由于小个人组在个人投资者中占主导作用,因此个人投资者对股票价格未来走势的预测能力为与小个人组几乎完全一致,对买入的股票预测能力较差,对卖出的股票预测能力较好。

表1 我国证券投资者总样本期预测能力的检验结果

经过上述分析可以得出,各类投资者对于总样本期内股票未来价格走势的预测能力是:小个人组和个人投资者总体买入股票的预测能力较差,卖出股票的预测能力较好;与之相反,中个人组、大个人组和机构投资者买入股票的预测能力较好,卖出股票的预测能力较差。

四、稳健性分析结果

(一)大/小公司股票预测能力稳健性结果

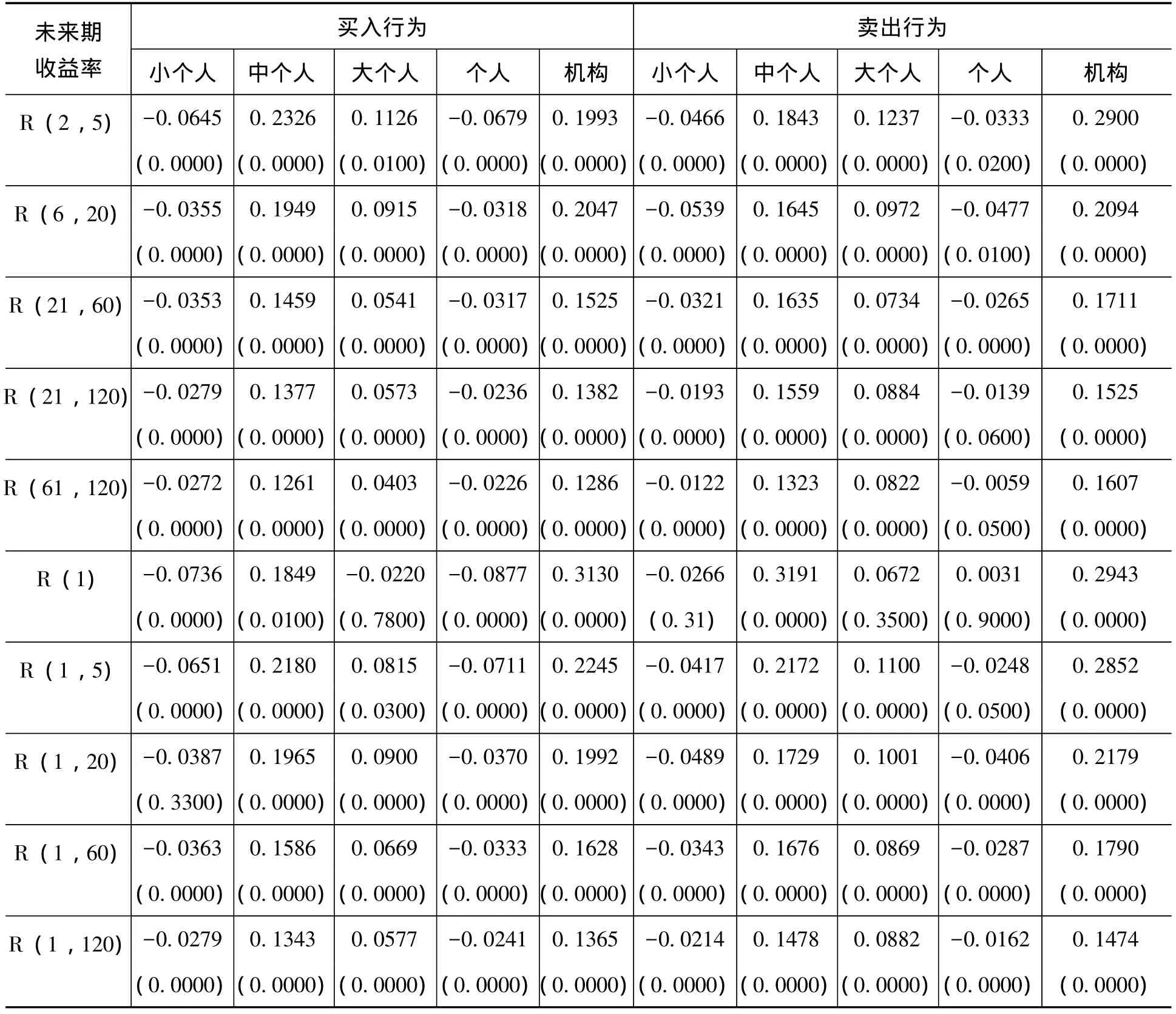

本文基于大公司股票未来期收益率来判断出投资者的预测能力是否稳健。表2给出了各类投资者基于总样本期内大公司股票10个未来期收益和买/卖交易行为的检验结果。与总样本期的检验结果相同,个人投资者的中个人组和大个人组对大公司股票的预测能力与机构投资者完全一致,而小个人组的预测能力却与之相反,从而验证了总样本期结果的稳健性。

表2 我国证券投资者对大公司股票预测能力的稳健性检验

由表2得出中个人组、大个人组和机构投资者对大公司股票价格未来走势的预测能力相同,对买入股票的预测能力较好,即买入股票未来价格走高,对卖出股票的预测能力较差,即卖出股票未来价格走高。其中中个人组买入大公司股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明买入的股票未来价格上涨,预测能力较好;中个人组卖出大公司股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

大个人组买入大公司股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明买入的股票未来价格上涨,预测能力较好;大个人组卖出大公司股票后,在10个未来期股票收益率均为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

与中个人组和大个人组相同,机构投资者买入大公司股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明买入的股票未来价格上涨,预测能力较好;机构投资者卖出大公司股票后,在10个末来期股票收益率均为正值,且P统计量十分显著,说明卖出的股票未来价格也上涨,预测能力较差。

小个人组与其他投资者对大公司股票价格未来走势的预测能力明显不同,对买入股票的预测能力较差,即买入股票未来价格走低,对卖出股票的预测能力较好,即卖出股票未来价格走低。小个人组买入大公司股票后,在10个末来期股票收益率均为负值,且P统计量十分显著,说明买入的股票未来价格下降,预测能力较差;小个人组卖出大公司股票后,在10个末来期股票收益率均为负值,且P统计量十分显著,说明卖出的股票未来价格也下降,预测能力较好。

由于小个人组在个人投资者中占主导作用,因此个人投资者对大公司股票价格未来走势的预测能力与小个人组几乎完全一致,对买入的大公司股票预测能力较差,对卖出的大公司股票预测能力较好。

此外,本文也基于小公司股票未来期收益率来判断出投资者的预测能力是否稳健,即买入小公司股票后,其未来收益率是否上涨,卖出小公司股票后,其未来收益率是否下降。结果显示,①由于篇幅限制,本文只给出小公司股票稳健性检验的结果。不同类型投资者的买/卖行为与小公司股票未来市场收益率的关系模式与总样本期以及大公司股票的检验结果完全相同,即个人投资者的中个人组和大个人组对小公司股票的预测能力与机构投资者完全一致——买入小公司股票的预测能力较好,卖出股票的预测能力较差,而小个人组的预测能力与之相反——买入小公司股票的预测能力较差,卖出小公司股票的预测能力较好。

经过大/小公司股票稳健性分析可以得出,各类投资者对大/小公司股票未来价格走势的预测能力与总样本期的检验结果完全一致:小个人组和个人投资者总体买入大/小公司股票的预测能力较差,卖出大/小公司股票的预测能力较好;与之相反,中个人组、大个人组和机构投资者买入大/小公司股票的预测能力较好,卖出大/小公司股票的预测能力较差。说明大/小公司股票对投资者的预测能力没有影响。

(二)牛市/熊市股票预测能力稳健性结果

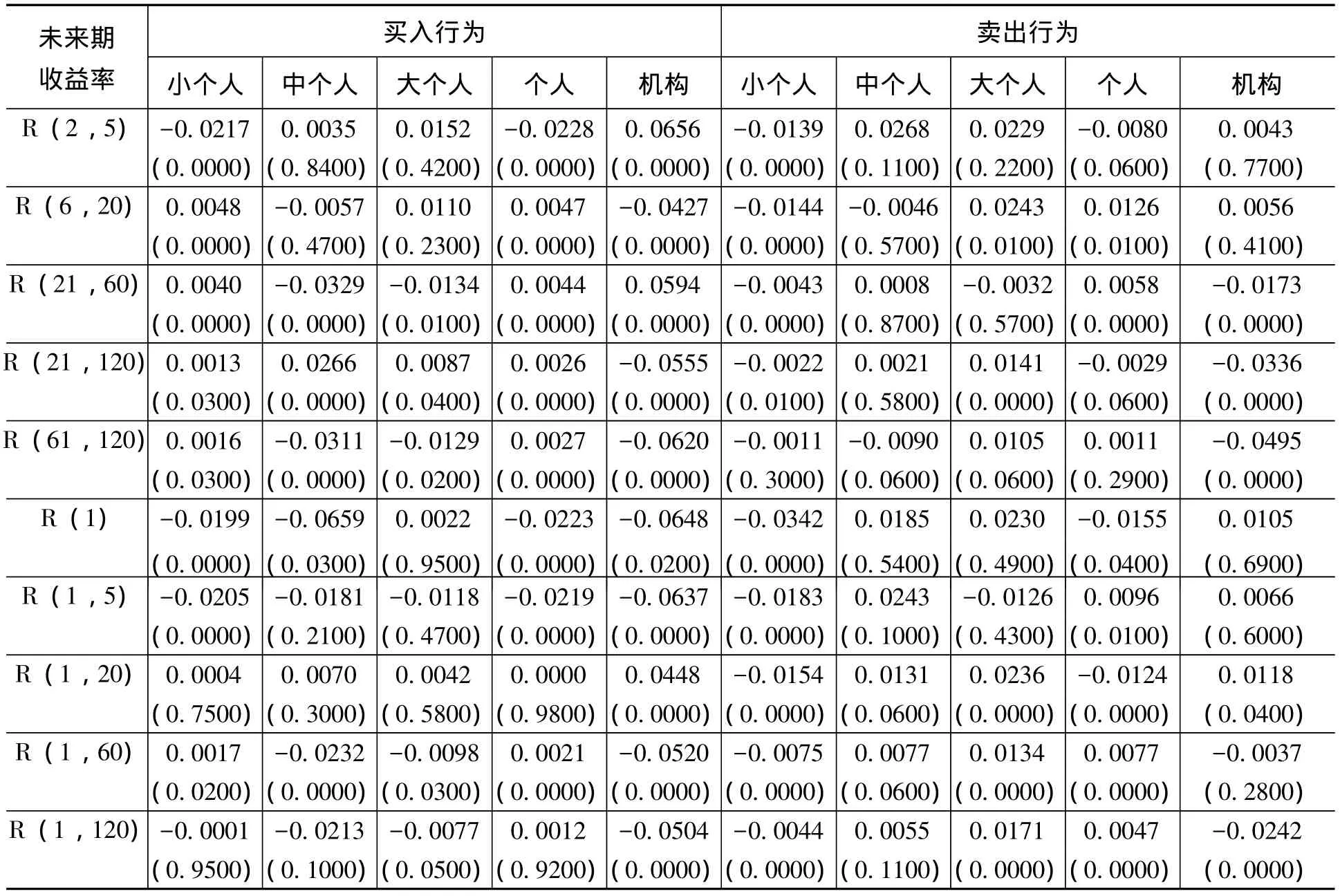

本文基于牛市期间所有股票未来期收益率来判断出投资者的预测能力是否稳健。表3给出了各类投资者基于牛市期间所有股票10个未来期收益和买/卖交易行为的检验结果。在牛市期间不同类型的投资者买/卖行为与股票未来市场收益率形成的模式虽然没有总样本期鲜明,但个人投资者的中个人组和大个人组在牛市期间的预测能力仍与机构投资者相似,而小个人组的预测能力依旧较为独立。

表3 我国证券投资者对牛市股票预测能力的稳健性检验

从表3可以看出,中个人组、大个人组和机构投资者在牛市期间的预测能力有些变化,对买入股票的预测能力有所降低,即买入股票未来价格部分走低,对卖出股票的预测能力有所增强,即卖出股票未来价格部分走低,变得与小个人组对总样本期内所有股票的预测能力有些相似。其中中个人组在牛市期间买入股票后,在未来一个月除去第一周、未来一个季度除去第一个月、未来半年除去第一个季度以及未来一天、未来一周、未来一个月、未来一个季度、未来半年,股票收益率均为负值,其他期限股票收益率为正值,且P统计量较为显著,说明买入的股票未来价格大多下跌,预测能力下降;中个人组在牛市期间卖出股票后,在未来一个月除去第一周、未来半年除去第一个季度,股票收益率为负值,其他期限股票收益率为正值,且P统计量较为显著,说明卖出的股票未来价格上涨少、下跌多,预测能力有点增强。

大个人组在牛市期间买入股票后,在未来一个季度除去第一个月、未来半年除去第一个季度以及未来一周、未来一个季度、未来半年,股票收益率为负值,其他期限股票收益率为正值,且P统计量较为显著,说明买入的股票未来价格半数时期下跌,预测能力降低;大个人组在牛市期间卖出股票后,在未来一个季度除去第一个月以及未来一周,股票收益率为负值,其他期限股票收益率为正值,且P统计量较为显著,说明卖出的股票未来价格上涨少、下跌多,预测能力有点增强。

机构投资者在牛市期间买入股票后,在未来一个月除去第一周、未来半年除去第一个月、未来半年除去第一个季度以及未来一天、未来一周、未来一个季度、未来半年,股票收益率为负值,其他期限股票收益率为正值,且P统计量较为显著,说明买入的股票未来价格多数时期下跌,预测能力降低很多;机构投资者在牛市期间卖出股票后,在未来一个季度除去第一个月、未来半年除去第一个月、未来半年除去第一个季度以及未来一个季度、未来半年,股票收益率为负值,其他期限股票收益率为正值,且P统计量较为显著,说明卖出的股票未来价格多数时期下跌,预测能力增强很多。

同时,从表3可以看出,小个人组与其他投资者对牛市期间股票价格未来走势的预测能力有所不同,对买入股票的预测能力增强,即买入股票未来价格走高,对卖出股票的预测能力较好,即卖出股票未来价格走低。

由于小个人组在个人投资者中占主导作用,因此个人投资者在牛市期间对股票价格未来走势的预测能力为与小个人组几乎完全一致,对买入的股票预测能力增强,对卖出的股票预测能力较好。

此外,本文基于熊市期间所有股票未来期收益率来判断出投资者的预测能力是否稳健。结果显示,①由于篇幅限制,本文只给出牛市时期稳健性检验的结果。在熊市期间不同类型投资者的买/卖行为与股票未来市场收益率形成的关系模式与牛市检验结果相似且更为鲜明,并且个人投资者的中个人组和大个人组在熊市期间的预测能力仍与机构投资者相似,小个人组的预测能力较为独立。

经过牛市/熊市稳健性分析可以得出,各类投资者对牛市/熊市期内股票未来价格走势的预测能力与总样本期的检验结果基本一致但稍有不同:小个人组和个人投资者总体买入股票的预测能力增强,卖出股票的预测能力较好;中个人组、大个人组和机构投资者买入股票的预测能力有所下降,但卖出股票的预测能力有所提高。说明市场走势对投资者的预测能力有一定影响,且小个人组 (个人投资者总体)相对于中个人组、大个人组和机构投资者而言,预测能力更加依赖于市场走势。

五、结论与政策含义

(一)主要结论

本文基于深圳证券交易所账户信息和交易信息,在对我国证券投资者进行分类的基础上,从总样本期、大小公司股票和牛市熊市等方面,分别考察了每类投资者对股票价格走势的预测能力。主要结论如下:

个人投资者的中个人组、大个人组的预测能力与机构投资者相似,在总样本期内,中个人组、大个人组和机构投资者买入股票的预测能力较好,卖出股票的预测能力较差。而小个人组及个人投资者总体的预测能力较为独立,在总样本期内,小个人组和个人投资者总体买入股票的预测能力较差,卖出股票的预测能力较好。从本文的研究中可以发现,大公司股票和小公司股票对投资者的预测能力没有影响,但是市场走势一定程度上改变了投资者的预测能力,如小个人组和个人投资者总体在牛市和熊市期间买入股票的预测能力增强,中个人组、大个人组和机构投资者在牛市和熊市期间卖出股票的预测能力有所提高。

(二)政策含义

个人投资者经过财富水平分类后,分为小个人组、中个人组和大个人组。经过本文的分析发现,中个人组和大个人组的预测能力类似于机构投资者,因而在制定政策时可以考虑将三者视为一体,对三者的行为规范、资金运作和风险监控等进行统一管理;对于财富水平较低的个人投资者进行单列管理。在市场行情上行或者过于繁荣时,相关部门应及时把握财富水平较低的个人投资者的交易倾向和买卖行为,适时给予他们一定的知识、技术辅导与教育,防止过热的市场激励小个人组产生过度自信并进行过度交易。尽管他们的预测能力在牛市中有所提高,但是盲目地入市会造成追风、羊群现象以及大量的虚假泡沫。在市场下行或者过于低迷时,相关部门应及时对投资者进行宣传教育、活跃市场投资氛围、鼓励科学理性的投资,因为我国熊市持续期远多于牛市持续期,如果在熊市里进行合理的预测,获得的市场回报是客观的并且是持续的。此外,监管部门可以参考个人投资者与机构投资者的预测能力,适时更正市场导向和政策导向,引导我国证券市场形成一个良性的投融资循环渠道。

[1]Ashton,R.H.The Prediction-Ability Criterion and User Prediction Models:A Reply[J].The Accounting Review,1996,51(3):680-682.

[2]Salamon,G.l.,Uecker,W.C.,Simmons,R.Prediction Achievement and Simulated Decision Makers as an Extension of the Prediction Ability Criterion:Some Comments[J].The Accounting Review,1976,51(3):664-666.

[3]Takii,K.Prediction Ability[J].Review of Economic Dynamics,2003,6(1):80-98.

[4]张岚.基于剩余收益模型对股票收益预测能力的实证研究[D].北京:北京交通大学硕士学位论文,2006.

[5]章珺.财务指标对中国上市公司并购的预测能力分析[D].北京:北京航空航天大学硕士学位论文,2004.

[6]Odean,T.Are Investors Reluctant to Realize Their Losses?[J].The Journal of Finance,1998,53(5):1775-1798.

[7]Odean,T.Volume,Volatility,Price,and Profit when All Traders Are above Average[J].The Journal of Finance,1998,53(6):1887-1934.

[8]Odean,T.Do Investors Trade too Much?[J].The American Economic Review,1999,89(5):1279-1298.

[9]Odean,T.Boys Will Be Boys:Gender,Over Confidence,and Common Stock Investment[J].The Quarterly Journal of Economics,2001,116(2):261-292.

[10]Barber,B.M.,Odean,T.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Study,2009,21(2):785-818.

[11]Barber,B.M.,Lee,Y.T.,Liu,Y.J.,Odean,T.Just how Much do Individual Investors Lose by Trading?[J].Review of Financial Study,2009,22(2):609-632.

[12]Grinblatt,M.,Keloharju,M.The Investment Behavior and Performance of Various Investor Types:A Study of Finland's Unique Data Set[J].Journal of Financial Economics,2000,55(1):43-67.

[13]Ng,L.L.,Wu,R.The Trading Behavior of Institutions and Individuals in Chinese Equity Markets[J].Journal of Banking& Finance,2007,31(9):2695-2710.

[14]史永东,李竹薇,陈炜.中国证券投资者交易行为的实证研究[J].金融研究,2009,(11):129-142.

[15]Lakonishok,J.,Shleifer,A.,Vishny,R.W.The Impact of Institutional Trading on Stock Prices[J].Journal of Financial Economics,1992,32(1):23-43.

[16]Wright,J.H.Forecasting US Inflation by Bayesian Model Averaging [J].Journal of Forecasting,2009,28(2):131-144.