油气资产减值确认及其影响因素分析

2012-04-29张力军阎玉欣

张力军 阎玉欣

【摘要】 文章通过对油气资产减值的成因、判定、计量、确认及影响因素分析,揭示了油气资产减值在一定投资回报条件下是由投资成本、产量、价格和经营成本决定的。而油气产品的价格及投资回报率是由整个国际油气市场供求关系决定的,在这种情况下,企业有效的办法就是控制投资成本,不断降低经营成本,寻找油气开发的新技术与新工艺提高单井产量,从而实现企业投资目标。

【关键词】 资产减值; 成因判定; 计量确认; 因素分析

一、引言

在知识经济和信息技术时代,企业所处的环境变化不定,产品市场、金融市场和技术市场发展迅猛,对商品的市场需求瞬息万变,企业经营、投资和融资等经济活动及其发展前景面临种种风险和诸多不确定因素,这对会计计量包括对资产的评价也产生了重要影响。在资产持有过程中,对其为企业带来未来经济利益的评价,可能会低于在取得资产时所蕴含的经济利益的预期,从而引发资产减值会计问题。

财政部于2006年颁布了《企业会计准则第8号——资产减值》,在2001年开始实施的《企业会计制度》基础上对减值的相关规定作了大量的修改,重新规范了资产减值的确认、计量和相关信息的披露,这其中包括石油天然气矿区权益和井及相关设施等。

二、油气资产减值的成因及确认标准

(一)资产减值的成因

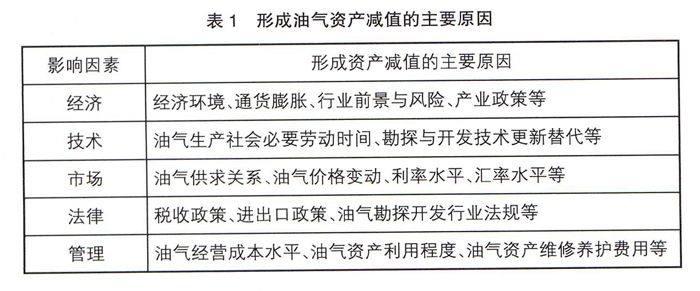

资产减值是指资产的可收回金额等价值表现低于其账面价值。资产减值损失,是指资产账面价值高于资产未来可收回金额等价值表现的差额。由于资产在企业持有过程中会受到各种不确定因素的影响,因此,取得资产时点上对其预期经济利益的评价与持有过程中某一特定时点上的真实价值可能产生差异。为实现会计目标,向有关各方提供与决策有用的会计信息,揭示资产预期经济利益的潜在风险,体现会计确认、计量、报告的谨慎性要求,使资产账面价值的计量符合资产的定义,对于资产账面价值高于资产未来可收回金额等价值表现的差额,会计上应当减记资产账面价值,并确认资产减值损失。了解资产减值的形成原因,有助于对资产减值损失进行判断,见表1。

(二)资产减值的确认标准

资产减值确认的实质就是资产价值的再确认。资产减值的确认可以采用不同的标准。一是永久性标准,按永久性标准如果认为资产减值是永久性的,应予以确认。二是可能性标准,按可能性标准如果认为资产减值是很可能发生的,应予以确认。三是经济性标准,按经济性标准如果资产的可收回金额低于其账面价值,应立即予以确认资产减值。采用经济性标准,减值确认和计量的基础相同。在整体评估一个企业产生的未来现金流量时,以经济性标准为基础确认减值损失能提供更为相关的信息。至于减值发生的概率等因素,可以在进行减值计量时综合考虑。国际财务报告准则和我国会计准则均采用经济性标准。

三、油气资产减值的判定

(一)资产减值判定依据

根据《企业会计准则第27号——石油天然气开采》,企业对于矿区权益的减值,应当分别不同情况确认减值损失:探明矿区权益的减值,按照《企业会计准则第8号——资产减值》处理;对于未探明矿区权益,应当至少每年进行一次减值测试,未探明矿区权益公允价值低于账面价值的差额,应当确认为减值损失,计入当期损益。油气资产减值损失一经确认,不得转回。

(二)资产减值的判定

对于拟计提减值准备的固定资产,按单项固定资产或现金产出单元未来的现金净流量现值与市价孰高作为可收回金额与资产账面价值比较,如果为正数,不计提减值准备;如果为负数,应当计提减值准备。现金产出单元是指由资产持续使用中产生的基本独立于其他资产或资产组合的现金流入,并能确定本单元为最小的资产组合。

(三)油气资产组认定

资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。同时,在认定资产组时,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。资产组一经确定,各个会计期间应当保持一致,不得随意变更。

而油气资产多数情况下是以区块为单元进行投资计量和计算现金流量与损益的,因而油气资产以区块作为现金产出单元,按照区块进行减值测试、计提减值准备。

(四)可回收金额的计量

资产预计未来现金流量的现值,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。因此,预计资产未来现金流量的现值,应当综合考虑资产的预计未来现金流量、资产的使用寿命和折现率等因素。对于油气资产就是要明确资产原值的回收期与价值,即投资的回收,而回收期的长短又取决于内部收益率。内部收益率作为企业投资时所要求的必要报酬率,必须反映当前市场的货币价值和资产特定风险。

四、油气资产减值影响因素与确认

(一)资产组盈亏能力判定

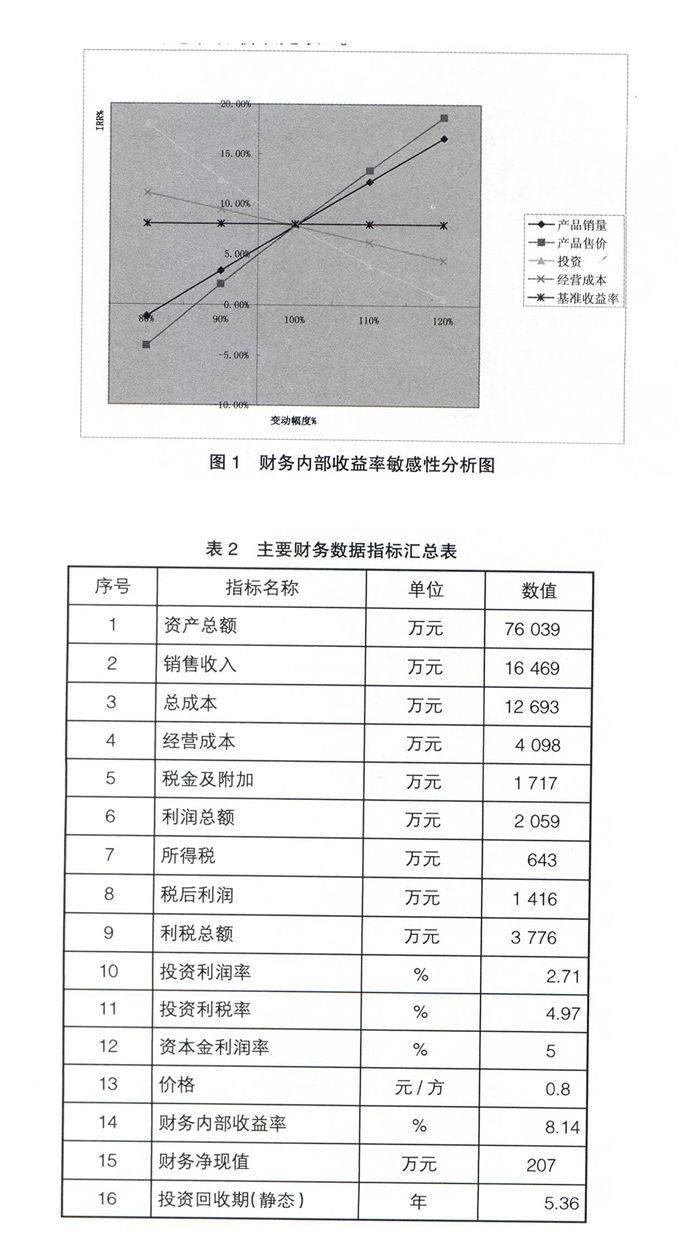

本文以计提苏里格气田某区块(资产组)为例,运用以上理论进行实证分析。首先,对需要的主要财务指标数据进行汇总,见表2(数据来源于苏里格气田开发方案),并结合企业所处行业的实际情况,确定内部收益率,计算未来现金流现值,判断是否计提资产减值。

设定基准收益率(折现率)为8%的情况下,当天然气销售价格为0.8元/方时:所得税后财务净现值207万元,所得税后内部收益率为8.14%,投资回收期5.36年。同时可判定资产组的可收回金额高于其账面价值,不需要提取减值;若未来现金流净现值小于零,则需要提取减值准备。

(二)资产组敏感性因素分析

敏感性分析表见表3。

由表3可以看出影响资产盈利能力的最敏感的影响因素为价格、产量、投资与经营成本,这些因素确认为资产组的风险主控因素,本资产组对经营成本相对敏感程度略小。

产量上升10%,则资产组收益率上升为12.59%;下降10%,则资产组收益率下降为3.66%。

价格上升10%,则资产组收益率上升为13.69%;下降10%,则资产组收益率下降为2.38%。

投资上升10%,则资产组收益率下降为4.27%;下降10%,则资产组收益率上升为12.77%。

经营成本上升10%,则资产组收益率下降为6.52%;下降10%,则资产组收益率上升为9.73%。

因此在折现率一定的情况下,油气资产组未来现金流的多少取决于油气单井产量、价格、资产额和经营成本,见图1。

(三)资产组减值的确认

以上实例演示了在企业投资开始时,要求的折现率为8%的条件下,资产不需提取减值。而随着时间的推移整个世界油气市场、金融市场与投资市场等企业外部环境的不断变化,投资所要求的必要报酬率(折现率)提高时,资产就可能会发生减值。假定折现率提高为12%时,在既定的投资目标下,产量、价格降低或投资(资产额)、经营成本增加,油气资产都会发生减值,见表4。

通过以上实例的验证,投资(资产额)、价格、产量和经营成本成为企业确认减值的关键主控因素,同时也使企业找到了避免或控制较少发生减值的途径,那就是有效控制投资规模,不断提高油气单位产量和不断降低企业经营成本,从而实现企业的既定投资目标。

五、油气资产减值损失的影响

(一)在财务报告方面的影响

减值损失使资产的账面金额减少,从而减少了企业总资产的账面价值;如果企业在资产被出售或者完全使用之前不能对资产减值进行税前抵扣,那么递延所得税负债会减少,从而相应确认递延所得税收入;减值损失与其相关的递延所得税负债减少之间的差额,导致了留存收益及权益的减少;减值损失导致了税前利润的减少;减值损失与其相关的递延所得税费用减少之间的差额导致当期利润的减少。

(二)在财务分析方面的影响

由于减值的确认使资产基础降低,资产周转率会相应提高;导致权益基础降低,债务权益比率会提高;减值损失的确认,利润率会暂时降低;由于资产账面金额的减少,未来的折旧费用就会降低,未来折旧费用的降低会导致未来盈利能力的提高;未来盈利能力提高与资产金额的降低会导致未来资产回报率的提高;未来盈利能力的提高与权益金额的降低会导致未来权益回报率的提高。

六、结论

减值损失是说明未来经营现金流量可能低于以前预测的一个指标,如何判定油气资产是否减值以及计提减值的主控因素,就成为企业面临的问题。本文通过对油气资产减值的成因、判定、计量、确认及影响因素分析,揭示了油气资产减值在一定投资回报条件下是由投资成本、产量、价格和经营成本决定的。而油气产品的价格及投资回报率是由整个国际油气市场供求关系决定的,在这种情况下,企业唯一有效的办法就是控制投资成本,不断降低经营成本,寻找油气开发的新技术与新工艺提高单井产量,才能有效实现企业投资目标,从尽量减少或避免发生企业资产的减值,确保企业的预期投资目标的实现,同时使财务报告与财务分析受到更少的影响。

【参考文献】

[1] 财政部.企业会计准则(2006)[M].北京:中国财政经济出版社,2007.

[2] 财政部.企业会计准则讲解(2006)[M].北京:人民出版社,2007:124-434.

[3] Hennie van Greuning.国际财务报告准则:实用指南[M].北京:中国财政经济出版社,2004:179-184.

[4] 中国石油天然气集团公司.中国石油会计手册[M].北京:石油工业出版社,2010.

[5] 吴添祖.技术经济学[M].北京:高等教育出版社,2003.