航空发动机全寿命周期成本估算

2012-04-29陈健王玲俊

陈健 王玲俊

【摘要】 随着航空发动机的全寿命周期成本不断攀升,如何对其全寿命周期成本进行更好的估算和管理以便降低成本成为亟待解决的一个问题。文章以作业成本法的思想为基础,提出了一种新的全寿命周期成本估算思路。

【关键词】 航空发动机; 全寿命周期; 成本估算; 作业成本法

一、引言

20世纪以来,随着航空发动机技术的不断突破,其性能得到了很大的提高。与此同时,航空发动机的各相关成本也在节节攀升,而且在与其性能权衡的过程中逐步凸显出来,成为一个关键问题。

全寿命周期成本(Life Cycle Cost,

LCC)最早是由美国国防部提出的,对于航空发动机来说,LCC是指政府或者其他机构在项目的全寿命周期内所花费的全部支出,这里所提到的全寿命周期一般包括研制、生产和维护、弃置三个阶段。LCC的提出为我们进行成本管理提供了一个新的思路,它的作用至少体现在以下方面:(1)评价竞争项目;(2)寻找成本驱动因素,降低成本;(3)更加准确地预测详细成本;(4)权衡性能与成本。这四个方面的作用都要以LCC的估算为基础。

本文试图以作业成本法的思想为基础,结合已有的研究成果,提出一种新的LCC估算思路,以此改进现有的LCC估算方法。

二、文献回顾

美国国防部于20世纪60年代中期提出了“LCC”的概念,在此之后,包括武器装备在内的产品或系统的LCC估算模型和方法获得了广泛的研究。从国外的情况来看,这些研究主要是集中于美国的一些研制单位和研究机构,比如兰德(Rand)公司、美国国防分析研究所(Institute for Defense Analysese,IDA)、美国航空航天学会(AIAA)等。最早提出的方法是参数估算法(Parametric),它是以航空发动机的性能参数为基础来对LCC进行估算的,运用该方法可以在项目的方案设计阶段对项目的LCC进行估算。J.R.Nelson(1978)在《航空涡轮发动机的全寿命周期成本》一文中提到了兰德公司提出的航空发动机的LCC估算模型,这个模型便是参数估算模型的一种,它是兰德公司在研究了美国29种涡轮发动机的数据以后所建立的,模型中用到了推重比、涡轮进口温度和耗油率等参数。与参数估算法几乎同一时间出现的还有类推估算法(Analogous),这种方法是以参照发动机的LCC为基础来估算新研制发动机的LCC。Boehm(1981)在《软件工程经济》一文中提到了类推成本估算法,这种方法简单易行,通常也用于项目的早期阶段,但其估算结果很大程度上取决于新研制发动机与参照发动机的相似性。随着项目的逐步推进,详细的工程分析得以进行,这便为“自下而上(Bottom-up)”估算法的提出创造了条件。这种方法也被称为工程估算法,它是利用工程分解结构自下而上地逐项计算成本,将整个项目在寿命周期内的所有成本单元累加起来得出LCC的估计值。以上提到的三种方法是较为传统的方法,R.Curran(2004)等人在《航空工程成本模型回顾:遗传因果关系的方法》一文中对近些年来所提出的一些新的方法作了阐述,包括基于特征建模法(Feature-based modelling)、模糊逻辑法(Fuzzy logic)、神经网络法(Neural networks)、不确定性法(Uncertainty)、数据挖掘法(Data mining)。除了美国学者在这方面所作出的贡献外,英国南安普顿大学的S.V.Tammineni(2009)等人提出了基于知识的航空燃气涡轮发动机的成本建模方法,这也是一种较为新颖的方法。

国内的相关研究起步较晚,较早对这一问题进行系统研究的是李屹辉(2000),在其硕士论文《军用航空发动机全寿命费用分析研究》中,李屹辉构建了航空发动机在寿命周期各个阶段的成本估算模型,但由于数据较难搜集,没能确定模型中变量的系数。在这之后,很多学者将研究的重点放在了研制成本的估算上,比如徐哲、刘荣(2005)用偏最小二乘回归法来估算武器装备的研制成本,杨梅英、沈梅子(2006)用灰色组合模型来估算发动机的研制成本,但这两篇文章所用的数据都是美国的。也有学者由于数据较难搜集转而提出一些成本估算的框架,比如尹峰、刘劲松(2006)在《发动机研制费用的测算》一文中以工程估算法为基础构建了成本要素框架,谭云涛、郭波(2007)提出了基于CAIV的航空发动机性能与费用的综合权衡模型框架。除了以上提到的参数估算法和工程估算法,周琦、李震模(1999)用神经网络法对导弹武器系统的研制成本进行了估算。总的来说,国内的研究由于数据搜集问题较难开展。

从国内外的研究情况来看,不论是传统的估算方法,还是较新的估算方法,都有一个共同的缺陷——细化程度不够,成本估算以主要性能参数为输入,直接以LCC为输出,不能对成本形成的原因进行识别和控制。本文试图在性能参数和LCC之间架起“作业”的桥梁,以便更加准确地估算LCC和更好地进行成本控制。

三、基于作业成本法的航空发动机全寿命周期成本估算

(一)作业成本法

作业成本法(activity-based c-

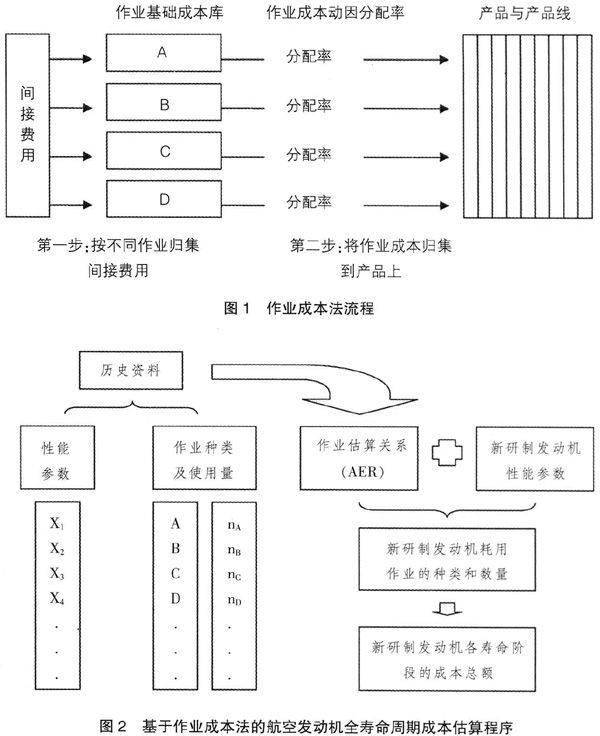

osting,ABC)的基本思想最早由美国会计学者科勒在20世纪30年代末40年代初提出,随着间接费用在产品总成本中的份额越来越大,传统的成本核算方法逐渐露出弊端,作业成本法应运而生。这种方法以作业为间接费用归集对象,通过资源动因的确认、计量,将资源费用归集到作业上,再通过作业动因的确认、计量,将作业成本归集到产品上,其流程如图1所示。

(二)基于作业成本法的航空发动机全寿命周期成本估算思路

通过将作业成本法用于航空发动机全寿命周期的成本核算,我们可以建立航空发动机全寿命周期每一阶段的作业库,并且可以获得作业库中每种作业使用量的相关数据,这两者是进行成本估算的基础。由于发动机性能参数是已知的,这样,成本估算可以分成几个步骤:

1.构建历史资料库,资料库中要包括各种发动机的性能参数和发动机全寿命周期内每一阶段所耗用的作业种类和作业使用量。2.从历史资料中提取作业估算关系(AER)。3.由AER和性能参数得到发动机全寿命周期每一阶段的作业种类和作业使用量。4.由作业种类和相应的作业使用量计算得到每一阶段的成本。5.将每一阶段的成本相加便可估算出发动机的LCC。以上整个过程如图2所示。

四、总结与不足

本文提出了基于作业成本法的航空发动机全寿命周期成本估算思路,使得成本估算进一步细化,也使得发动机参数的变化可以直接反映在作业种类和作业使用量的变化上。另外,关于成本如何变化,可以从作业这个角度加以解释,从而提供更具说服力的资料,也有利于更好地进行成本管理。

本文的不足在于:1.从估算的前提来看,作业成本法的可实施性是首要问题。美国管理会计师协会(IMA)执行主任夏曼于2004年发表文章称:“根据Bain咨询公司近来所作的两次调查:在美国实行过作业成本法(ABC)的公司曾多达60%,但坚持下来的,只有20%。”与西方相比,我国理论研究较晚,在实务中的推行也较为缓慢。2.从估算的过程来看,没有说明从参数到作业使用量估算方法的合理性,也没有提出成本估算的具体模型。3.从估算的结果来看,这种方法可以在一定程度上排除物价的影响,但是如何处理整个项目的风险这一问题并没有得到解决。

【参考文献】

[1] Dhillon B.S..Life Cycle Costing for Engineers[J].Taylor and Francis Group,LLC,2010.

[2] J. R. Nelson. Life-Cycle Costing And Life-Cycle Analysis[J].Institute for Defense Analyses,2005.

[3] Boehm,B.w.,Software engineering ecomomics.Englewood Cliffs[J].NJ:Prentice-Hall,1981.

[4] Curran R.,Raghunathan S.,and Price M..Review of aerospace engineering cost modelling-The genetic causal approach[J].Progress in Aerospace Sciences,2004(40):487-534.

[5] S.V.Tammineni,A. R. Rao,J. P. Scanlan,A. J. Keane,P.A.S.Reed,A Knowledge-Based System for Cost Modelling applied to Aircraft Gas Turbine Design[J].Journal of Engineering Design,2009,20(3):289-305.

[6] 李向荣,郭广生,徐宗昌.武器装备寿命周期费用估算方法研究[J].科技导报,2008,26(15):84-88.

[7] 李屹辉.军用航空发动机全寿命费用分析研究[D].北京航空航天大学硕士论文,2000.

[8] 徐哲,刘荣.偏最小二乘回归法在武器装备研制费用估算中的应用[J].数学的实践与认识,2005,35(3).

[9] 杨梅英,沈梅子.基于灰色组合模型的发动机研制费用估算研究[J].数学的实践与认识,2006,36(10).

[10] 尹峰,刘劲松.发动机研制费用的测算[C].中国航空学会第六届动力年会,2006.

[11] 谭云涛,郭波.基于CAIV的航空发动机性能与费用的综合权衡模型框架[J].航空动力学报,2007(8).

[12] 于富生,黎来芳.成本会计学[M].北京:中国人民大学出版社,2009.

[13] 郭春明.基于作业成本法的产品全生命周期成本估算研究[D].南京理工大学博士论文,2005.

[14] 孙慧敏,孙海涛.作业成本法在我国未能广泛应用的原因[J].中国管理信息化,2011,14(3):11-12.