我国基金经理离职率与基金绩效的实证研究

2012-04-29谢青青

谢青青

【摘要】 文章以50家基金管理公司旗下的100只开放式基金2008至2010年的相关数据为研究样本,运用面板数据对我国基金管理公司基金经理离职率与基金绩效之间的关系进行了实证分析。实证分析的结果表明,我国基金管理公司基金经理离职率与基金绩效之间存在显著负相关关系。

【关键词】 基金经理; 离职率; 基金绩效; 实证研究

一、前言

伴随着近几年我国基金业的快速发展,基金管理公司人才流失的问题日趋严重,特别是明星基金经理转投私募基金引起了市场广泛的关注。虽然基金经理不是基金管理公司的高层,但考虑到直接管理基金资产的特殊性,他们的离职更加受到投资者的关注。基金管理公司是一个以专业知识和经验提供服务的行业,它最核心的资产是投资管理方面的人才。基金经理的频繁离职已经成为困扰我国公募基金发展最核心的问题之一。

关于我国基金经理变更对基金绩效的影响,国内学者普遍没有发现两者之间有显著的相关性。张美霞(2007)以我国封闭式基金为研究对象,得出基金经理的更换并不能带来基金业绩的提高。林伟平(2007)以异常收益率作为业绩指标,对发生基金经理变更的8只基金进行了研究,发现基金经理的变更并不能显著改善基金的业绩,反而加剧业绩的波动性。关于选股和择时能力,杨敏敏(2010)以及李伟和劳川奇(2007)都得出,基金经理的变换对这两个方面没有明显的影响。

在我国,基金经理的变换更为频繁,情况也比较复杂。国内这方面的研究基本上是通过对比基金经理变更前后基金的业绩指标来得出结论。但是基金经理的变换存在多种情况,可能是该基金经理离开了该基金管理公司,也可能只是内部调整。很少有研究从基金管理公司治理层面来揭示基金经理变动带来的深层次的影响。本文从基金管理公司层面,探讨基金管理公司整个基金经理团队的离职率对公司旗下基金业绩的影响,并进一步得出政策性的建议。

二、理论分析和研究假设

目前我国基金经理大规模流动的一个原因在于行业发展过快,人才相对短缺。近几年我国基金业发展迅速,基金的数量迅速增加,而基金经理的数量确实有限。目前,大部分的基金管理公司仍是聘请具有任职经验的基金经理,仅少部分基金管理公司愿意对现有的研究人员进行长期的岗位培养。这种状况也进一步造成了基金经理的频繁流动。从基金管理公司层面上看,较高的基金经理流动性反映了基金管理公司内部激励机制存在缺陷。业绩排名的压力以及自身空间过小使一些基金经理纷纷逃离公募转投阳光私募。基金经理的压力来源于市场针对基金的各种业绩排名。在海外,基金常常是一个季度公布一次业绩排名,而国内天天排名,给基金经理造成了很大的压力。公募基金绩效的考核过于急功近利是行业内一个不争的事实。在普通投资者看来,基金经理是一个能够获得百万年薪的职业,但对基金经理而言,这百万年薪拿得并不轻松。在过去的一年中,许多基金经理不堪重负退出这个行业。虽然基金经理们对市场走势的判断屡屡产生分歧,但是却高度一致地认为他们的职业性价比太低。我国基金管理公司的薪酬体系缺乏效率,这很难激发基金经理的工作热情,使得基金经理普遍缺乏提高自己所管理基金业绩表现的动力。

目前,我国基金管理公司的投资管理体制为团队管理。在这种投资管理体制下,基金经理个人的投资决策空间有限,基金的业绩不仅仅取决于基金经理个人的投资能力,更多的是取决于基金管理公司整个基金经理团队的实力和稳定性。如果基金管理公司整个团队相对稳定,某一只基金的基金经理更换是不会对该只基金的业绩造成很大影响的。从基金管理公司层面上看,基金管理公司的基金经理离职率过高会对基金管理公司整个投资管理体系的稳定性造成不利的影响,进而会降低基金管理公司所管理基金的业绩。因此,本文提出假设:我国基金管理公司基金经理离职率与基金绩效呈负相关关系。

三、研究设计

(一)样本选择以及数据来源

本文选取了国内50家基金管理公司旗下的100只股票型开放式基金作为研究对象,并收集了这些开放式基金以及所属基金管理公司2008年、2009年和2010年三年的数据。在选择样本时,根据研究的需要,本文剔除了在2008年以后成立的基金,以保证样本基金有完整的三年考察期,另外还剔除了指数型基金等特殊类型的基金,最终得到100只开放式基金三年共300个有效值。本文所有的研究数据来源于WIND数据库、基金年报以及各基金管理公司公布的公告。所有数据均经过整理,数据分析利用统计软件SPSS17.0完成。

(二)变量的定义与衡量

1.被解释变量

本文以基金的年度净值增长率及夏普指数(Sharpe)对基金的绩效进行衡量。

2.解释变量

基金经理离职率指的是基金管理公司年内基金经理离职人数占公司基金经理总人数的比例。

3.控制变量

除了上述一系列指标影响基金绩效以外,其他一些因素也可能对基金的绩效产生影响,如基金的净资产规模等。因此本文加入一些控制变量以便更准确地反映解释变量对基金绩效的影响。本文选取基金的净资产规模以及年度变量作为控制变量。(见表1)

(三)模型的设计

本文建立的模型如下:

Y=α+βX+γControl+ε (1)

其中,α为常数项,ε为随机变量,Y为基金绩效变量(包括净值增长率和Sharpe指数),X为解释变量,Control为控制变量(包括基金规模和年度虚拟变量)。

四、实证结果与分析

(一)描述性统计分析

本文对样本数据进行描述性统计分析,以对样本的基本情况进行分析和说明。表2表示本文所有解释变量、控制变量以及被解释变量的描述性统计分析的结果,包括样本观察值的数量、最大值、最小值、平均值和标准差。

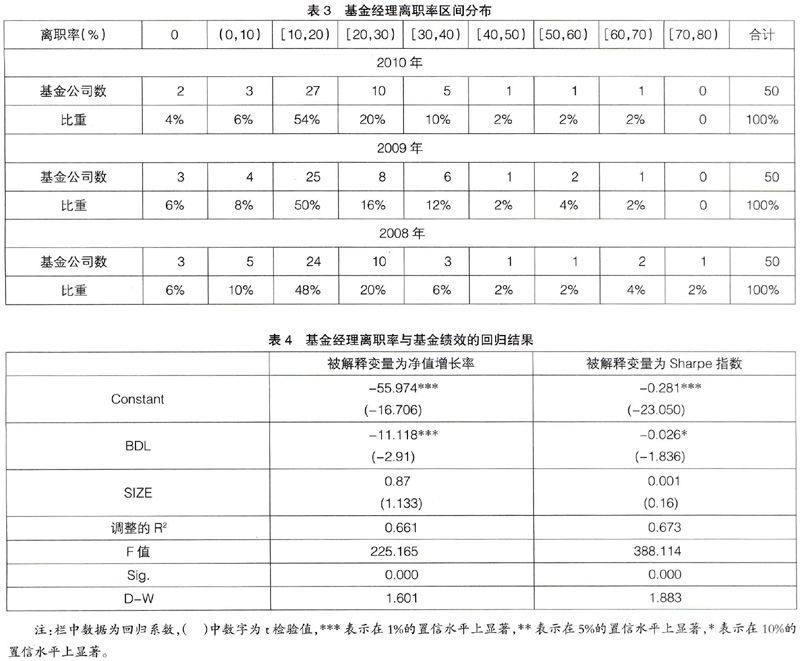

从表3的离职率区间分布可以得出,样本数据中我国基金管理公司的基金经理离职率主要集中于10%至20%这个区间内。有将近一半的基金管理公司的基金经理离职率处于这个区间,只有少数几家基金管理公司的基金经理队伍保持稳定。从单只基金的角度看,每年发生基金经理变动的基金数占全部基金数的比例比较高。但从基金管理公司层面上看,目前基金经理队伍的变动率并不是特别高,只有少数几家基金管理公司的基金经理队伍非常不稳定,离职率超过了60%。

(二)回归分析

从表4可以看出,模型的拟合优度水平比较高。F检验的结果也反映了整个回归方程的显著性较高。D-W值接近2,说明模型不存在严重的残差相关性。基金经理离职率与基金绩效的回归结果显示,分别以净值增长率和Sharpe指数作为被解释变量,得到的基金经理离职率指标BDL的回归系数都为负,并且分别在1%和10%的置信水平上显著,说明我国基金管理公司中基金经理离职程度与基金绩效之间呈现显著的负相关关系。我国基金管理公司基金经理队伍的离职率过高会对基金管理公司整个投资管理体系造成不利的影响,进而会降低基金管理公司旗下基金的业绩。

五、结论和政策建议

(一)结论

基金经理的离职对基金绩效的影响存在较大的不确定性。本文仅从一个角度来研究基金经理的离职对基金绩效的影响,得出我国基金管理公司基金经理离职率与基金绩效之间存在显著负相关关系。这也说明,基金管理公司基金经理离职率过高确实会给基金管理公司的整个投资管理体系带来不利的影响,进而会降低基金管理公司所管理基金的业绩。

(二)政策建议

本文的研究表明,基金管理公司基金经理离职率过高确实会给基金管理公司的整个投资管理体系带来不利的影响,最终影响基金的业绩。因此,基金管理公司的内部治理机制应当反映对专业人才的重视。建立科学的考核激励机制是基金管理公司吸引人才和留住人才的关键。基金管理公司应当从自身出发,提高投资人才的保留率。基金管理公司可以考虑建立评级制度来对基金经理的业绩进行考核。基金管理公司可以根据基金经理的收益获取能力、风险控制能力以及业绩的稳定性等几个方面设定评价指标,对基金经理进行综合考核,评定相应的级别。由于投资的收益会受到多种客观因素的影响,对基金经理业绩的考核应当从较长的时间周期来考虑,减轻短期排名给基金经理带来的压力。确保公司稳定发展的根本在于建立能够吸引和留住人才的企业文化,企业的文化价值观并不是企业提出的一个口号,而是实实在在的一种机制。在企业,大家需要找到共同的理念,有付出,有回报,价值能够得到肯定。我们应当重视公司激励机制的有效性和内部文化的感召力,在引进人才时着重考虑价值观的匹配。有良好的企业文化价值观作为指导,公司就能最大程度地留住和吸引人才,公司的发展就能有持久的驱动力。

【参考文献】

[1] 王聪.证券投资基金绩效评估模型分析[J].经济研究,2001(9):31-38.

[2] 王守法.我国证券投资基金绩效的研究与评价[J].经济研究,2005(3):119-127.

[3] 李伟,劳川奇.经理更换对基金影响的实证研究[J].管理现代化,2007(2):43-45.

[4] 林伟平.我国基金经理更换的实证分析[D].对外经济贸易大学,2007.

[5] 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.