论敦煌会计文书中的四柱结算法

2012-04-29陈敏陈菁菁祝子丽

陈敏 陈菁菁 祝子丽

【摘 要】 四柱结算法是敦煌会计文书账簿中采用的主要结算方法,文书中的四柱结算法使用的记账符号尚未统一,记账形式也不拘一格,总账和明细账是一体化的关系,部分账簿记录中保留了三柱结算法的记账要素,生动反映了这一时期记账思想变化和形成的过程。

【关键词】 敦煌会计文书; 四柱结算法; 记账符号; 记账形式

四柱结算法在我国会计发展史上占有重要的地位,是现代账户结构关系“期初余额+本期收入-本期发出=期末余额”的雏形。敦煌文书自发现以来,其中的经济与会计文书受到学界的热切关注。唐耕耦先生不仅系统整理出了《敦煌经济文献释录》,还就敦煌中的会计进行了深入研究,曾发表《敦煌会计文书研究》一文,对敦煌文书中所运用的会计结算方法进行了整理与归纳。自唐耕耦先生之后,明成满亦对敦煌会计文书的结算思想、审计思想及财务管理思想进行了梳理与总结,这些成就为我们系统研究敦煌会计文书中的结算方法提供了很好的研究基础和借鉴。敦煌文书中的四柱结算资料账目详尽、结构完整、数量较大,为系统研究和整理四柱结算法的记账体系提供了很好的基础资料。文书的时间跨度约在南北朝至宋初的四五百年间,正是四柱结算法形成和稳定的重要时期,文书中的四柱结算所使用的记账符号、记账形式及账簿关系,都有着鲜明的中式簿记特点。

一、敦煌文书中四柱结算法使用的记账符号

记账符号是指在会计核算中,各种记账方法下用以指明记账方向的符号。四柱结算法即在会计结算时将账目分为上年结余、当年收入、当年支出和当年结余四部分进行结算。元代孔齐在《至正直记》中说:“然计算私籍,其式有四:一曰旧管;二曰新收;三曰开除;四曰见在”。这里所提的四部分含义即为:上期结余、本期收入、本期支出和本期结余。各部分的名称在宋元时期四柱结算法成熟之前表述不相同,到后来完善之后,才以制度形式固定下来,敦煌文书中四柱结算法所使用的记账符号也没有统一的规范。

(一)收入账目的记账符号

1.入,即收入。以“入”字作为符号表示寺院收入事项在敦煌会计文书中非常普遍。如P.2049第43行“麥四斗五升,宅內富恩念誦入”;P.3047第1行“右件发为阿郎娘子及为父母旄入行像”;S.1733(1v)第3行“四月十三日,入回造面伍石陆斗(签字)”。

2.得,即得到、获得,是文书中表示收入的记账符号。如P.8462第19-21行“儭总得四石二斗,折粮麦壹驮。张山海书幡价领得物七宗布一疋,麦两石,油一升”。

3.前账、回残和前账同残,是四柱式算会牒中的第一柱。“前账”指上期账目,表示上年财物的结余。残,即残余、剩余。“回残”即为上期结余。在敦煌寺院四柱式算会牒中有多处是把“前账”和“回残”合在一起作为记账符号,如P.2049第20行“壹阡伍伯肆拾玖碩柒斗陸勝半抄麥粟油蘇米麺黄麻麸查豆布绁纸等承前帳舊”。

4.新附,即增加,表示当年新收入财物的情况,是敦煌寺院四柱式算会牒的第二柱内容。如P.2049第33行“貳伯伍拾叁碩貳斗肆勝麥粟油蘇米麺黄麻麸查豆布绁等自年新附入”。

(二)支出账目的记账符号

1.用,有支出、费用的意思。在敦煌会计文书中,以“用”表示支出的记账符号的情况最多。如P.2049第164行“麥壹碩,正月舆園子用”;第165、166行“麥伍拾碩,春磑淗麥麺用”;S.3074v第1行“五月一日,出白面捌斗,付和南,充官嘱斋用”;S.6064第7行“一百七十二石七斗麦,杂支用”。

2.出,相对“入”、“进”来说,在文书中即表示支出的意思。如S.3074v第2—3行“五月一日,出白面捌斗,付和南,充官嘱斋用;九日出白面陆斗,付安大娘,充外庄直岁食”。

3.付,即支付、给予,表示支出的记账符号。如S.6233(1v)第6—7行:“十一日,付黑女豆贰斗,粮食,溥。十三日,付黑女麦贰斗,充粮食,溥”。

4.还,支付、归还的意思。如S.5048(Iv)第1—2行:“庚子年二月九日麸伍石还行索僧正白刺价。三月三日麸两石伍斗还慕容使君柽价”;S.5937第2—3行“麸两石还康长恶柴价用。又麸捌石,还去年索僧正柽车价用(签字)”。

5.使,使用,表示支出的含义,记录日常生活中财产和物品的损耗。如P.3578第1行“癸酉年正月十一日,梁户史汜三沿寺诸处使用油历”。

6.破,“花费、消耗”之意,也表示支出。如P.2040v(一)第17—18行,“粗面破:面壹斗,岁付恩子用。面贰斗,教化柴时众僧食用”;第44行“谷面破:面一斗,罗平水庄上折梁子僧食用”;P.3234v(1)第13—14行“得油一斗七升,又八升半,又三石六斗,都计三石八斗五升半,内破油两石六斗九升”。

7.破用,“耗用”之意。如P.4957第9—10行“放羊人粮食破用。粟叁斗充天使巡寺沽酒破用”;S.6829v第1行“丙戌年正月十一日已后,缘修造破用斛斗布等历”;S.1053v第4行“麦贰斗,买胡饼就戒舍院众破用”。

8.破除。如S.5800第1行“光化三年庚申岁正月一日已后讲下破除数”;P.4957第5行“壹佰陆斗叁胜麦粟油面黄麻豆布等缘寺诸色破除讫”;P.2838(1)第103行“右通前件所得斛斗破除及见在”。

(三)结余账目的记账符号

结余包括上期结余和本期结余,在敦煌寺院会计文书中,上期结余的记账符号通常使用“前账旧”、“同残”、“前账回残”、“应前账回残”、“承前账回残旧”、“承前账回残入”、“丞(承)前账回残旧”、“同前账存”等。其中,用得最广泛的是“前账”和“回残”。如P.2049第20行“壹阡伍伯肆拾玖碩柒斗陸勝半抄麥粟油蘇米麺黄麻麸查豆布绁纸等承前帳舊”。

期末结余常以“破除外见在”、“破除外回残”、“破外见存”、“应及见在”、“应及见存”、“应见在”、“见存”、“见在”、“见存额”、“应在人上欠”及“见存”、“应上及见存”、“回残”等表示,其中用得最广泛的是 “见在”、“见存”。P.4957第46行“壹伯陆拾玖石捌斗捌升麦粟油苏米面黄麻豆绢等破用外应见在”;P.2838(1)第98行“叁拾叁石陆斗叁胜斛斗油等破外见存”等。

因此,可以看出,敦煌会计文书中的记账符号灵活多样,但所表达的含义是一致的,能准确反映经济业务发生的性质和特点。

二、敦煌文书中四柱结算法的记账形式

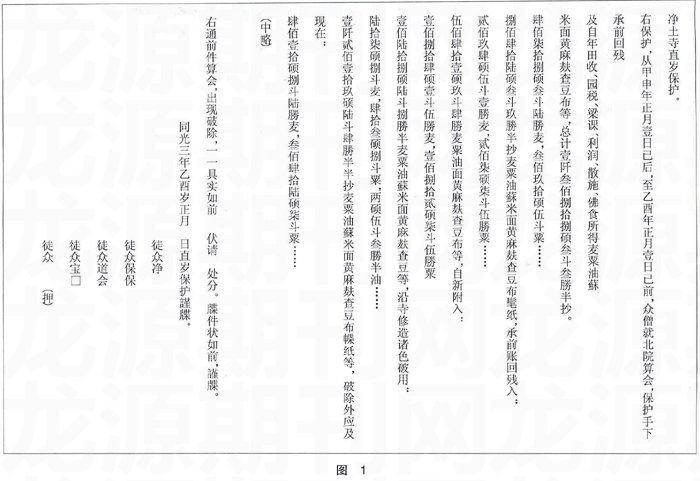

敦煌会计文书的典型记账形式为四柱,顶格开始写四柱的内容,一直写到行末为止,形状很像一条柱子,从中间靠下部分开始写分类数,从新附入、破用与分类数之间的高度开始写明细账,按麦粟等货物分类顺次记载,记完一类物品,再记另一类物品,每笔账只记物品名称、数量、来源或用途,具体日期不做记载。但我们所见敦煌文书中,许多账目除常见的“四柱”外,另多了一柱,即“承前回残”,是上期结余和本期收入的合计数。以文书P.2049号背《后唐同光三年(公元925年)正月沙洲净土寺直岁保护手下诸色入破历算会牒》为例:见图1。

起首部分写算会参与的人物、时间,然后记前账回残和本年新附入总和的总数,这些都从顶格起写至行末为止,接下来按货物种类顺次记前账回残和本年新附入的分类数,居中偏下起写。然后记破用,即本年支出数。最后是“见在”,即期末结余。笔者认为,这种结算从形式上看并不是标准的“四柱”,但从实质上看,还是四柱结算法。多出的一柱“前账回残”,表示的是上期结余和本期收入的合计,实际上是“三柱结算法”中的一个要素。敦煌文书中这种记账形式的出现,清晰地再现了我国古代账簿结算思想从“三柱”向“四柱”过渡的过程。郭道扬教授认为,四柱结算法在两汉时期就已产生并初步应用,同时,两汉时期四柱各要素格局已初步形成,四柱式报告与簿记格式也初步形成与应用。敦煌会计文书中的“五柱”结算形式账簿,反映出我国古代记账方法从三柱到四柱变化的过程。其中,“上期结余”思想从无到有,而在三柱结算法中占主要地位的“入”(现存合计)要素从保留到最终从账簿体系中消失,其在账簿中所起的作用和所处的位置也逐步弱化。此外,记账符号也逐步统一明确。这一变化同时也反映了古代人们对记账体系的认识过程。

三、敦煌文书四柱结算法中总账与明细账的关系

在敦煌会计文书中,明细账是总账形成的依据和直接组成部分,详细反映总账的实际构成,总账驾驭明细,明细账与总账一一对应和试算平衡;在数目上,各物名账户的明细账合计数应等于其账户的分类总账,而各分类总账的合计数应与总账数目相符合。在现代账簿体系中,总账、分类总账与明细账通常相互关联又各自独立,而在敦煌会计文书中,总账、分类总账与明细账却是有机结合于一体的。这不仅反映在其账簿设置的形式上,也蕴藏于其相互勾稽的内在联系中,具体表现在以下方面。

从形式上来看,敦煌文书中的明细账、总分类账与总账是一体的。寺院直岁(会计)按照经济业务发生的时间编制序时流水式入历、破历,简单而又全面地记录了经济事务发生的时间、物品、数量、事由、入破方位、当事人等要素。寺院的财务人员每年度对账目进行分类核算,依据麦、粟、油、苏、米、面等物名账户汇总编制诸色入历、诸色破历(除在起首写明时间外,每笔账目均不记时期),分别供诸色入破历算会牒的第二柱和第三柱使用。并于年末按照承前账旧、新附入、破用、应及见在的格式编制总账,作为寺院的年度财务收支报告进行集体年终核算。总账记录的形式有两种,一种是各部分先记总数,再记分类数,最后依次序登记每笔明细账;另一种则是在每笔分类数后立即记录其明细账,如在粟分类数后立即附记粟的明细账,形成粟分类账对明细账的直接控制。可见,总账、总分类账及明细账在形式上是紧密结合的,明细账、总分类账是总账形成的依据,又是其直接的组成部分。明细账与总账这种形式上的一体化关系,与当时寺院简单的经济活动和财务状况是一致的。在经济业务不多且简单的形势下,将明细账与总分类账纳入总账(即报告体系)予以明示,使总账承载了更多的会计信息。有利于寺院各利益相关者直接明了地了解寺院的财务状况,而无需再繁琐地查阅其他文件,便于寺院的对账与审计工作。

从记账内容上来看,明细账、总分类账与总账表现为分类汇总核对的勾稽关系。一方面在过账、对账、结账的过程中,明细账与总账一一对应,试算平衡。在数目上,各物名账户的明细账合计数应等于其账户的分类总账,而各分类总账的合计数应与总账数目相符合。同时,总账、各分类总账也应满足“承前账旧+新附入-破用=应及见在”的数目关系。如有不符,需深入查找原因并予以纠正。例如,通过对P.2049a《后唐同光三年(公元九二五年)正月沙州净土寺直岁保护手下诸色入破历算会牒》的统计分析,总账、各分类总账的数目关系完全核对正确,大部分账户(包括粟、苏、米、连麸面、黄麻、麸、豆、查、布、纸)的明细账合计数与其分类总账数目相符,但也存在少数不符的,如麦、油、面。那么,是少计了明细账目,还是分类汇总时计算错误,或是其他的原因所致,仍有待深究。但总的来看,敦煌寺院会计文书中明细账与总账之间的牵制与驾驭关系是确实存在的。另一方面在单式簿记思想下,敦煌寺院的账簿体系呈现明显的单向性特点。具体体现在对直入与直出事项记录的单向性选择,入便仅记入的来源,出便仅记出的去处,用单向方位来将经济事务的来龙去脉交代清楚,并以此明确记账责任,而无需从账簿设置上表现出一一对应的关系。由此引发的结果为,入与出在明细账中不具相关性(物物交换的情形除外),但在总账中呈现一定的相关性。例如,P.2049a粟入明细账有一笔账目“……粟壹拾伍石肆斗,自年人上菜买入……”,该笔账在明细账体系中无法找到其对应的出项,但从整个总账体系来看,寺院本年度的入与出都是相关联的,存在着一定的内在勾稽关系。

正是这种简单的汇总核算关系,使敦煌寺院会计文书这种典型的单式记账法既能综合反映寺院一年内的财务收支状况或经营成果,同时也有效地考核和检验了财务收支活动及其记录的准确性、真实性和完整性,很好地预防并遏制了财务舞弊及错误行为的发生。另外,核对准确的明细账与总账,也积极地推动了年末寺院集体财产清查活动的顺利进行,有助于提高账实核对的效果和效率,并明确有关部门的财产责任。

【主要参考文献】

[1] 孔齐.至正直记[M].上海:上海古籍出版社,1987.

[2] 唐耕耦,陆宏基.敦煌社会经济文献真迹释录[M].北京:书目文献出版社, 1986.

[3] 郭道扬.会计史研究第三卷[M].北京:中国财政经济出版社,2008.

[4] 郭道扬.中国会计发展史纲[M].北京:中央广播电视大学出版社,1984.