国有企业经营负责人业绩考核制度分析与评价

2012-04-29李晓东

李晓东

【摘 要】 文章分析讨论了2003年起在我国国有企业中施行的国有企业经营负责人业绩考核制度,与以往的考核制度相比,现行考核制度在考核主体、考核期间、考核指标和等级方面均得到了改善。这项制度的施行对国有企业提高经济效益具有明显的促进作用,但是目前国有企业仍存在对我国宏观经济增长贡献欠佳的现象,因此,现行业绩考核制度的进一步改革应注意以下方面:国有企业自主权、控制权冲突和考核指标契合国有企业的社会功能等。

【关键词】 国有企业; 业绩考核; 激励机制

自2003年国务院国有资产监督管理委员会(下简称国资委)成立以来,中国的国有企业管理体制发生了重大变革,这在很大程度上改变了以往国有企业管理中存在的条块分割、九龙治水的局面,建立了以各级国资委为主体、单一的国有企业出资人管理体制。在新的国有企业管理体制中,国有企业经营业绩考核制度是激发国有企业经营积极性、提高国有资产运营效率的一项核心制度,其设计和实施的效果直接影响到国有企业管理体制的改革成效。本文拟对这项制度的特征、表现及进一步改进的若干问题进行探讨。

一、当前我国国有企业基于出资人经营业绩考核制度的特点

较之国资委成立之前的国有企业经营业绩考核制度,现行业绩考核制度体系简单易行,且在考核的主体、期限、指标和等级等方面,具有明显进步:

第一,从考核的主体看,以国资委作为单一的出资人机构进行国有企业业绩考核是现实的选择。原国家计委、经委和财政部门都曾作为国有企业业绩评价的主体,这样的评价主体行政色彩浓厚,国有企业的“企业”特征很不明确,多头考核既劳民伤财也无法将考核结果有效的融入到激励机制当中。而国资委成立后,其身份被界定为国有企业的出资人,并且对国有企业施行单一管理,这一变革不仅使国有企业可以从繁琐的管理网络中解脱出来,而且也有助于考核结果与激励机制的有效融合。

第二,从考核的期限看,以年度经营业绩和任期经营业绩考核相结合的方式较好地匹配了国有企业的短期和长期经营目标。国有企业管理中,必须面对的一个关键问题是:国有企业经营者的“过客”身份,我国政府官员和企业负责人之间的频繁流动,容易出现国有企业负责人“经营短视”的现象。因此,必须在企业的长期目标和短期目标之间找到一个最佳的结合点,现行业绩考核制度将年度经营业绩与任期经营业绩进行捆绑考核的做法,能在一定程度上避免经营者“短视”现象。

第三,从考核的指标看,以会计业绩指标为主,辅以灵活多样的其他业绩指标和企业个性指标的做法,较好地融合了财务目标和社会责任目标。我国的国有企业不仅仅承担经济功能,还承担着很多社会功能,因此,国有企业理应比其他企业更加注重承担社会责任,对国有企业的业绩进行考核就需要从传统的财务指标和社会责任指标两个维度进行全面评价。如:现行业绩考核指标中既有相关盈利指标、也有技术进步和节能减排等指标,同时也有使用EVA(经济增加值)指标的鼓励措施等。该指标体系较好地将国有企业的“企业”特征和“国有”特征结合到了一起。

第四,从考核的等级看,以考核计分为基础划分的5个考核等级和绩效薪金翻倍上限制度,在对国有企业负责人进行有效激励的同时,也在一定程度上避免了国企员工薪酬差距过大的现象。由于国有企业身份特殊,因此,对国有企业进行考核激励必须注意的一个关键问题就是:既要有效激励又要防止不公。此外,国有企业业绩的改善究竟是垄断绩效还是经营绩效,往往无法清晰的辨别,因此,对企业负责人的激励,客观上就要求采取适当的保守主义。现行考核制度较好地关注了上述问题,并在计分和等级划分上做出了相应规范。

二、现行业绩考核制度下国有企业经营业绩的表现

在计划经济体制色彩浓厚的时期,我国国有企业实际上不存在真正的考核和激励机制,改革开放后这个问题才逐渐得以解决。就我国国有企业的改革而言,其大致经历了三个阶段:一是改革开放初期的“放权让利”阶段,二是始于20世纪80年代末期的“两权分离”阶段,三是始于20世纪90年代中期的“建立现代企业制度”阶段。虽然前两个阶段的改革,在承认国有企业经营者“自利动机”有助于改善企业绩效的方面迈出了关键性一步,赋予了国有企业以往没有的经营活力,并且为国有企业的第三阶段改革奠定了基础。但同时也存在国有企业多头领导、业绩不良、考核和激励机制缺乏有效融合等突出问题。因此,在国有企业改革的第三阶段中,实施国退民进、单一管理、考核和激励有效匹配的一系列改革策略便应运而生。

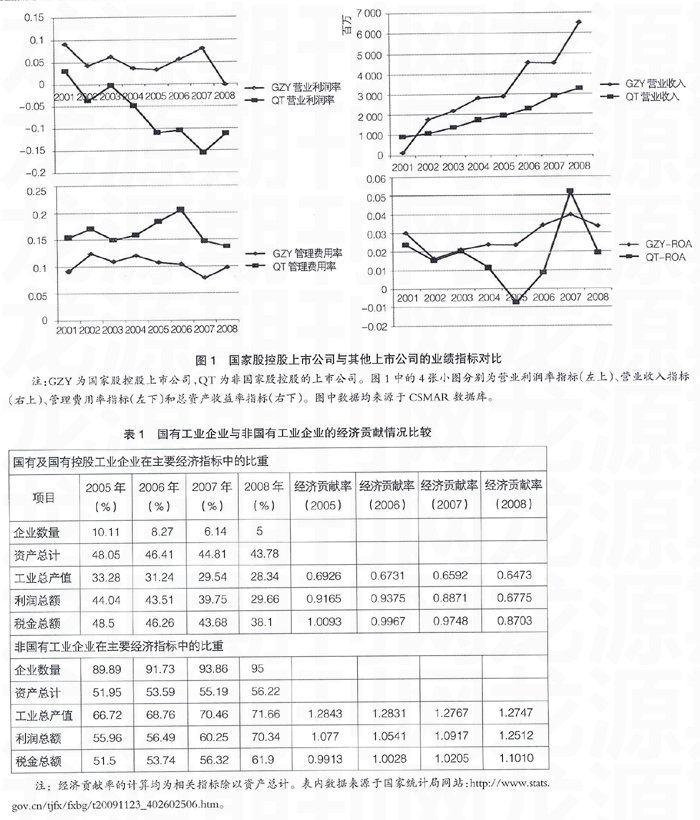

目前,我国国有企业的数量已较前两个阶段大为减少,新国有企业考核和激励制度的推行,进一步激发了国有企业经营负责人的积极性,国有企业获得了不俗的财务业绩表现。图1为国有控股上市公司(即终极控制人为国资委的上市公司)与其他上市公司的相关财务业绩均值比较,从图1中的4个关键指标来看,国有控股上市公司均具有优异表现:营业利润率明显高于其他上市公司;营业收入增长明显高于其他公司;管理费用率明显低于其他上市公司;总资产收益率(ROA)也具有明显优势。

单从国有企业的财务业绩来看,不论是上市还是非上市的国有企业均较以往有很大幅度的改善,但是要全面评价国有企业的综合业绩,尚需从其在整个经济体系中所起的作用,对宏观经济增长的贡献方面加以分析。表1是我国国有工业企业和非国有工业企业的主要经济指标比较,其中:2005—2008年间,国有企业数量在整个经济体系中比重快速下降,到2008年其所占比重仅为5%,但要注意的是,国有工业企业所控制的资产总额并没有同比例的下降,在2008年仍然控制着近44%的资产。本文分别用国有和非国有工业企业的工业总产值、利润总额、税金总额三个指标的比重,除以其分别控制的资产总额的比重,来测算这两类企业对经济的贡献率(如国有工业企业的工业总产值2008年经济贡献率,等于28.34%除以43.78%,为0.6473,这个数字反映了国有工业企业对所控制资产的经营效率)。从表中各个年度国有和非国有工业企业的经济贡献率来看,非国有工业企业的经济贡献率几乎全面超越了国有工业企业,这意味着,非国有工业企业较之国有工业企业而言,其对所控制的资产具有更高的经营效率,对宏观经济增长的贡献也相应更大。

上述两个方面的分析表明,评价国有企业的改革成效不能仅仅关注其取得的财务业绩,而更应该从国有企业在整个国民经济体系中的本质作用出发,考察其对宏观经济增长的贡献,相应地国有企业经营负责人的业绩考核和激励机制也应明确这个方向。

三、对国有企业业绩考核制度的进一步思考

总体来看,当前的国有企业经营负责人考核和激励机制虽然较之以往取得了很大进步,但在进一步深化国有企业改革的过程中,国有企业经营负责人的考核评价还应以完善的公司治理机制为基础,进一步解决好国有企业自主权、控制权冲突、考核指标契合国有企业的社会功能等问题,以便充分发挥考核评价制度的作用,提高国有企业发展对我国经济增长的贡献水平。

首先,当前我国国有企业仍存在公司治理机制不够完善的问题,这是导致国有企业资产经营效率较低的原因之一。虽然从2003年起,国资委成为国有企业的直接管理机构,但是在这种国有资产管理体制下,国资委拥有对国有企业监管的权力,却没有承担国有企业经营风险的责任。近年来,国资委作为出资人,其对国有企业的控制权逐渐加大,甚至与国有企业代理人的控制权发生了冲突。因此,在通过强化国资委的职责来解决国有企业“所有者缺位”问题的同时,也要尽量避免“所有者越位”现象。

其次,现有业绩考核制度中,国有企业作为考核对象缺少对考核指标的自主选择权。在中央及各省市国资委发布的《国有及国有控股企业负责人经营业绩考核办法》中,考核基本指标大致相同(均为利润总额和净资产收益率2个指标),仅有个别省份在分类指标设置上为国有企业提供了自主选择权。虽然国有企业具有特殊的产权性质,但其终归是一个企业,作为企业就必须直面市场不确定性的挑战,并以协调有序的内部管理予以应对。在国有企业的经营过程中,对市场环境变化、企业自身经营条件掌握最清楚的是企业的现场管理者,而非其他外部组织,因此,国有企业在应对市场变化、致力于企业长期发展的经营过程中,理应拥有更多的自主权,以免考核指标与企业发展目标的不相称给企业造成发展障碍。也就是说,利用相关法律、法规和政策来引导国有企业的经营行为,比设定一些企业无法选择的、与企业发展不匹配的硬性考核指标更为有效。

再次,现有业绩考核制度中,国资委作为考核主体缺乏与其身份相对应的监督和激励机制。国资委虽然在现有国有资产管理体制中,被赋予了体现市场经济规则的出资人身份,但从本质上看,其仍然具有非常浓厚的行政色彩。这样,对国资委履行相关职责的监督约束机制究竟是以行政方面的法规(如《公务员法》),还是以市场经济方面的法规(如《公司法》)作为标准,这会导致对其的工作评价模糊不清。而且,对国资委工作人员的激励机制以行政还是市场为主导,也存在相同的问题。

最后,针对国有企业的业绩考核制度,还需要考虑如何契合国有企业社会功能的问题。单从企业的性质来看,新制度经济学认为企业是市场机制的一种替代。但是国有企业的性质却与此明显不同:它不仅仅是市场机制的一种替代,同时也是行政机制的一种替代。既然我国国有企业具有替代行政机制的功能,就不能不考虑其企业行为与社会发展之间的相互影响,也即,国有企业理应比其他企业更注重其行为带来的社会影响,承担更多的社会责任,在这个意义上讲,“逐利”并非国有企业的核心目标。因此,在对国有企业进行业绩考核时,若过于关注企业的财务指标,可能不利于协调国有企业发展与社会发展的方向,导致国有企业不论是亏损还是盈利都遭受社会舆论的诟病,从而对国有企业的社会声誉造成负面影响。

【参考文献】

[1] 张军. 不为公众所知的改革[M].中信出版社,2010.

[2] 张维迎.市场的逻辑[M]. 世纪出版集团上海人民出版社,2010.