拓宽中国住房公积金投资渠道的博弈分析

2012-04-29周雯珺袁志忠

周雯珺 袁志忠

摘要:近年来,中国住房公积金缴存范围越来越广,存储量越来越大,预计不久将成为中国最大的基金。但公积金投资领域的增值收益最大化与资金安全性风险之间的矛盾影响公积金体制的进一步发展,博弈分析表明,将住房公积金余额投资于保障性住房建设,既能帮助政府建设更多的保障性住房、满足中低收入住房困难群体的需要,又能使住房公积金资金得到最有效的使用。是公积金管理部门的最优选择。

关键词:住房公积金;博弈分析;保障性住房建设

中图分类号:F293.3文献标识码:A文章编号:1003-3890(2012)02-0091-04

相关资料显示,截至2011年10月,全国住房公积金缴存总额为38984.77亿元,贷款总额为21639.45亿元,职工覆盖率为70.64%。可以预见,在不远的将来,住房公积金将成为中国规模最大的基金。如何保证中国住房公积金制度设计得更加合理、最大限度地“惠之于民”是亟需解决的课题。一、住房公积金投资过程中存在的矛盾

按照理性人的假定,资金持有人都希望自己持有的资金能获得最大的投资回报,也就是能获得最大的增值收益。住房公积金资金所有人也不例外,公积金增值收益越多,所有人的利益也越多。但是,资金投资回报增加,必然对应着投资风险的增加,这就产生了公积金投资领域的矛唇——公积金增值收益最大化与资金安全性风险之间的矛盾。

按照现在的住房公积金投资政策,公积金管理部门只能用公积金购买国债,余款则闲置于银行,只能获得非常低的存款利息作为增值收益。我们现在需要考虑是否要增加公积金投资渠道,使投资者的增值收益增加,并且需将风险控制在广大公积金缴存职工可以承受的范围内。关于这个问题,现在讨论最多的住房公积金投资渠道有两个:一是股票投资渠道,二是保障性住房渠道。

二、增加股票投资的博弈分析

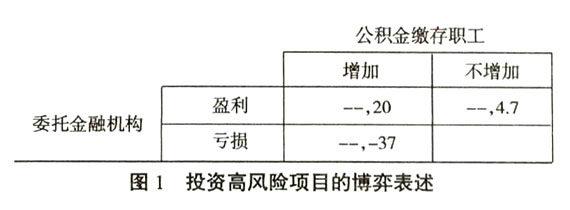

假定现在用住房公积金100元购买国债,根据调查得知,通常公积金管理部门购买的国债为1年期或3年期。1年期记账式国债的票面年利率为3.66%,3年期国债的票面年利率为5.74%,平均年利率为4.7%。在现有政策下,投资100元能获得的增值收益是4.7元。

如果国家允许住房公积金投资采取新的政策,扩大投资渠道,而投资必然存在风险。投资的最终结果有两种:盈利或者亏损。按照民生证券2010年度关于基金公司股票投资管理能力分析的研究报告:“2010年股票方向基金(共315只)平均收益率为4.18%,其中有20只基金收益率高于20%”。按照最理想的状态,投资100元能获得的增值收益就是20元。根据新浪网2011年11月发布的网络调查结果显示,2011年前三季度,超过88%的被访者声称自己投资亏损;亏损股民中,24.87%的亏损幅度超过50%。平均损失率为37%。因此,投资100元的增值收益就是-37元。这样,就有以下三种可能的结果(见图1)。

1不增加投资渠道:公积金增值收益为4.7元;

2增加投资渠道,投资盈利:公积金增值收益为20元:

3增加投资渠道,投资亏损:公积金增值收益为-37元。

在这个博弈中,不增加投资渠道,公积金缴存职工能获得的期望收益E(不增加)为4.7元;增加高风险项目投资时,缴存职工能获得的期望收益取决于盈利与亏损的概率。我们根据新浪的调查结果,认定委托金融机构盈利的概率为12%,亏损的概率为88%。那么增加高风险项目投资时的期望收益为:E(增加)=20×12%+(-37)×88%=-30.16元。

E(不增加)>E(增加),因此,不增加股票投资是均衡情况下公积金管理部门的最优选择。即针对公积金投资领域的矛盾,管理部门应该侧重于保证住房公积金资金的安全性,不投资于高风险项目。

三、增加保障性住房建设投资的博弈分析

投资项目的低风险必然对应于低投资回报,此时,就应该比较低风险项目的投资回报与国库券投资回报的高低。选择高回报项目投资,这是最简单的判断标准。但是如果我们选择的投资项目是特殊项目,判断标准就会发生变动。以利用住房公积金余额建设保障性住房议案进行博弈分析,按照我们的课题研究,公积金管理部门利用住房公积金余额建设保障性住房,建成后向符合条件的公积金缴存职工家庭出租。此时,仍然存在收益与资金安全之间的矛盾。但是,该矛盾中的收益不再局限于资金的投资回报增值,还包括低收入缴存职工有房住的社会收益。

在进行博弈分析时,我们将研究对象分为两类:一类是买得起房、不符合保障性住房申请条件的缴存职工,即所谓的高收入者;另一类是买不起房、符合保障性住房申请条件的缴存职工,即所谓的低收入者。二者都是公积金缴存入,所以我们关注的是二者受益程度合计数的比较(见图2)。

在现有政策下,不增加投资渠道,住房公积金资金仍然按投资国库券进行计算,则不论高收入者还是低收入者,100元公积金能获得的增值收益仍然为4.7元。如果扩大投资渠道,将住房公积金投资于保障性住房建设中,低收入者符合保障性住房申请条件,可以租用保障性住房,并且由于低收入者存在无法按期支付房租的风险,就会出现三种情况:申请并且按期支付房租、申请并且不按期支付房租、不申请。而高收入者由于不符合保障性住房申请条件,始终只有一个选择:不申请。

如果低收入者申请保障性住房并且能够按期支付租金,高收入者能获得投资于住房的收益回报。按照现有保障性住房政策,投资回报率为5%左右,则投资100元住房公积金的增值收益为5元。高收入者能获得其中2.5元的增值收益(假定100元投资额中,50%来自于高收入者的住房公积金存款,50%来自于低收入者的住房公积金存款)。而低收入者除了能获得其中另一半增值收益外,还能获得更高的心理回报。根据现有的房价以及低收入的家庭状况,低收入者基本无法购得一套住房,甚至连合适住房的租金都较难承受。而建立保障性住房出租给低收入家庭,这对低收入者的自我认同、满足感以及社会稳定有很重要的影响。这样,我们假定低收入者申请保障性住房能获得的总收益为10元。

如果低收入者选择申请保障性住房但到期无法支付租金时,高收入者的利益肯定受损。那么,其投资在保障性住房建设的公积金存款全部无法收回,则收益程度为-50元。对于低收入者而言,由于没有支付租金,公积金投资额也成为其受益金额的一部分,这样,低收入者能获得的好处为60元。但是,不支付租金也使低收入者诚信受损,丧失了再次申请保障性住房的可能,我们假定诚信受损给低收入者带来的成本为利益的10%。那么,低收入者不支付租金能获得的收益为54元。

如果低收入者不申请保障性住房,则用住房公积金存款盖好的房子无人居住,没有形成收入,投资全部亏损,此时投资回报为100元。按照前述假定,其中,低收入者承担50元,高收入者承担