有机遇就有挑战

2012-04-29张越

张越

综合各机构预测,到2015年,国内汽车销量预计接近2800万辆,其中乘用车销量预计1980万辆左右,市场潜力巨大。

“十二五”期间我国整体经济仍处于重要的战略机遇期,年均增长目标预计为7%。国家“十二五”规划指导思想是以经济发展为主题,以加快转变经济发展方式为主线,深化改革开放,保障和改善民生,巩固和扩大应对国际金融危机冲击的成功,促进经济平稳、较快发展和社会和谐稳定,为全面建成小康社会打下具有决定意义的基础。

在宏观经济条件指引下,2012年我国经济仍将整体向好,虽然2011年CPI值走势偏高,迫使货币政策紧缩,GDP增幅减缓,但预计2012年CPI值会好于2011年,预计2012年GDP增长将为9.5%。在国际经济再平衡和国内经济完善的背景下,未来几年我国经济将呈现高速增长、高波动、多元化的增长特征。随着我国工业化、城镇化、国际化渗入发展,“十二五”期间对汽车工业来说也是加快发展重要的战略机遇期。“十二五”期间我国汽车市场将进入第二个快速增长期,乘用车将在较长时间内保持增长。

根据乘用车发展阶段理论,2002年我国乘用车市场进入孕育期;2008年前后我国乘用车千人保有量突破20,已进入第二个增长期——起飞期。根据其他国家经验,进入起飞期后,乘用车市场在较长时期内仍将保持较快增长。

综合各机构预测,到2015年,国内汽车销量预计接近2800万辆,其中乘用车销量预计1980万辆左右,市场潜力还很大。

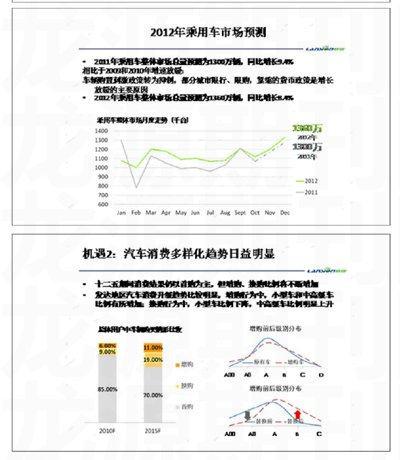

汽车消费多样化趋势日益明显。在“十二五”期间,人民消费结果仍以首购为主,但增购、换购比例将不断增加。发达地区汽车消费升级趋势比较明显,在增购行为中,小型车和中高级车比例将有所增加,在换购行为中,小型车比例将有所下降,中高级比例将有所上升。

在2011年中,乘用车整体市场总量预测为1300万辆,同比增长9.4%。相比于2009和2010年增速放缓。这归结于车辆购置刺激政策转为抑制,部分城市限行、限购,紧缩的货币政策是增长放缓的主要原因,2012年乘用车整体市场总量预测为1360万辆,同比增长8.4%。

在中国汽车市场发展过程中,面临着四大机遇:第一,区域发展差异化决定不同消费阶段并存。区域经济差异造成了一线城市的汽车消费领先三、四线城市5年~10年,为我国汽车市场的持续增长提供了足够的战略纵深;第二,汽车消费多样化趋势日益明显。十二五期间消费结果仍以首购为主,但增购、换购比例将不断增加;发达地区汽车消费升级趋势比较明显,增购行为中,小型车和中高级车比例有所增加;换购行为中,小型车比例下降,中高级车比例明显上升;第三:消费群体年轻化促进汽车消费个性化。随着80后、90后新兴消费群体崛起,汽车消费年轻化、个性化的趋势更加明显,赢得年轻消费者,就赢得未来;第四,汽车服务贸易(后市场)潜力巨大。到2015年末,中国汽车将超过1.5亿辆,汽车服务市场规模大。汽车服务内容领域不断拓展和深入,发展机会和空间可观,潜力巨大。

面临机遇的同时,也面临着挑战。首先,要面对汽车快速普及所引发的社会问题。由于部分城市的规划和管理水平相对滞后,国内一些城市交通拥堵问题较突出,近期出台的各种治堵措施将抑制短期市场需求的释放。从长远来看,考虑到目前中国车辆密度仍远低于发达国家,因此,还有较大的市场发展空间;其次,汽车快速普及所引发的能源和环保问题。未来五年,中国的高速汽车化进程将会加大对能源的需求,因此,随之而来的环保、能源供应等问题将日益突出;再次,渠道资源争夺愈发激烈。现阶段,我国的经销商集团正由形成期向快速发展期过渡。经销商集团的形式逐渐成为汽车流通市场的重要力量,单店经营的经销商面临的压力与日俱增。二级网点以投资小、经营灵活的优势,占据了很多三、四线城市的市场,但二级网点在服务以及品牌形象上较4S店有一定差距。在厂商力图渠道下沉的当下,加速整顿、控制二级网点,已成为众多厂商注意的焦点;最后,渠道投资的争夺也是汽车行业面临的挑战之一。汽车经销商几近一致地认为:谁占据了渠道优势,谁就有更多的话语权。于是,经销商中的强者由于无法忍受与车企之间摩擦升级的局面,而通过资本市场寻求更大谈判筹码。随着优质经销商集团的上市,资本将给经销商集团带来更多的优势,除了对单一经销商有竞争优势之外,某些城市对弱势的品牌也将会产生克制作用。在硬体投入方面,保守估计经销商硬体投资在3000亿元,自主品牌硬体投入大约在580亿。

汽车服务贸易市场巨大。到2015年我国汽车保有量将达到1.5亿,整体汽车后市场规模将达到1万亿。发展机会和发展空间客观,整体潜质巨大。我们说有机遇就有挑战,由于部分城市的规划和管理水平相对滞后,国内一些城市交通拥堵问题较突出,近期出台的各种治堵措施将抑制短期市场需求的释放,从长远来看,考虑到目前中国车辆密度仍远低于发达国家,因此我们还有较大的市场发展空间。