诊脉2012

2012-04-29孙宗波

孙宗波

2011年到底是车市蓄势待发之年,还是一个较长时期平稳增长的开启之年,2012年的车市增长显得尤为关键。而国内经济整体增长放缓,复杂的国际金融环境,都给中国汽车市场的发展增加了不确定因素。

还是朴素无华的大学讲堂,又现行业专家、政府领导云集清华。2012年1月8日,机遇。挑战。创新2012中国汽车市场研究高峰论坛(第133期信息发布会)暨玲珑轮胎杯。2011第六届“爱我中国车”年度车型评选颁奖典礼,在清华大学中央主楼后厅隆重上演。来自汽车行业的泰斗专家、政府领导、企业代表和全国最顶尖的汽车市场研究调查咨询机构以及新闻媒体朋友,再次聚会清华园盘点2011,展望2012。

尤其值得称道的是,本届论坛的主办单位阵容空前强大,有中国汽车工业协会,中国汽车流通协会,国家信息中心信息资源开发部,中国进口汽车贸易有限公司,北京北辰亚运村汽车交易市场中心,清华大学汽车安全与节能国家重点实验室,中国汽车工程研究院,汽车观察杂志社,中国自主品牌汽车博览会组委会,还有女人车网。有这么多社会各界人士的大力支持和参与,无疑为该论坛成长为新的行业标杆奠定了坚实基础。

低迷

据中国汽车工业协会公布的数据显示,2011年,中国全年汽车产销分别完成1841.89万辆和1850.51万辆,汽车产销再创历史新高,且汽车产销总量继续居全球第一位。但在增长方面,汽车产销同比分别微增0.84%和小幅上升2.45%,较上年分别回落31.60个百分点和29.92个百分点,产销增速13年来首次低于3%。

此外,刚刚过去的2011年,在政策作用下,自主品牌市场呈现较大波动,多数自主品牌车企离2011年年初制定的目标相距甚远。数据显示,2011年乘用车自主品牌销售611.22万辆,同比下降2.56%,占乘用车销售总量的42.23%,占有率较上年同期下降3.37个百分点。其中,自主品牌轿车销售294.64万辆,同比增长0.46%,占轿车销售总量的29.11%,占有率比上年同期下降1.78个百分点。2012年自主品牌的形势显得有些令人担忧。

堪忧

国内经济整体增长放缓,复杂的国际金融环境,都给中国汽车市场的发展增加了不确m 定因素。而2011年汽车市场整体增长低迷,更给2012年的车市蒙上了一层阴影。2011年到底是车市蓄势待发之年,即新一轮发展的起点之年,还是一个较长时期平稳增长的开启之年,2012年的车市增长显得尤为关键。此外,2012年自主品牌继续沉沦还是奋起直追,同样值得关注。基于此,中国汽车市场研究高峰论坛主办方之一《汽车观察》杂志就2012年中国汽车市场发展趋势向广大汽车业内精英人士及行业专家征集意见,共同把脉2012年中国汽车市场发展趋势。

此次调查,不仅包括对2012年的增长预测、业界对自主品牌新 “死敌”合资自主的态度,还做了大众心目中自主品牌企业品牌提升最快的车企是哪家的调查。其中,最被看好的企业,即获得票数最多的企业是长城,排在第二位的为吉利。此外,即便是在近两年销量表现不佳的比亚迪,也获得了一定票数,由此可见,国人对自主品牌还是持肯定态度,并希望自主品牌能够崛起。下面主要来看一看对2012年中国汽车市场发展趋势的调查结果。

预测增长

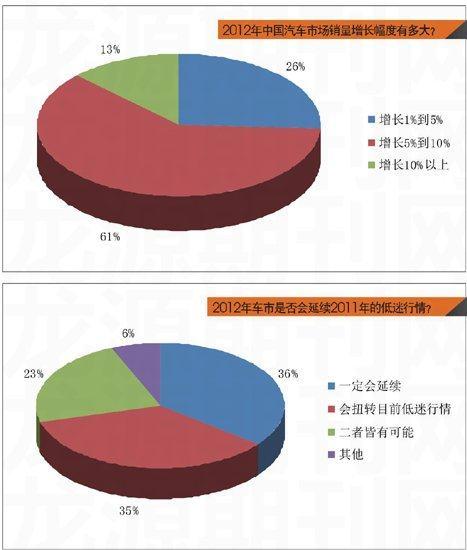

在经过政策退市等主要不利因素的影响下,2011年依然能够保持正增长,此外,中国汽车消费的刚性需求持续存在,业内受调查者对于不增长及负增长选项基本不予考虑。从最终的调查结果看,大部分受调查人员的观点居中,认为2012年中国车市将在5%~10%区间增长,增长基本好于2011年的增长情况。除去调查数据显示外,部分汽车咨询机构以及行业协会也持这种观点,如尼尔森认为,未来几年中国车市要面临一个年均7%-8%的很缓慢增长期。此外,中汽协预计,2012年汽车市场需求有望高于上年,全年产销增速也将快于上年,但总体会继续保持平稳增长,预计今年全年汽车销量在2000万辆左右,增长率为8%。

2011年中央经济工作会议指出,2012年的经济工作核心,将由2011年的控通胀为先转向稳增长为先。宏观经济稳中求进,为汽车工业的发展提供良好的经济环境。而行业鼓励政策退出的影响不断减弱,汽车市场消费信心将逐渐增强。因此有理由相信,2012年的市场表现将好于2011年。但若达到10%以上的增长速度,明显信心不足,这一选项只占调查总数的13%。

而汽车总销量基数较大,高速增长难以维持。目前国内汽车总销量基数已达到1850万辆,因此国内汽车需求难以继续保持高速增长。此外,2012年车市面临的形势依然严峻,各项鼓励政策退出的影响,并没有完全消退。北京治堵新政在全国各地的影响还有可能加剧,交通、环境、能源三大瓶颈对发展的制约仍然是刚性的。这些因素责令部分受调查者的观点更趋于保守,保守预测的比例明显高于激进的10%以上增长的预测比例。

消费信心

事实上,对2012年车市是否会延续2011年的低迷行情的调查,与前面销量增长预测的调查十分接近,但该调查更能体现汽车市场的消费信心。其中,一定会延续与会扭转目前低迷行情两个选项的调查比例基本相当。而认为二者皆有可能的受访者也大有人在,比例接近四分之一。另外,还有部分被调查者选择了其他,归纳起来主要是认为增长会渐渐进入恢复期。可见受访者对于2012年的车市心情十分复杂。

其中,部分受访者选择会延续2011年的低迷行情,主要是受到下面的因素影响:汽车使用环境趋于严格,限行限购城市数量可能继续扩大;停车费走高、油价上涨等抑制性因素增加了用车成本,抑制了部分消费需求。另外,随着欧债危机的发展,欧美救市可能继续采取货币宽松政策,全球经济增速将继续放缓;而地区局势不稳定,对汽车市场需求也将带来抑制作用,尤其是国内的汽车出口部分将再次受到冲击。

但也有持相反意见者,且人数基本相当。他们看好2012年的中国经济,2012年国家鼓励政策措将扩大内需,提高居民收入,无疑会提高汽车市场消费信心。此外,汽车消费的刚性需求持续存在,2011年仅是调整之年,或是蓄势待发之年。而三、四线城市的崛起,将是未来中国汽车市场重要的增长点。此外,中西部经济的快速发展,也会促进中西部汽车市场的快速放量,从而带动总体销量的提升。

沉沦或崛起

2011年,乘用车自主品牌总体表现不如上年,共销售611.22万辆,同比下降2.56%;占乘用车销售总量的42.23%,占有率比上年下降3.37个百分点。自主品牌2011年表现不佳,分析认为,汽车购买刺激性政策退出影响较大。在鼓励政策退出后,中国消费者购车更加理性,对车的要求也越来越高,原来热卖的自主车型也开始受到冷落。而在2012年自主品牌乘用车究竟表现如何?从调查的结果看,大部分被调查对象都对自主品牌充满信心,有接近60%的人认为自主品牌乘用车的市场份额,在2012年会略有上升或持平。

客观来讲,支持持平态度的受访者将占有相当的比重。因为有接近40%的人,表示自主品牌乘用车的市场份额在2012年会略有下降。这并非没有道理,自主品牌生存本已艰难,近年来,却频繁遇到合资品牌车型定位下探,甚至是合资自主抢市的情况。中国汽车工业协会常务副会长董扬表示,由于自主品牌多数为小排量车型,而且产品竞争力差,品牌溢价力较弱,2008年以前还能和外资品牌、合资品牌差异化发展,弱势并不十分明显;现在在市场低速增长的情况下短兵相接,高下立现。他预计2012年自主品牌市场占有率下降的局面并不会有所转变。另外,汽车“三包”有望在今年出台,虽然是对整体市场均有影响,但自主品牌无疑会更受伤。也就有了部分被调查者认为,2012年自主品牌市场占有率会大幅下降。

当然面对合资品牌产品下探、合资自主来势汹汹,自主品牌并不会坐以待毙。经过一年的市场洗礼,自主品牌车企开始注重品牌建设以及产品质量的提高。此外,各大汽车集团也逐渐从沉浸在合资企业带来的高利润中苏醒,开始着力打造自主品牌。自主品牌乘用车的市场份额在2012年大幅下降的机率比较小。

合资也“自主”

一直以来,合资自主就广受争议。从调查结果来看,有超过60%的受访者看好合资自主。其中,合资自主拥有几大优势,一是技术平台成熟,大部分合资自主都是采用外方成熟的平台技术;二是价格优势明显,售价几乎已下探至本土自主品牌的水平线,这一点也被外界认为其对本土自主品牌更具攻击性;三是合资自主品牌是依托合资品牌而生,在市场推广、品牌建设、售后服务方面,都传承了合资品牌的优势,比土生土长的自主品牌更具服务意识;四是合资自主获得了政府层面的支持。

当然,成也萧何败也萧何,应用成熟的技术平台既是加分项也是备受诟病的缘由之一,合资自主采用的技术平台被认为是外方淘汰的旧平台,可谓是旧瓶装新酒。这是为业界所不能接受的,全国乘用车市场信息联席会秘书长饶达便直言不讳的表示,目前合资自主品牌没有定义,没有衡量标准,已经成为合资企业把落后的车型略改进后换个标,降价抢占内资汽车市场的工具,使合资企业没有大规模扩大研发的动力。另外,随着时间的推移,如果合资自主在产品研发方面不再针对自主元素进行提升,紧靠退市车型的平台和陈旧技术支撑的话,那么其未来的优势将不再明显。也就是为什么有36%的受访者并不看好合资自主品牌,当然也有部分被调查者是出于对本土自主品牌的支持。