上市公司现金股利影响基金持股的实证分析

2012-04-29郭婷

郭婷

【摘要】 股权分置改革促进了我国证券投资基金的快速发展,基金投资者的发展壮大对我国上市公司及证券市场的健康发展有深远影响。文章基于“审慎人规则”,采用2009年沪市A股公司数据作为样本,在研究方法上采用描述性统计、相关性分析、多元线性回归模型等进行统计分析,得出研究结论:基金投资者更倾向于持有分配现金股利且分配较多现金股利公司的股票。

【关键词】 上市公司; 基金; 现金股利; 多元线性回归

随着股权分置改革的顺利进行以及我国机构投资者队伍的迅速发展,机构投资者已经成为我国证券市场中最主要的参与者,并对我国资本市场的健康发展起到越来越重要的作用。据中国证监会统计数据,我国的证券投资基金只数已经由2005年底的218只增长到2010年8月的638只,充分显示了我国证券投资基金在近年发展迅猛。基金相对于散户来说,在资金规模、收集和分析信息、分散投资等方面具有无可比拟的优势,基金的管理和运作都是由专业化的人士完成。基金投资者力量的壮大,势必会对我国的证券市场产生深远的影响。

在我国的股利政策中,现金股利、混合股利、股票股利是三种最为常见的股利分配方式。据wind金融资讯有关股利支付形式统计数据,我国的股利支付形式以现金股利为主。故笔者选取上市公司现金股利作为一个研究变量,具有实际意义。

到目前,国内外研究基金投资者与公司股利政策的文章比较少,而且得出的结论各异,主要观点有两方面:一是基金投资者与公司股利政策存在显著关系;二是基金投资者与公司股利政策无明显关系。在前人研究的基础上,笔者基于“审慎人规则”,就基金持股与上市公司现金股利分配的话题展开细致深入的探讨:现金股利分配会对基金投资者的持股产生怎样的影响呢?

一、研究设计

(一)理论基础与假设

本文研究假设基于“审慎受托管理人规则”,以下简称“审慎人规则”,在此简单加以介绍。“审慎人规则”即受托人代表他人做出财务决定时,应该谨慎行事的规则。“审慎人规则”具有内容丰富、复杂的特点。在它的基本原则和要求中,包含了:审慎行事原则,管理基金时要求足够勤勉的原则,对基金持有人“忠诚”的原则,以及合理的投资分散化原则。同时,“审慎人规则”具有适应性,当今金融市场快速变迁,该规则要求受托人必须对金融市场有层出不穷的新想法、新的投资产品、前卫的投资理论和实践。笔者正是基于“审慎人规则”,假设基金投资者会采取审慎的投资策略。

根据股利政策的信号理论,公司的股利政策能够向外传递公司经营状况的信息,使投资者作出投资判断。根据Grinstein & Michaely(2005),机构投资者持股比例会受到公司股利分配的影响,并且更偏好那些支付股利的公司。根据国内外学者的理论研究,提出假设H1:基金投资者更倾向于持有分配现金股利公司的股票。即:现金股利分配与否直接影响基金投资者的选股,分配现金股利的公司更受到基金投资者的青睐。

根据Allen(2000):机构投资者更希望持有分配较多股利的公司的股票,因为高股利分配公司的股票往往能够起到一种“公示效应”,展现机构投资者在投资过程中是“审慎”的。同时机构投资者往往享有税收优惠,这样机构投资者会更偏好那些分配较多现金股利公司的股票,故提出假设H2:基金投资者更倾向于持有分配较多现金股利的公司股票。即:在上市公司现金股利分配多少的选择上,基金机构更倾向于选择分配现金股利较多的公司。具体表现在公司较高的现金股利分配将导致基金投资者较高的持股比例。

(二)模型构建

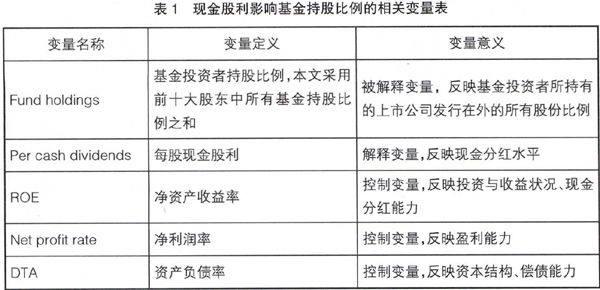

为了研究公司现金股利对基金投资者持股的影响,借鉴Grinstein & Michaely(2005)的研究方法,建立了如下的回归方程:

Fund holdings =α+β1Per cash dividends+β2ROE

+β3Netprofit rate+β4DTA +ε

其中,α为常数项,β1、β2、β3、β4为相应变量的系数,ε为随机扰动项。

根据Jensen(1976)、Gompers & Metrick(2001)等学者的研究结论,公司资本结构、盈利能力、经营状况、成长能力等均会对公司股利政策产生影响,所以笔者选取了净资产收益率、净利润率、资产负债率这三个因素作为控制变量,纳入到本文的回归方程中。

二、实证分析

(一)数据来源及样本选取

2005年中国股权分置改革,在很大程度上影响了中国股票市场,至今时隔5年。以往研究选取的样本数据比较早,为保证数据的新颖与研究的与时俱进,本文选取2009年沪市上市公司数据作为研究的初始样本,共得到933个样本。所有样本数据均来自巨潮资讯,以手工方式计算录入并加以仔细核对。为保证数据的有效性,对初始样本按如下标准进行了筛选,得到323个样本:

一是剔除所有ST、PT的上市公司;

二是剔除同时发行B股或者H股的公司,保留只发行A股的公司,以避免因发行、交易或者多重监督约束不同所造成的差异;

三是因为所处行业的特殊性,所以剔除所有金融类、地产类上市公司;

四是剔除一些变量信息披露不完整的上市公司;

五是剔除2009年1月1日之后上市的公司,以保证至少一年的上市时间;

六是剔除2009年未分配现金股利的公司。

(二)统计结果分析

1.描述性统计分析

对初始样本进行统计,基金持股家数在分配现金股利组是不分配组的将近4倍,且在分配现金股利组的基金持股比例均值达到了5.97%。在2009年分配现金股利公司的前十大股东中,基金的持股比例平均数约为6%,有的甚至高达24%,可见我国基金投资者在股票市场占有重要地位。以上统计数据很好地支持了假设H1,我国基金投资者更偏好于持有分配现金股利的公司股票,且在分配现金股利公司的持股比例明显高于不分配现金股利的公司。

2.相关性检验结果

本文对模型中的各变量进行了相关性检验,检验结果如表2所示。

由表2可以看出,基金持股比例与每股现金股利、净资产收益率呈显著的正相关关系,同时与净利润率呈微弱的正相关关系,与资产负债率呈弱的负相关关系。可以得出结论,基金投资者更注重上市公司的现金分红水平、分红能力,而对公司偿债能力、盈利能力没有较多的关注。

3.模型的回归分析结果

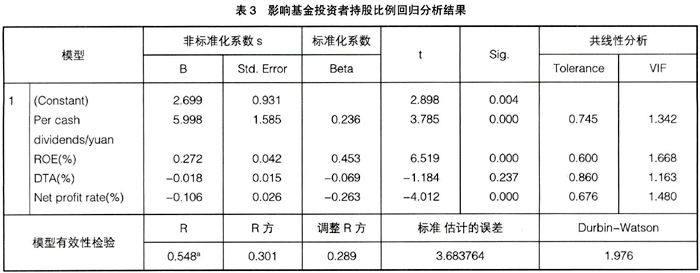

如表3所示,对模型的有效性进行检验中,相关系数R=0.548,调整的判定系数R2=0.289,说明整个方程具有较好的拟合度。DW检验值接近2,说明随机扰动项不存在自相关。为了避免变量间多重共线性的影响,进行了共线性检验,所有变量的Tolerance均大于0.1,VIF均远远小于10,因此变量间不存在多重共线性的问题。基金投资者持股比例受到每股现金股利、净资产收益率、净利润率的显著影响,t值分别为3.785、6.519、-4.012,均在0.05的显著性水平上显著。但是,资产负债率对基金投资者持股比例影响不显著。

整个回归方程很好地验证了假设H1和假设H2。所以,现金股利分配会对基金投资者的持股比例产生影响,我国的基金投资者更加偏好分配较多现金股利公司的股票。

三、结论与启示

我国证券市场发展时间较短,证券投资基金在众多的投资者中规模较大,占有重要地位。本文在前人研究基础上,试图找出我国市场上上市公司现金股利分配对基金持股比例的影响,检验现金股利分配是不是影响基金选股的重要因素,以期探究基金持股偏好。

应用SPSS17.0统计软件对自变量和因变量进行描述性统计,并对各变量进行相关性分析;对模型进行多元线性回归分析,并对模型有效性进行检验。得出的回归结果显示:基金投资者的持股比例主要受到现金分红水平、公司分红能力的影响。基金投资者更加偏好持有投资收益较高、发放且发放较多现金股利的公司的股票。本文的创新点在于:选题小、研究专而精,数据新颖,创建了适合我国证券市场的实证模型,运用多元回归等方法进行了实证研究,弥补了我国在此专题领域研究的不足。本文的局限性在于:所有数据均来自互联网、手工计算录入,虽经仔细核对,难免有疏漏;采用截面数据进行回归分析,与面板数据分析法相比,在多年趋势分析上有所欠缺。

当前,我国上市公司低分配的现象依然显著,损害了中小投资者的利益。我国应当大力发展证券投资基金,提高基金在上市公司的持股比例,随着“股东积极主义”的兴起,使其积极参与公司治理、影响公司的股利分配政策。所以加强我国证券投资基金的建设,对于我国上市公司、证券市场的整体健康发展具有非常重要的意义。

【参考文献】

[1] 伊·菲利普·戴维斯,贝恩·斯泰尔.机构投资者[M].北京:中国人民大学出版社,2005.

[2] 熊伟,胡俊娣.现金股利信号传递效应实证分析[J].商业研究,2003(4).

[3] 娄伟.基金持股与上市公司业绩相关性的实证研究[J].上海经济研究,2002(6):58-62.

[4] 周靖飞.基金持股与上市公司股利政策的研究[D].大连理工大学,2006.

[5] 刘长奎,王宏.中国上市公司现金股利政策影响因素的实证研究[J].生产力研究,2007(14):44-45.

[6] 高雷,张杰.控股股东、机构投资者与现金股利[C].第四届中国管理学年会——会计与财务分会场论文,2009.