会计科目汇总表编制实务研究

2012-04-29田志良

田志良

【摘 要】 科目汇总表是会计实践和教学中很常用的重要工具,然而,它存在着汇总繁琐、容易出错、对期末余额试算平衡不足等缺陷。对现行科目汇总表进行程序、方法等方面的编制革新,对提升会计实践和教学的工作效率有一定的助推作用。

【关键词】 电子科目汇总表; 功能; 方法; 缺陷; 技巧

科目汇总表在会计实务中,简明易懂,能够反映各科目的本期借贷发生额,并可起到一定的试算平衡作用,减轻了登记总分类账的工作量。会计实践中,科目汇总表账务处理程序很受欢迎地被广泛运用。但当前流行的科目汇总表不能全面反映各账户之间的对应关系,不便总账与明细账之间查对账目;缺乏反映期末账户余额的试算平衡关系。为了发挥科目汇总表的长处,补救其短处,笔者结合长期实践经验与教学中的普遍共识,寻求编制能同时对发生额、余额进行试算平衡的科目汇总表(尤其是电子科目汇总表),以进一步提高会计工作的效率。

一、科目汇总表的功能

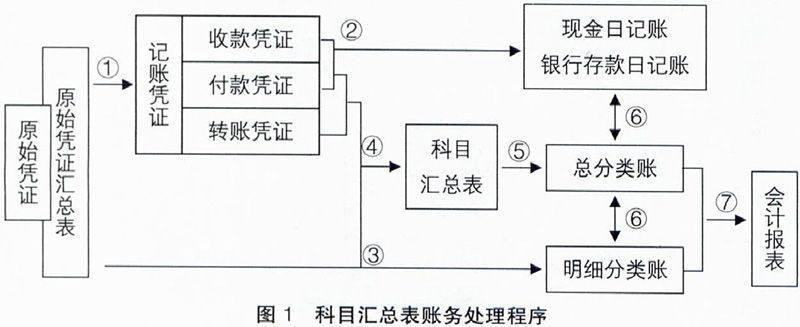

科目汇总表又称为“记账凭证汇总表”,是定期对全部记账凭证按科目进行借贷金额汇总的凭证。依据是借贷记账法的基本原理,即“有借必有贷,借贷必相等”。具有试算平衡的作用,可作为登记总分类账的依据。科目汇总表账务处理程序流程图(见图1)显示,科目汇总表居于整个流程的中间环节,是连接记账凭证与登记总分类账的基础,而总账又是监控明细账、编制会计报告的关键,对会计人员的核账效率乃至工作进度有着举足轻重的作用。当前流行的科目汇总表大多没反映账户余额,对账户余额进行试算平衡方面有待改进。

二、手工与电子科目汇总表

按编制科目汇总表的方式不同,可分为手工汇总和电子汇总,都遵循复式记账的平衡原理,但在编制程序和方法上却存在着较大的差异。

手工编制科目汇总表,借助于“T”型账户,然后,将“T”型账户上汇总的借贷方金额,分别登记到科目汇总表上,即告结束。其优点:直观性强,易于理解运用;借助于“T”型账户,还能显示金额所对应的记账凭证号码,方便于总账和明细账相互核查。其缺点:工作量较大,需要定期或分次汇总记账凭证,相对繁琐;汇总计算的精确度和效率存在个体差异性。

电子汇总,即借助计算机表格操作系统,通过目前的Excel或WPS表格系统,进行编制汇总。特点:编辑效率高,计算结果较准确;由于难以体现科目对应金额的记账凭证号码,须谨防差错,对谨慎性和操作技能要求较高。

在实践和教学中,科目汇总表是链接记账凭证和总账的关键,直接影响会计核算和监督工作的水平和质量。编制科目汇总表是很重要的会计方法,如何减轻编制方面的工作量,取长补短,创建能配合手工记账(包括没有上财务软件、手工与电算并行期的经济实体)的简便快捷的电子科目汇总表,显得极为迫切。

下面结合会计工作经验,介绍一种能同时对科目发生额和账户余额进行试算平衡的电子科目汇总表,供会计同行参验。

三、电子科目汇总表的编制程序和方法

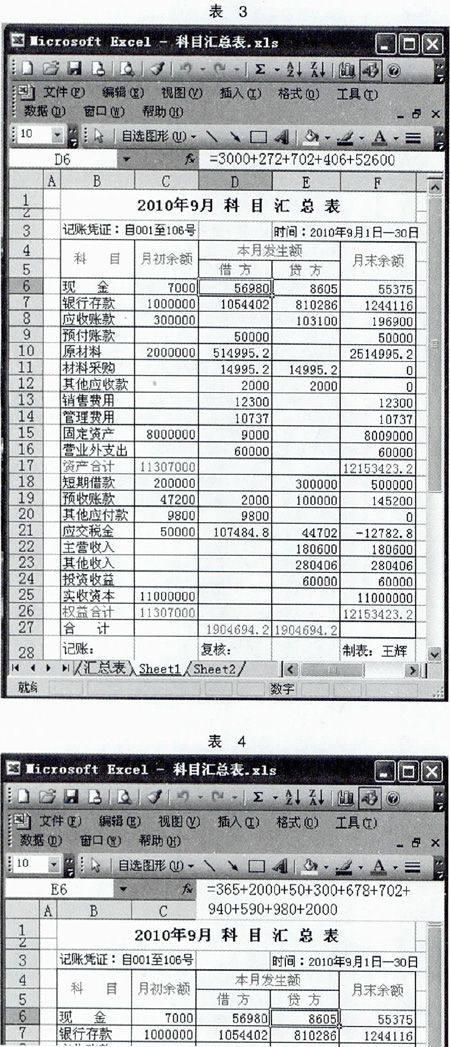

1.按科目汇总表上的要素填列必要的项目名称。在Excel或WPS表格上,运用表格编辑技能,按照表3的式样,如横行大标题写上“2010年9月科目汇总表”;横行项目分别按“月初余额,本月发生额——借方、贷方,月末余额”顺序填列;纵列科目,将所需目标科目名称按照总账上账户的排列顺序填列,前半部分(B6:B16)为资产方,后半部分(B18:B25)为权益方;其他合计项目分别预设写好(见表3)。

2.“月初余额”的金额,按总账账户载明金额逐项填列(见表3C6:C25)。接下来,以专门的方法,汇集本期发生额及计算期末余额。下面用Excel或WPS表格系统,以现金科目为例,说明电子科目汇总的程序和方法。

案例:宏基股份有限公司2010年8月份的月末账户余额见表1,9月发生的涉及现金的交易或事项的会计处理见表2,其他交易或事项的会计处理略,要求编制2010年9月科目汇总表。

第一,将2010年8月的月末余额(表1),填列到表3对应的单元格(见表3C6:C25),并分别列示资产与权益的合计金额。资产合计为11 307 000(见单元格C17),权益合计为11 307 000(见单元格C26)。

第二,将表2中首次发生的现金借方金额,编号1的3 000,以“=3 000”的方式写入“本月发生额”的“借方”单元格D6内(编辑栏内会同时出现“=3 000”),银行存款对应的金额,以“=3 000”的方式,写入“本月发生额”的“贷方”单元格E7内(编辑栏内会同时出现“=3 000”)。对首次发生的现金贷方金额,如编号2的365,以“=365”的方式,填写在“本月发生额”的“贷方”对应单元格E6内(编辑栏内同时会出现“=365”)。其他首次发生的科目金额以此类推。

第三,对同科目第二次以后发生的金额,首先选中科目对应的单元格(编辑栏里会同时显示已经汇总的金额数据的式样,如表3借方现金所出现的式样),然后,在编辑栏内写入“+金额”即可。如编号3现金为贷方金额2 000,先选中表5单元格E6(编辑栏内会同时出现已经汇总的金额数据“=365”),然后,在编辑栏内填写“+2 000”(编辑栏内显示“=365+2 000”)。其他同科目第二次以后出现的对应的金额(包括科目对应的借方金额)也以此类推。切记在单元格里不能直接输入数据。

第四,引用自动求和计算公式(或求和函数)。资产方账户月末余额的计算公式为“月初余额+本月发生额借方-本月发生额贷方”,在表格系统上,现金月末余额设置好等式,即单元格F6为“=C6+D6-E6”,对其他资产方账户月末余额,进行计算公式复制即可。权益方账户月末余额的计算公式为“月初余额-本月发生额借方+本月发生额贷方”,在表格系统上,短期借款月末余额设置好等式,即单元格F18为“=C18-D18+E18”,对其他权益方账户月末余额,进行计算公式复制即可。

第五,随时监控汇总录入数据的正确性。首先,利用记账原理“有借必有贷,借贷必相等”及资产和权益的平衡关系,通过设置自动求和功能,监控本期发生额借方、贷方的平衡性。在汇总过程中,任何一张记账凭证汇总后,资产权益的所有借方发生额合计数应等于所有贷方发生额合计数(如表3最下面一行本月发生额借方、贷方合计数是记账凭证汇总完毕后的金额)。数据可通过计算机自动求和功能,D27即“=SUM(D6:D26)”,E27为“=SUM(E6:E26)”,每张记账凭证汇总后,都会出现D27=E27,本段时间内的第1至106号记账凭证全部汇总结束时,均等于1 904 649.2,否则,就必须随时停止汇总,回头检查纠正出现的错误。其次,通过账户期末余额资产合计和权益合计必须相等进行监控。表3最右侧的月末余额资产合计、权益合计,均可设置相应的自动求和功能,在单张记账凭证汇总完毕后,都会出现F17=F26,本段时间内的第1至106号记账凭证全部汇总完毕,都等于12 153 423.2。通过监控账户期末余额的平衡性,来确认汇总过程中是否发生偏差。以上两方面的工作,都可达到对汇总科目金额的双保险性的监测。

对本期编制的所有记账凭证汇总完毕后,若2010年9月记账凭证只有106张,则科目汇总表即表3的式样效果。

3.明细账与总账相互核对的方法。一旦发现某一明细账户,如库存现金余额与总账有所差错,可打开电子科目汇总表,点击本月发生额借方(或贷方)金额的单元格,此时编辑栏里会同时出现已汇总记账凭证借方(或贷方)发生额的所有明细金额数据。以表3为例,点击单元格D6本月发生额借方现金,编辑栏里就会出现“=3 000+272+702+406 +52 600”状态,点击表4单元格E6本月发生额贷方现金,编辑栏里就会同时出现“=365+2 000+50+300+678+702+940

+590+980+2 000”),手工账等就可以逐笔核对了(此法还适用于记账凭证汇总至某一编号之前的阶段性差错核查),找出差错后须及时纠正。其他账户的核对方法以此类推。

四、电子科目汇总表的注意事项

(一)优点

1.简便。省去了“T”型账户的针对每一个科目的繁琐环节,可一目了然地纵观科目汇总表的动态和静态状况。2.快捷。借助电脑设计、编辑、计算、调整、修正等功能,能达到人机巧妙配合,提高工作效率。3.对发生额和期末余额具有试算平衡作用。4.可统览经营实体资产负债表日的财务状况。

(二)缺陷

1.所汇总的具体金额没有附带记账凭证编号。此电子科目汇总忌讳不按照记账凭证的编码顺序汇总,即使是纠正汇总过程的错误也要尽量保持原金额顺序,否则,会造成电子表格编辑栏里的数据混乱,给查找纠正错误造成困难。这就要求汇总记账凭证时,要时刻监视设置好的平衡关系数据。一旦录入新的记账凭证时,发现本期发生额的借方合计与贷方合计不相等,或期末余额的资产合计与权益合计不相等,必须马上回头查找纠正先前的汇总错误,否则,会造成事倍功半的后果,甚至要重新编制科目汇总表。2.漏汇或重汇记账凭证,或科目与账户金额不对应(或错位),不易发觉和纠错。因为不影响平衡等式关系,以上错误不容易被觉察,兼汇总时金额本身没有标记凭证号码,所以回头查找是哪张凭证汇总时出错,就显得较困难了。

五、电子科目汇总技巧

(一)科目汇总时设置好平衡关系的监控点是关键

利用会计数据间的勾稽关系,对科目汇总表设置平衡关系等式,如本期发生额借方合计金额等于贷方合计金额(如表3D27=E27,记账凭证汇总完毕都为1 904 694.2),期末余额的资产合计等于权益合计(如表3F17=F26,记账凭证汇总完毕都为12 153 423.2)。一旦发现等式中的合计金额有偏差,须立即停止汇总,回头纠错。

(二)在汇总记账凭证时,一则要集中注意力,一则对已经汇总了的凭证注明标记等

汇总过程中,同科目二次以后出现的金额只能在编辑栏里汇总数据,还要力避漏汇或重汇记账凭证,严禁金额错汇账户(即科目与账户金额不对应)。

(三)汇总过程中及时纠错,确认无误后,启用保存功能

若是前面较少步骤出错,可利用电脑的“撤销键入”功能,按照记账凭证的科目或金额数量,一个一个凭证地追溯差错,直到科目汇总表的等式关系恢复正常,纠错即告结束,确认无误后即行保存。若断定汇总出错多而严重,视已汇总工作量的大小和纠错艰难的程度,可适时适量地纠错,或干脆作废重新编制科目汇总表。

(四)尽可能按照记账凭证的编号顺序,汇总和纠正科目对应的金额,以便于总账与明细账核对具体数据及前面所讲的纠错

现金日记账是按照记账凭证的顺序日清月结的,若科目汇总表也是按照记账凭证的编号顺序汇总数据的,那么,电子汇总表格编辑栏里库存现金的数据和手工账的明细金额顺序是一致的,通过表3、表4现金借贷方编辑栏的数据显示,顺查和逆查都可顺利查出所犯的责任错误。

【参考文献】

[1] 高文清.基础会计[M].北京交通大学出版社,2010.

[2] 林玉华.也谈Excel编制科目汇总表[J].中国会计电算化,2001(2).