代理成本对制衡与监督的影响

2012-04-29黄俊荣王秀丽郑石桥

黄俊荣 王秀丽 郑石桥

【摘 要】 制衡与监督是内部控制的两种基本结构。文章采用实验的方法研究代理成本如何影响制衡和监督机制的选择,根据实验数据统计分析发现,代理成本与制衡的控制方式显著正相关,即代理成本越高,越是需要采用制衡方式;代理成本与监督的控制方式显著负相关,即代理成本越高,越是不适宜采用监督的方式。

【关键词】 代理成本; 内部控制; 制衡; 监督

一、引言

每个组织都要完成许多交易,这些交易在履行过程中都存在风险,需要设计一定的控制结构来应对风险。制衡和监督是内部控制的两种基本结构,它们具有不同的控制成本和控制效率,如果应该用监督的控制方式但却采用了制衡,或者应该用制衡的控制方式而采用了监督,则控制的成本和效率都会受到严重影响(谢志华,2009)。影响制衡和监督的因素有很多,本文从代理成本的角度,根据实验数据统计分析发现,代理成本与制衡方法的采用显著正相关,代理成本越高,越需要采用制衡;代理成本与监督方法的采用显著负相关,代理成本越高,越不可以采用监督。

二、理论分析和研究假设

制衡是各方以平等地位所形成的权利义务的相互牵制和制约,监督就是对其他主体所从事的工作或行为进行检查,以判断其工作或行为的合规合法性(谢志华,2009)。代理成本、合约类型、交易特点、控制环境及控制主体的个人特征可能是影响监督和制衡选择的因素(谢志华,2009;郑石桥等,2009)。这些因素中,就代理成本来说,不同代理成本的交易需要不同的控制结构,控制结构与代理成本的有效组合是实现交易的风险控制目标并降低风险控制成本的前提(Williamson,1979;Spekle,2001;Vosselman,2002;Ouchi,1979,1980)。当代理问题较为严重时,则信息不对称和道德风险亦可能较为严重,如果采用监督的控制方式,由于监督的“度”不易把握,容易在到位与越位问题上徘徊;可能出现应该监督的放弃监督,或者应该重点监督的反而没有受到监督等监督失灵问题(葛洪义,2007)。在这种情形下,如果采用制衡的方式,则同是制度内部同一层级多个不同权利主体之间的相互制约,由于制约的双向性,任何权利主体既是制约者又是被制约者,制约者和被制约者都在制度内,这种制度内部的自动制约机制,使得制约者可以对被制约者进行实时监控,无须外力的影响就可以制约到位,不仅制约效率高,而且制约成本低(陈朝宗,2004)。当代理问题不严重时,道德风险亦不严重,如果采用制衡,则不同主体之间相互牵制,对本来不严重甚至根本就不存在的风险如临大敌,这就可能会降低工作效率。相反,这种情形下如果采用监督方式,由于监督者一般不直接介入交易的具体运作,所以,不会直接影响交易的具体效率,从而能够达到效率高、成本低的效果。

根据以上分析,本文提出如下假设:

假设1:在企业具体业务中,代理成本的高低不同采用制衡抑或监督的控制方式也会存在差异。

假设2:在企业具体业务中,当代理成本较高时,越倾向于采用制衡的控制方式。

假设3:在企业具体业务中,当代理成本较低时,越倾向于采用监督的控制方式。

三、研究设计

(一)实验设计

1.实验任务

本实验以企业的财务业务、采购业务、销售业务的内部人员分工为基础,设计三组六个案例,每组两个案例,由于需要考察代理成本对内部控制制衡与监督方式的影响,因而在案例设计中采用相同的业务,但是在代理成本上存在差别,即以业务人员是否与企业老板有亲戚关系来区别代理成本的大小。为了能够进行变量衡量,对代理成本用舞弊可能性来进行替代,如果业务人员与企业老板之间没有亲戚关系,即意味着两者的关联性越弱,则业务人员进行舞弊的可能性会增强,即代理成本较高,相反,若业务人员与企业老板有亲戚关系,即意味着两者之间具有较强的关联关系,则业务人员进行舞弊的可能性较小,即代理成本较低。要求在每个案例设定的情景下,按5级量表判定舞弊可能性并选择对监督或制衡的偏好程度。具体的案例如下:

第一组:财务业务

案例1:某企业财务部门雇用两个工作人员A和B,由他们负责出纳业务和会计业务,他们都与企业老板没有亲戚关系,有两种可能的分工方法,一是A从事出纳,B从事会计,称为分工方法1;二是A同时兼任出纳和会计,事后由B进行审核,称为分工方法2。

案例2:业务内容与案例1基本相同,区别点是这两个工作人员A和B都与老板有亲戚关系。有两种可能的分工方法,一是A从事出纳,B从事会计,称为分工方法1;二是A同时兼任出纳和会计,事后由B进行审核,称为分工方法2。

第二组:采购业务

案例3:某企业采购部门雇用两个工作人员A和B,由他们负责供应商的选择和订单谈判,他们都与企业老板没有亲戚关系,有两种可能的分工方法,一是A从事供应商选择,B从事订单谈判,称为分工方法1;二是A同时兼任供应商选择和订单谈判工作,事后由B进行审核,称为分工方法2。

案例4:业务内容与案例3基本相同,区别点是这两个工作人员A和B都与老板有亲戚关系。有两种可能的分工方法,一是A从事供应商选择,B从事订单谈判,称为分工方法1;二是A同时兼任供应商选择和订单谈判工作,事后由B进行审核,称为分工方法2。

第三组:销售业务

案例5:某企业销售部门雇用两个工作人员A和B,由他们负责销售和收款业务,他们都与企业老板没有亲戚关系,有两种可能的分工方法,一是A负责销售,B负责收款,称为分工方法1;二是A同时承担销售和收款工作,事后由B进行审核,称为分工方法2。

案例6:业务内容与案例5基本相同,区别点是这两个工作人员A和B都与老板有亲戚关系。有两种可能的分工方法,一是A负责销售,B负责收款,称为分工方法1;二是A同时承担销售和收款工作,事后由B进行审核,称为分工方法2。

上述六个案例,参与实验的人员需作出两个选择,一是按5级量表判断每种情形下员工舞弊的可能性;二是按5级量表选择对此业务的控制方式即选择不同的分工方法,分工方法1代表了制衡,分工方法2代表了监督,即选择的分值越小越是偏向制衡,分值越大越是偏向监督。具体量表及含义如表1所示。

为了鼓励参与实验者能较为客观和认真的进行选择,本实验特设立实验报酬。

2.实验报酬方案

在选择前,请您认真思考,如果您的选择与大多数人的选择一致,您将获得正常报酬20元,如果您的选择与大多数人不一致,您只获得一半的报酬。

3.实验人员

实验人员是某大学会计专业硕士研究生,他们具有内部控制相应的专业知识,能够对实验案例进行理性思考和选择,所以,他们是恰当的实验参与人员。

4.实验步骤

第一步:实验主持人给实验人员发放提示材料,介绍报酬方案,并提请大家正确理解制衡和监督的本质,并提问是否存在疑问。大家都无疑问之后,进入第二步。

第二步:发放实验材料,实验人员填写完毕后收回。

第三步:统计问卷并发放报酬。

(二)变量设计

1.代理成本(X):用舞弊可能性表示,按5级量表确定,数值越大,舞弊可能性越大,代理成本越高。相反,则代理成本越低。

2.控制方式(Y):控制方式表现为分工方式的不同,主要有两种即制衡和监督。根据量表设计,问卷中的数值越小,表示越倾向于制衡的控制方式。反之,数值越大,表示越倾向于监督的控制方式。

3.用Xi代表不同业务活动中的代理成本,用Yi代表不同业务活动中采用的控制方式,其中i=1,2,3,分别表示财务业务、采购业务和销售业务。

四、统计分析

为了检验企业具体业务活动中代理成本是否会对制衡与监督的控制方式产生显著差异,以检验假设1,我们首先采用方差分析的方法来进行。

(一)代理成本的高低对监督或制衡的方差分析

代理成本的不同是否会对监督或制衡的控制方式产生显著性的差异呢?我们采用方差分析的方法,对每类业务的代理成本实验数据进行分组,根据实验设计的内容,舞弊可能性越大,则代理成本越高。实验数据采用的是5级量表,因而以3为分界,低于3的数据作为代理成本低的一组,高于3的数据作为代理成本高的组,方差分析的结果见表2、表3、表4的内容。各个业务的方差分析表中的F值均在0.01的水平上显著,说明代理成本的高低不同所产生的控制方式(制衡或监督)存在显著的差异。验证了企业业务活动的代理成本高低对选择制衡还是监督的控制方式产生了显著的不同影响,从而使我们的假设1得以支持。

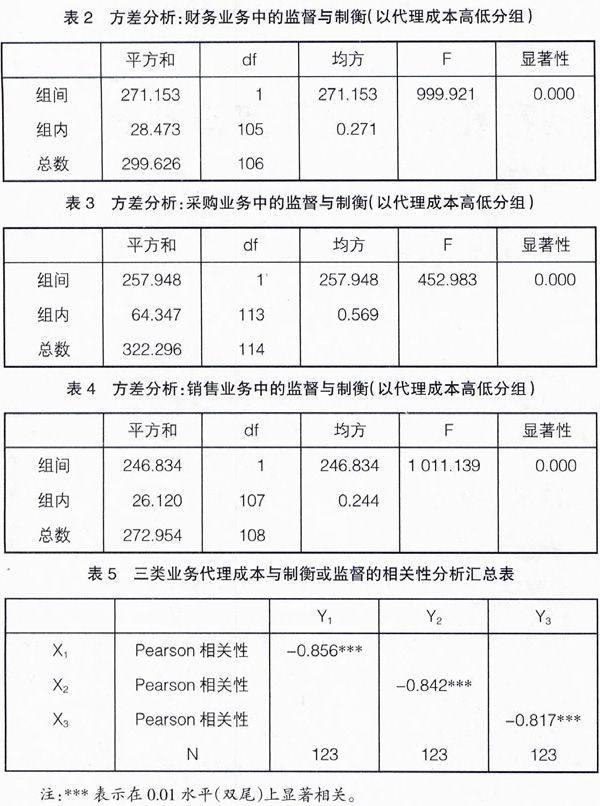

为了具体分析代理成本的高低与制衡或监督的控制方式之间是否具有相关性,并且有着怎样的相关性,需要运用Pearson(皮尔逊)相关系数进行检验。

(二)代理成本与制衡或监督的相关性分析

实验中每类业务均有两种情形,用5级量表代表它们各自的代理成本(X)和控制方式(Y),即X1表示在财务业务中的代理成本,Y1表示在财务业务中的控制方式;同理X2表示在采购业务中的代理成本,Y2表示在采购业务中的控制方式;X3表示在销售业务中的代理成本,Y3表示在销售业务中的控制方式。相关分析结果见表5。

根据量表设计,问卷中的控制方式Y的数值越小,越是表示更倾向于制衡。反之,数值越大,越是表示更倾向于监督。从表5的相关性分析可以看出,每类业务的代理成本(X)与其控制方式(Y)均呈现出显著的负相关关系,相关系数分别是-0.856、-0.842、-0.817,且在1%的水平上显著,说明代理成本与控制方式之间呈现显著的反向变动关系。这表明,代理成本越高,越倾向于使用制衡的控制方式,而代理成本越低,越倾向于使用监督的控制方式,因而对我们的假设2和假设3给予了验证。

五、结论和启示

制衡和监督是内部控制的两种基本结构,许多因素会影响交易控制设计中对制衡和监督的选择。本文根据实验数据统计分析发现,代理成本的高低与制衡和监督方法的选择有较强的相关性,在企业具体的业务活动中,当代理成本较高时,越倾向于采用制衡的控制方式;当代理成本较低时,越是倾向于采用监督的控制方式。

本文实验发现告诉我们,代理成本越高的交易需要采用制衡来应对,代理成本低的交易则可以采用监督来应对。这个结果也可以用来解释公司治理,在企业的公司治理中,家族制的非公众公司,由于业主直接参与企业的管理,代理成本较低,所以不需要设置如股东会、董事会、监事会及管理层之间的制衡机制就能够以较低的成本达到较好的治理效果。而对于涉及众多股东的公众公司来说,不管是家族性质的民营公司还是国有控股的公司,由于大量的投资者(股东)并不能直接参与公司管理,存在较为严重的代理问题,即代理成本较高,因而需要健全公司治理结构,在股东会、董事会及管理层之间设置较强的制衡机制才能够达到良好的治理效果。再如,腐败问题一直是人民关注的问题,惩治腐败的效果一直不令人满意,这其中的原因可能是我国对腐败问题主要采用的是监督,而事实上,由于腐败问题的代理成本很高,监督这种方式不适应于查处腐败交易,那么采用制衡的方式则会更为有效。一些反腐败的先进经验也表明,制衡是应对腐败的良药,而监督则可能效果较差。总之,根据本文的发现,可以解释公司治理也可以用于企业内部控制的设计。在企业的内部控制设计中,需要分析具体交易的代理成本,根据代理成本的高低来选择制衡或监督的控制方式才能达到较优的效果。

【参考文献】

[1] 谢志华.内部控制:本质与结构[J].会计研究,2009(12):70-75.

[2] 郑石桥,徐国强,邓柯,王建军.内部控制结构类型、影响因素及效果研究[J].审计研究,2009(1):81-86.

[3] Williamson, O.E. Transaction-cost economics: the governance of contractual relations[J].Journal of Law and Economics,1979,22(2):233-261.

[4] Spekle, R. F. Explaining management control structure variety: a transaction cost economics perspective[J].Accounting,Organization and Society, 2001,26(4-5):419-441.

[5] Vosselman, E. G. Towards horizontal archtypes of management control: a transaction cost economics[J].Management Accounting Research, 2002,13(1):131-148.

[6] Ouchi, W. G. conceptual framework for the design of organizational control mechanisms[J].Management Science,1979,25(9):833-848.

[7] 葛洪义. “监督”与“制约”不能混同——兼论司法权的监督与制约的不同意义[J].法学,2007(10):3-6.

[8] 陈朝宗.制度的制衡与监督研究[J].中共福建省委党校学报,2004(2):20-22.