论发达国家保险产业并购趋势性特征

2012-04-29冯晴

冯晴

摘要:本文主要讨论发达国家保险产业并购重组趋势性特征,以期为我国保险业并购重组发展趋势分析提供借鉴。发达国家保险产业并购重组从20世纪70年代开始活跃至今并还将持续,具体表现为从行业内开始,扩展到行业外;从国内开始,扩展到国际市场;保险业公司数目呈下降趋势,交易规模日益庞大,市场份额越发集中。同时,保险业的并购扩张又受到各国金融自由化政策制约和管理能力的限制。

关键词:保险业;并购重组;发达国家

中图分类号:F841

一、保险业并购与保险产业的阶段性发展特征

每一个成功发展的公司发展道路都不会是单一的,外部并购扩张发展方式都是重要的选择。在这个过程中,企业和行业发展中也表现出并购整合的特征和规律。在实证研究中,曾有学者综合分析了53个国家、24个行业、25000家上市公司数据库的案例和数据,探究1988年到2001年世界企业并购整合行为的周期性规律①,研究结论不仅认为这些行业都遵循相似的路径实现整合,而且认为并购活动和整合趋势是可以预测的,从而每个重要的战略和行为都需要考虑产业演进的影响。如果认可上述这些学者研究的结论,同时比照经典的产业生命周期理论看保险业并购整合可能的行业发展轨迹,可以将它们基本分为四个阶段,这四个阶段处于行业发展的不同时期,在市场结构、市场主体数量和竞争方式以及并购整合行为等方面都有着不同的特点。

从非针对性的一般行业发展来看,在行业发展第一阶段,即行业初期发展阶段,这个阶段可以通常被称为“跑马圈地”阶段,初期市场结构一般偏向完全竞争结构。如果不从人类历史开始讨论行业的起源,而是从现在的世界开始,那么这些行业通常是一些技术创新下出现的行业的子行业,也是新行业,典型的例如互联网行业,或新经济所包含的内容。一般而言,处于“跑马圈地”阶段的行业通常不可能是一些传统的行业,这些行业早就完成了这个阶段。但是,如果一定要看传统的行业,那么金融行业可能是可以在相当程度上归于此类的。这是因为20世纪80年代以来,国际金融业经历了“金融自由化”或称政府放松管制的过程,原来视为关系国家主权和国计民生的金融业也在人们的理念变化中更多地变成了正常经济中的某一行业。虽然仍然有很多的特别管制,但管制已经大为放松。在放松管制的过程中,金融业发展的内在动力获得了空前的释放,在这个意义上,也可以称为进入了“跑马圈地”的行业第一个发展阶段。第一阶段最重要的行业特征就是企业数目有限,市场需求相当程度未被满足,产品只要供给市场就会获得收入,不需要更多的产品差异化,也没有更多的价格竞争,企业依靠内部积累就可以获得快速发展。在这一初期发展阶段,企业发展的形式更多的是内部积累下的新建方式,而非并购重组。

行业发展的第二个阶段是行业中的企业规模化阶段,市场结构一般是垄断竞争结构。这个阶段在并购方面的特征是并购数量特征超过并购规模特征;即行业中存在大量并购现象,同时,由于这时行业中的企业规模仍然有限,所以并购的规模也比较有限。但是,市场份额逐步集中,市场份额在行业前几名的企业总的市场份额可能达到一定的比例。在企业规模化阶段,行业内企业数目在自然成长中达到一定数量,而市场竞争更为激烈,企业需要采取产品和营销差异化的手段获得市场份额,同时,一些市场竞争力较强的企业开始不满足于自我积累的发展模式,更多地采取并购这样的外部扩张手段获得市场份额,甚至出现大量收购迅速扩张获得市场份额的现象。很多缺乏竞争力的企业在市场上消失,消失的甚至还可能包括一些在某些产品或某些技术等方面有较高的市场竞争力的企业。这是因为这时的市场上有些企业已经达到一定的规模,已经没有那些在某些方面有竞争力但没有实现规模的企业发展机会了,这些企业可能应当是好企业,但是没有机会再进一步发展成为大企业。

第三个阶段是行业集中度很高的阶段,市场结构一般是寡头垄断结构。这个阶段行业中的具有相当实力的企业在数目上已经比较有限,规模上也比较突出。这一阶段在并购方面的特征是企业并购规模巨大,企业一方面通过并购获得规模上的空前增长,同时,出现了超大型的并购交易。这些超大型的并购交易可能是规模相当的大型企业之间的合并,而非一方吞并了另一方。行业中企业开始分层,占据最多市场份额的企业规模很大,数目很少;而其他中小型的企业可能更多的服务于特定的市场和群体,利用不与这些大型企业直接竞争的策略而获得一定的生存空间。对于那些有着突出的规模经济效应的行业来说,甚至可能是只允许存在若干个大型企业,中小型企业已经无法存在了。

如果再进行行业发展阶段划分,第四个阶段出现的是企业集中度进一步上升没有了更大的空间。但是,如果这个饱和空间是指国内市场的话,则在国内市场饱和的状态下,随着其他国家市场的开放,在发达国家某行业占据突出市场优势的企业会走向国际市场,从而带动落后国家这些行业也经历类似的行业并购整合阶段。只要存在落后的国家和行业,则这样的在发达国家曾经出现的并购整合的行业发展规律就会不断重演。在并购整合方面另一个可能特征是巨型企业重新整合业务内容和范围,将存在进一步发展空间的产品或服务分拆出去,这时就可能出现了新的行业,加大产业链条的深度和广度。这些新的行业又可能重复原来行业的并购整合趋势。在如此的多轮裂变和市场不断由国内到国际的过程中,世界各国的经济不断发展,人们生活品质不断提高。

具体到保险业或金融业的行业并购整合发展规律,在上述行业并购整合发展一般规律总结的基础上,金融业可以认为多出一个阶段,即不同金融行业的交叉融合阶段,即所谓的混业经营阶段。这个阶段在行业发展上更可能是发生在第三个阶段和第四个阶段。在这两个阶段,单个的金融行业已经经历了大量并购的过程,市场的主要份额已经由有限的若干个主体基本分享,这些主体通常也已经是有着相当规模和实力的大型主体,并且有着丰富的并购自身行业主体的历史和经验。既然是大型金融机构在混业方面发展,则主要方式显然是兼并收购,或者说更可能是合并。通过自身内部积累发展与已经成为大型金融机构的竞争对手进行竞争已经很难成功。当然,如果是在金融自由化和国际化的环境下进入到其他国家市场则要进行具体分析。

二、发达国家保险业并购重组趋势特征印证

分析发达国家保险业并购的轨迹,可以看到基本上与我们总结行业并购规律轨迹的吻合。具体来看,发达国家保险业大规模并购基本是20世纪70年代开始直至今天并还将持续,具体表现为从行业内开始,扩展到行业外;从国内开始,扩展到国际市场;并购重组也从并购数量多,并购金额相对较小,发展到并购金额巨大,特别是“巨无霸”之间的强强并购。在这种竞争环境下,保险业公司数目也呈下降趋势,市场份额越发集中,少数巨型保险公司占据了最大的市场份额,规模越来越大,触角不仅在保险行业,也进入了银行等金融业;不仅在国内存在,而且不断扩展到国际市场。若干保险公司发展成为巨型的金融集团。

(一)保险并购使得发达国家保险业经历了从原来的保险公司数目不断增加到逐步减少、保险市场从分散到日益集中的过程

表1给出了1950年以来美国寿险市场保险人数目变化情况。从表中可以看出,美国寿险行业从20世纪中叶直到今天,经历了寿险公司数目由上升到下降的过程。其中上升过程基本是20世纪50、60年代,而20世纪70年代,尤其70年代后期出现寿险公司数目逐步下降。这种下降应当与美国在这个时期开始金融放松管制,特别是利率自由化,造成美国金融机构不适应激烈竞争环境而被并购或破产倒闭有关。在逐步适应市场竞争环境后,美国寿险公司在20世纪80年代数目又开始较大幅度增加,直至1985年,寿险公司数目达到历史高峰的2195家。至此开始,美国寿险进入行业集中时期,主要的行业集团方式就是通过并购重组,寿险公司主体数目不断下降。

进一步,从表中可以看出,整个20世纪90年代是行业集中最为剧烈的时期,这个时期每年大约都有1/4的寿险主体消失。进入新世纪以来,寿险行业集中的趋势仍在继续,只是并购重组的速度有所下降。当然,从另一方面看,并购重组速度的下降,也代表着行业并购更是在大公司之间进行,市场集聚度的进一步提高。美国寿险公司数目从1950年的649家到1985年的2261家的最高峰,直至2007年的1009家,寿险行业发展与并购重组之间的关系印证了前面我们所总结一般的金融行业并购发展轨迹,即从严格管制下的金融机构稳定发展到放松管制后,金融机构在市场力量的作用下,必然要通过并购重组的过程实现行业资源的重新有效分配的过程。可以说,这个过程是金融业存在的规模经济效应和为股东创造价值理念所必然导致的结果,这个过程直到今天在美国寿险行业仍在继续着。

(二)保险业并购经历了从并购数量为先到并购金额更大为主要特征的过程

从统计数据看,1988-2001年国际保险业超过5亿美元以上的并购交易数目达到130宗②。表2列出了1988年至2001年国际保险业前十大并购交易。这个时期也是发达国家金融业放松管制过程中行业并购重组最为活跃的时期。从表中可以看出,1998年,旅行者和花旗公司合并时交易的金额达到了725亿美元;2000年,花旗集团又进一步收购Associates First信用卡公司时,交易金额也高达309亿美元。排在交易金额第三位的AIG收购美国人寿保险公司(American General)的并购金额是233亿美元,第四位的是著名股神巴菲特的保险公司伯克希尔哈撒韦(Berkshire Hathaway Inc) 收购通用再保险公司(General Re Corp.),交易金额是223亿美元。2001年著名的德国安联集团与德累斯顿银行的合并,交易金额只排在第五位,达到196亿美元。

(三)作为并购主体的保险公司并购范围涉及全面的金融领域

表3给出了1988年到2001年间保险公司作为并购主体并购的范围。从表中可以看出,并购金额超过5亿美元的并购达到130宗,其中在保险领域内的并购是90宗,占总并购数目的70%;保险公司并购商业银行和银行控股公司的并购交易为12宗,占总并购数目的9.2%;保险公司并购证券公司的数目是8宗,占并购总数的3.2%。这些数字显示,保险业内并购仍然是并购的主流,保险业与银行间的并购是保险公司在非保险金融领域的最重要并购领域。更具体来看欧洲及北美的直接保险领域的并购重组,例如,1996年太阳联合保险公司与皇家保险公司宣布合并,形成市值132.67亿美元的皇家太阳联合保险公司,一跃成为英国当时最大的综合保险公司。同年,法国巴黎联合保险集团(UAP)与安盛保险集团(AXA)宣布实施合并计划,新集团管辖资产达22950亿法郎,成为世界上最大的资产管理者。再如,再保险和保险中介领域也多次发生并购重组事件,美国通用再保险公司收购德国科隆再保险公司不久,就被美国著名财团伯克希尔哈撒韦所并购,这次并购在两公司间涉及560亿美元资金以及市值1200亿美元股票。欧美的并购重组风潮还使保险资本和银行资本相互渗透,1991年荷兰国民保险公司与邮政银行集团合并成立欧洲第一家综合性集团ING,而1998年美国的花旗集团与旅行者集团的合并,缔造高达7000亿美元资产的当时世界第一大金融集团。

在这些保险业内与业外的并购活动中,保险业职能发生了巨大变化,保险成为一方面具有保险保障和风险补偿功能的保险机构,又是具有重要融资职能的非银行金融机构,同时,保险的巨额资金也造就了保险业成为国际投资市场最主要的机构投资者。

(四)保险并购主流已经进入各个金融领域的“强强合并”阶段,保险集团规模与银行集团比肩

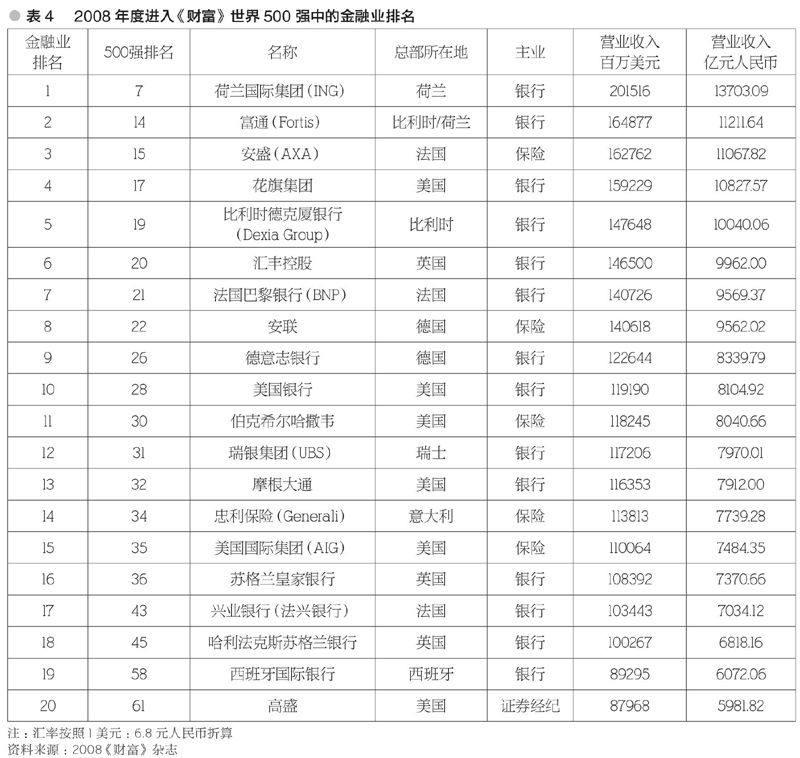

表4列出了2007年世界500强中金融公司的前20位,将表4与表2进行对比,我们可以看出发达国家保险业并购已经达到了“强强合并”的市场集聚阶段,并购后形成的保险集团规模堪比银行集团;或者说这些500强的金融集团早已经不能单纯地将它们区分为银行或保险公司,保险集团中也包含了极大规模的银行业务和其他金融业务。例如,排在500强最前的ING或富通;而银行集团中也同样包含了巨大规模的银行业务和其他金融业务,例如,法国安盛集团和德国安联集团。可以说,这些保险集团或金融集团自身的发展历史就是一部并购的历史,多年的并购历程不仅使这些金融结构成为行业的金字塔塔尖,每个金融机构都是巨型金融体,也使得国际保险集团在规模上丝毫不逊色于银行业或其他金融行业。

(五)发达国家保险业日益集中的同时并没有出现突出的市场垄断现象,与发达国家长期坚持反垄断政策密不可分

表5和表6分别给出了2007年以资产规模计算和以保费收入计算的美国前十大寿险公司。从表中可以看出,美国主要的寿险公司资产规模非常大,排在第一的大都会人寿总资产规模达到4,567亿美元,排在第十的安盛总资产也达到了1,594亿美元;但在另一方面,美国这些寿险公司资产规模虽然很大,资产规模的分布却比较分散。仍然是看排名第一的大都会人寿,其资产总额占全面寿险业资产总额仅为8.97%。美国前四大资产规模的寿险公司资产之和占全面寿险公司资产总额只有28.9%,全美前10大寿险公司的资产总额占全美寿险公司资产总额是51.63%,即一半的比例。从保费收入规模及其市场份额来看,美国寿险市场集中度也不是非常突出。其中排名第一的AIG在2007年保费收入达到283.5亿美元,但只占市场总份额的19.87%,约20%;如果从反映市场集中度的CRn指标来看,2007年寿险市场的CR4是38.8%,不到40%;CR10指标是57.9%,不到60%。

以美国为代表的发达国家保险市场在并购重组中日益走向市场集中,但却并没有出现突出的市场垄断现象,这是与这些国家政府长期以来坚持推行反垄断政策分不开的。2007年,美国的寿险公司数目是1009个,而CR4指标不到40%。这样的市场结构一方面达到了通过并购实现行业资源整合和效率提高的目的,另一方面也带来市场中不仅有提供全方位金融服务的大型金融机构,中小保险公司也能够有一定的生存空间。事实上,由于保险业经营和市场环境变化的复杂性,很多中小保险企业在发展战略上采取了专业化取向,更深入地挖掘保险市场某些子市场的市场份额,有效弥补了大型保险公司和金融机构对于特定市场服务的不足。在这样的良性循环中,保险市场并没有出现纯粹的寡头垄断市场结构,而是一种具有市场集聚特征的同时,各种规模和类型保险主体并存的垄断竞争的市场结构。

(六)保险业和金融业并购重组已经从国内市场走向国际市场

如果从国际保险市场发展来看,发达国家市场在并购重组走向垄断竞争市场结构过程中已经基本达到了市场饱和的状态。从地理区域上看,主要占据了北美市场、欧洲市场和日本市场。可以预期,随着发展中国家金融业对外开放的深入,在各类保险主体的竞争中,这些国家的保险市场也会逐步出现并购重组和行业整合,从而形成发达国家保险业并购轨迹波浪型传递到不同发展中国家的现象,最终在世界范围里实现统一的保险市场。新兴国家保险市场和金融市场的不断开放,以发达国家保险/金融业大型集团对这些国家市场的不断渗透的现实也进一步表明了金融行业发展的规律性特征。

当然,这个过程会是非常漫长的,更大程度上取决于发展中国家市场开放和放松管制的时间表。同时,还需要特别强调这里的放松管制并不是放松监管,而是按照保险业发展规律进行有质量的监管;也就是说这个时间表的有效推行要求一国保险业的发展水平与保险业监管的水平相互适应。

三、从发达国家保险业并购重组趋势特征看保险业并购重组潜力

前述可以看出,发达国家保险行业竞争非常激烈,多年的行业并购重组,诞生了若干超规模的保险集团和金融集团。但是,即使是超规模的保险金融集团,也不乏经营失败的案例,甚至导致金融危机,2007年金融危机即是如此。这一现象提示着我们需要进一步思考保险业并购重组创造价值潜力的边界和条件。

(一)保险业并购实现价值创造和规模经济的活动是有约束条件的

保险业通常被视为典型的具有规模经济的行业。保险业在达到一定规模的时候,企业的成本和费用都会降低,从而利润水平上升。因此,在市场经济的环境下,保险业发展在利益因素驱动下,必然走不断扩大公司规模的道路。公司规模扩大的途径,最有效的就是兼并收购。这也使保险业并购现象在保险业发展过程中非常普遍。但是,保险业通过并购实现规模经济,又是需要与社会经济发展的实际情况和发展阶段相适应的。虽然这其中的影响因素很多,其中有两个条件需要特别提出,它们构成了保险业真正实现规模经济无法跨越的边界。一个是规模经济下的技术条件,另一个则是政府管制造成的规模经济限制边界。

保险业实现的规模和发展与技术条件和政府管制条件的状况密切相关。如果没有这两个条件的限制,可以预见全球保险业发展应当将实现资源共享、技术共享下的统一的国际保险大市场。但是,由于这两个条件实现困难程度很高,保险业国际统一大市场的实现也就遥遥无期,各个保险公司也只有在各自特点和所处环境的制约下,不断动态地选择专业经营、兼业经营或者混业经营的范围经济战略和跨地区还是跨国界的地域经营战略。在这种战略选择中,通过并购重组所带来的协同效用,改善产品结构,实现产品结构优化;拓展服务领域,实现服务多样化;开拓服务市场,扩大市场范围和规模;同时,并购实现的更大规模,也提高保险公司的抗风险能力,从而最终为保险公司股东创造最大的价值。

(二)技术进步使保险业规模经济潜力达到新的高度,管理水平作为无形技术制约着并购创造价值的潜力

保险业规模经济的技术条件一方面指纯粹的技术条件,典型的是电子技术和通信技术水平;另一方面的技术条件则是诸如管理技术条件等,这实际是人们能够实现的行业发展的能力条件。保险公司能够发展规模越来越大,与电子技术和通信技术水平的提高是分不开的。技术水平的提高使得保险公司规模越大,越能够以更低的成本和价格扩展金融服务范围和金融服务的地理疆域。在扩展金融服务范围,满足客户深度金融需求方面,庞大而复杂的数据库分析系统和通讯系统的单位成本反而可能更低,有着强大数据库分析系统和通讯系统支持,原本难以实现的复杂的全方位金融服务也变得在供给方有可能实现,使得保险业有可能与银行、证券等其他金融服务进行融合,满足客户金融多样化服务需求;进一步,在扩展金融服务的地理疆域方面,同样是依靠强大数据库分析系统和通讯系统支持,保险公司才更有可能打破地域服务的限制,实现跨地区甚至跨国界的提供保险业务,可能服务的客户范围也越发扩大。在电子和通讯技术已经为保险业发展创造了难以限量的规模潜力的同时,另一技术条件 ——人们经营保险业和金融业的能力条件实际上已经成为保险规模经济的重要制约条件。例如,虽然普遍认为保险与银行业具有极大协同效应空间,但是,实际中保险业和银行业的巨型合并往往最终是失败的,人们还没有真正找到两个行业融合的有效方式。这与此次金融危机中人们发现即使是发达国家也并没有真正掌握金融衍生产品定价技术类似。如果不承认这一点,盲目地按照理想扩大规模和范围最终结果也令人担忧。

(三)保险业规模经济潜力实现以政府金融监管政策作为重要边界

第二次世界大战以来,与银行业这样的金融行业发展历史类似,发达国家保险业在相当长的时期都是处于各国政府严格管制之下,金融业管制放松现象基本上出现在20世纪70到80年代。在这之前,无论是保险业的行业进入,还是产品形式、价格、销售地域和销售方式等等都受到政府的严格限制。这种限制在表面上看似乎是束缚了保险业发展,但是,实际上对于已经进入保险业的市场主体而言却意味着受到了政府保护,没有太多的市场竞争。由于市场利率是管制的,行业价格也没有很大波动,保险公司收入稳定,没有很多的保险公司破产倒闭。同时,监管当局也采取了事前监控预警,一旦出现偿付能力不足,则立即监管处置,不至于酿成行业危机。③保险监管当局采取这样的方式基本上保持了保险行业的平稳发展,同时,保险公司也逐步积累了金融行业经验,发达国家保险业直至20世纪70、80年代也基本完成了自身奠定发展基础的时代。

发达国家保险业真正开始活跃的并购重组时代是从20世纪70年代开始的。这时积累相当实力的一些保险机构面对严格的金融管制,开始不断地金融创新,这些金融创新迫使政府逐渐放松管制,最终整个金融业在20世纪70、80年代都进入了放松管制时代。影响最大的管制放松是利率市场化。由于利率市场化,资金成本和投资收益都变得不确定,必须按照市场价格经营保险行业。技术和管理水平越高,竞争能力越强的保险公司盈利能力越强;加上保险业突出的规模经济特性,经营状况越好的保险公司则越有能力通过并购迅速扩大规模,而经营不善的保险公司则可能倒闭破产,面临被并购重组的命运。这样,在20世纪80年代放松管制的过程中,逐步出现了大量保险公司并购重组甚至破产倒闭的现象。金融业放松管制一直到20世纪90年代达到顶峰,出现了主要发达国家都对金融管制进行了根本变革,以适应金融业发展的需要,提高本国金融业的国际竞争力。典型的包括英国1997年成立了金融监管服务局(FSA),实行全能混业经营模式;美国1999年通过了《金融服务现代法案》,结束了美国商业银行、保险公司、证券公司分业经营的历史,开始了金融业的新发展;日本1996年的 “金融大爆炸”等等管制的放松。④与此同时,世界经济也经历了全球一体化和自由化的过程,不仅亚洲为代表的很多新兴发展中国家纷纷实行开放市场的政策,而且在国际贸易领域成立了世界贸易组织,通过了服务业开放协议。这一系列的各国和世界性的金融业放松管制,开放市场的新环境引领保险业进入了崭新的发展阶段,创造了蔚为壮观的保险业和金融业并购整合浪潮。

至此,保险公司处于激烈竞争的环境之中,竞争对手不仅是本国同业,还包括本国银行这样的非保险金融企业;不仅是本国企业,还包括其他国家的保险机构或金融机构。在这样的一个竞争舞台上,一个保险公司必须采取积极进取的竞争态度,否则就可能面临被其他机构并购重组的命运。因此,正如一直强调的,由于保险行业具有典型的规模经济效应,规模越大,经营成本越低,抗风险能力越强,竞争能力也越强。保险公司必须通过并购重组,扩大市场份额,提高竞争能力,它们别无选择。

注释:

①Graeme K. Deans, Winning the Merger Endgame, The McGraw-Hill Companies, Inc., 2003.

②Graeme K. Deans, Winning the Merger Endgame, The McGraw-Hill Companies, Inc., 2003.

③ 发达国家保险业放松管制前类似中国现在的情况——并购少而且是行政性的。

④ 欧盟一开始就选择了德国长期采取的混业经营制度作为欧盟的金融制度。

参考文献:

[1]国务院发展研究中心.国际保险业发展趋势及保险市场开放模式比较[Z]. 2008.

[2]冷煜.保险监管国际比较及发展趋势研究[J].保险研究,2009,(3).

[3]何浩. 对外开放下的外资保险公司监管[J]. 保险研究,2009,(5).

[4]马蒙蒙,林则夫,孙博睿. 国际保险公司综合经营的实践及启示[J]. 保险研究,2009,(10).

[5]聂尚君,陈磊. 保险集团的综合经营及发展趋势问题探讨[J]. 保险研究,2010,(2).

[6]侯宇,王玉涛. 控制权转移、投资者保护和股权集中度——基于控制权转移的新证据[J]. 金融研究,2010,(3).

[7]赵波. 国外全民医疗保险制度的启示[J]. 中国市场,2010,(14).

[8]苏林. 保险公司与银行之间股权并购的相关问题[J]. 经营与管理,2011,(5).

[9]兰东娟.国外环境责任保险制度的承保模式对我国的启示[J]. 中国市场,2011,(9).

[10]陈璐,徐南南. 美国保险公司破产研究及对我国的启示[J]. 保险研究,2011,(10).

[11]Graeme K.Deans. Winning the Merger Endgame:A Playbook for Profiting from Industry Consolidation[M].The McGraw-Hill Companies, Inc.,2003.

[12]http://www.acli.com. ACLI Life Insurers Fact Book 2008.

[13]Doron Nissim. Analysis and Valuation of Insurance Companies, Columbia Business School[EB/OL],November 2010,http://www.columbia.edu/~dn75/Analysis%20and%20Valuation%20of%20Insurance%20Companies%20-%20Final.pdf

[14]Thomas Freemantle. The Insurance Industry: Mergers and Acquisitions 2010[EB/OL], December 22, 2010,http://www.globalsurance.com/blog/the-insurance-industry-mergers-and-acquisitions-2010-273920.html

(编辑:张小玲)