信息披露、投资者关系管理影响市值

2012-04-29秦芳

秦芳

2009年6月5日,深圳证券交易所(以下简称“深交所”)正式发布《深圳证券交易所创业板股票上市规则》,标志着中国正式进入多层次资本市场时代。而随着上市门槛的降低,促使更多企业进入资本市场。企业之间的竞争逐渐由单一的产品市场竞争,转向包括资本市场竞争在内的全面竞争。因此,上市企业的信息披露、投资者关系维护、市值管理上升为公司的全局战略行为。

如何做好上市企业的信息披露、投资者关系维护,使企业拥有合理的市值?是每个上市企业一直在探索的问题。

笔者从对信息披露、投资者关系维护、市值管理基础理论分析上,引用实证,阐述信息披露、投资者关系管理对市值管理的影响。

信息披露、投资者关系管理、市值管理基本概念

(一)信息披露

广义的信息披露包含两个方面的含义:一是上市公司信息披露,主要包括定期报告、重大事项临时公告等;二是证券市场交易信息披露,即有关证券交易的价格、数量、交易者身份等信息的公开提示。

对信息披露的通常理解:上市公司根据中国证券监督管理委员会(以下简称“证监会”)和证券交易所的相关规定,将其财务业绩、经营情况、业务拓展状况等对上市公司所发行的证券价格有影响的信息及时、公平地对外公开,并保证所公开的信息真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏。

(二)投资者关系管理

投资者关系的定义:通过应用关系管理、金融、营销等的方法,建立和维护证券发行人与股东、债权人、潜在投资者之间的联系。

投资者关系管理定义:企业通过应用媒体传播方式,将经营管理及重要业务信息与投资者进行充分沟通,取得投资人对公司经营管理决策的理解和支持,进而提高其对对企业的认同度和忠诚度,实现企业价值的最大化。

(三)市值管理

市值全称资本市场价值即市场资本总额,指证券发行人股本与其股票市价的乘积。

市值管理定义:公司建立一种长效组织机制,致力于追求公司价值最大化,为股东创造价值,并通过与资本市场保持准确、及时的信息交互传导,维持各关联方之间关系的相对动态平衡,在公司力所能及的范围内设法使公司股票价格服务于公司整体战略目标的实现。

信息披露、投资者关系管理对市值管理影响的理论分析

上市公司信息披露是发行人向投资者、潜在投资者和社会公众传递信息的桥梁。投资信息是资本市场中最有价值的元素,为了避免因资本市场上信息不对称造成的投资者损失,全球各证券监管机构均要求上市公司对股价有影响的信息必须第一时间在指定媒体公开、公平、公正向所有投资者披露。

就上市公司信息披露对市场价值的影响,Madahavan检验表明,公司股价与信息透明度呈正相关。信息披露规范、透明度高的上市公司,容易得到投资者的认同,公司股价在同行业板块内相对较高。实证表明,公司声誉价值提高有利于改善上市公司与外部投资者之间的关系,对公司价值产生积极的正向效应。Wesley通过构建自愿性信息披露指标(voluntary disclosure index),对拉美三国信息披露质量和公司价值之间的关系进行了实证,检验结果表明,信息披露程度越高,公司价值越高。

股票价格的高低在很大程度上取决于交易双方对未来价格的预期,而对未来价格预期是基于对公司价值以及宏观环境的判断,前者是重要参考因素。对公司价值的了解,是通过投资者关系管理以及信息披露实现。Higgins认为投资者关系管理通过提高公司的可信度,进而提升投资者的满意度和忠诚度,投资者在上市公司满意度不断提高的基础上,就可能继续持有并向其他人推荐该上市公司。Hong&Huang认为投资者关系管理可以提高公司股票的流动性,从而提高公司股票的价格。Brennan&Tammarowski也认为投资者关系管理可以为所有投资者亮化(增加透明度)交易平台,降低逆向选择成本和降低讨价还价等其他成本,提高股票价格。以南京大学教授李心丹主导的课题组在根据南京大学投资者关系管理指数为基点,通过实证研究发现:投资者愿意为投资者关系管理水平较高的上市公司支付溢价,并且,投资者关系管理水平与上市公司市场价值呈显著正相关关系。

因此,投资者关系管理水平、积极信息披露策略与上市公司的资本市场价值呈显著正相关关系。投资者愿意投资其所掌握信息多的股票。通过投资者关系管理向投资者有效传递信息,提高公司的可信度,以及投资者的满意度和忠诚度。积极的投资者关系管理和信息披露能够在一定程度上减少投资者与管理层之间存在的信息不对称,并增强投资者对公司的信心,从而提升公司股价和保持较高的市盈率。

实证分析

(一)数据选择

文中使用的样本数据,是以深交所中小板信息技术行业板块中部分上市公司股票2010年度全年每个交易日的收盘价为基本数据。深交所每年都会据上市公司信息披露情况,同时结合监管机构、投资者评价对上市公司的上年度信息披露工作进行综合考核。考核结果分为“优秀”、“良好”、“合格”、“不合格”四个等级。为了充分验证,信息披露、投资者关系管理对上市公司市值管理的影响,根据2010年度信息披露考评结果,对12家上市公司样本数据,按照“优秀”、“良好”、“合格”分为三组验证数据。

(二)数据分析

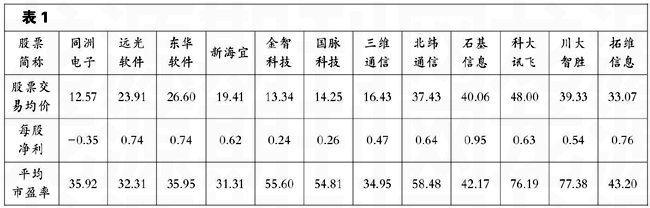

根据样本数据计算2010年度股票交易均价。在股票交易均价得出后,再根据样本上市上市公司2010年度报告中披露的每股凈利润,计算样本上市公司2010年度平均市盈率。详细数据见表1。

将表一中样本上市公司股票2010年度平均市盈率,按照信息披露考评结果“优秀”、“良好”、“合格”分组进行统计,并计算每组的算术平均值。详细数据见表2、表3、表4。

(三)数据分析结果

由表二、表三、表四数据分析可以看出:信息披露考评结果优秀组的2010年度平均市盈率算术平均值为57.67;信息披露考评结果良好组的2010年度平均市盈率算术平均值为45.34;信息披露考评结果合格组的2010年度平均市盈率算术平均值为41.56。即,信息披露质量高、投资者关系管理水平高的公司市盈率相对较高;信息披露及投资者关系管理水平与上市公司市盈率存在正相关。而股价市盈率是上市公司市值管理衡量的常用标准。