关注大小盘风格转换

2012-04-29知行

知行

一、股市动态分析30回顾及简评

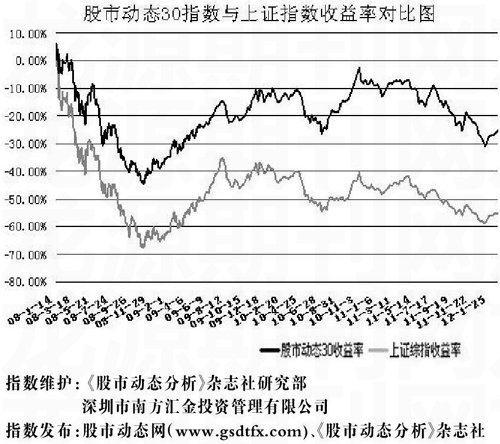

上证指数上周末收于2351.98点,本周末收于2357.18点,上涨0.22%;股市动态30指数上周末报收739.47点,本周末收于746.01点,上涨0.88%;其中股票组合上涨1.19%。

股市动态30指数自2008年1月1日设立以来,下跌25.40%,同期上证指数下跌55.20%。本周股市动态30指数、股票组合均跑赢大盘。

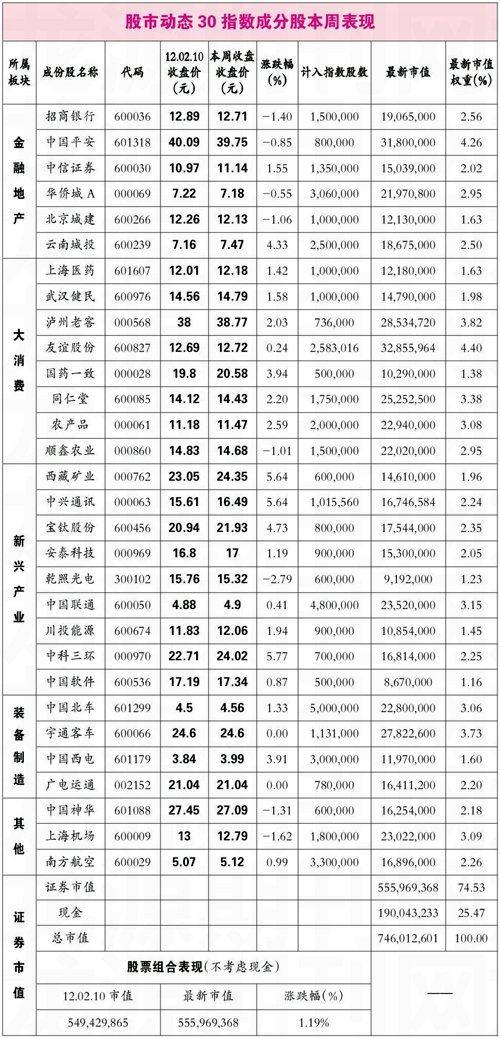

市场在等待选择方向,本周小指数继续跑赢大指数,全周中小板指数上涨1.29%,创业板指数上涨2.71%,远超上证指数0.22%的涨幅。本周蓝筹类的股票有些滞涨,处在底部的中小类的股票反弹的幅度更大一些。

中科三环,公司公告预计2011年1月-12月累计净利润为69270.90-79609.84万元,同比增长235%至285%。公司拟非公开发行不超过2700万股,发行价不低于22.48元。

中兴通讯15日公告重大诉讼进展,公司与爱立信签订《和解协议》,双方将撤销相互之间所有诉讼。这个信息对公司利好,以前媒体报道的公司可能有5亿欧元的赔偿的事情得到圆满解决。

云南城投15日公告,公司拟以现金方式出资人民币3000万元设立云南城投园林园艺有限公司,持股比例为100%。

中国神华刊登向神皖能源有限责任公司增资,同时增资控股四川巴蜀电力开发有限责任公司的公告。

二、股市动态30指数

三、最新评论

2011年新财富最佳策略分析团队的兴业证券策略团队发布了《转型预期和流动性偏好-大小盘风格转换的历史研究与投资规律》的研究报告。报告回顾了大小盘风格转换的成因,大小盘风格转换的特征,并对当前市场风格进行判断。

2011年,在宏观紧缩业绩下滑,资金价格高企的背景下,小盘股神话破灭,部分个股大幅下跌,让投资者再次领教了市场的结构性风险。兴业证券策略团队回顾研究了历史上,大小盘风格转换的阶段、特征、以及成因,总结出以下结论。

第一,长期而言,大小盘风格转换,取决于经济转型的预期。由于转型预期在一轮长周期的末期最为強烈,因此,小盘风格在长周期的尾部会显著跑赢整体市场。2000.1-2001.5,以及2009.8-2011.8,小盘风格均显著战胜大盘风格。而看起来,这两段也对应着一轮周期的结束,新经济周期的启动前。转型预期可能是错误的。2001年之后的经济进入了重工业化阶段,钢铁、电力等5朵金花行业表现优异,与此前的小盘风格占优背离。

第二,短期而言,大小盘风格转换,取决于市场的流动性状况。由于A股市场的涨跌绝大多数情形来自于资金推动,市场的拐点与货币供应量(M1)高度相关。流动性偏好—小盘股在牛市初期与熊市初期均表现较好。

大小盘转换有如下的特征,从交易特征角度:在牛市的初期和熊市的初期,小盘风格占优,在牛市的后期和熊市的后期,大盘风格占优。估值与盈利特征角度:大小盘风格转换,是由大小盘之间的相对估值(PE)变动主导,而相对盈利变动不明显。大小盘风格转换的行业间比较角度:在小盘风格占优阶段,相对而言,平均公司规模较小的行业,PE、PB估值提升更高。但在2005.7-2006.8之间,PE变动与行业平均公司规模不相关。大小盘风格转换的行业内比较角度:小盘股具有很强的估值脱离行业估值的特性,在2000.1-2001.5以及2008.11-2011.8两段小盘风格占优阶段,小盘风格的上涨不能用行业因素来解释。

对当前市场风格的判断:当前市场处于熊市后期,大盘风格处于占优阶段。当风险彻底消化、小盘股已是泥沙俱下、估值洗净铅华后,“牛、熊市”更替之时,市场风格会再度转换到小盘风格。目前角度小盘股估值或许还有20%左右的下降幅度。投资者须提防结构性下行风险。2012年有望成为牛市的孕育年。至少上半年市场仍处于熊市后期、存量资金不断消耗,大盘风格处于占优阶段。