农村金融发展对城乡居民收入差异的影响分析*

2012-04-18任行伟

任行伟

(淮北师范大学经济学院 安徽 淮北 235000)

一、引言

新中国成立后,长期实行的计划经济体制给我国的经济社会发展带来了两大弊端:国有企业制度安排和城乡二元体制。上世纪90年末政府出台了一系列针对国有企业制度改革的政策措施,加之市场经济体制的逐步确立,国企改革虽困难重重但经过几年的努力之后,终究还是取得了巨大的成功。而随着城乡二元体制的不断深入,城乡居民收入差异却越来越大。据相关数据计算可得,2011年城乡居民收入差距比例已经达到3.13。

我国的农村金融制度是伴随着农业生产和农村经济的发展而逐渐形成的,大致经历了1951-1957年的创建阶段、1958-1978 年的动荡阶段、1979-1984 年的恢复调整阶段、1 985-1991 年的全面改革阶段和1992 年至今的制度完善阶段(罗来武等,2004)。国内的众多学者对金融发展与经济增长之间的关系进行了深入的研究,结论也大体相同,都认为金融发展与经济增长之间存在明显的正相关关系。所以,我们不难推出农村金融发展对农村经济的影响也不容小觑,而农村经济与城镇经济之间的差距也是城乡居民收入差异的重要原因。

基于此,本文希望通过理论模型的推导和实证分析方法的运用,来探索农村金融发展对城乡居民收入差异的影响。

二、农村金融发展与城乡居民收入差异的理论分析

众多文献指出金融发展(姚耀军,2005;乔海曙,2009)、城市化进程(Todaro,1969;陆铭,2004)、城乡二元结构(Bourguignon,1998;陈宗圣,1991;蔡继明1998)等是影响城乡居民收入差异的重要因素。本文着重研究农村金融发展对城乡居民收入差异的影响,当前中国的农村金融制度是基于“机构观①”进行的制度完善和创新,这样的金融发展路径选择导致了我国的农村金融发展在农村经济发展过程中的经济贡献十分有限。具体表现在以下三个方面:

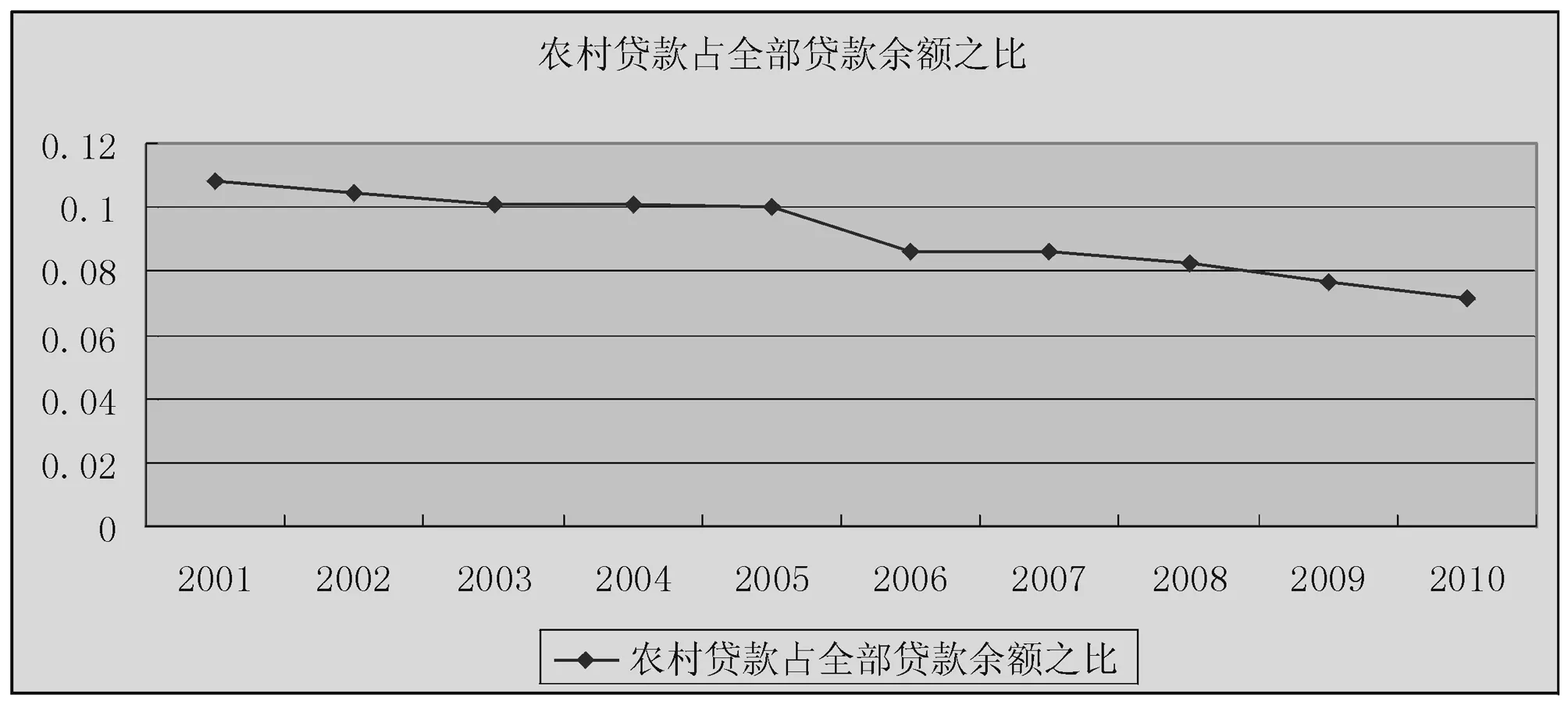

(一)收缩效应。随着我国经济的高速发展,大批的农村金融机构开始向城镇收缩,城镇经济在享受着经济成果播撒的各种雨露的同时,更多的是享受着农村经济无法享受到的金融便利。从图2-1中的折线可以看出,新世纪的前十年,农村贷款占全部金融机构的贷款余额之比在呈明显的下滑,而2001至2011年的这十年间,城乡居民的收入差异之比分别为3.61、3.58、3.76、3.77、3.68、3.66、3.65、3.60、3.33、3.23和3.13,可见城乡收入差距并没有明显的变小趋势。

图2-1 2001-2010年农村贷款占全部贷款余额之比

农村经济的发展需要大批的资金注入,我国的农业发展需要走“高积累—高投入—高产出”的现代农业发展道路。但由于我国农村缺乏完善的金融制度,所以相对应的金融机构“惜贷”现象十分严重,从而不利于农业经济的发展和农民收入水平的提高。

(二)补缺效应。大批金融机构向城镇的收缩,使得那些需要从正规金融机构拆解资金的农户的处境更加雪上加霜。民间金融(非正式金融)就是在这样的大背景下应运而生,资金充足、运行高效、利息弹性高的特性使得民间金融在促进农村经济发展中起到了一定的积极作用。但因为民间金融缺乏相应的制度约束,特别是其具有类似“高利贷”的性质,所以当农户一旦因为经营不善而不能迅速的偿还资金的时候,有可能就此陷入债务的泥潭。我国的农业发展相对比较落后,所以农村经济单位的风险相对来说要高一些,所以非正式金融的介入很可能使得农村经济缓慢前进的步伐又慢了下来。

(三)吸管效应。邮政储蓄银行和农村信用社是遍布在乡村最多的金融机构,所以它们也吸收了来自于农户的大部分存款。但很多学者通过研究和考察后发现,这些存款大部分都流入了城市,这就是俗称的中国农村“大出血”现象。坊间的一些有识之士就指出,穷乡僻壤的农民通过卖鸡蛋、做豆腐、贩粮食、出门打工好不容易攒下来的钱,又回流到城市,被城市占用了。一方面是农村经济的发展需要大批的资金,一方面是农村大量的资金回流到城市,农村金融制度的缺陷在一定程度上阻碍着农村经济的发展,从而也就不利于农村居民收入水平的提高。

三、模型设定、数据来源与研究方法

(一)模型设定

王修华、邱兆祥(2011)在其文章中指出,影响城乡居民收入差异的因素主要包括金融发展(F)、经济增长(Y)和其它控制变量(T),基于此,关于城乡居民收入差异与农村金融关系的函数表达式设为

RCR=f(F,Y,T)

(3-1)

对(3-1)式取全微分,可得到下式:

(3-2)

在金融发展的相关理论中,一般认为金融发展包括两个维度—金融深度(financial depth)和金融宽度(financial breadth)。金融深度是指金融机构种类和数量的增长,金融宽度是指人们在经济活动中能够使用更多更便捷的金融服务,即金融服务的可得性(access to finance)。在我国农村金融发展中债券、股票、保险等具有现代金融特点的交易份额很小,农村金融体系尚无结构可言,因此,本文从农村金融发展规模(CFS)②和农村金融发展效率(CFE)③两个方面来反映农村金融的发展水平,即农村金融发展水平可表示为此二者的函数:

F=g(CFS,CFE)

(3-3)

同样对(3-3)式进行全微分,可得到下式:

(3-4)

对于式(3-1)中的控制变量T,文中选取了财政支农支出比例(FCR)④和非农就业比例(NCR)⑤两个指标来表示,函数表达式为:

T=h(FCR,NCR)

(3-5)

接着对式(3-5)进行全微分,可得到下式:

(3-6)

将式(3-4)和式(3-6)代入式(3-2)中,可得:

(3-7)

上式整理以后可得到下式:

(3-8)

在上式中分别用α1、α2、α3、α4和代表各变量对城乡居民收入差异的边际影响,结果如下:

dRCR=α1dCFS+α2dCFE+α3dY+α4dFCR+α5dNCR

(3-9)

于是可得到本文研究的基本计量经济模型,其中代表常数项,表示随机误差项。

dRCR=α0+α1dCFS+α2dCFE+α3dY+α4dFCR+α5dNCR+μ

(3-10)

由于差分量只不过是当期值和前期值之间的差。根据式(3-10)不难发现,的水平量与CFS、CFE、Y、FCR和的水平量及其滞后变量之间存在稳定的关系。同时,金融发展、经济增长⑥、财政支农支出和非农就业支出对城乡居民收入差异的影响往往存在一定的滞后期,因此,本文为了检验农村金融发展对城乡居民收入差异⑦的影响,设定如下的向量自回归模型予以分析:

(3-11)

(二)数据来源

文章的实证分析过程是基于1978-2010年的时序数据,这些数据均来源于《新中国60年统计资料汇编》、《中国农村统计年鉴》、《中国财政年鉴》、《中国金融年鉴》以及中国人民银行网站、国家农业部网站、中国社会科学院金融统计数据库等。表3-1是对文中所选取的变量进行的描述性统计。

表3-1 变量的描述性统计

注:此表为spss16.0软件输出结果。

(三)研究方法

如果序列,通过次差分成为一个平稳序列,而这个序列差分次时却不平稳,那么称序列为阶单整序列,记为~。特别地,如果序列本身是平稳的,则为零阶单整序列,记为~(高铁梅,2009)。文中首先通过ADF单位根检验法,确定各变量属于几阶单整序列。

Engle和Granger指出两个或者多个非平稳时间序列的线性组合可能是平稳的。假如这样一种平稳的或的线性组合存在,这些非平稳(有单位根)时间序列之间被认为具有协整关系(高铁梅,2009)。所以文中之后通过Johansen协整检验分析方法确定各变量之间是否存在协整关系,如果存在协整关系的话,建立变量之间的协整方程,从而判定农村金融发展对城乡居民收入差异的影响方向。最后,为了避免伪回归因素的影响,可以进一步通过Granger因果关系分析方法确定变量之间是否存在因果关系。

四、实证检验结果与分析

(一)单位根检验

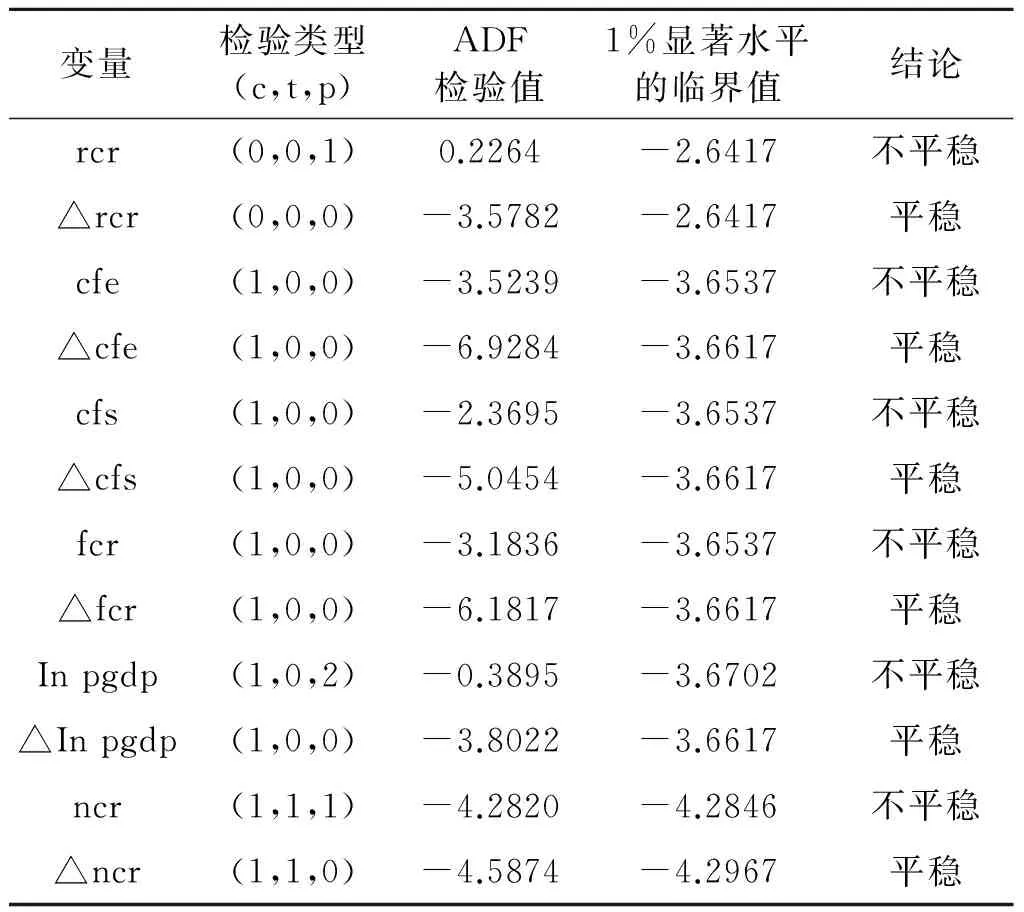

变量的单位根检验有很多种方法,本文使用较严格的ADF单位根检验(Unit Root Test)。表4-1为对变量进行ADF单位根检验的结果。

表4-1 变量的单位根检验结果

注:①此表为Eviews6.0软件检验结果;

②(c,t,p)分别表示变量在检验模型中的截距项、趋势项和滞后阶数。

从表中可以看出,变量rcr、cfe、cfs、fcr、In pgdp和ncr均为一阶单整序列。

(二)协整检验

由于变量rcr、cfe、cfs、fcr、In pgdp和ncr都是一阶单整序列,所以它们之间可能存在某种长期稳定的均衡关系,即协整关系(高铁梅,2009)。Johansen在1988年及在1990年与Juselius一起提出的一种以VAR模型为基础的检验回归系数的方法,是一种进行多变量协整检验的较好的方法。本文使用的就是Johansen协整检验方法,检验结果如表4-2。

表4-2 协整检验结果汇总

注:①此表为Eviews6.0软件检验结果;

②加“*”表明在1%的显著性水平下拒绝原假设。

上述检验结果表明,在1%的显著性水平下变量rcr、cfe、cfs、fcr、In pgdp和ncr之间存在协整关系。

所以,城乡居民收入差异之比与农村金融发展效率、农村金融发展规模、财政支农支出比例、农村经济发展指标和非农就业比例之间的协整方程就为:

从协整方程可以看出,城乡居民收入差异之比与农村金融发展效率、农村经济发展指标呈反比,与农村金融发展规模、财政支农支出比例和非农就业比例呈正比。

农村金融发展效率越高,城乡居民收入差异越小;农村经济发展越快,城乡居民收入差异越小;农村金融发展规模指标越大,城乡居民收入差异就越大;财政支农支出比例越高,城乡居民收入差异越大;非农就业比例越高,城乡居民收入差异也越大。

五、结论与建议

(一)研究结论

从实证分析的结果可以得出以下结论:1.农村金融发展效率与城乡居民收入差异呈反比;农村金融发展规模与城乡居民收入差异呈正比。农村金融发展与农村经济之间的关系一直以来都是学术界研究的热点,但至今也没有一个明确的结论。2.财政支农支出比例与城乡居民收入差异呈正比。政府对农村的财政支出在一定程度上阻碍着农村经济的发展,从而导致着城乡居民收入差异逐渐拉大。3.非农就业比例与城乡居民收入差异呈正比。从事农业生产、农业管理、农业技术创新的人数越来越少,农村经济发展速度就越慢,城乡居民收入差异就越大。

(二)政策建议

根据文中的研究结论,提出以下政策性的参考:1.以“机构观”为指导原则的农村金融改革已不适应当前我国的农村经济发展,应尝试着运用“功能观⑧”的思想指导农村金融改革,提高农村金融发展效率。2.加大财政支农资金的监管力度;在农村基础设施建设、农村教育投入、乡镇企业扶持等方面加大支持力度。3.政府应在乡镇企业、小微企业的发展过程中给予足够的政策倾斜,鼓励在外农民工回乡自主创业;加大对于农业生产、农业经济管理等方面的知识普及,提高农村经济的发展效率。

注释:

①指在现有的金融框架下,只有通过对金融机构赋予其相应的功能,并通过对其行为绩效进行评估才能达到金融促进经济增长的效果。

②根据数据资料的可得性和我国农村发展的现实状况,本文使用农村存贷款总额与农村GDP的比值来定义农村金融发展规模。

③根据相关理论文献资料,本文使用农村贷款余额与农村存款余额之比来定义农村金融发展效率,该比值越大,说明农村金融效率越高,反之亦然。

④本文使用财政支农支出与财政总支出的比例来表示财政支农支出比例。

⑤本文沿用前人的研究成果,使用第二、第三产业的就业人数占总就业人数的比例来表示非农就业比例。

⑥本文用农村居民人均GDP来衡量农村经济增长,由于其它指标使用的都是比值,所以我们对农村居民人均GDP进行取对数处理,即为lnpgdp。

⑦衡量城乡居民收入差异的指标有很多,其中包括:收入之比、消费之比、恩格尔系数、基尼系数等,本文沿用使用比较多的收入之比,即城镇居民人均可支配收入与农村居民人均纯收入之比。

⑧功能观认为,金融机构及其组织形式是多变的,而金融体系的基本功能是相对稳定的。它通过分析外部环境对金融功能的需求,来探究使用何种机构形式来承担和实现金融功能。

参考文献:

[1]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2009.267-314.

[2]张晓峒.EViews使用指南与案例[M].北京:机械工业出版社,2007.137-145.

[3]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,(2).

[4]罗来武,刘玉平,卢宇荣.从“机构观”到“功能观”:中国农村金融制度创新的路径选择[J].中国农村经济,2004,(8).

[5]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,(9).

[6]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011,(2).

[7]谢平,徐忠.公共财政、金融支农与农村金融改革——基于贵州省及其样本县的调查分析[J].经济研究,2006,(4).

[8]杨德平,张俊岩.农村金融新范式研究[J].经济学动态,2010,(12).

[9]邓莉,冉光和.重庆农村金融发展与农村经济增长的灰色关联分析[J].中国农村经济,2005,(8).

[10]贾立,王红明.西部地区农村金融发展与农民收入增长关系的实证分析[J].农业技术经济,2010,(10).

[11]Bourguignon Francois, Christian Morrison. “Inequality and Development: the Role of Dualism.”[J]. Journal of Development Economics, 1998, Vol. 57.233-257.

[12]蔡继明.中国城乡比较生产力与相对收入差别[J].经济研究,1998,(1).

[13]乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009,(7).

[14]陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004,(6).

[15]Todaro , M. P. A Model of Labor Migration and Urban Unemployment in Less Developed C ountries[J]. American Economic Review, 1999,59(1) , 138-148.