财政转移支付制度均等化效果的实证分析——以山东县域为例

2012-03-20李一花李秀玲

李一花 李 阳 李秀玲

(1.山东大学经济学院,济南 250100;2.济南市历下国家税务局,山东 250011)

一、问题的提出

Gramlich(1977)最早指出中央政府的补助要比中央政府税收消减对地方政府支出的刺激效应更大,即著名的“粘蝇纸效应”。Tracy Snoddon&Jean-Francois Wen(2002)则在粘蝇纸效应基础上通过建立联邦政府和州政府间非合作博弈的框架研究转移支付的结构,指出一次总付转移支付具有较好的促进州政府的财力均等化的作用。Guy Gilbert&Yvon Rocaboy(2003)发现当把地方政府的努力程度作为一个变量考虑进中央对地方的补助分配体制时,补助才能发挥均等化作用。江杰等(2006)通过对地方财政自给能力差异的分析,考察了湖南省地区间获取转移支付前后的人均财力对比的均等化效应。余珊,丁忠民(2008)使用1995年—2006年中央对地方的一般性转移支付数据,运用回归模型和格兰杰因果检验表明,一般性转移支付具有较强的均等化效应。王德祥,张权(2010)使用吉林省2005年50个县和市的数据,运用OLS方法发现转移支付的均等化对市的促进作用比县的促进作用更为显著。与强调转移支付均等化效果明显的观点不同,曾军平(2000)研究了分税制改革后中央对地方的转移支付,发现转移支付在调节地区间人均收入差距方面力度有限。马拴友,于红霞(2003)的研究支持了这一结论。曹俊文,罗良清(2006)使用转移支付均等化效果系数分析了1996年—2003年转移支付对东中西三大经济区域的均等化效果,发现地区间不均衡的局面尚未被完全打破。江新昶(2007)的研究结果表明,在综合考虑转移支付效果后,地区经济呈现发散状态,即转移支付扩大了地区间经济差距。

通过对文献的梳理不难看出,关于转移支付的均等化效果的研究结论并不一致,从研究层面上看主要集中在中央和省层面,省以下市县级转移支付,尤其是县级的转移支付的均等化效果的研究还很少。现有的研究县级转移支付的文献只涉及为数很少的省份,时间跨度又较小,难以全面反映县级财政转移支付效果的实际状态和捕捉均等化效果的变化趋势。从转移支付均等化效果衡量指标来看,有基尼系数、泰尔指数以及变异系数等指标,本文认为,基尼系数和泰尔指数对研究不同类型转移支付的均等化有明显贡献,但是这两个指标容易受收入的人为划分影响,其中,基尼系数对中等收入水平的变化敏感,而泰尔指数对上层收入水平的变化敏感。而变异系数通过对比接受转移支付前后人均财力标准差系数来把握均等化效果,比较明晰,一般也不会出现因人为划分收入的偏差而影响对转移支付效果的认识。因此,本文使用山东省1994年—2006年91个县和县级市的数据,选择财政转移支付变异系数指标,侧重于从实证的角度研究财政转移支付对于县级人均财力均等化和缩小县域经济差距的影响,并使用面板数据随机效应模型对转移支付的非均等化效果进行实证检验,这对丰富我国县级转移支付制度的研究和促进基层政府的财力均等化具有重要的理论和现实意义。

二、山东省县域经济发展状况及现行省以下转移支付制度格局

(一)山东省县域经济状况

1.县域经济的区域空间差距。根据2009年统计数据,全国百强县(市)中山东占了23个,从数量上看仅次于浙江(27个)。可见山东省的县域经济总体发展水平较高,但县域经济内部发展并不均衡。以“十一五”规划期间山东省各县为例,从人均GDP和人均财政收入看,山东省占28%的县进入全国百强县,同时还有高达30%的县属于国家级贫困县。因此,区域经济发展不均衡问题非常突出。

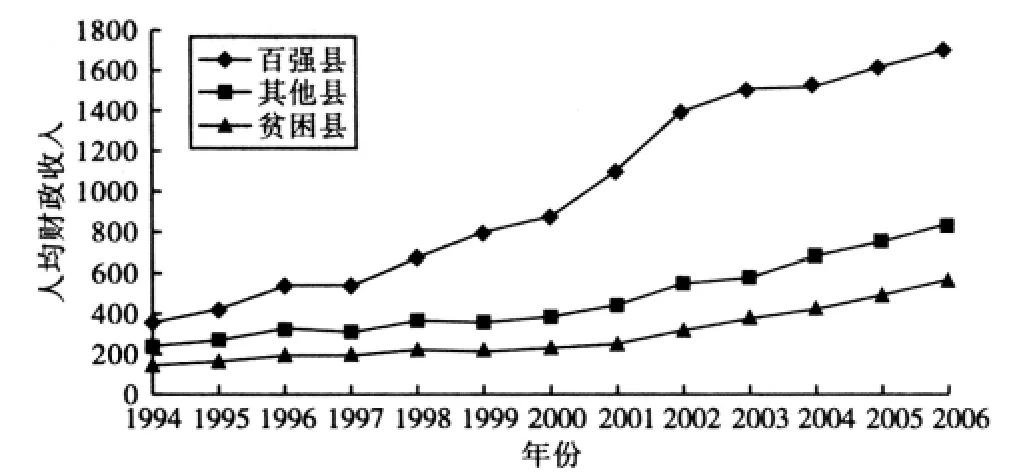

从图1可以看出,1994年以来三个类别的县人均财政收入都表现出增长的态势,但是开口却越来越大,这说明县域间的差额,尤其是发达县与一般县之间差距越来越明显。山东省1994年百强县的人均财政收入是其他县和贫困县的1.5倍和2.5倍,绝对差距是121元和213元;至2006年百强县的人均财政收入变成其他县和贫困县的2倍和3倍,绝对差距发展为873元和1145元。

图1 1994年-2006年山东省各县及县级市的人均财政收入

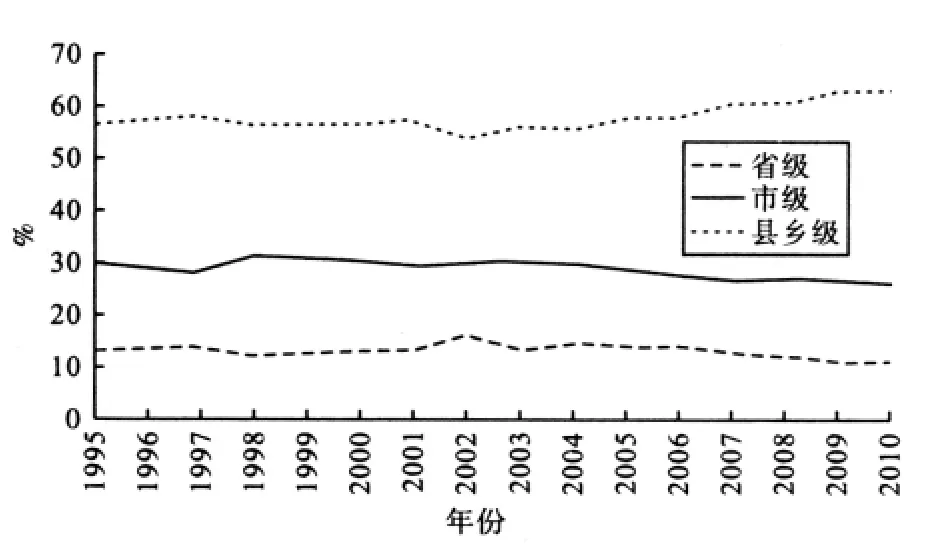

2.省以下不同层级政府的收入分配状况。从不同层级政府掌握的财政收入来看,省级财政收入占全省财政收入比重由1995年的13.3%下降到2010年的11.04%,下降了2.26个百分点;市级财政收入比重由1995年的29.9%下降到2010年的25.96%,下降3.94个百分点;县乡级财政收入比重1995年为56.8%,2010年达到63.01%,增加6.21个百分点。由上述数据可以看出,县乡级合计的财政收入规模占全省财政收入的弱三分之二,规模相当可观。分税制以来省级和市级收入比重的变化趋势是显著下降,而县乡级收入比重是显著上升。

图2 1995年—2010年山东省地方财政一般预算收入分级情况表

(二)县级转移支付制度的基本构成

现阶段中央对省的财政转移支付形式可分为以下四种:税收返还、体制性转移支付、专项转移支付和财力性转移支付。省以下的财政转移支付形式基本上沿袭了中央对省的财政转移支付形式。表1是山东省各县及县级市1994年—2006年各类转移支付比重表。

?

1.税收返还。同中央和省的体制一样,省以下各地方获得的税收返还额以1993年为基期核定。1994年以后的税收返还额在1993年的基数上逐年递增,递增率按各地两税增长率的1∶0.3系数确定。2002年的所得税分享改革使企业所得税和个人所得税按行政隶属关系在上下级分配,进一步增加了所得税税收返还的内容。税收返还从1994年的占比49.21%下降到2006年的28.91%。

2.体制性转移支付。体制性转移支付包括体制补助和结算补助(其他补助),是从原财政包干制中保留下来的。如果在省对各县核定的收支基数中,各县支出基数大于收入基数,形成的差额就由省财政给予补足,即体制补助;如果在省对各县核定的收支基数中,各县基数小于收入基数,形成的差额就由各县财政上解省财政,即体制上解。另外,在一个财政年度结束时,由于企业和事业单位的行政隶属关系,改变和预算执行过程中新政策的影响等,需要省政府对符合条件的各县政府给予补助,即结算补助。体制补助和其他补助由1994年的19.56%增加到2006年的45.61%。

3.专项转移支付。在内容上,专项转移支付主要包括社会保障支出、农业支出、科技支出、教育支出、医疗卫生支出等专项补助。在具体用途上,可以分为三大类:第一类是特殊情况的补助,如应对自然灾害补助;第二类是对地方经济和事业发展的补助;第三类是保留性专项补助,如城镇职工生产补助、军队转业干部经费、粮种补贴等。山东省的专项补助从1994年的31.23%下降到2006年的22.13%。

4.财力性转移支付。财力性转移支付主要包括一般性转移支付、工资性转移支付、民族地区转移支付、农村税费改革转移支付等。一般性转移支付是其主体。一般性转移支付作为1994年分税制改革的配套措施,1996年制定了规范的转移支付办法,即“过渡期转移支付”,2002年改为一般性转移支付,一般性转移支付的分配方法是以均等化为目标,其主要分配方法是根据客观因素计算确定各地区的标准财政收入和标准财政支出,以其差额作为转移支付的依据。但在2001年之前山东省没有一般性转移支付(财力性转移支付),从2001年开始设立,财力性转移支付比重从2001年的0.25%提高到2006年的2.89%,总体水平很低。

三、山东省县级转移支付均等化效果的实证研究

(一)数据来源与描述

本文运用1994年—2006年山东省91个县及县级市的财政数据,考虑了山东省行政区划的改变,以2006年山东省的行政区划为基准,整理了91个县以及县级市的相关数据和指标,其中税收返还在2002年以前包括增值税和消费税返还,2002年以后还包括所得税返还;体制补助是净体制补助;财力性转移支付包括一般性转移支付、增加工资性转移支付和农村税费改革转移支付;其它补助是根据转移支付总额与其它各类转移支付抵减的。由于客观原因限制,1997和1998年的数据不可得,我们使用1996和1999年的相关数据以插值的方法确定。

?

(二)县级转移支付的均等化效果分析

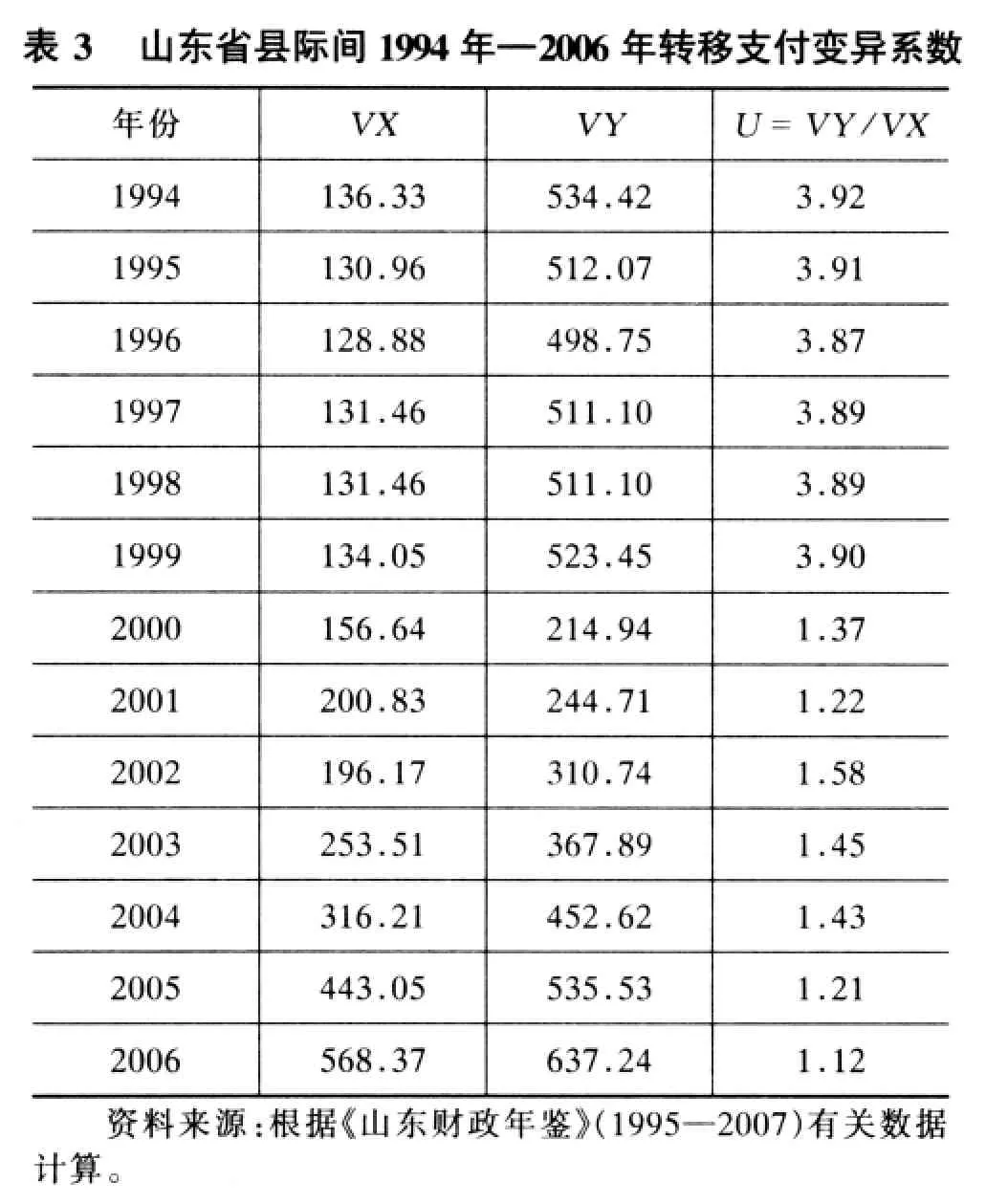

1.县级财政转移支付变异系数分析。财政转移支付变异系数是指获取转移支付前后的人均财力标准差之比,即U=VY/VX。其中,U代表转移支付变异系数,VX是接受转移支付前各县人均财力离散程度的指标,即人均财政收入的标准差;VY是接受转移支付后各县人均财力离散程度的指标,即人均财政支出的标准差。当0 从表3和图3可以看出,1994年—2006年山东省各县转移支付变异系数均大于1,说明转移支付不但没有起到均等化作用,反而扩大了各县间财力的离散程度。但是转移支付变异系数自1994年的3.92降至2006年的1.12,并在2000年以后一直呈现出稳步下降的趋势,表明转移支付虽然扩大了各县间财力的离散程度,但是这种非均等化效果正在逐步减小。2.各类人均转移支付与人均财政收入的相关系数分析。人均财力的非均等化和县域经济差距的拉大趋势可以用1994年—2006年各类人均转移支付比重和各类转移支付与人均财政收入的相关系数来解释。如果财政转移支付的分配考虑县域间人均财政收入的差距,即人均财政收入大的地区获得的人均转移支付少,人均财政收入小的地区获得的人均转移支付多,那么财政转移支付具有均等化财力和缩小县域经济差距的作用。 ? 由表4可以看出,总体上,人均转移支付与人均财政收入的相关系数为正,这说明转移支付并没有像理论预期的那样向人均财政收入水平低的地区倾斜,以起到均衡地区间财政能力差距的目的。但人均转移支付与人均财政收入的相关系数从1994年的0.8103稳步降至2006年的0.3599,这说明人均财政收入大的地区获得的人均转移支付逐渐变少,人均财政收入小的地区获得的人均转移支付逐渐增多,转移支付的非均等化效果逐步减弱。 从各项转移支付与人均财政收入的相关系数来看:第一,人均税收返还与人均财政收入的相关系数渐趋上升。由于税收返还一般不具有均等化效果,因此相关系数的上升可以在一定程度上解释转移支付的非均等化效果,但由于税收返还的比重是逐年下降的,因此这种非均等化效应也是不断降低的。第二,人均专项补助与人均财政收入的相关系数的变化具有波动性,这与专项补助的分配带有某种随意性,没有一以贯之的明确规则有关,但从相关系数的变化方向来看是处于上升的,因为专项补助一般要求接受县提供配套资金,因此专项补助往往会流向财政收入能力强的县,体现为相关系数为正。第三,人均其它补助与人均财政收入的相关系数符号由正变负,表明伴随其他补助的增加逐渐改善了转移支付的均等化效果。第四,人均财力性转移支付与人均财政收入的相关系数显著为负,这说明财力性转移支付具有真正的均等化效果,伴随其规模的不断增大均等化效果必然会越来越明显,但由于目前财力性转移支付的所占比重尚不足10%,其均等化效果还远远没有发挥出来。第五,人均体制补助与人均财政收入的相关系数为负,因为体制补助体现原财政包干制的因素,其比重很小而且不断下降,使其对转移支付均等化影响不大。 ? 综上所述,从山东省转移支付对各县及县级市间人均财政收入相对差距影响的分析可以看出,山东省的财政转移支付制度在1994年—2006年对缩小山东省县级人均财力差距并没有起到应有的作用,但转移支付的非均等化效应在逐渐减弱。 1.指标和变量的选择。转移支付的均等化效果取决于其分配依据的公平和合理性,通常认为科学的分配依据和完善激励机制对发挥财政转移支付均等化效果极为关键。因此,本文在考虑财政转移支付分配时,首先考虑地区间财政能力和财政需求的差异,为此,我们选取了三个相关指标,即人均GDP、农业人口比重、是否国家贫困县。一般而言,人均GDP大的县以及县级市,经济发展水平高,获得的转移支付数额就应该小;农业人口比重大的县以及县级市,公共投资需求大,获得的转移支付数额就应该大;虚拟变量,是否国家贫困县(不是国家贫困县取值为0,是国家贫困县取值1),由于该虚拟变量也反映地区间公共投资和公共消费的需求水平,所以也应是财政转移支付公平分配要考虑的一个因素,是国家贫困县的地区获得的转移支付数额应该大,反之,则应该小。此外,为了使转移支付资金达到有效使用的目的,必须建立有效的激励机制,为此要把各县的税收努力程度作为确定转移支付数额的一个重要依据。我们用某县所征税收占所有县所征税收的比重除以该县的GDP占所有县的GDP比重的比值表示税收努力程度,税收努力程度大的地区获得的转移支付数额就应该大。 ? 2.计量模型的建立。我们建立的面板数据模型为: 式中:i代表县,t代表时间,Zit指i县第t年各类人均转移支付数额;Xit代表上述各种对各类人均转移支付分配可能有影响的指标;虚拟变量d(0或1);ui+εit为复合扰动项。 3.数据来源和回归方法。为了使各个年份之间的变量和指标具备可比性,我们用GDP平减指数把1994年—2006年山东省91个县及县级市的财政相关数据调整为1994年价格水平。根据计量经济学理论,面板数据可采用固定效应和随机效应两种回归方法。在回归后使用hausman检验对两种回归方法进行了模型检验,检验结果无法拒绝随机效应,因此本文采用随机效应模型。我们先以人均转移支付为被解释变量,考察各个选定的指标对被解释变量的解释能力;然后分别以人均税收返还、人均体制补助、人均专项补助、人均财力性转移支付和人均其它补助为被解释变量,考察各个选定指标对各个被解释变量的解释能力,从而对各类转移支付的非均等化效果进行检验。 4.面板回归结果。各类人均转移支付的回归结果如表6所示。在以人均转移支付为被解释变量的回归方程中,人均GDP的回归系数为正,税收努力程度和是否国家贫困县的回归系数为负,且三个指标分别在1%、1%和5%的显著性水平下显著,说明在人均转移支付的分配中,经济发达的县获得的转移支付数额多,并且没有考虑转移支付资金分配的激励作用。另外,解释变量农业人口比重的回归系数虽然符合理论预期,但是并不显著。由此可以看出山东省对县级地区的转移支付对农业人口并没有给予足够的关注。在以人均税收返还和人均专项补助为被解释变量的回归方程中,各个解释变量的系数符号与上个回归方程解释变量的系数符号具有一致性,只是个别变量的显著性水平存在稍微差异;在以人均体制补助、人均财力性转移支付、人均其它补助为被解释变量的回归方程中,系数显著的解释变量大部分呈现出非均等化效果。由于税收返还和专项补助在转移支付总额中占用较大比重,因此,无论从人均转移支付的分配结果看,还是从转移支付内部结构上看,山东省县级转移支付都呈现出非均等化效果。这说明,虽然某些形式的转移支付适当考虑了缩小地区间差距和各个地区的公共服务需求因素,但是在转移支付分配的总体效果上仍然是经济相对发达的县得到人均转移支付更多,而且呈现出非激励效果,即税收努力程度大的县获得更少的转移支付,损害了转移支付资金分配的公平性。 ? 本文根据1994年—2006年山东省的县级数据,使用了变异系数和面板数据模型,研究了山东省对县级地区转移支付在缩小地区间财力差距的均等化效果。研究发现: 第一,1994年—2006年山东省各县转移支付变异系数均大于1,但是呈现出下降的趋势,这说明转移支付具有非均等化作用,但这种非均等化效果在减小。 第二,1994年—2006年各类人均转移支付与人均财政收入的相关系数显示了人均转移支付与人均财政收入的正向相关系数不断变小,以及人均税收返还、人均财力性转移支付与人均财政收入的相关系数的内在一致趋势,这表明山东省对县级地区的转移支付分配并没有完全按照转移支付的规范理论向人均财力较低地区倾斜,但是这种非均等化分配的相关程度在不断降低。 第三,面板回归的结果表明,某些形式的转移支付虽然适当考虑了缩小地区间差距和各个地区的公共服务需求因素,但是在转移支付分配的总体效果上仍然是经济相对发达的县得到人均转移支付更多,而且呈现出非激励效果,转移支付制度设计和实施效果缺乏公平有效性。 为此,设计公平有效的转移支付制度,最大限度的发挥其均等化效果已是当务之急。这包括逐步削减税收返还和体制补助,降低专项转移支付的比重,加大财力性转移支付力度。进一步规范一般性转移支付的分配方法,继续完善“因素法”。设计转移支付制度时一定要注意与地方的税收努力程度相联系,根据地方预算的执行情况设计财政转移支付的奖惩机制,才能使转移支付资金的分配达到公平目标。此外,适当减少政府层级,积极推进省直管县体制和完善纵横交错的转移支付模式对于发挥转移支付的均等化效果也非常重要。 〔1〕Fisher,Ronald C.Income and Grant Effects on Local Expenditure:The Flypaper Effect and Other Difficulties[J].Urban Economy,1982(12):324-345. 〔2〕Gramlich,Edward M.Intergovernmental Grants:A Review of the Empirical Literature,in the Political Economy of Fiscal Federalism.Allace Oates,ed.Lexington,MA:Heath-Lexington.[M].1987. 〔3〕Qian,Yingyi and Barry R.Weingast.Federalism as a Commitment to Preserving Market Incentives[J].Journal of Econonics Perspective,1997(11):83-92. 〔4〕刘尚希,李敏.论政府间转移支付的分类[J].财贸经济,2006(3):17-22. 〔5〕王雍君.中国的财政均等化与转移支付体制改革[J].中央财经大学学报,2006(9):1-5. 〔6〕王朝才.日本中央和地方财政分配关系及其借鉴意义[J].经济研究参考,2005(81):1-7. 〔7〕马栓友,于红霞.转移支付与地区经济收敛[J].经济研究,2003(3):26-33.

(三)县级转移支付非均等化效果的实证检验

四、简短的结论与建议