合并财务报表与母公司会计信息价值相关性的差异研究——来自沪深上市公司的经验证据

2012-03-05辽宁省供电公司任月明

辽宁省供电公司 任月明 池 源

辽阳供电公司 张 丽

我国企业会计准则以及证监会信息披露要求上市公司在提供年度财务报表时,同时提供合并财务报表与母公司财务报表,因此我国属于双重披露制度。美国和加拿大等国家只要求上市公司提供合并财务报表,属于单一披露制度。不论是单一披露制度,还是双重披露制度,合并财务报表的作用均得到了广泛肯定。然而,合并财务报表是否比母公司单独财务报表更具有价值相关性,合并财务报表是否在更多程度上影响投资者的决策行为?这是本文所要检验的问题。

一、研究假设

基于合并财务报表在全世界范围内的广泛应用,我们有理由相信合并财务报表更具有价值相关性,合并财务报表所提供的会计信息与股价具有更大的关联性。在此,我们提出两个假设:

假设1:相比于母公司单独的财务报表,上市公司合并财务报表更加具有价值相关性。

对于假设1,本文将采用相对关联性研究(Relative association studies),分别利用合并财务报表与母公司单独财务报表会计信息对价格模型和收益模型进行回归,并利用Vuong(1989)检验考察合并财务报表与母公司单独财务报表会计信息对价格模型和收益模型的拟合程度,从而检验合并财务报表与母公司单独财务报表会计信息价值相关性的差异。

假设2:合并财务报表的增量信息具有价值相关性。

我国企业会计准则要求上市公司在编制母公司财务报表时,采用成本法核算长期股权投资,而在编制合并财务报表时将长期股权投资由成本法转换为权益法,这导致了合并财务报表与母公司单独财务报表净利润的差异,我们认为合并财务报表与母公司单独财务报表的差异可以通过增量信息来考察,因此,为了检验假设2,本文构建模型检验合并财务报表的增量信息是否具有价值相关性。

二、模型的构建

(一)假设1模型的构建。为了检验合并财务报表会计信息价值相关性,在此分别构建价格模型(ⅲ)和收益模型(ⅳ)如下:

其中:Pit代表第i个上市公司t+1年4月最后一个交易日股票的收盘价;EPS_hit代表第i个上市公司合并财务报表t年末每股净利润;BVPS_hit代表第i个上市公司合并财务报表t年末每股净资产;dum1it、dum2it及dum3it为行业因素哑变量,为控制变量。

其中:Rit代表第i个上市公司t年5月至t+1年4月股票累计持有收益率;Pit-1代表第i个上市公司t年4月最后一个交易日的股票价格;EPS_hit代表第i个上市公司合并财务报表t年末每股净利润;ΔEPS_hit代表第i个上市公司合并财务报表t+1年与t年每股净利润的差额;dum1it、dum2it及dum3it为行业因素哑变量,为控制变量。

在得到模型的实证结果后,本文利用Vuong(1989)检验对回归模型进行检验,得出模型的解释能力,从而比较合并财务报表与母公司财务报表的价值相关性。Vuong(1989)检验构造了一个Z统计量,如果Z统计量不显著异于0,那么无法分辨两个模型的解释能力,即无法检验合并财务报表与母公司单独财务报表价值相关性的差异;如果得到的Z统计量显著为正,则表明母公司单独财务报表的解释能力比较强,即母公司单独财务报表的价值相关性更高;如果得到Z统计量显著为负,则表明合并财务报表的解释能力更强,即合并财务报表的价值相关性更高。

(二)假设2模型的构建。为了验证合并财务报表相比于母公司单独财务报表是否能够提供增量信息,本文在价格模型的基础上建立模型(ⅴ)如下:

其中:Pit代表第i个上市公司t+1年4月最后一个交易日股票的收盘价;EPS_mit代表第i个上市公司母公司财务报表t年末每股净利润;BVPS_mit代表第i个上市公司母公司财务报表t年末每股净资产;ΔHMEPSit代表第i个上市公司t年合并财务报表与母公司财务报表每股净利润的差额;ΔHMBVPSit代表第i个上市公司t年合并财务报表与母公司财务报表每股净资产的差额;dum1it、dum2it及 dum3it为行业因素哑变量,为控制变量。

三、变量的定义

(一)模型(ⅲ)变量的具体解释。在模型(ⅲ)中股票价格Pit是指第i家上市公司t+1年4月最后一个交易日股票的收盘价。

解释变量EPS_hit代表第i个上市公司合并财务报表披露的t年净利润除以t年期末上市公司的总股本。解释变量BVPS_hit代表第i个上市公司合并财务报表中披露的t年净资产除以t年期末上市公司的总股本。

dum1、dum2及dum3为行业因素哑变量,是控制变量。

(二)模型(ⅳ)中变量的具体解释。在模型(ⅳ)中被解释变量代表Rit的含义代表第i家上市公司股票t年5月到t+1年4月年累计持有收益率。

Pit-1代表第i个上市公司t年4月最后一个交易日的股票价格;解释变量EPS_mit代表第i个上市公司合并财务报表披露的t年净利润除以上市公司t年期末的总股本,解释变量ΔEPS_mit代表每股净利润的增量,即根据第i个上市公司合并财务报表计算所得的t+1年每股净利润减去t年的每股净利润。

dum1、dum2及dum3为行业因素哑变量,是控制变量。

(三)模型(ⅴ)中变量的具体解释。被解释变量Pit,解释变量EPS_mit、BVPS_mit的含义如前文。

解释变量ΔHMEPSit代表第i个上市公司t年合并财务报表与母公司财务报表每股净利润的差额;解释变量ΔHMBVPSit代表第i个上市公司t年合并财务报表与母公司财务报表每股净资产的差额;

dum1、dum2及dum3为行业因素哑变量,是控制变量。

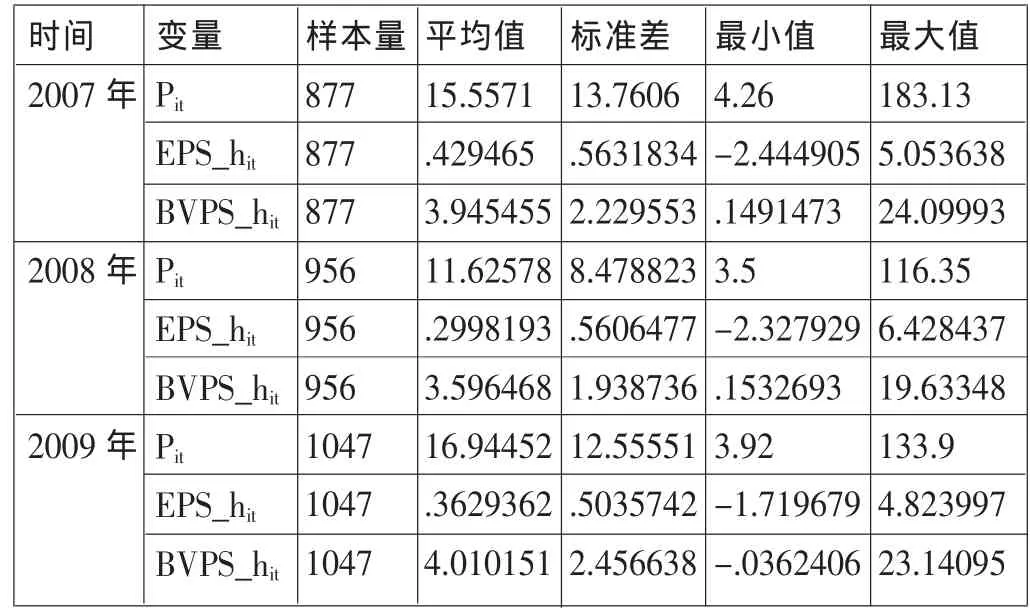

四、样本的统计性描述

(一)模型(ⅲ)样本的统计性描述。为了比较合并财务报表与母公司财务报表价值相关性的差异,需要对模型(ⅲ)的回归结果进行Vuong(1989)检验。统计性描述如下:

表1 模型(ⅲ)样本的统计性描述

(二)模型(ⅳ)样本的统计性描述。模型(ⅳ)的样本统计性描述如下:

表 2 模型(ⅳ)样本的统计性描述

(三)模型(ⅴ)样本的统计性描述。模型(ⅴ)的样本的统计性描述如下:

表 3 模型(ⅴ)样本的统计性描述

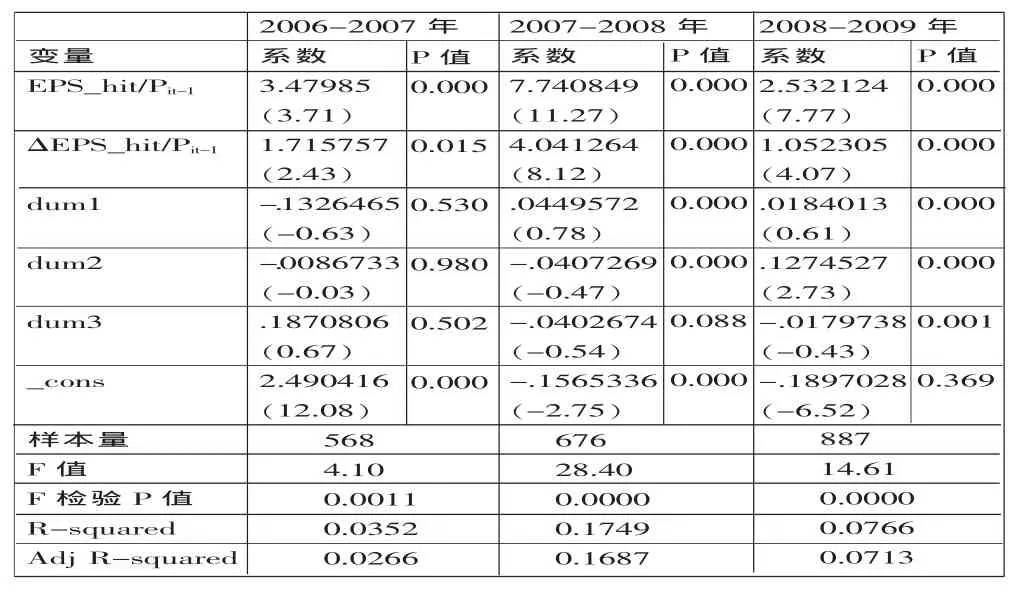

五、实证检验的结果

(一)模型(ⅲ)的实证检验结果

表4 模型(ⅲ)实证检验结果

如表4所示,采用模型(ⅲ)对2007年、2008年以及2009年上市公司合并财务报表数据进行回归,模型(ⅲ)总体都通过了F检验,F检验的P值都接近于零,说明回归方程总体是显著的。2007年、2008年以及2009年检验结果表明,解释变量每股净利润和每股净资产都通过了双尾T检验,T检验的P值都接近于零,表明解释变量每股净利润和每股净资产是显著的。解释变量每股净资产和每股净利润的回归系数都为正,这跟预期是相符的,表明每股净资产和每股净利润与股价之间存在正相关关系。

在拟合度方面,2007年、2008年以及2009年回归检验的调整R2分别为47.01%、51.79%和49.48%,说明解释变量每股净利润和每股净资产可以较好地解释被解释变量股价,这表明合并财务报表会计信息具有较高的价值相关性。

(二)模型(ⅳ)的实证检验结果。表5显示了采用收益模型对合并财务报表会计信息价值相关性检验的结果,结果表明2006—2007年、2007—2008年以及2008—2009年回归方程都通过了F检验,回归方程总体上是显著的。解释变量EPS_hit/Pit-1和ΔEPS_hit/Pit-1都通过了双尾T检验,表明解释变量都是显著的。回归方程的拟合度R2分别为2.66%、16.87%和7.13%,拟合度R2的波动比较大,这可能与我国股票市场价格波动比较大有关。

回归结果中行业因素哑变量大多不显著,表明行业因素对收益模型不存在影响。

表5 模型(ⅳ)的实证检验结果

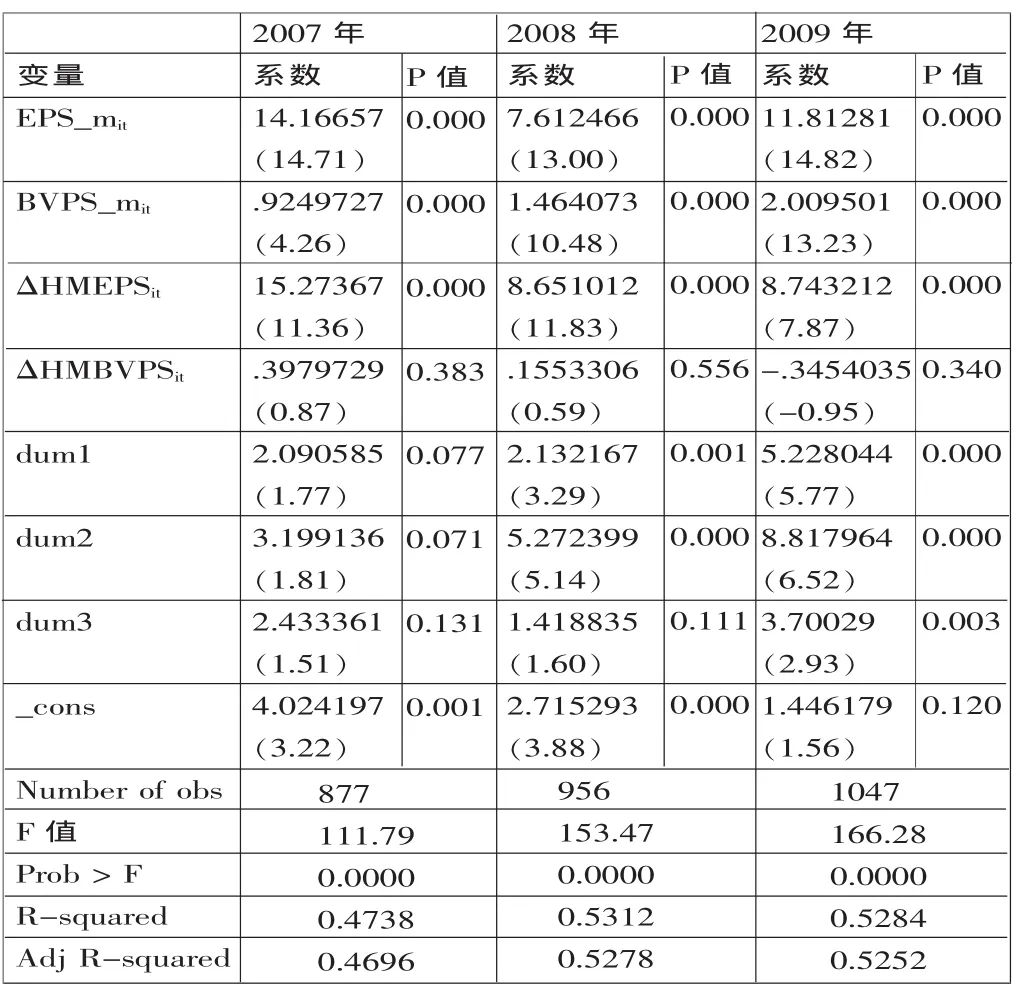

(三)模型(ⅴ)的实证检验结果

表6 模型(ⅴ)的检验结果

表6显示了合并财务报表增量信息价值相关性检验的结果,模型(ⅴ)的检验结果表明,2007年、2008年以及2009年回归方程总体通过了F检验,说明方程总体是显著的。解释变量母公司财务报表每股净利润、每股收益回归系数显著为正,这与预期是相符的;解释变量合并财务报表与母公司财务报表每股净利润的差异的回归系数显著为正,表明股价与增量每股净利润呈显著正相关关系,表明合并财务报表每股净利润的增量可以提供增量信息;然而合并财务报表与母公司财务报表每股净资产的增量的回归系数不显著,表明每股净资产的增量没有提供增量信息,这表明投资者更关注企业的盈利能力,企业的规模并不是投资者关注的重点。

六、结论

本文研究了合并财务报表会计信息的价值相关性,并用相对关联研究和增量关联研究的方法检验了合并财务报表与母公司财务报表会计信息的价值相关性的差异,相对关联研究和增量关联研究的方法的结论大体是一致的,都证明了合并财务报表会计信息的价值相关性高于母公司财务报表会计信息的价值相关性。

1.中华人民共和国财政部.2006.企业会计准则(2006).经济科学出版社。

2.戴德明、毛新述、姚淑瑜.2006.合并报表与母公司报表的有用性:理论分析与经验检验.会计研究,10。

3.王鹏、陈武朝.2009.合并财务报表的价值相关性研究.会计研究,5。

4.张然、张会丽.2008.企业会计准则中合并报表理论变革的经济后果研究.会计研究,12。