牛熊市波动非对称性与非预期交易量关系实证研究

2012-02-10顾锋娟

顾锋娟

(1.上海财经大学金融学院,上海 200433;2.浙江万里学院计算机与信息学院,浙江 宁波 315100)

一、引 言

股票波动非对称性是指好消息和坏消息对波动的冲击是不一样的。如果以前一期非预期收益率作为信息度量指标,以后一期非预期收益率的条件方差作为波动度量指标,那么波动非对称性可以阐述为前一期正非预期收益率 (好消息)或负非预期收益率 (坏消息)对后一期波动的影响是不一样的。一般而言,股市波动非对称性特指单位负的非预期收益率所引起的波动量变化要大于同等幅度的正的非预期收益率所引起的波动量的变化。股市这种波动非对称性在很多国家和地区都存在。目前,常用财务杠杆效应和风险溢价效应两种理论对股市波动的非对称性加以解释。财务杠杆效应理论由Black[1]提出。该假说认为,当股票价格下跌时,短期内企业负债不会改变,企业负债/权益比率会随之上升,财务杠杆变高,进而导致股票价格波动加大。该理论得到 Christie[2]和 Schwert[3]经验分析的证实。风险溢价效应理论认为,股票市场投资者是风险厌恶的,波动增加会导致期望收益率增加。由于波动一般存在集聚现象,当前较高的波动性往往会带来未来几天较高的波动性。因此,当前波动性意外增加,投资者就会预期未来几天波动性仍然较高,这样股票的风险溢价就会增加,投资者要求一个较高的期望收益率,以补偿其承担的较高风险。当未来期望红利不变时,较高的期望收益率则要求当前股票价格下跌。上述两种理论因果性恰恰相反。前者认为股票负非预期收益率的冲击造成了价格波动性的增加;而后者则认为条件波动性的集聚使得高的股价波动性引发股票负非预期收益率。但是无论哪种理论,波动的非对称性,都是指股票负收益率冲击相比正收益率冲击给股票带来更高的波动性。

针对中国股票市场,不少学者对波动非对称性进行研究。有趣的现象是,如果用整个市场样本期进行分析,中国股票收益率确实存在负向非对称性,见陈浪南和黄杰鲲[4],徐炜[5]等的研究。但是如果对牛市和熊市中股票的波动性单独进行分析,会发现熊市中股票波动负向非对称性依然存在,但是牛市中却呈现出正向非对称性[6]。所谓波动正向非对称性,是指正收益率冲击相比同等幅度的负收益率冲击,对市场后期造成更大的波动。这一现象是跟传统的波动负向非对称性相违背的。张兵[7],何晓光和朱永军[8]认为中国股市波动不对称性与市场成熟度有关,市场越成熟,则越呈现出负向非对称性。袁怀宇和张宗成[9]认为中国市场缺乏卖空机制,影响了价格对坏消息的吸收,从而产生了正向波动非对称性。陆蓉和徐龙柄[6]则从投资者的“羊群效应”、“散户心理”和缺乏卖空机制等角度给予解释。

关于牛市波动正向非对称性的解释主要停留在定性分析上的猜测,缺乏严密的定量分析。本文拟从定量角度,对牛市行情中波动正向非对称性的原因进行研究,既是对前人工作的补充,也是对这一问题研究的提升。无论是波动的正向非对称性还是波动的负向非对称性,其实只是描述信息冲击和波动之间的表象关系。除了财务杠杆效应和风险溢价效应以外,不可忽略贯穿信息冲击和波动变化之间另外一个重要的变量——投资者对新信息的反应。如果把信息冲击看成是原因的话,那么必须通过投资者的交易行为才会引起股市波动的变化。从这个意义上来讲,无论是从市场成熟度、卖空机制、“羊群效应”还是“散户心理”来解释牛市行情中的正向非对称性,都应归结为这些因素如何作用于投资者的交易行为,以及投资者交易行为如何影响股票的波动性。中国一些特有的市场机制和市场环境,往往使投资者放大对好消息的反应,同时削弱对坏消息的反应。如不完善的退市机制下,上市公司一旦出现问题,其背后母公司、地方政府等提供的隐形担保,使得投资者没有必要担心上市公司股票被摘牌,从而不会导致恐慌性的出售,交易量也不会大幅萎缩。相反,当上市公司出现好消息时,投资者一味买入,忽视股价过高而带来的下跌风险,交易量大幅放大。如果说中国牛市行情中正向波动非对称性是由中国特殊交易机制和环境下投资者对好消息过度反应和对坏消息反应不足所导致的,那么应该可以观察到牛市行情中交易行为对好消息的反应要大于熊市行情中交易行为对坏消息的反应;而且当控制住交易行为因素后,牛市行情中的正向非对称性会消失,并且和熊市行情一样呈现出传统意义上的负向非对称性。

二、波动非对称性度量模型

波动非对称性实质上是指前期收益率和后期波动之间存在某种不对称的相关关系,探究这种关系的一个简单方法是研究平方收益率 (波动性)和滞后k期收益率之间的相关系数ρk。如果ρk=0,则不存在波动非对称性;如果ρk<0,则存在波动负向非对称性;反之则存在波动正向非对称性。更为精确地度量波动非对称性的方法,是采用非对称GARCH族模型,并通过杠杆系数符号及显著性水平来判断。非对称GARCH族模型中,最常用的是Nelson[10]提出的EGARCH(指数GARCH) 模 型, 是 对 Bollerslev[11]提 出 的GARCH模型的拓展。

其中,γ称为杠杆系数。如果γ=0,则表示坏消息和好消息对波动率的影响是对称的,均为α1;如果γ<0,则表示波动存在负向非对称性,即坏信息冲击对波动率的影响α1-γ,大于好消息对波动率的影响α1+γ;如果γ>0,则表示波动存在正向非对称性,即好消息对波动率的影响α1+γ,大于坏消息对波动率的影响α-γ。传统意义上的波动非对称性仅指负向波动非对称性。

三、样本及研究设计

本文以中国A、B股和创业板的综合市场交易 (简称综合市场)数据为研究对象,数据包括综合市场日回报率、综合市场交易总股数。样本为1996年12月26日—2010年11月12日,数据来源于锐思数据库。

1.牛、熊市划分

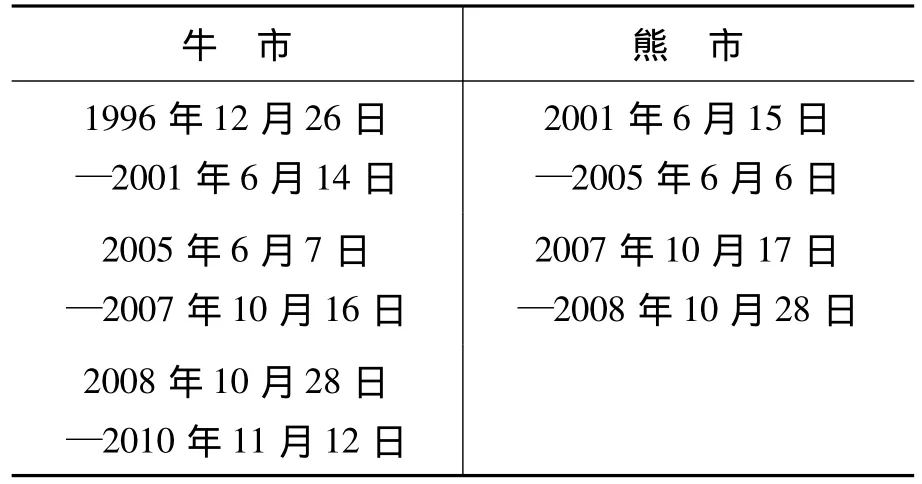

以1996年12月26日为基准点100点,根据综合市场日回报率数据,编制综合市场每日的收盘指数。对该指数利用Pagan和Sossounov[12]经过调整的BB法,结合中国实际情况进行牛市和熊市的划分。划分过程如下:首先,不对该指数做平滑处理。在时间t,对当前指数水平和前后12个月的指数水平进行比较;如果对比之后当前指数水平是最高的或最低的,则得到一个峰点或谷点,令i=1,…,n,依次计算。在峰点(谷点)到谷点 (峰点)的转换阶段,以上办法可以得到两个 (或更多)连续的峰点或谷点,接下来选出其中最高的峰点或最低的谷点。然后,限定峰点 (谷点)到谷点 (峰点)的单向运行周期最少12个月。最后,限定一个完整的股票市场循环周期为不少于24个月。除了参考BB法对周期的长度进行设定,周期的深度也需要设定,即从峰点到谷点,至少要下跌1/2;同样从谷点至峰点,至少要翻一倍。最后结合中国的宏观经济和调控政策,将中国市场从1996年12月26日至2010年11月12日划分成5个主要阶段,其中3个牛市,2个熊市,具体如表1所示。

表1 牛熊市划分

2.信息冲击度量

严格意义讲,正收益率或负益率并不意味新的信息冲击,而只有收益率中的非预期部分才是市场新信息冲击的结果。因此需要对收益率中预期部分予以剔除。Pagan和 Schwert[13]提出了一种获得股票非预期收益率的方法。首先对收益率序列进行周内效应调整,然后再用自回归方法剔除收益率序列中的可预测部分,余下部分才是非预期收益率。根据这一方法,本文首先对综合市场日收益率序列进行周内效应调整,再用AIC和SIC准则判定自回归的阶数,经判断一阶自回归过程基本上能刻画各个周期市场收益率过程。剔除周内效应和自回归效应后,剩余的εt为非预期收益率,即代表新信息冲击。如果εt>0,表示综合市场指数有一个正的非预期收益,称为正向冲击,或好消息;如果εt<0,表示综合市场指数有一个负的非预期收益,称为负向冲击,或坏消息。

3.投资者对信息反应的度量

针对新信息冲击,投资者行为必然相应发生变化,这也带动交易量的变化。需要注意的是,新信息冲击会影响交易量的变化,但是交易量的变化并不完全是由投资者对新信息的反应所导致的,它还包含前期交易量的延续部分,即交易量变化中的可预期部分。因此,需要对交易量变化中的可预期部分进行剔除。本文参考前述对收益率进行预期和非预期的划分方法,将每日交易量变化划分为预期交易量变化和非预期交易量变化。首先,计算第t日的交易量变化Δvt,计算方法如下:

其中,Vt表示第t日的交易量。然后,对chvt进行自回归建模:

其中,能被自回归解释的部分称为预期交易量变化Δve

t;不能被自回归解释残差部分称为非预期交易量变化Δvut。

4.研究设计

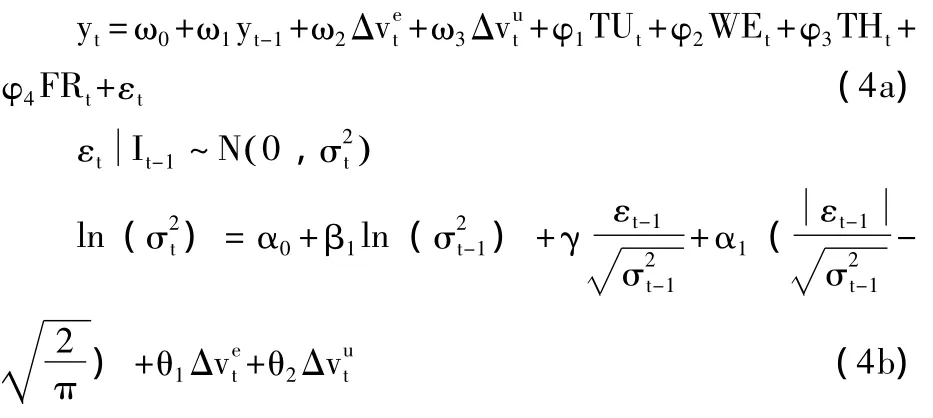

本文通过对收益率序列建立EGARCH模型,并对比控制非预期交易量变化前后牛市和熊市波动非对称性特征的变化,来分析投资者对信息冲击反应对牛市和熊市波动非对称性的影响。并通过分析牛市和熊市投资者对信息冲击反应的特征分析,来探究牛市和熊市波动非对称性的深层次原因。

四、波动非对称性特征及原因分析

1.未考虑预期交易量变化和非预期交易量变化的牛市和熊市波动非对称性特征

对上文计算出来的综合市场非预期收益率的平方项取对数后进行ARCH检验,结果显示无论是牛市还是熊市综合市场非预期收益率序列均存在EGARCH效应。一般而言,一阶EGARCH模型基本上可以描述证券市场的波动行为,因此,本文估计的是一阶EGARCH模型。估计结果表明,牛市行情中波动呈现出正向非对称性,熊市行情中波动呈现出负向非对称性。除第三个牛市行情中杠杆系数γ不显著之外,其他四个阶段的γ值都非常显著,这和陆蓉和徐龙柄[6]研究结果一致。

2.考虑预期交易量变化和非预期交易量变化的牛市和熊市波动非对称性特征

如果预期交易量变化或者非预期交易量变化能够解释牛市行情中正向波动非对称性,那么在加入这些变量后,γ应该显著地从正数转变成负数。考虑到预期交易量变化chvet和非预期交易量变化chvu

t除对收益率序列的二阶矩 (波动性)有影响外,还可能对收益率序列的一阶矩产生影响,因此将这两个变量同时加入到均值方程和方差方程中,如 (4a)和 (4b)。

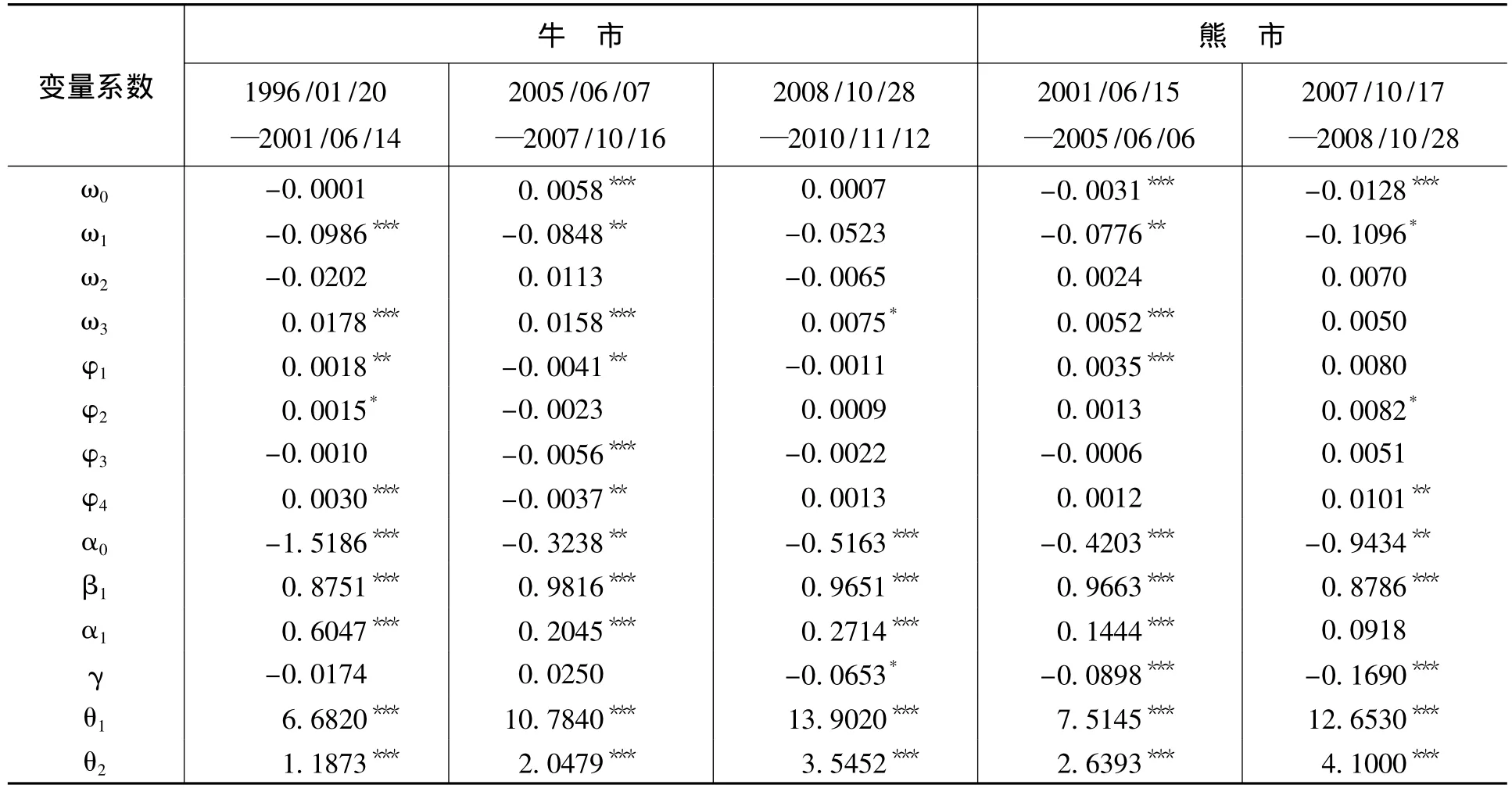

对3个牛市和2个熊市分别进行估计,结果如表2所示。

表2 含预期交易量和非预期交易量的EGARCH模型结果

从表2可以看出,在均值方程中非预期交易量的系数是显著为正,预期交易量变化的系数不显著,说明交易量增加导致股票价格上涨的主要原因在于非预期交易量变化而不是预期交易量变化。在方差方程中,预期交易量增加和非预期交易量增加均导致波动增加,但在方差方程中同时加入预期交易量变化和非预期交易量变化后,牛市波动正向非对称性减弱,其中有两个牛市阶段的波动非对称性变得不显著,一个牛市阶段呈现出波动负向非对称性;而熊市阶段仍然保持波动负向非对称性。

为便于区分预期交易量变化和非预期交易量变化对波动非对称性的影响,对方差方程分四种情形进行处理:只包含预期交易量变化、只包含非预期交易量变化、同时包含这两种交易量变化以及不包含任何一种交易变化。均值方程依然包含周内效应、自回归项以及预期交易量变化和非预期交易量变化。表3列出四种情形下杠杆系数γ估计结果。

从表3可以看出,在不加入任何交易量变化情形下,波动非对称性与众多国内学者发现的状况一致,即牛市行情中波动正向非对称性,熊市行情中波动负向非对称性;当加入预期交易量变化后,牛市和熊市依然表现出原先的正向非对称性和负向非对称性;在加入非预期交易量变化后,牛市中波动正向非对称性消失,无论是牛市还是熊市均表现出传统意义上的波动负向非对称性。这一结果说明,牛市行情中波动正向非对称性主要是因为非预期交易量变化在起作用,这一结论与本文的预想相一致。

表3 不同情形下杠杆系数γ的估计

3.牛市和熊市中投资者对信息冲击反应分析

本文以全样本 (1996年12月26日—2010年11月12日)为研究对象,建立以非预期交易量变化率为被解释变量,前一期非预期收益率、牛熊市虚拟变量以及牛熊市虚拟变量与前一期非预期收益率的乘积项为解释变量的回归方程,如(5)所示。

其中,market=1为牛市;market=0为熊市,c3为牛市相比熊市非预期交易量对前期信息冲击反应差异。牛市中非预期交易量对前期信息冲击的反应为c2+c3,熊市中非预期交易量对前期信息冲击的反应为c2。如果c3>0且显著,则牛市相比熊市投资者对信息冲击的交易反应更大;反之亦然。

表4是方程 (5)估计结果,可以看出,无论是牛市还是熊市,非预期收益率均会导致同向的非预期交易量变化;但是牛市行情中非预期收益率所导致的非预期交易量变化要显著大于熊市行情中同等幅度的非预期收益率所带来的非预期交易量变化。

表4 牛熊市投资者对信息冲击的反应

4.牛市波动正向非对称性的原因分析

既然知道非预期交易量变化是导致中国市场牛市正向非对称的重要原因,而中国证券市场具有自身特有的发展阶段和发展水平,因此,可以从市场结构角度解释投资者行为如何引起交易量变化以及这些变化如何造成牛市正向非对称性。

第一,中国缺乏做市商制度和保证金交易制度。Hameed等[14]认为和波动性一样,流动性也存在非对称性。他们认为股票大幅下跌后,市场流动性会显著降低;而股票大幅上涨所带来的流动性增加的幅度则有限。Brunnermeier和Pedersen[15]的研究成果很好地解释了流动性非对称性现象。他们认为,由于做市商制度大多都采取保证金交易方式,股价大幅下跌会导致做市商的流动性受到约束。中国2010年之前缺乏做市商制度和保证金制度,股票下跌过程中市场流动性压力要小很多。中国投资理财产品单一,股票价格上涨所带来的财富效应,往往会导致大量的散户涌入股市,伴随的是银行存款大搬家,股市流动性剧增。这也是为什么在中国市场上,牛市相比熊市交易量对信息冲击反应更大。此外,由于缺乏保证金制度,投资者只能从单边上涨行情中获得收益,因此相对于熊市,牛市的投资热情要高涨很多,交易量和风险也相对大一些。

第二,信息不透明加剧了“羊群效应”。市场投资者主要包括两类,一类是具有资金和信息优势的机构投资者,一类是资金量相对较小,信息缺乏优势的中小投资者。上市公司报表不真实、内幕交易和虚假消息的存在,使得原本就缺乏信息优势的中小投资者无法及时准确地获得信息,因此,中小投资者的最优策略就是尽量跟进机构投资者,而一些机构投资者看准中小投资者这一心理,人为制造虚假成交量或甚至发布虚假消息,诱使投资者跟风。其结果导致大量中小投资者跟风进入,交易量大增,股价不断攀升,市场风险加大。

第三,中国退市制度不严格,弱化了财务杠杆效应和风险溢价效应。根据Dahiya和Klapper,1994—2003年全球股票市场年平均退市率为4.21%,其中澳大利亚、加拿大、法国、德国、英国和美国的退市率分别是3.45%、3.39%、4.57%、2.85%、5.65%和6.78%。而同时期中国平均退市率仅为0.4%。中国股票的低退市率与地方政府保持经济发展、增加就业的政策以及母子公司之间不独立等不无关系。一旦上市公司出现问题,地方政府和母公司会通过各种措施力保其不退市。这种情形下,股票下跌所导致的公司财务杠杆效应和风险溢价效应被弱化;同时也相当于赋予投资者看跌期权,使得投资者容易忽视股票高估风险,一味买进,推高股价。

五、结 论

牛市波动正向非对称性是中国证券市场重要的异常特征之一。本文从非预期交易量角度对其进行解释,在描述股市波动的EGARCH模型中加入非预期交易量变化后,发现牛市波动正向非对称性消失,呈现出和熊市一样的负向非对称性。这一研究结果表明,非预期交易量变化作为投资者对信息冲击的重要反应,对牛市波动正向非对称性的形成起到关键作用。在实证分析的基础上,本文对卖空限制、信息不对称、财务杠杆效应和风险溢价效应等因素如何影响投资者交易行为以及如何造成股市波动正向非对称性进行解释,较好地论证了非预期交易量与牛市波动正向非对称性之间的相关关系。这一研究结果提示:

第一,投资者过度交易是造成股价波动的重要因素。在牛市行情中,投资者热情高涨,成交量大增,市场波动加大。因此,政府部门在对市场风险监控过程中,不仅要关注股票下跌市场带来的问题,还要对股票大涨加以适度控制,以防止未来股价过度波动。

第二,上市公司与投资者之间、机构投资者与中小投资者之间的信息不对称是引发中小投资者跟风和投资者“羊群效应”的重要原因,其加剧了牛市行情中投资者过度交易,并造成股市风险增加。因此,需要进一步完善上市公司的信息披露机制,加强内幕交易监管。

第三,退市制度的缺乏弱化了财务杠杆效应和风险溢价效应,增大了股市投机风险。因此,政府部门应完善退市制度,激励上市公司提高公司业绩,促进市场健康发展。

[1]Black,F.Studies of Stock Price Volatility Changes[R]. Proceedingsofthe 1976 Meetingofthe American Statistical Association,Business and Economics Statistics Section,1976.177-181.

[2]Christie,A.The Stochastic Behavior of Stock Return Variances:Value,Leverage and Interest Rate Effects[J].Journal of Financial Economics,1982,(10):407-432.

[3]Schwert,G.Why does Stock Market Volatility Change over Time?[J].Journal of Finance,1989,44(5):1115-1153.

[4]陈浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J]. 金融研究,2003,(7):70-76.

[5]徐炜,黄炎龙,宋伶俐.股市收益波动的非对称性研究[J]. 财会通讯,2007,(9):68-73.

[6]陆蓉,徐龙柄.“牛市”和“熊市”对信息的不平衡性反应研究[J]. 经济研究,2004,(3):65-72.

[7]张兵.证券市场波动不对称性的动态研究[J].管理学报,2006,(3):366-370.

[8]何晓光,朱永军.中国A股市场收益波动的非对称性研究[J].数理统计与管理,2007,(1):164-171.

[9]袁怀宇,张宗成.卖空限制对股票市场收益非对称性的影响——基于上海和香港的实证比较研究[J].管理学报,2009,(8):1098-1103.

[10]Nelson,D.B.Conditional Heteroskedasticity in Asset Returns:A New Approach[J].Econometrica,1991,59(2):347-370.

[11]Bollerslev,T.Generalized Autoregressive Conditional Heteroskedasticity [J].JournalofEconometrics,1986,31(3):307-327.

[12]Pagan,A.R.,Sossounov,K.A.A Simple Framework for Analysing Bull and Bear Markets[J].Journal of Applied Econometrics,2003,18(1):23-46.

[13]Pagan,A.R.,Schwert,G.W.Alternative Models for Conditional Stock Volatility [J]. Journal of Econometrics,1990,45(1-2):267-290.

[14]Hameed,A.,Kang,W.Viswanathan,S.Stock Market Declines and Liquidity [J].Journal of Finance,2010,65(1):257-293.

[15]Brunnermeier,M.K.,Pedersen,L.H. Predatory Trading[J].Journal of Finance,2005,60(4):1825-1863.

[16]宋飞,李明.中国证券市场噪声交易的影响因素研究[J]. 贵州财经学院学报,2011,(2).

(责任编辑:孟 耀)