农用生物质成型机生产线经济效益分析

2012-01-29狄恩仓王振成杨海鹏

狄恩仓,王振成,郑 路,杨海鹏

(中州大学工程技术学院,郑州450044)

农用生物质成型技术,是将各种生物质资源包括锯末、秸秆、稻壳等农林废弃物通过加压、加热由原来松散的原料压缩成具有一定形状和密度的成型燃料棒的技术。[1]原料挤压成型后,密度可达0.8~1.3t/m3,能量密度与中质煤相当,燃烧特性明显改善,火力持久,黑烟少,炉膛温度高,且储存、运输和使用方便,干净卫生,可代替矿物能源用于生产和生活领域。[2]因此,作为生物质转化的重要手段和方法,压缩成型技术越来越受到人们的重视。

农用生物质成型机生产线是将收集的秸秆生物质先通过太阳能干燥系统进行自然干燥,然后通过输送带进入粉碎机,粉碎后的秸秆由输送带装置送入原料库,再由输送带送入秸秆成型机中即可得到成型燃料产品。生产流程:太阳能干燥或直接晒干→输送带→秸秆粉碎机→主原料库→输送带→搅龙预压喂入→秸秆压块成型机→包装→成品贮存。本文根据作者试验研究数据,对农用生物质成型机生产线经济效益进行分析。

1.经济评价指标

一项技术能否在社会上占有市场,除了与该技术的技术性能有关外,还取决于技术的经济性能。从一定程度上讲,经济性能的好坏是一项技术能否在社会上占有市场的关键。下面对液压生物质成型机进行经济效益分析,以预测其技术推广的可行性。

对技术方案进行评价的方法有静态评价和动态评价,动态评价考虑了资金时间价值,使评价更符合实际。因此选用动态评价的方法,并用净现值、内部收益率、投资回收期及益本比来进行评价。[3]

1.1 净现值NPV(Net Present Value)

净现值NPV(Net Present Value):净现值是指按行业的基准收益率或设定的折现率,将项目计算期内各年净现金流量折现到建设期初的现值之和。它是考察项目在计算期内盈利能力的动态评价指标。其表达式:

式中:CI—现金流入量;CO—现金流出量;

(CI-CO)t—第t年的净现金流量;i—折现率;

t—方案寿命年限。

财务净现值大于或等于零,表示项目可以取得大于或等于折现率的良好经济效益,在经济上是可取的;反之,则认为是不可取的。

1.2 投资回收期(T)

投资回收期(T):投资回收期是指以项目的净收益抵偿全部投资(固定资产投资、投资方向调节税和流动资金)所需要的时间。它是考察项目在财务上的投资回收能力的主要静态评价指标。其表达式:

1.3 益本比 B/C(Benefit-Cost Ratio)

益本比B/C(Benefit-Cost Ratio):益本比是指效益的现值与成本的现值的比值。其表达式:

式中:PVB—效益的现值;PVC—成本的现值。

1.4 内部收益率IRR(Internal Ratio of Return)

内部收益率IRR(Internal Ratio of Return):内部收益率是指基本上在整个计算期内各年净现金流量的现值累计等于零时的折现率,它反映项目所占用资金的盈利率,是考察项目盈利能力的主要动态指标。其表达式:

式中:i1—试算用的略低折现率;i2—试算用的略高折现率。

|NPV1|—在折现率为i1时净现值的绝对值;

|NPV2|—在折现率为i2时净现值的绝对值。

试算时误差取决于(i2-i1)的大小,为此,一般控制在|in-in+1|<0.05之内。设基准收益率为i0,将求出的财务内部收益率与行业的基准收益率比较,当IRR>i0时,该项目在经济效果上是可以接受的。

由以上计算公式和分析可以得出,净现值、益本比、内部收益率越大越好,投资回收期越短越好。[4]

2.成本和效益分析

经济评价的成本主要包括固定资产投入和运行费。固定资产费用主要是设备及建设费用,即整套成型设备费用、土建费用等。运行费用主要包括原料费、电费、工人工资和设备维修等。

在生产过程中由于原料损耗和水分汽化,一般生产出1t成型块需要消耗1.1t原料,一台机器的年产量(按每年280天计算):0.43×300×8=1032t,则所需原料:1.1 ×1032=1135.2t。

液压生物质成型机的经济效益分析见如下诸表。

表1 固定成本费用表

表2 企业年运行费

表3 企业的年收益

表4 企业财务现金流量表

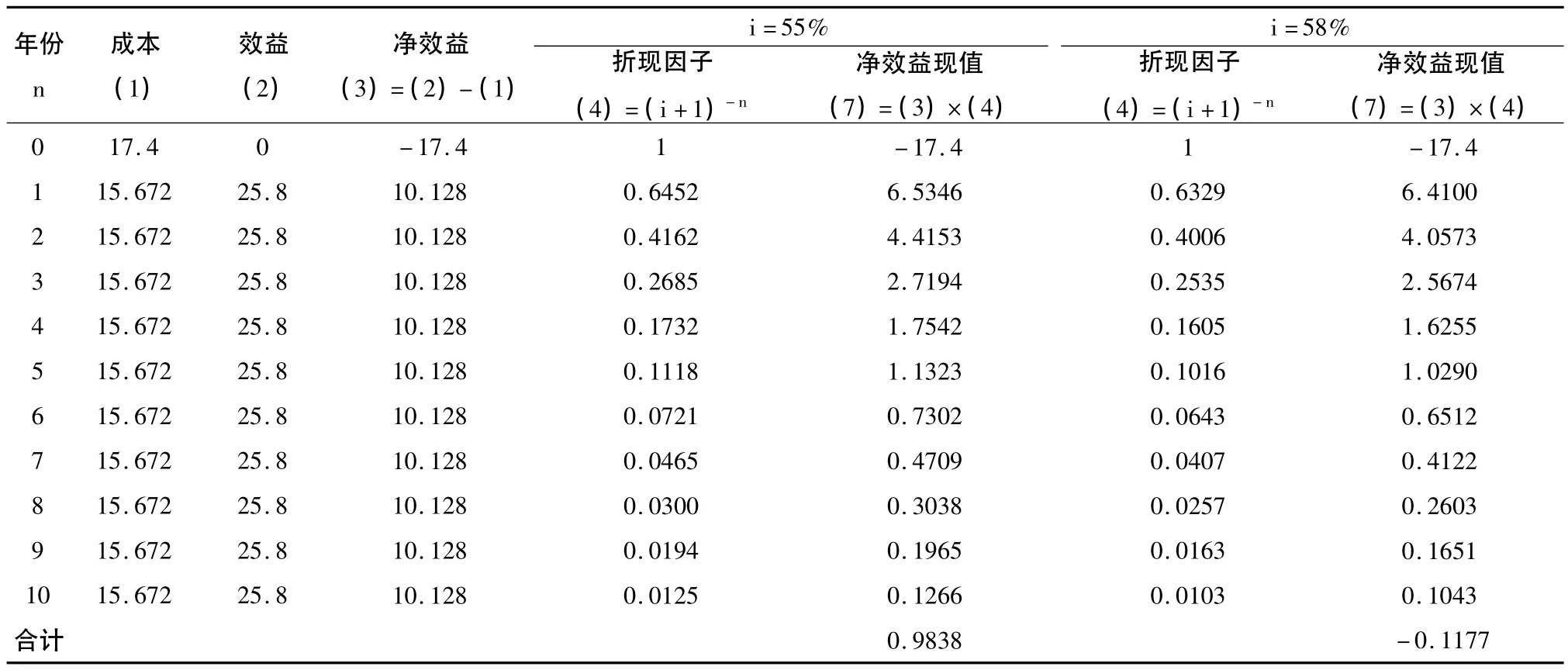

表5 内部收益率计算

表6 财务分析结果

由表4可以看出,该机组净现值为39.8251;投资回收期 T=(3 -1)+0.2827/7.2091=2.04(年);益本比(B/C):B/C=145.7754/105.9503=1.376。

内部收益率(IRR):

3.敏感性分析

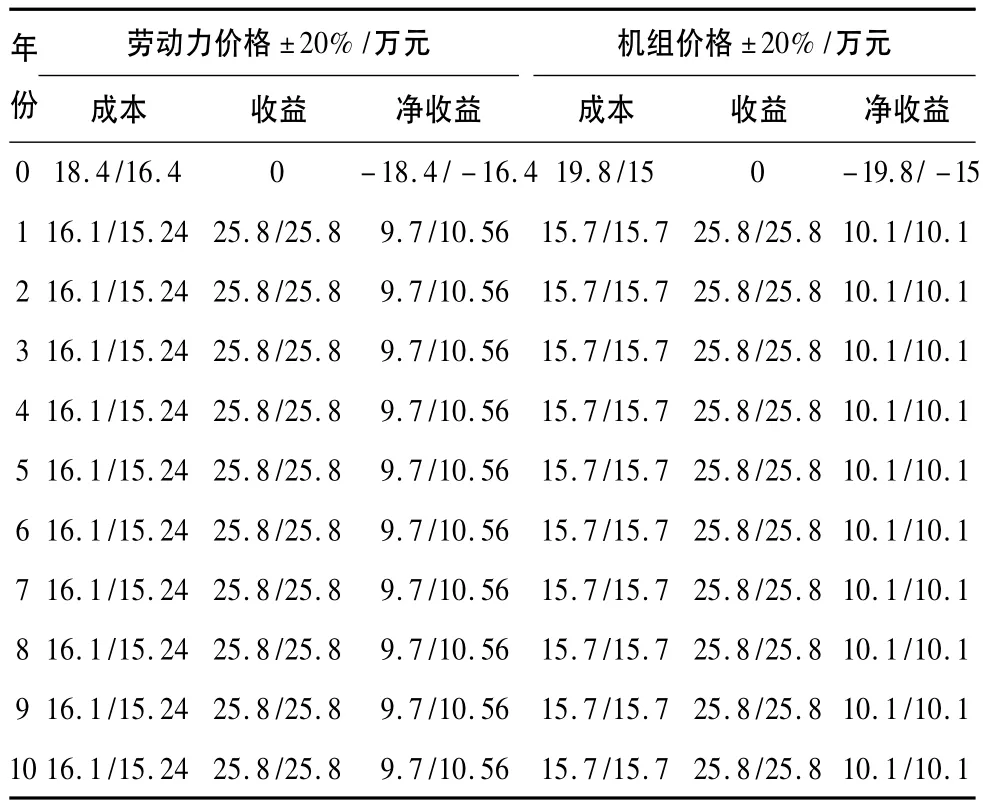

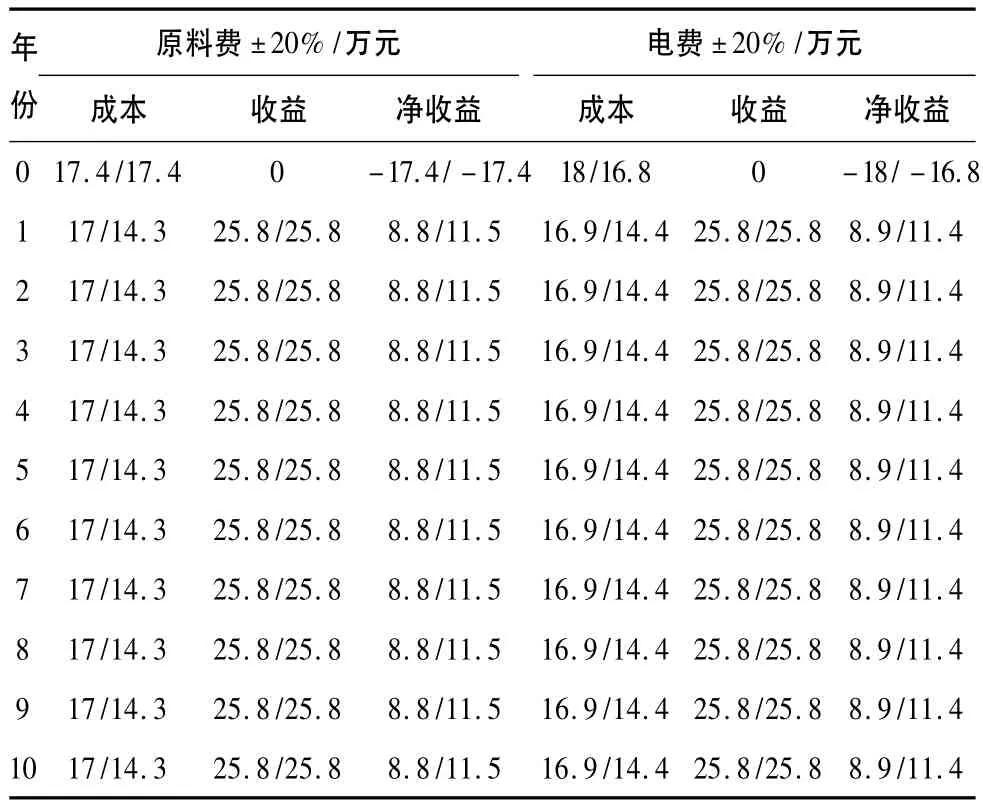

从成型的成本效益分析中可知,成套机组、原料费、电费、土建费用在成本中占的比重较大。其中,劳动力价格、成套机组、原料费和电费是主要的变动因素。因此,在敏感性分析中,劳动力价格、成套机组、原料费和电费作为不确定因素,以内部收益率作为分析指标进行敏感性分析。

对上述四个变量分别按±20%的变动幅度,计算出成本、效益和内部收益率的相应变化,以便从中找出敏感因素。

由表7可见,最敏感因素依次为原料费、机组价格、电费和劳动力价格。由表7还可以看出单因素变动幅度在±20%范围内,成型机的收益率仍远高于投资机会成本(i=12%),表明该项目具有良好的抗风险能力。

表7 不确定因素成本效益分析

续表7

表8 敏感性分析结果

[1]马孝琴,李刚.小型燃煤锅炉改造成秸秆成型燃料锅炉的前景分析[J].农村能源,2001(5):20-22.

[2]姜洋,曲静霞.生物质制致密成型技术处理木材加工废弃物的应用[J].人造板通讯,2004(2):13-14.

[3]张百良.农村能源工程[M].北京:中国农业出版社,1999.

[4]张百良,杨世关,马孝琴.中国生物质能技术应用与农业生态环境研究[J].中国生态农业学报,2003,11(3):178-179.

[5]刘琳.内部收益率在确定基准折现率时的错误使用及原因分析[J].工业经济,2010(3):88-89.

4.结论

由上述计算结果可以得出,液压生物质成型机组的内部收益率为57.68%,大于社会收益率12%;生产运行的益本比为1.376>1;净现值为39.8251万元>0;投资回收期为2.04年;敏感性分析表明,该项目具有良好的抗风险能力。各项评价指标均表明液压生物质成型机具有显著的经济效益,完全具备产业化生产的经济条件。