私募股权投资对成长型高新企业绩效的影响*——基于中小板上市公司的实证研究

2012-01-23吕晓蔚赵玉林

雷 菁,吕晓蔚,赵玉林

(武汉理工大学经济学院,湖北武汉430070)

企业的融资结构对企业的发展有着重要影响,长期以来融资问题一直是困扰中小型企业的一大难题,尤其是我国的成长型高新企业。成长型高新企业自身的特点和特殊的发展阶段共同决定了它们将要面临目前融资结构不完善和急需资金扩大企业规模之间的矛盾。我国对于高新企业的认定工作是从20世纪90年代开始的,长期以来,中小型高新企业的发展一直是各界人士广泛关注的焦点。在十二五规划期间,科技部发布了《现代服务业科技发展十二五专项规划》,《规划》中指出要进一步推动和实施“科技型中小企业成长路线图设计计划”,并鼓励充分发挥私募股权的作用,为中小型高新企业的融资提供支持。从理论上来讲,私募股权能够很好地解决中小企业融资问题,事实上私募股权已经成为了仅次于银行贷款和IPO的融资手段。

私募股权的概念引入中国比较晚,但是通过近几年的发展,PE在中国具有很好的发展前景,像我们熟知的一些中国企业,如新浪、蒙牛等,他们的成功都离不开私募股权。所以笔者认为非常有必要对私募股权的有关知识进行梳理,并从定量的角度来验证PE除了能够解决中小企业融资问题外,是否能够给企业自身的绩效带来显著的正向影响。本文通过公司上市前数据的检测发现,建立简单的多元线性回归模型并不能很好地阐释私募股权投资基金对公司绩效的影响,经过不断修正与探究,我们将公司上市前股权中例如养老基金、捐赠基金、金融机构等私募机构所占的比例(即PE)作为虚拟变量引入,以研究私募股权投资基金对企业绩效的影响。

一、国内外研究综述

私募股权源于美国,到目前为止,国外对于私募股权已经有了一套比较完整的理论体系。早在1988年,《电子工程时代》杂志刊登了《欧洲对资本的呼唤》这篇文章,该文第一次从理论上总结了欧洲大陆发展私募股权投资的迫切性和可行性。

Kortum等认为私募股权机构对于中小企业的帮助,远远不只是提供了资金上的支持,更会给这些中小企业带来更多的活力[1]。Gompers等认为PE对于中小企业提供的不仅仅是高风险的资金,PE机构通过对企业进行监测和管理上的支持能够使得企业更加具有创造性[2],这种观点Phillip等也表示赞同,他们采用了144家企业的公司数据,比较分析了PE支持的公司在创造性、资本结构和企业绩效等方面的优势[3]。这种观点也得到了Charlie等的认可,Charlie的以英国122家企业数据为研究对象,实证结果表明无PE的企业绩效要比那些有PE的企业的绩效低[4]。同时在企业绩效的实证研究方面,Konings Jozef和Ana Xavier以斯洛文尼亚这个经济转轨国家为例,采用1994年至1998年的数据进行了研究,实证的结果表明,他们认为企业的绩效为一个受企业初始规模、所有制结构、企业创新、市场结构、资本集中度、融资约束、企业成本和利润率、沉淀成本、最小有效规模等许多因素影响的函数[5]。

事实上,尽管近几年国内私募股权的发展取得了长足进步,但是关于PE对企业绩效影响的研究文献相对比较匮乏。国内较早研究PE的,有王信对创业基金的分析,他较详细地分析了PE这一投资模式产生的动因[6]。吴继忠研究了PE的三种投资模式,并对其在公司治理、风险收益和股价波动等方面进行了差异分析,研究结果显示出不同的上市模式对于外部投资者有着不同的影响[7]。在对企业绩效的实证分析方面,王道华认为,企业的产业结构状况,经营规模,管理技术水平,经营环境的生产技术状况,企业内部各子系统之间的匹配度这些因素与企业的绩效可以构成一个闭循环的控制系统,他们对企业的绩效有着显著的影响[8]。朱海霞通过一系列的计量分析发现企业规模是影响中小型高新企业融资结构的最主要因素[9]。曹清对PE投资者提出了要求,文章表示PE投资者在寻求价值创造的同时不能忽视了中小企业的成长机会,要控制投资回报和投资风险[10]。

纵观国内外的研究文献,我们不难发现,国外对于PE的研究更加深入,而国内由于PE的引进时间较短,目前还处于起步阶段,所以相关的文献比较匮乏,有关PE对企业绩效的研究就更少了。导致这种现象出现的原因一方面是由于中国金融体制还存在诸多漏洞,导致PE的发展环境不够完善,另一方面国内关于这方面的理论知识和数据相对比较零散,还没有形成体系,从而造成了诸多研究上的困难。

本文基于私募股权投资理论,通过收集中小板市场上市公司的相关数据,对成长型高新技术企业进行实证分析,试图论证私募股权投资与国内成长型高新技术企业绩效等方面的关系。在国内现有的实证分析文献中,很少有学者将PE作为虚拟变量引入模型,事实上,对于一个公司,PE的引入会改变其ROA,故本文的创新点就在于此。

二、PE对企业绩效影响的实证分析

(一)样本的选取

我国对高新技术企业的认定是通过划分高新技术范围来进行的。科技部于2000年7月对《国家高新技术产业开发区高新技术企业认定条件和办法》的相关条款进行了修订,划定了高新技术范围,即电子与信息技术,生物工程和新医药技术,新材料及应用技术,先进制造技术,航空航天技术,现代农业技术,新能源与高效节能技术,环境保护新技术,海洋工程技术,核应用技术以及其他在传统产业改造中应用的新工艺、新技术。

因此,为了研究私募股权投资对成长型高新技术企业的影响,本文的样本选自中小板市场中位于以上11个领域的企业,运用随机抽样的方式抽取了容量为75的研究样本,最终通过剔除异常数据,得到53组数据。

(二)多元回归模型的建立

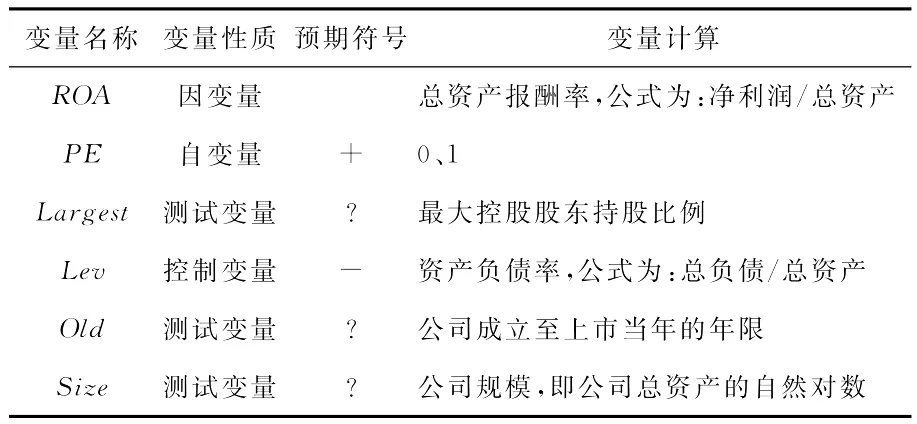

1.变量定义。本文选用资产收益率(ROA)来衡量企业的业绩,它的计算公式为资产收益率=息前税前净利润/总资产总额。考虑到股权集中度会对企业业绩产生影响,故在模型中也引入最大持股比例(下面以Largest代表)作为变量,同时也引入能够反映企业财务状况的资产负债率(下面以Lev代表),Phillip等研究表明公司成立至IPO所经历的时间也能够反映企业绩效,故引入这段时间作为变量之一,以Old代表,也引入总资产对数(以Size代表)。最后,由于模型要验证PE是否对成长型中小高新企业绩效是否产生了显著影响,故在模型中引入PE作为虚拟变量,若公司上市前没有私募股权投资基金介入,则PE取0;若公司上市前已有私募股权投资基金介入,则PE取1。见表1。

表1 变量定义表

2.模型设计。在已有理论及研究的基础上,设计了以下研究模型:

3.数据来源及说明。介于文章研究的目的是为了得出PE对成长型中小企业绩效是否有显著影响,故我们选择中小板上市公司申报报表的财务数据为研究样本,并从上市公告书中得到公司上市前私募投资机构的介入情况进行研究。研究中所使用的数据来源于国泰君安数据库、金融界网站http://stock.jrj.com.cn/和巨潮资讯网http://www.cninfo.com.cn/中小板市场中高新技术企业数据。见表2。

表2 描述性统计

三、公司绩效与PE投资的多变量回归分析

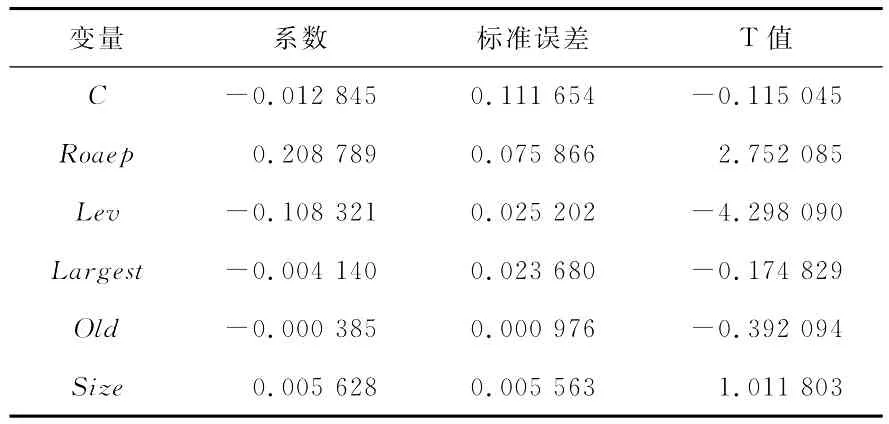

运用Eviews软件,对公司总资产回报率与PE投资做出多变量回归分析。见表3。

表3 回归结果

同时回归结果显示模型的F值为6.16,大于95%置信度下的临界值,同时模型的R2较显著,表明此模型的拟合度较好。从各变量系数的T检验我们不难发现,PE与ROA的回归系数为正,且其系数在95%置信度下显著相关,这印证了我们之前的假设,即私募股权能够对成长型中小企业的绩效带来显著的正向影响;资产负债率与公司资产回报率的回归系数为负值,说明上市前的PE投资行为会对公司绩效产生负面影响;最大股东持股比例、企业年龄、公司规模等因素对公司绩效的影响未能通过T检验,对公司绩效的影响也不显著,可能是因为这些因素是从不同方面对公司绩效产生影响的,因此比较复杂。

四、结 论

通过以上分析我们可以得出以下结论,私募股权的介入会对企业的绩效产生比较显著的正面影响,能够提高企业的核心竞争力,迅速增强企业的实力。由此我们可以看出,私募股权除了能够给中小型企业带来融资上的支持之外,对于企业自身的长远发展也起着至关重要的作用,PE必定会成为以后中小企业融资的重要途径之一。

尽管如此,我们不能忽视PE成长的外围环境的建设工作,私募股权投资对成长型高新技术企业业绩的影响很大程度上取决于市场环境,我国目前私募股权投资发展水平相对较为低下,相关理论体系也尚不完善。事实上,中国目前处于经济结构调整的重要时期,我们需要在借鉴国外先进的理论知识,结合本国国情,逐步搭建一套适合中国发展的私募股权发展体系,加速实现中国的经济转型进程。

[1] Kortum,S.and J.Lerner.Assessing the Contribution of Venture Capital to Innovation[J].Journal of Economics,2000,31:674-692.

[2] Gompers,P.A.and J.Lerner.Venture Capital and the Creation of Public Companies:Do Venture Capitalists really bring more than Money?[J].Journal of Private Equity,1997(1):15-32.

[3] Phillip Leslie,Paul Oyer.Managerial Incentives and Values Creation:Evidence from Private Equity[R/OL].Working Paper 14331,http:∥www.nber.org/papers/w14331.

[4] Charlie Weir,Peter Jones,Mike Wright.Public to Private Transactions,Private Equity and Performance in the UK:An Empirical Analysis of the Impact of Going Private[EB/OL].http:∥ssrn.com/abstract=1138616.

[5] Konings Jozef,Ana Xavier.Firm Performance and Selection in Emerging Economy:Micro Evidence form Slovenia[Z].Royal Economic Society Annual Conference,2003:127.

[6] 王 信.创业基金的关系型投资及其在公司治理结构中的作用[J].经济社会体制比较,1999(2):63-68.

[7] 吴继忠.私募股权投资公司上市模式比较研究[J].证券市场导报,2008(9):10-15.

[8] 王道华.企业绩效的影响因素——一个控制论的视角[J],理论探讨,2007(3):81-83.

[9] 朱海霞.浙江省科技中小企业融资结构影响因素的实证分析[D].杭州:浙江大学,2007.

[10] 曹 清.中国中小企业私募股权投资研究[D].上海:复旦大学,2008.